公交移动第三方支付平台盈利的预测

2020-07-01 10:15李梦欢杨鹏辉朱家明

焦作大学学报 2020年1期

李梦欢 杨鹏辉 朱家明

(1.安徽财经大学金融学院,安徽 蚌埠 233000;2.安徽财经大学统计与应用数学学院,安徽 蚌埠 233000)

在如今被大数据和人工智能充斥的生活中,信息交流愈加密切,智能手机、移动支付已成为日常生活必需。《2017智慧生活指数报告》显示, 有近84%的人群可以仅带手机出门。可是移动支付在公交领域的应用频率却极低,投币和公交卡仍是公交的主要支付方式。这两种方式也存在缺点:一方面,投币增加了人工成本;另一方面,公交卡是不记名卡,一旦丢失就难以寻回,且不能随时进行充值。公交移动支付的出现就解决了此类问题,便捷了生活,所以研究公交移动支付与客流量、时间之间的关系可以帮助政府进行决策,具有一定的现实意义。目前移动支付引起了学者的广泛关注。陈振敏[1]分析了传统城市轨道交通支付的各种问题和移动支付的应用。谷海颖[2]等人从盈利模式着手,研究了国外运营商的发展模式与国内移动支付的产业链模式,探讨移动支付在不同产业链模式下的盈利前景。陈元志[3]等人则分析了移动支付价值网络利益相关者的价值主张及其商业模式。本文根据某城市提供的公交支付数据,进行公交移动第三方支付平台盈利的分析和评价。

1.城市居民出行支付特征分析

1.1 研究思路

首先将收集的公交支付信息分为移动支付与公交卡支付两种方式,剔除其他数据,用Excel将每天两种支付方式的数据分别加总。然后在四个季度中各选取一个月份(2、5、8、11月),按月统计汇总两种支付方式的次数并计算其频率,建立移动支付与公交卡支付的偏好模型。最后分析得出城市居民的出行支付特征。

1.2 模型建立

为了清晰全面地表达乘客的支付习惯,我们将建立偏好模型来反映乘客出行支付特征。

1.2.1 数据处理

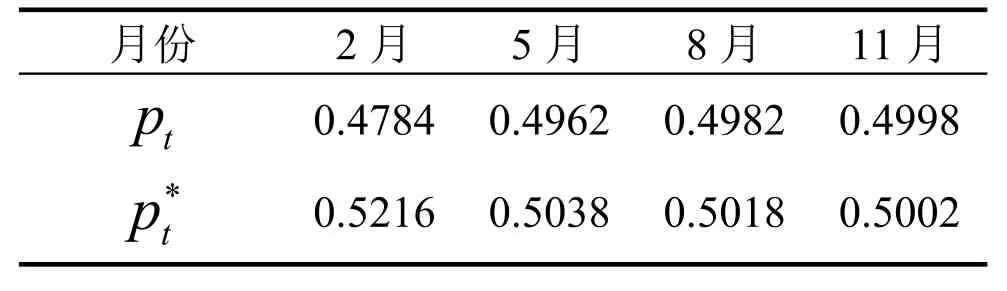

通过对多余数据的剔除以及数据的整理汇总计算,得到了2、5、8、11月两种支付方式的次数,见表1。

对2、5、8、11月的移动支付和公交卡支付次数进行偏好(即频率)计算,结果见表2。其中为移动支付的频率,为公交卡支付的频率, 表示月份。

表2 各月支付方式偏好情况

1.2.2 模型的建立及检验

⑴模型建立

⑵模型检验

为了判断两种支付方式的偏好模型与实际值之间的拟合度,我们通过构造可决系数进行拟合优度检验。

1.2.3 结果分析

通过使用SPSS对表2中的数据进行拟合,得到两种支付方式的偏好模型,分别为:

模型拟合值与实际值对比:根据求得的偏好函数绘制出两种支付方式的偏好模型图,并与实际值进行比较,如图1所示。

图1 移动支付与公交卡支付偏好模型

从图1我们可以看到:随着时间的推移,使用公交卡支付的乘客的比重在减少,而使用移动支付的比重逐渐增加,且移动支付有赶超公交卡支付的趋势。这说明目前该地区乘客偏好使用公交卡支付,但是随着时间的推移,该地区偏好移动支付的乘客会越来越多,会超过使用公交卡支付的乘客。

2.公交移动支付平台盈利模型分析

2.1 研究思路

要分析公交移动第三方支付平台的盈利,首先了解第三方支付平台的运营模式,然后建立第三方支付平台的收益和成本模型,并结合该城市乘客的公交移动支付使用次数建立客流量模型,得到公交移动第三方支付平台的盈利模型,最后结合客流量模型及第三方支付平台盈利模型预测出2019年公交移动第三方支付平台的盈利情况。

2.2 第三方支付平台运营模式

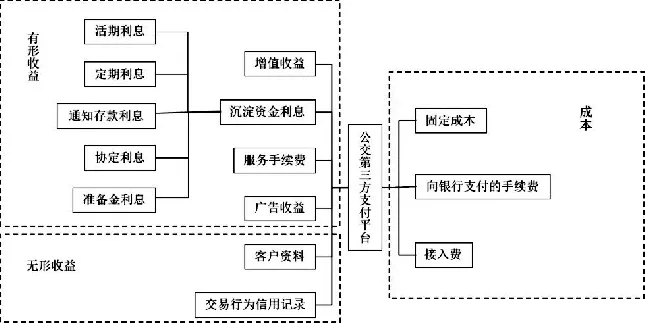

根据第三方支付平台的收益与成本途径[4]可得第三方支付平台运营模式,如图2所示。

图2 公交第三方支付平台运营模式

2.3 模型建立

2.3.1 公交第三方支付平台收益模型

根据图2可知,公交第三方支付平台的收益是由有形收益和无形收益组成的。我们将有形收益分成增值收益、沉淀资金利息、服务手续费和广告收益四个部分,分别以表示。

⑴沉淀资金利息

沉淀资金利息是沉淀资金在第三方支付平台滞留得到的利息收益。沉淀资金中至少要有10%作为风险准备金[5],剩余部分可以以存款形式获取收益,各存款利率见表3。拥有预付卡牌照的第三方支付平台的沉淀资金按协定存款率来计利。为使模型简单,我们假设活期存款、3个月定期存款、1日通知存款、7日通知存款、协定存款及准备金所占沉淀资金比率分别为25%, 15%, 20%, 15%, 15%以及10%。

表3 存款年利率

则沉淀资金利息的计算公式为

⑵服务手续费

本文计算个人服务手续费时仅考虑使用公交移动支付时的费用, 手续费区间为0.08%~1.25%。为使模型合理化取平均值0.665%[6],则服务手续费计算公式为

⑶公交第三方支付平台收益模型

根据上述分析得到公交第三方支付平台收益模型为

2.3.2 公交第三方支付平台成本模型

⑴ 向银行支付的手续费

拥有预付卡牌照的第三方支付平台收到的资金需要缴纳0.78%的手续费[7],计算公式是

其中 是拥有预付卡牌照的第三方支付平台的沉淀资金。

⑵ 接入费

第三方支付平台与银行办理接入费的费率区间为0.6%~0.8%,为了简化取平均值0.7%,所以接入费的计算公式为

⑶ 第三方支付平台成本模型

根据对上述要素的逐个分析, 可以得出第三方支付平台成本模型为

2.3.3 客流量模型

通过统计第三方支付下的公交客流量,建立公交移动支付的客流量模型以确定公交移动支付客流量与月份的关系。以下是搜集整理的2017年2、5、8、11四个月的某市四分之一使用公交移动支付的客流量,见表4。

表4 某市2017年公交移动支付客流量

由表4可得:一年内使用公交移动支付的客流量总体呈下降趋势。再用SPSS对已知数据进行拟合得到结果如图3所示。我们可以得到当全部实现公交移动支付时,客流量与月份的函数表达式为

图3 公交移动支付客流量模型

2.3.4 第三方支付平台盈利模型

通过对第三方支付平台收益、成本及客流量的分析, 得到第三方支付平台盈利的最优化模型[7]为

2.4 结果分析

2.4.1 客流量拟合值与真实值比较

根据建立的客流量模型可以估算出2017年各月份的客流量, 见表5。通过加总求和可算出2017年使用公交移动支付的客流量共为59605.9万人次左右, 而该市实际使用移动支付的客流量为61583.7万人次,相对误差为3.21%,模型拟合程度较高。

表5 2017年某市公交移动支付客流量

2.4.2 公交移动第三方支付平台盈利预测

根据求出的客流量模型,利用MATLAB软件对2019年客流量进行预测,可以得到2019年全年使用公交移动支付的客流量为425668.51万人次。根据高德地图发布的《2016年中国主要城市公共交通大数据分析报告》,可以得出平均价格 为3.52元,再将求出总的客流量代入盈利模型中便可以预测出2019年公交移动第三方支付平台的总盈利为每天93951.34元。

3.评价结果的可行性分析

综合公交移动第三方支付平台盈利模型与公交移动支付的客流量模型,再联系所查阅的资料以及数据,对公交移动支付进行可行性分析。

3.1 公交移动支付的合理性

随着科技生产的进步,公交的支付方式也在不断变化: 从乘务员收取纸币到投币收费、公交卡刷卡收费,再到现在的二维码移动支付。在这个互联网快速发展的时代,很多人并不会经常准备乘车的零钱,而扫码坐公交对于乘客来说,可以使乘车付费更加方便。根据我们建立的偏好模型可以得知,目前虽然乘客比较偏好于使用公交卡支付,但是随着时间的推移,支付宝偏好的乘客越来越多,接近公交卡支付的比重。因此,公交移动支付符合时代的发展趋势,具有合理性。

3.2 公交移动支付技术的可实施性

2016年初,支付宝研发了双离线技术,使得机器和手机在不连线的情况下,可以帮助用户成功扫码。该技术通过先抵扣用户信用再扣款,之后与公交公司进行结算且只用0.3秒就可以完成支付。由此可见公交移动支付已经具有技术上的可实施性。

3.3 公交移动支付的盈利性

根据建立的盈利模型,我们计算出实现公交移动支付后的总盈利为每天93951.34元。而且随着移动支付被越来越多的人使用,盈利金额也会随之增长。另外,支付宝通过收集到的客户信息和交易记录等数据会更加精确地为附近店铺开展优惠活动提供强有力的支持,以此给乘客推送相关购物信息,获得更多无形收入。

据艾媒咨询《2017-2018中国第三方移动支付市场研究报告》显示,2017年中国网上支付交易规模达到2071.51万亿元,其中,第三方移动支付规模高速增长,交易规模达202.9万亿元,环比增长28.8%。第三方支付的重要性愈加凸显,为现代金融体系注入了新的生命活力[9]。综上分析,公交移动的支付顺应了时代发展的需要,盈利前景较好,具有可行性。

4.结论

智能手机推动移动支付的快速发展,移动支付的发展前景不可想象。根据建立的一系列模型我们可以得知,客流量对于第三方支付平台盈利有着很大的影响。第三方支付平台应当借鉴传统公交行业的经验,推陈出新,为客户提供更加安全、便捷、高效、低成本的服务来提高自身的核心竞争力,吸引更多客户,增加交易量,获得更高的盈利[10]。此外,公交第三方支付丰富了城市公共交通领域的数据采集,提高了大数据分析结果的准确性,增加了自身的无形收益[11-13]。

猜你喜欢

今日农业(2021年12期)2021-10-14

现代电子技术(2021年15期)2021-08-06

今日农业(2021年8期)2021-07-28

汽车观察(2018年10期)2018-11-06

儿童故事画报·智力大王(2018年1期)2018-10-30

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

商周刊(2017年6期)2017-08-22

中国铁道科学(2015年1期)2015-06-26

中国工程咨询(2013年1期)2013-02-13