中国棉花进口国际市场依赖程度研究

2020-06-21 15:28:23于滨铜仇雪婷陆敬明朱佳李阳

中国经贸导刊 2020年14期

关键词:国际市场

于滨铜 仇雪婷 陆敬明 朱佳 李阳

摘 要: 基于联合国贸易数据(UNComtrade),分析了近十年来中国棉花进出口贸易状况和进口结构变化,利用国际市场依赖性指标评价了棉花对进口来源地的依赖程度。结果表明,中国对美国棉花出口依赖程度最高;在棉花收储政策与棉花直补政策影响下,2011年至2014年,中国棉花消费对国际市场的依赖程度缓慢降低,2014年至2016年,依赖程度持续增加;2016年至2017年,由于棉花的结构性短缺问题,依赖程度迅猛增加;2017年至2018年,伴随供给侧改革的大力推进,中国棉花对国际市场依赖程度降低。

关键词: 棉花贸易 国际市场 进口结构 依赖程度

一、引言

自加入WTO以来,我国农产品贸易持续发展,棉花贸易一直保持进口状态,产不足需是我国棉花供求关系的基本特点。与此同时,我国棉花的国内供求显现出一定的结构性矛盾:我国纺织产品生产层次不断升级,在全球价值链上呈现逐步攀升态势,对高等级原棉需求更盛,而国内棉花产业“高等级棉”短缺与“低等级棉”过剩的新问题凸显,供给侧结构性短缺严重。与之相对,从棉花的国际市场来看,世界棉花供需格局也不断发生调整和改变。在主要棉花出口国中,印度棉纺织工业发展速度较快,棉花出口量不断缩减;乌兹别克斯坦为大力支持本国棉纺织产业发展,拟从2020年开始停止棉花出口。同时随着全球纺织工业向南亚和东南亚地区转移,国际棉花资源的竞争更加激烈。能否以合理的价格从国际市场获得稳定优质的棉花初级农产品供应,不仅关系到我国棉花进口安全和产业安全,而且会通过产业链的链接效应影响下游纺织及服装产业的发展。因此,研究我国棉花对国际市场的依赖程度,优化棉花进口结构,寻求稳定可靠的棉花进口来源,对保障棉花产业安全具有十分重要的现实意义。

二、中国棉花进出口贸易变化

2009至2018年最新十年统计数据显示,我国棉花进口总量总体经历了一个“S”型趋势变化过程。2009年,我国棉花进口总量为152.60万吨,在2009至2012四年间,整体上呈不断上升趋势,在2012年达到进口峰值,进口量达513.47万吨。在此之后,从2013年开始,棉花进口总量开始下降。在之后的4年里,我国棉花进口总量由2013年的414.7万吨持续下降至2016年的89.66万吨,在2016年达到低谷,进口量仅为89.66万吨。而从2017年开始,我国棉花进口总量逐渐开始上升,由2017年的115.46万吨上升至2018年的157.28万吨。从净进口贸易额角度来看,我国在2009至2019年间棉花净进口贸易额持续保持在15亿美元以上,净进口贸易额的波动幅度较大,其中,2012年我国净进口贸易金额达到最高峰,为117.67亿美金,2016年则达到最低谷,仅为15.5亿美金。贸易逆差在2009至2012年整体呈上升趋势,由20.96亿美金上升至117.67亿美金;而在2012年至2016年五年间则呈不断下降趋势,由117.67持续下降至15.5亿美金;2016至2018三年间,棉花净进口额又进一步上升至30.72亿美金。具体变化情况如表1所示。

三、中国棉花进口市场结构变化

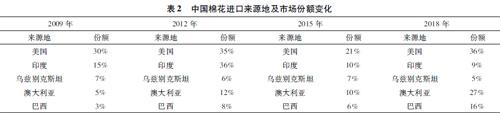

目前我国五大棉花进口来源国分别为美国、印度、乌兹别克斯坦、澳大利亚和巴西。因此,本文主要对这五国进行分析,探究中国棉花进口主要来源地的进口量与市场份额的变化,展现近十年来中国棉花进口市场的结构变化。首先,我国整体上对五大进口来源国的棉花进口量呈先升后降趋势。2009年至2012年间,我国对五大进口来源国的棉花进口量呈不断上升趋势,其中,对美国的进口量最高,从印度进口的进口量其次,均超过140万吨。在2012至2016年间,对五大进口来源国的棉花进口量骤降,其中对印度进口量的下降程度最大,下降至20万吨以下。2016年以后,对五大进口国的棉花进口量逐渐上升。从近十年进口趋势变化的总体情况来看,我国棉花进口以从美国进口为最多,从巴西进口相对最低。其次,五大棉花进口来源国在中国的市场份额变化情况如表2所示:在五大进口来源国中,我国对美国棉花的进口依赖度最高,巴西最低。2009年、2012年以及2018年,美国进口棉花在我国棉花进口结构中的市场分额均超过30%,意味着我国对于美国棉花的进口依赖程度较高,整体上对美国棉花的进口比例呈平稳趋势。而对印度棉花的进口从2012年以后则不断呈现下降趋势,由2012年的36%迅速下降至2018年的9%。与之相对,从澳大利亚进口棉花的份额则不断呈上升趋势,由2009年的5%持续上升至2018年的27%。

四、中国棉花进口国际市场依赖程度分析

衡量国际市场依赖程度的方法是由乔治·弗里德曼和梅雷迪思·勒巴德提出,该方法被国内学者广泛采用,比如傅龙波(2001)等采用此方法衡量粮食进口依赖程度。具体步骤为:第一步,中国从一个国家进口的棉花的重量除以中国从全世界进口的该种棉花产品的总重量,指标越高说明中国对该国的依赖程度越高;第二步,中国进口该国这种棉花产品的贸易额除以该国出口这种棉花产品的出口贸易额,指标越高说明该国对中国的依赖程度越高;第三步,第一步指标除以第二步指标,该指标越大,既说明中国依赖该国棉花进口,又说明该国不依赖中国市场,因此中国对该国进口依赖程度更大。基于此,计算中国棉花进口对美国、印度、澳大利亚和巴西四国依赖程度,结果表明(表3):我国棉花进口对国际市场的依赖程度由高到低依次为美国、印度、巴西和澳大利亚。其中,2014年我国棉花进口对美国依赖程度处于波谷,2017年达到顶峰,依赖指数达到3.63,随后,依赖程度有少许下降;除美国之外,我国棉花进口对印度的国际市场依赖程度较高。

2009年至2011年间,我国棉花进口对国际社会的依赖程度先上升后下降,在2010年达到一个小波峰。然后,2011年至2014年对国际市场进口棉花的依赖程度缓慢下降,并在2014年抵达近十年来的最低值。其主要原因在于从2011年开始,国家开始实行为期三年的棉花收储政策,极大地促进了棉农的种植积极性,棉花产量不断增加,棉花的自给能力不断增強,对国际市场的依赖程度不断降低。随后,2014至2016年间,进口依赖度以较为缓慢的速度增加,原因在于2014年棉花直补政策开始实施,即当市场价格低于目标价格时,国家根据目标价格与市场价格的差价以及产销、面积等其他综合因素生产者给予补贴,当市场价格高于目标价格时,不对生产者补贴而对终端消费者补贴。棉花直补政策的实施,减轻了政府的财政压力,但对棉花种植的激励性减弱,导致了对国际市场依赖性的增加。2016年至2017年间,进口依赖度又整体增加,尤其是我国棉花消费对美国市场的依赖度增长迅猛,在2017年达到近十年来的最高值。这主要是由于而国内棉花产业“高等级棉”短缺与“低等级棉”过剩的结构性短缺造成的。最后,2017年到2018年依赖程度有所下降,主要得益于供给侧改革的大力推动,棉花供给结构更加合理,更能满足国内消费者的消费需求。

参考文献:

[1]傅龙波,钟甫宁,徐志刚.中国粮食进口的依赖性及其对粮食安全的影响[J].管理世界,2001(03).

[2]王力,吴庆君.中国棉花进口安全问题再探究[J].价格月刊,2019(07).

[3]金琦,朱再清.中国棉花进口对主要进口来源国依存度的分析[J].世界农业,2013(12).

[4]肖端,魏敬周,谷继建.中国棉花进口量受价格冲击分析[J].农业技术经济,2017(10).

[5]翟雪玲,原瑞玲.近30年全球棉花产业格局变迁及对中国棉花产业的影响[J].世界农业,2019(08).

〔本文系国家自然科学基金应急管理项目“基于目标导向的新型农业支持保护政策体系研究”(项目编号:71841010);国家自然科学基金项目“食品安全城乡差距效应的测度、形成机理及其对消费行为的影响机制研究”(项目编号:71773136);广义虚拟经济技术研究专项资助项目“广义虚拟经济理论的拓展及其在食品安全领域中的应用”(项目编号:GX2015-1009Y)阶段性成果〕

〔于滨铜、仇雪婷、陆镜名、朱佳、李阳(通讯作者),中国人民大学农业与农村发展学院〕

猜你喜欢

中小企业管理与科技·上旬刊(2016年12期)2017-01-05 20:31:21

青年时代(2016年21期)2017-01-04 18:02:22

现代营销·学苑版(2016年10期)2016-12-12 14:36:08

现代经济信息(2016年19期)2016-10-20 19:08:50

中国市场(2016年33期)2016-10-18 14:09:48

科学与财富(2016年28期)2016-10-14 01:07:26

现代经济信息(2016年5期)2016-09-22 13:37:54

现代经济信息(2016年12期)2016-07-11 13:30:57

企业导报(2016年9期)2016-05-26 20:29:17

商情(2016年11期)2016-04-15 20:36:34