中国商业物业投资组合的风险分散策略比较

2020-06-21 15:24赵羽祯吴璟

中国房地产·学术版 2020年4期

关键词:投资组合

赵羽祯 吴璟

摘要:近年来中国商业物业投资市场规模快速增长,促使众多机构投资者关注商业物业的投资组合构建问题。基于国内13个大中城市2009年第4季度至2019年第3季度的商业物业数据,以夏普比率为衡量投资绩效的量化指标,运用Jobson等提出的显著性检验方法,针对区域分散化和类型分散化对提升投资绩效的影响展开研究。研究结果表明,单一资产类型下的区域分散化效果显著,单一城市或城市群内的类型分散化效果有限。同时,比较两种风险分散策略下投资绩效的改进路径后发现,区域分散化在投资早期可更好地提升投资绩效,类型分散化则在投资中后期表现较好,机构投资者应根据自身发展情况选取合适的分散化策略,以有效提高投资绩效。

关键词:投资组合;风险分散;Jobson检验;区域分散化;类型分散化

中图分类号:F293.3

文献标识码:A

文章编号:1001-9138-( 2020) 04-0008-16

收稿日期:2020-01-05

2007年以来,中国商业物业投资规模日益增长。Preqin数据库的统计显示,截至2016年,累计约3000亿美元通过私募房地产基金进入中国非纯住宅板块。在规模庞大的商业物业市场中,对于任何一家机构投资者而言,如何构建风险分散策略是十分关键的问题。

根据Markowitz的现代投资组合理论,当各资产的相关系数不全为1时,机构投资者可通过构建投资组合降低投资风险。房地产市场中常见的风险分散策略包括区域分散化和类型分散化,前者一般指投资者布局多个城市,后者一般指投资多种物业类型。实际情况中,由于资金、人力等资源有限,盲目投资往往造成规模效率低下,因此,机构投资者必须考虑不同风险分散策略对提高投资绩效的效果,选取合适的风险分散策略。

国内外学者对相关问题已展开研究。Miles和MeCue选取美国房地产信托投资基金的季度收益率序列,以相关系数为指标,发现类型分散化比区域分散化具有更好的风险分散效果。Hartzell等运用美国某大型养老基金的房地产项目投资数据,针对房地产实体的投资组合展开风险分散研究。Dong和Li使用新西兰房地产市场中2002年至2010年不同区域内多种物业类型的收益率数据,分析了不同时期内区域分散化和类型分散化的风险分散效果。Nafeesa分析了北美和欧洲共八个国家的零售、办公、工业、住宅市场,发现不同国家的类型分散化效果有差异;与国外研究相比,国内相关研究则由于涉及城市少、数据不全面、研究方法未使用量化指标等原因而相对粗糙。王松涛和张红选取戴德梁行1993年第3季度到2006年第1季度的北京、上海、广州和深圳的写字楼、住宅的价格和租金指数,以Jennrich相关系数矩阵和有效前沿曲线的位置为标准,发现区域分散化的效果优于类型分散化。张坤和曾爱花采用INFOBANK数据库中1998年第1季度至2007年第2季度中国35个大中城市的房地产价格和租赁价格指数,比较不同聚类方法下有效前沿曲线的位置,发现以经济基础划分的区域分散化策略具有更好的效果。整体来看,由于我国房地产市场与国外房地产市场具有差异性,且国内现有针对中国房地产市场的投资组合风险分散化的研究尚不完善,对我国房地产市场开展投资组合的风险分散化研究是具有价值的。

本文使用国内13个大中城市2009年第4季度至2019年第3季度的零售物业和写字楼的价格和租金数据,以夏普比率作为衡量投资绩效的指标,首先在排除类型分散化的影响下考察区域分散化效果,发现单一资产类型下的区域分散化效果较好,资产数量对区域分散化效果有明显影响;其次在排除区域分散化的影响下考察类型分散化的效果,发现单一城市内类型分散化效果不显著,城市群内类型分散化效果有限;最后在投资者不断增加组合内资产的过程中,比较区域分散化和类型分散化策略下投资绩效的改进路径,发现在投资早期采用区域分散化策略可更快提升投资绩效,但在投资中后期则应当选用类型分散化策略。

1数据和研究方法

本研究所使用的数据来源于WIND数据库中国内13个大中城市2009年第4季度至2019年第3季度商业物业的价格数据和租金数据,包括零售物业和写字楼两类物业。其中,商业物业租金数据的统计对象以优质商业物业为主,零售物业租金数据的具体统计指标是首层商铺租金。参考世邦魏理仕等咨询公司对优质商业物业的定义及描述,本文分别将零售物业和写字楼的租金原始数据乘以0.6和0.8作为一般零售物业的首层商铺租金数据和一般写字楼的租金数据。同时,考虑到零售物业中商铺租金随楼层增加而递减且首层商铺需支付额外租金溢价,参考Tay对香港零售物业租金的测算结果,本文进一步将一般零售物业首层商铺租金数据乘以0.4作为本研究中所使用的一般零售物业的租金数据。

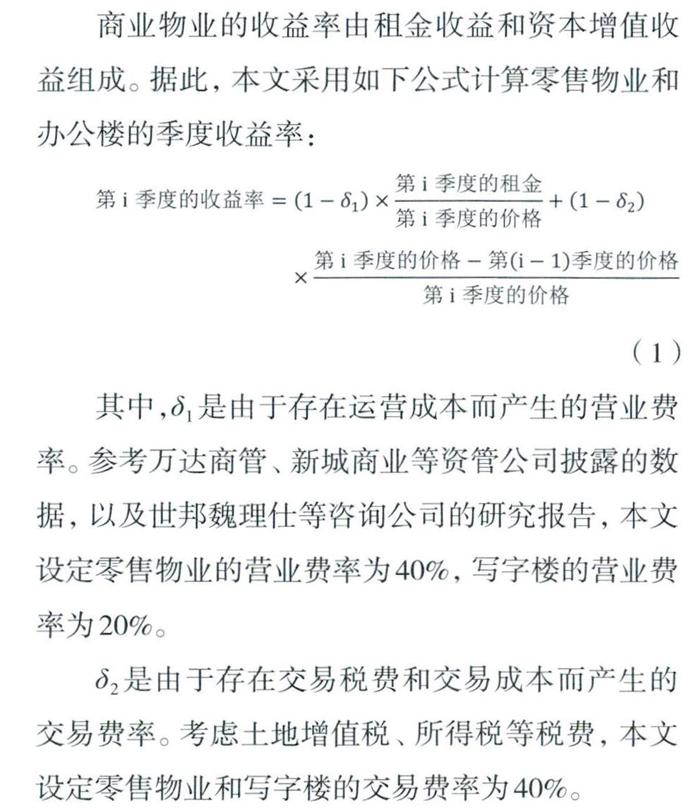

商业物业的收益率由租金收益和资本增值收益组成。据此,本文采用如下公式计算零售物业和办公楼的季度收益率:

其中,δ1是由于存在运营成本而产生的营业费率。参考万达商管、新城商业等资管公司披露的数据,以及世邦魏理仕等咨询公司的研究报告,本文设定零售物业的营业费率为40%,写字楼的营业费率为20%。

δ2是由于存在交易税费和交易成本而产生的交易费率。考虑土地增值税、所得税等税费,本文设定零售物业和写字楼的交易费率为40%。

为了考察區域分散化和类型分散化的效果,本文需计算投资组合的收益和风险,并选取判别投资组合优劣的量化指标。

Markowitz现代投资组合理论定义投资收益是收益率序列的期望值,投资风险是收益率序列的标准差。该理论提出,在资产是完全可分的、投资者是风险厌恶的、收益率满足正态分布、市场交易成本为零的假设下,设ωi是投资组合中第i个资产的权重,E(ri)是投资组合中第i个资产的收益率期望,δi是投资组合中第i个资产的风险,pij是投资组合中第i个资产和第j个资产的相关系数,则投资组合的预期收益是:

投资组合的风险是:

Markowitz假设市场上的理性投资者将在给定的风险水平下选择收益最大化,在给定收益水平下选择风险最小化。据此,在一组资产所构成的全部组合中,给定期望收益μ,在限制卖空的条件下,称满足下列条件的收益一风险点为有效投资组合:

以风险为横坐标,收益为纵坐标,上述有效投资组合所构成的曲线在最小方差点以上的部分即为有效前沿曲线。一组资产所构成的全部组合或者在有效前沿曲线上,或者在有效前沿曲线以下,有效前沿曲线上包含该组资产的全部最优投资组合。

尽管房地产市場在市场发展程度、投资周期、资产可分性等方面与证券投资市场有差异,但已有文献证明,在机构投资者层面应用Markowitz现代投资组合理论进行房地产投资决策是有效的。同时,结合房地产市场特点,本文所构建的全部投资组合均含卖空限制,后文提及的“有效前沿曲线”均指“在限制卖空的条件下的有效前沿曲线”。

Sharpe提出,投资组合的收益一风险特征可用夏普比率刻画,即每单位风险的超额收益率:

其中,E( rp)表示投资组合的收益率,即投资组合收益率序列的期望值;δp表示投资组合的风险,即投资组合收益率序列的标准差;Rf表示无风险收益率,本文取2009年第4季度至2019年第3季度10年期国债利率的均值,调整为季度利率后是0.88%。本文以夏普比率作为投资绩效优劣的衡量指标,夏普比率越高表示组合的投资绩效越好,有效前沿曲线上夏普比率最大的点即为投资绩效最好的资产组合。

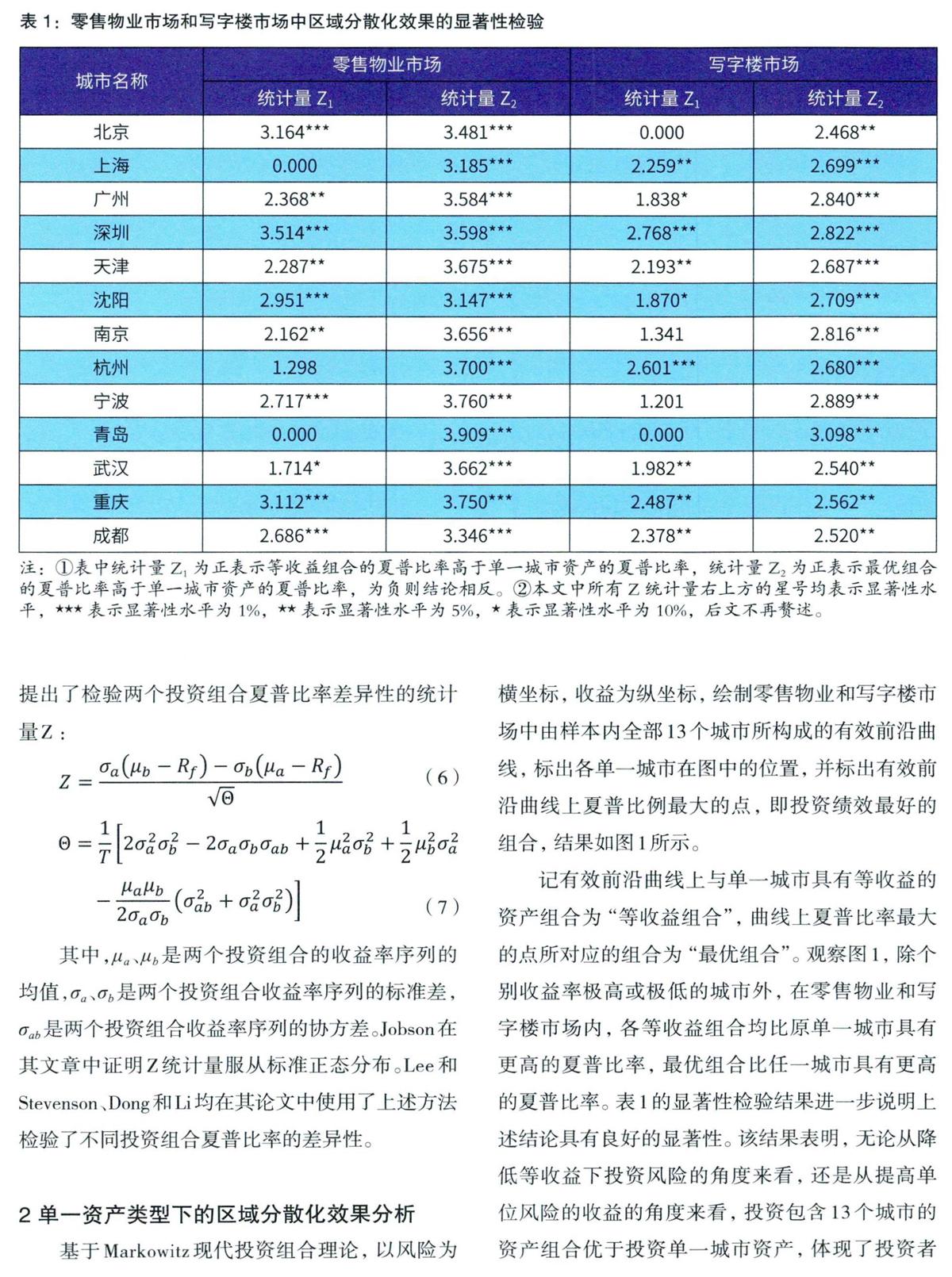

为了衡量两个投资组合的投资绩效,Jobson等提出了检验两个投资组合夏普比率差异性的统计量Z:

其中,μa、μb是两个投资组合的收益率序列的均值,δa、δb是两个投资组合收益率序列的标准差,δab是两个投资组合收益率序列的协方差。Jobson在其文章中证明Z统计量服从标准正态分布。Lee和Stevenson、Dong和Li均在其论文中使用了上述方法检验了不同投资组合夏普比率的差异性。

2单一资产类型下的区域分散化效果分析

基于Markowitz现代投资组合理论,以风险为横坐标,收益为纵坐标,绘制零售物业和写字楼市场中由样本内全部13个城市所构成的有效前沿曲线,标出各单一城市在图中的位置,并标出有效前沿曲线上夏普比例最大的点,即投资绩效最好的组合,结果如图1所示。

记有效前沿曲线上与单一城市具有等收益的资产组合为“等收益组合”,曲线上夏普比率最大的点所对应的组合为“最优组合”。观察图1,除个别收益率极高或极低的城市外,在零售物业和写字楼市场内,各等收益组合均比原单一城市具有更高的夏普比率,最优组合比任一城市具有更高的夏普比率。表l的显著性检验结果进一步说明上述结论具有良好的显著性。该结果表明,无论从降低等收益下投资风险的角度来看,还是从提高单位风险的收益的角度来看,投资包含13个城市的资产组合优于投资单一城市资产,体现了投资者采用区域分散化策略以提高投资绩效的巨大潜力。

然而,在实际情况中,由于投资者的资金、人力等资源有限,机构投资者通常从布局少量城市开始,逐步扩大投资城市数量以提高投资绩效。据此,本文在零售物业和写字楼市场中,在投资城市数目为n的情况下所构成的全部资产组合中,以夏普比率为标准,统计与前述最优组合无显著性差异的组合所占全部资产组合的比例(记作“无显著差异比例”),并记录全部资产组合中夏普比率最大的组合(记作“最大夏普比例组合”)。将n从1到13取值,结果如表2所示,其中Z统计量为正表示最优组合具有高于最大夏普比例组合的夏普比率。

观察表2发现,在零售物业和写字楼市场中,随着投资城市数目增加,无显著差异比例升高,最大夏普比率组合的Z统计量下降。其中,在零售物业和写字楼市场中,当投资城市数目分别增加至4和3时,最大夏普比率组合与最优组合无显著性差异,当投资城市数目分别增加至12和10时,全部资产组合均与最优组合无显著性差异。上述结果表明,在零售物业和写字楼市场中,若投资城市数目过少,机构投资者无法充分利用区域分散化降低风险,若投资城市数目过多,对于机构投资者来说则是浪费资源的行为,仅当被投资城市数目分别位于[4,12)和[3,10)的区间内,机构投资者有可能且有必要通过区域分散化获取与最优组合无显著性差异的投资绩效。

表3和表4展示了当投资城市数目分别位于[4,12)和[3,10)的区间内,最大夏普比率组合所包含的城市。可以看到,无论在零售物业市场还是写字楼市场中,最大夏普比率组合均为一线及二线城市的混搭组合。进一步观察各城市在最大夏普比率组合中出现的频率可发现,零售物业市场巾的高频城市是北京、上海、成都、武汉、沈阳,在写字楼市场中则是北京、广州、天津、杭州、沈阳。机构投资者在构建投资组合时,需要搭配经济发展程度不同的城市,根据所投资的物业类型合理挑选城市。

3单一城市或城市群内的类型分散化效果分析

如前所述,除区域分散化外,另一种常见的风险分散策略是类型分散化。

本文首先考察单一城市内类型分散化的效果。为此,本文记单一城市内零售物业和写字楼所构成的全部资产组合中夏普比率最大的组合为“混合物业组合(单一城市)”,检验各单一城市内混合物业组合的夏普比率是否显著高于该城市零售物业或写字楼的夏普比率。结果如表5所示,其中统计量Z.为正表示该城市混合物业组合的夏普比率高于该城市零售物业的夏普比率,统计量Z,为正表示该城市混合物业组合的夏普比率高于该城市写字楼的夏普比率,而表中所有Z统计量均不显著,说明在任一城市内,混合物业组合均不具有显著高于零售物业或写字楼的夏普比率,即单一城市内类型分散化的效果不显著。

在现实情况中,很少有机构投资者仅仅专注于一个城市,众多投资者通常按照地理区划,选择在一个城市群内开展投资活动。结合现实中机构投资者的常见选择,分别以环渤海城市群、长三角城市群、南部沿海城市群作为资产池,构建零售物业类别下、写字楼类别下、混合物业类别下夏普比率最大的投资组合(分别记作“零售物业组合”“写字楼组合”“混合物业组合(城市群)”),并检验组合之间夏普比率差异的显著性。结果如表6所示,其中统计量Z.为正表示该城市群混合物业组合的夏普比率高于该城市零售物业的夏普比率,统计量Z,为正表示该城市混合物业组合的夏普比率高于该城市写字楼的夏普比率。从表6的Z统计量中可看出,在上述3个城市群内,混合物业组合的夏普比率均显著高于写字楼组合的夏普比率,但并不显著高于零售物业组合的夏普比率。上述结果表明,城市群内类型分散化对提高投资绩效的效果也较为有限。

4区域分散化策略与类型分散化策略的比较

通常情况下,机构投资者在扩大投资规模时,应当按照一定的资产分散化策略逐步扩张,若随机盲目地扩张则导致规模无效。因此,从提升投资绩效的角度比较区域分散化与类型分散化策略对于机构投资者合理扩大投资组合具有指导意义。据此,在前述分析的基础上,本文进一步对两种策略下投资绩效的变化过程展开分析。

为了研究上述问题,本文假定机构投资者的基本投资路径是,从仅投资某城市的某物业类型(记作“投资起点”)开始,逐个增加资产数量以提升投资绩效,直至投资组合内包含全部城市的全部物业类型(记作“投资终点”)。无论机构投资者采取怎样的资产分散化策略,投资终点相同。在此基础上,本文对区域分散化策略下和类型分散化策略下的具体投资路径作出如下规定:

(1)区域分散化策略下,机构投资者从任意投资起点到投资终点过程中,首选投资与组合中已有资产具有相同物业类型但位于不同城市的资产,仅当组合中该物业类型下已包含全部可投资城市,机构投资者为进一步提高投资绩效将跨物业类型选取资产纳入资产组合。例如,机构投资者以北京零售物业为投资起点,则下一个被纳入投资组合的资产为某城市零售物业,直至13个城市的零售物业均已纳入组合中后,下一个被纳入投资组合的资产为某城市写字楼。

(2)类型分散化策略下,机构投资者从任意投资起点到投资终点过程中,首选投资与组合中已有资产位于相同城市但物业类型不同的资产,仅当组合中位于该城的资产已包含全部可投资物业类型,机构投资者为进一步提高投资绩效将跨城市选取资产纳入资产组合。例如,机构投资者以北京零售物业为投资起点,则下一个被纳入投资组合的资产为北京写字楼,此时由于北京的全部可选物业类型均已纳入投资组合,下一个被纳入投资组合的资产为除北京外的某城市某物业。

分别采用区域分散化策略和类型分散化策略构建任意投资起点到投资终点的随机过程,取500次随机模拟过程的平均值,得到两种投资策略下有效前沿曲线随资产数量增加的变化情况,依次计算每条有效前沿曲线上的最大夏普比率,结果如图2所示。当资产数量位于[2,7]的范围内时,区域分散化策略下的最大夏普比率较高,当资产数量位于[8,18]的范围内时,类型分散化策略下的最大夏普比率较高。该结果说明,机构投资者在投资早期应采取区域分散化策略,在投资中后期应采取类型分散化策略。

同时,图2中值得特别关注的是,当资产数量增加至19时,两种分散化策略下的最大夏普比率均达到最大值,继续增加资产数量也无法有效提高投资绩效,出现了最大夏普比率边际效应递减的趋势。特别是,由于本文样本中涉及的城市数目远大于物业类型,在区域分散化策略下,当资产数量分别位于[2,13]和[14,19]的范围内时,出现了两次夏普比率边际效应递减的趋势。该结果意味着,尽管增加组合内资产数量可提升投资绩效,但资产数量对提升投资绩效的边际效应递减,机构投资者在扩大投资组合中有必要充分考虑投资绩效的边际递减效应,要力求合理,切勿貪多。

5总结及不足

本文采用国内13个大中城市2009年第4季度至2019年第3季度的零售物业和写字楼的价格数据和租金数据,以夏普比率作为衡量投资绩效的指标,分析了区域分散化和类型分散化对提高投资绩效的影响。研究结果表明,单一资产类型下的区域分散化效果较好,机构投资者在运用区域分散化策略时,需要合理确定投资城市数目,根据物业市场情况和城市发展情况合理搭配城市,以免造成资源浪费。机构投资者在零售物业市场中应重点关注北京、上海、成都、武汉、沈阳,在写字楼市场中应重点关注北京、广州、天津、杭州、沈阳。但是,单一城市内类型分散化效果不显著,仅在城市群内混合物业与写字楼的对比中发现了显著的风险分散效果,机构投资者运用类型分散化策略以提升投资绩效的空间十分有限。

此外,本文进一步分析了区域分散化策略和类型分散化策略下投资绩效的改进效率。研究结果表明,机构投资者在从投资单一资产到投资组合内包含所有资产的投资全过程中,在投资早期应当以区域分散化策略为主,即专注于单一物业类型,合理扩展布局新城市以提高投资绩效,而在投资中后期应当以类型分散化为主,即在已进入的城市中拓展被投资物业范围。同时,研究还发现,在区域分散化策略和类型分散化策略下,均出现投资绩效边际递减效应,该结果提醒机构投资者在扩大投资组合的过程中,必须理性分析增加资产数量对提高投资绩效的影响,避免盲目扩张。

本文的不足之处是,在考察区域分散化和类型分散化对投资绩效的影响时,未考虑经济周期对投资收益的影响,从而未能检验前述结论的稳健性。后续研究可在划分不同周期的前提下,进一步考察区域分散化和类型分散化对投资绩效的影响。

参考文献:

1.芮明杰 詹文静 陈杰,跨区域发展战略对房地产企业绩效的影响——基于房地产上市公司的实证研究.中国工业经济.2008(08)

2.任放钱珍.房地产企业效率测度实证研究.建筑经济.2009(02)

3.Dong Z,Li N.lnvestment Property Diversif'ieation OverDifferent Eeonomie Phases in New Zealand. Dong, Z.,&Li.2012(2012)

4.Yunus N.Dynamic interactions among propertytypes:Intemational evidence based on cointegration tests.Journal ofProperty Investment& Finance.2013, 31(2)

5.王松涛 张红.房地产投资组合风险分散策略.辽宁工程技术大学学报.2007(04)

6.张坤 曾爱花.中国房地产区域投资组合实证研究.经济评论.2009(02)

7.聂冲 贾生华,基于特征价格模型的购物中心商铺租金微观决定因素实证研究.财贸经济.2009(04)

8.张仕廉 王梦梦,商业地产餐饮商铺租金的影响因素分析,中国房地产.2018(06)

9.施建刚 黄清林,投资组合理论在房地产投资风险控制中的应用,同济大学学报(自然科学版).2005(11)

10.吴晓.Markowitz投资组合理论在房地产投资组合决策中的应用.深圳职业技术学院学报.2011.10 (01)

作者简介:赵羽祯,清华大学建设管理系硕士研究生。

吴璟,清华大学建设管理系副教授。

猜你喜欢

商业研究(2016年12期)2017-02-04

体育教学(2016年8期)2017-02-04

商情(2016年43期)2016-12-23

商场现代化(2016年19期)2016-07-29

西部金融(2015年7期)2015-10-29

经济数学(2015年2期)2015-08-21

消费导刊(2015年4期)2015-06-23

湖南师范大学学报·自然科学版(2015年1期)2015-04-07