后疫情时代世界石油市场变化趋势研判

2020-06-16 03:28柯晓明

国际石油经济 2020年5期

柯晓明

(中国石化集团经济技术研究院有限公司)

1 超级“黑天鹅”事件——新冠疫情和“欧佩克+”谈判破裂超出市场预期

2020年年初,全球遭遇了近一个世纪以来最严重的公共卫生危机——新冠肺炎。为防止疫情扩散,全球40亿人出行受限,各国经济停滞,石油需求遭受重创,其中4月份全球石油消费下降约2500万桶/日,创有史以来最大降幅。在石油需求下滑的同时,3月6日,欧佩克与俄罗斯之间为期3年的扩大减产谈判以破裂告终。随后,沙特阿拉伯宣布大幅降低销往欧洲、远东和美国等国外市场的原油价格,折扣幅度创近20年来最大,同时还要大幅提高原油产量。在供需双重打压下,国际油价在短时间内断崖式下跌至20美元/桶以下。整个事件出乎市场预料,其影响剧烈程度可以从以下三个数据可以得到反映。一是石油需求停滞。2020年全球消费平均下降近900万桶/日,几乎抹掉了近7~8年的消费增量。二是库存飙升。全球原油储存能力达67亿桶,但是由于技术原因,最大可用率约为80%。国际能源署(IEA)报道,4月底全球原油库存约46亿桶(接近库容的70%);普氏(Platts)报道,5月初海上浮舱库存已超过13亿桶。三是首现负油价。4月21日,美国WTI原油5月交付合约价格跌至-37.63美元/桶,意味着卖家要倒贴钱给买家才能完成交易。然而,疫情终将过去,未来中期石油市场如何变化将成为市场关注焦点之一。2019-2020年全球主要国家和地区分季度石油需求同比变化见图1。

2 疫情影响超出预期,未来5年全球经济在改变中复苏

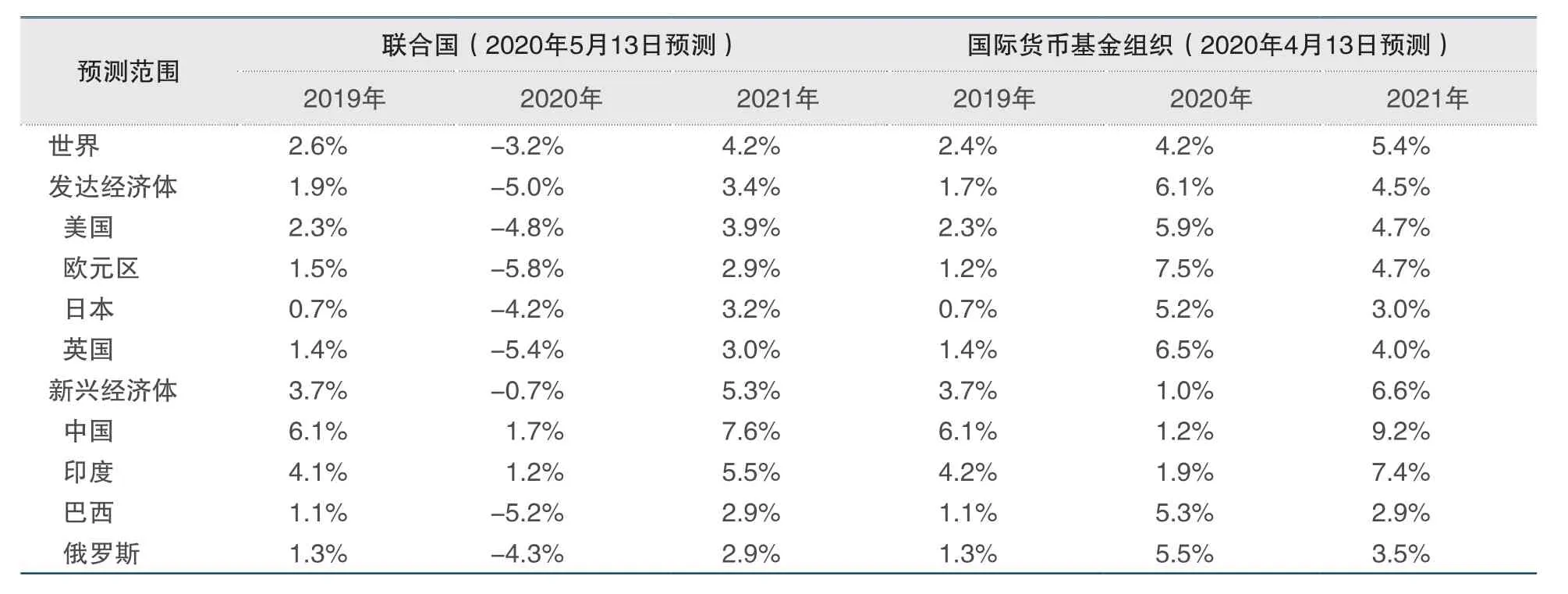

经合组织(OECD)预测,封锁措施实施一个月将使得全球GDP年增长下降2个百分点。全球经济停摆接近尾声,部分国家准备5月或6月重启经济活动。虽然再次发生全球金融危机和经济大萧条的概率很低,但疫情催化形成长期变化。联合国和国际货币基金组织(IMF)预计,2020年全球经济增速在-2%~-4%,较2019年底时预测的3%左右大幅下调(见表1)。

图1 2019-2020年全球主要国家和地区分季度石油需求同比变化

表1 近两年全球GDP增速预估值

目前,全球银行资本充足率高,金融杠杆低于2008年,发生金融危机的概率很小。不过,在经济停摆、供需不平衡的双重冲击下,2020年全球经济面临衰退已成共识。为应对疫情冲击,稳定市场预期,主要经济体均迅速出台了超大规模的经济刺激政策。

2020年以来,全球主要国家纷纷重启或扩大量化宽松规模。

一是普遍、大幅度降息。美联储下调基准利率150个基点,至0~0.25%;欧洲第三轮定向长期再融资操作利率低于存款机制利率50个基点,即-1%;俄罗斯央行将基准利率从6%下调至5.5%;印度央行降息100个基点至3.75%。

二是大批量购入资产为市场提供流动性。美联储推出无限量购买国债和抵押贷款支持证券的宽松政策;欧洲央行启动7500亿欧元针对疫情的资产购买计划;日本央行扩大企业债券和票据购买规模,允许无限量购买国债。

三是加强财政支持,缓解企业偿债压力。美国通过约2.2万亿美元的财政支出法案和4840亿美元的援助法案;欧盟达成5400亿欧元救助计划;日本宣布经济刺激计划的规模扩大至117万亿日元;俄罗斯拨款2.3万亿卢布用于危机应对。

四是多国加强货币协调,稳定全球货币市场。美联储与9家央行建立临时美元流动性互换协议;为丹麦央行、挪威央行、新西兰储备银行分别提供300亿美元的流动性。

新冠疫情之后的经济复苏,很可能是一个缓慢而充满不确定性的过程,同时会伴随一些重要的结构性改变。

第一,全球经济运行模式可能在发生较大转变,安全的重要性进一步提升,并在特定领域超越经济利益成为资源配置的首要原则。

第二,全球产业链将面临重构。过去由跨国企业主导的全球价值链会在未来发生规模缩减、范围缩小和形式变化。《区域全面经济伙伴关系协定》(RCEP,经济规模占全球约29%)、《全面与进步跨太平洋伙伴关系协定》(CPTPP,经济规模占全球约13%)、《欧盟与日本经济伙伴关系协定》(EPA,经济规模占全球约28%)、美墨加协定(经济规模占全球约27%)等区域贸易协定的签订将推动跨区贸易增长。

第三,展望全球经济最糟糕的可能情景是低增长与债务危机伴生。双赤字国家和边缘发达国家在“美元荒”下成为全球经济的脆弱环节。

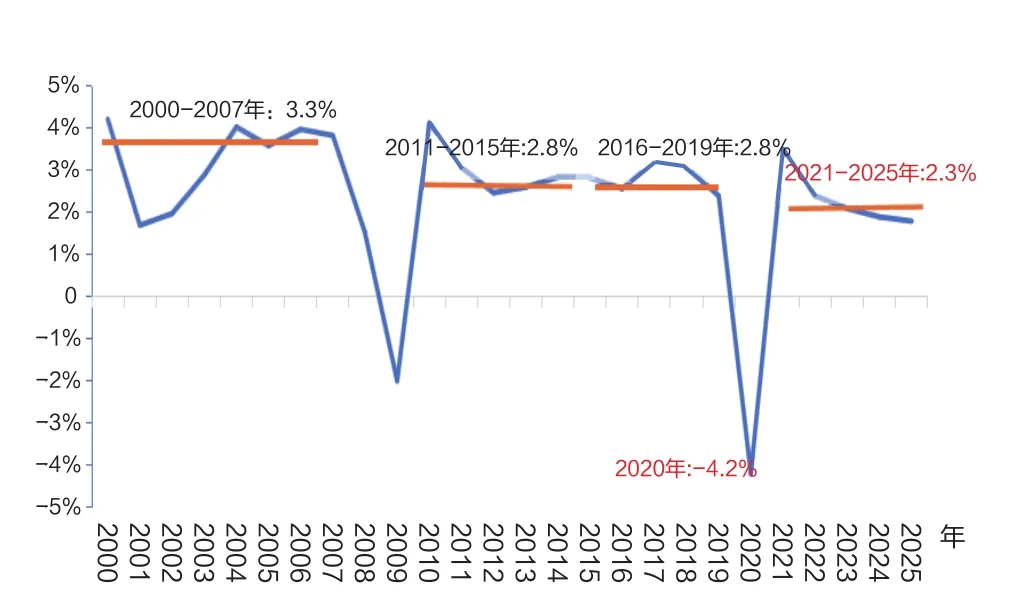

图2 2000-2025年全球GDP增长预测

3 “十四五”期间全球石油需求放缓,并伴随着结构调整

新冠疫情以后,全球经济需要2~3年的休养期,中美贸易战仍是长期因素,经济短暂反弹后必将回归疲弱。初步预计,2021-2025年全球GDP年均增长率为2.0%~2.5%,低于2015-2019年年均增长2.8%的水平(见图2)。

G D P增速放缓意味着,与历史相比,“十四五”期间全球石油需求每年的增量明显放缓,估计为95万桶/日左右,与前10年130万~150万桶/日年均增速相比大幅下降。新冠疫情改变了人们工作和消费习惯,网上办公、教育、消费等更加普及,商务旅行将减少,不利于运输燃料消费。疫情之后,各国政府的工作重点是恢复经济,能源转型政策不会太激进,个别年份石油需求会下降,但不代表2025年之前全球需求峰值即将到来。随着2019年全球接近创纪录的200万桶/日炼油能力扩张,2025年以前炼厂产能增长将放缓,一些项目被取消或推迟,这也预示着未来原油加工需求增长将放缓。

3.1 汽、柴油

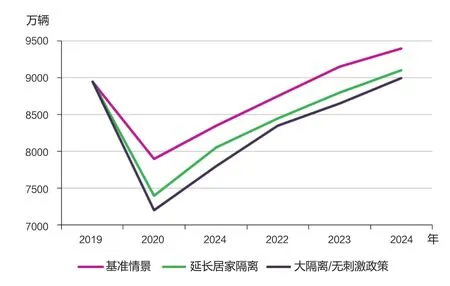

新冠疫情使得全球汽车业陷入空前危机,这直接拉低了汽、柴油需求增长动力。5月份以来,信用评级机构穆迪和汽车行业分析机构LMC Automotive预计,2020年全球汽车销量将下降20%,IHS Markit预测下降22%,麦肯锡预测下降29%。全球的汽车工业正在经历“百年未有之大变局”:2018年汽车销量结束连续7年的上涨,转为下跌;受疫情影响,恢复销量要到2023年以后(见图3)[1]。

图3 2020-2024年全球轻型汽车销量预测

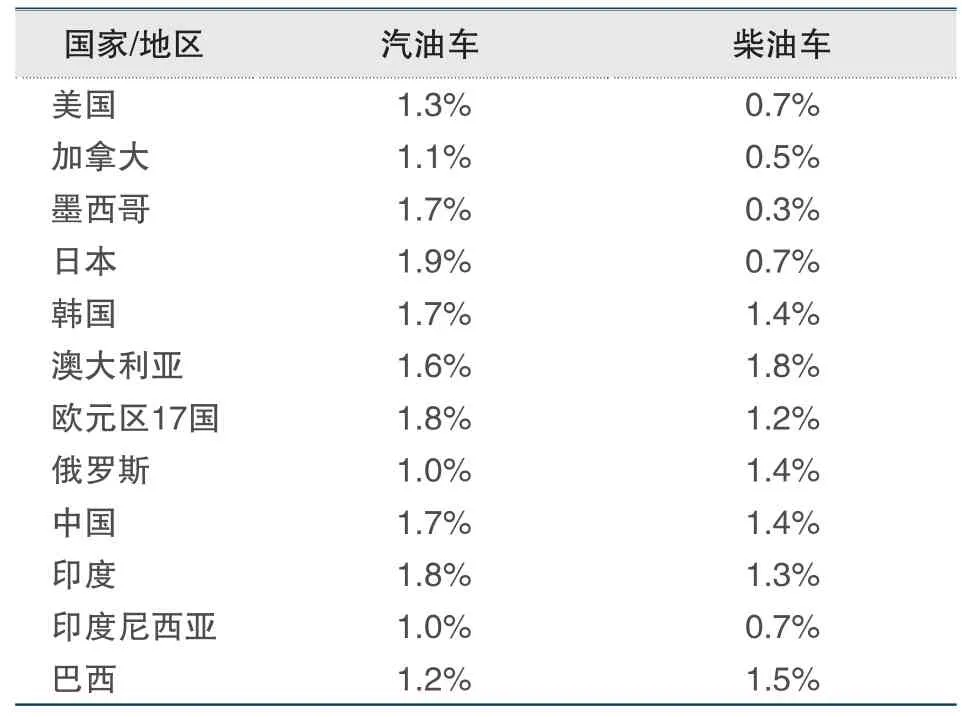

表2 2019-2025年主要国家汽、柴油车燃油经济性年均提高率

与此同时,疫情并不影响汽车技术进步,世界主要国家汽油车燃油效率年均提高1.4%,柴油车效率年均提高1.0%[2](见表2)。疫情会改变人类的某些认知和行为习惯,加速经济体系的数字化、智能化转型,对于实物贸易和人员交流生产一定影响,汽车行车里程将会减少。预计2019-2025全球汽、柴油需求年均增长仅为0.5%左右,个别年份甚至下降。

3.2 航煤

历史上,全球航煤消费与GDP的相关性较好,弹性系数在0.7左右。但是,2020年世界航煤市场受到疫情冲击最大,出于安全考虑,人们选择飞机出行的意愿下降。国际航空运输协会(IATA)预测,2020年全球航空客运需求将比2019年降低50%以上,2021年降幅收窄至24%,2023年之前需求不会超过2019年的水平(见图4)[3],2019-2025年航空客运需求年均增长3.3%(之前预测为5.3%);2020年全球货运量相比2019年下降3%左右,随着疫情得到控制,全球经济景气逐步回升,2019-2025年货运量年均增长1.8%左右。从长期看,发展中国家航空市场需求还有较大增长空间。综合来看,“十四五”期间大部分时间市场较为低迷,2019-2025年全球航煤需求年均增长1%左右。

图4 全球GDP与空运千米的指数变化趋势

3.3 基础石化原料

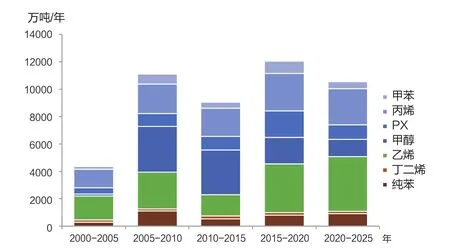

石化产品作为材料,广泛应用于人们生活和相关行业(例如管道、电子、洗涤剂、药品和油漆等)中,受到新冠疫情影响较少。预计“十四五”期间,全球主要基础石化原料(甲醇、乙烯、丙烯、丁二烯、纯苯、甲苯、PX等)的产能增量在1亿吨/年以上(见图5),投资仍然是未来石化行业的主旋律。因此,未来石油化工原料石脑油、液化石油气(LPG)和乙烷的需求保持较快增长,其增量将占石油需求增量的一半左右(比上一个10年期的贡献大,当时占全部增量的1/3)。

3.4 燃料油

燃料油整体需求将保持每年0.3%左右的低速增长,主要原因是未来全球贸易量难有显著提升。2020年,随着国际海事组织(IMO)船用燃料油低硫化规则出台,高硫燃料油(HSFO)消费量或将减少60%以上,船用燃料转向液化天然气(LNG)和超低硫燃料油(VLSFO)。随着配备洗涤器的船只数量越来越多,这种变化将稳定下来。2020年,不遵守海事组织规则的船舶比例将达到10%~15%。与此同时,超低硫燃料油成为2019-2025年需求增长最快的石油产品,主要是替代高硫燃料油。

3.5 全球石油需求结构调整

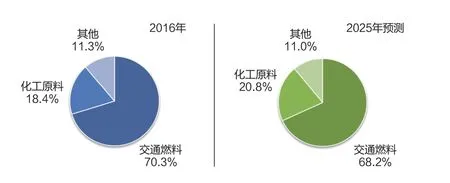

中期对比看,全球石油需求结构将继续向化工转型,与2016年相比,2025年交通燃料占比将下降2.1个百分点,化工需求占比将上升2.4百分点(见图6)。

图5 全球主要基础石化原料产能增量

图6 2016年和2025年全球石油需求结构对比

4 低油价考验替代能源的经济性,但是清洁化方向不会改变

目前,燃油价格降低使内燃机汽车的全生命周期使用成本仍比电动汽车便宜。中国石化集团经济技术研究院(EDRI)的测算结果标明,2020年汽油执行“地板价”时,全生命周期内燃油车的每千米成本比电动汽车(即使有补贴)低11%左右。2020年1-4月,中国国内汽车销量下降31%,新能源汽车销量下降43%。

英国GlobalData公司的研究表明,新冠疫情导致油价下跌可能会降低电动汽车需求。电动汽车的价格通常比同等的内燃机汽车高,但其较低的运行成本可降低随时间变化的价格差异,从长远来看,最终其总成本将低于内燃机汽车。伍德·麦肯兹(Wood Mackenzie)在最近的一份报告中表示,电动汽车的销量在2019年可能突破220万辆,但2020年可能暴跌43%。尽管如此,从长远来看,电动汽车无疑将继续生存下去。根据彭博新能源财经(BNEF)最新发布的《长期电动汽车展望》,尽管2020年所有汽车的销量都将下降,但电动汽车的销量下降幅度将低于传统汽车。预计2020年全球汽车销量将下降23%,电动汽车销量下降18%。

在后疫情时代,支持脱碳和低排放运输的政策措施可能会加速能源转型。具体到新能源汽车行业,中国政府已将补贴退坡政策延迟2年执行。国外对于新能源汽车政策频频加码,例如,德国补贴上调,法国补贴延长,美国加大税收抵免优惠力度。全球电动汽车目前处于新的向上周期开始的阶段,疫情只是短期扰动,不会改变周期趋势。随着动力电池价格进一步下降,新能源汽车的总拥有成本(TCO)和前期购置成本将在2025-2027年实现与燃油车平价,届时新能源汽车的发展将由政策扶持转向市场发挥作用的阶段。BNEF预测,全球电动汽车的销量渗透率将从2020年的2.7%增加到2025年的10%、2030年的28%[4]。

2019年,全球生物燃料产量为280万桶/日(其中燃料乙醇200万桶/日、生物柴油80万桶/日),比2018年增长6%,预计2019-2025年生物燃料产量年均增长3%左右,消费量占道路运输能源需求的4.5%左右。这一乐观数据主要是基于亚洲、巴西等新兴经济体强劲的经济增长前景以及美国、欧洲加氢处理植物油具有强劲市场前景做出的。

5 疫情后石油行业短期资源充足,中期投资不足或将影响市场供给

新冠疫情以来,全球石油行业的供应格局已经发生巨大变化。

5.1 石油行业受疫情影响的现实情况

Anadolu Agency基于全球12家最大上市石油公司的业绩估计,2020年一季度这些公司净亏损共计206亿美元,同比下降188%。由于现金流锐减和融资难度加大,国际大石油公司将2020年的资本支出比原计划降低了20%~30%。其中勘探支出的削减最为严重,比年初计划缩水达40%,美国页岩油资本支出更是减半。上游投资将向优质区块集中。

面对严重过剩的市场和低油价,4月12日,“欧佩克+”终于达成新的减产协议,首轮减产的970万桶/日中,沙特阿拉伯和俄罗斯分别承担250万桶/日,减产基准线为1000万桶/日。在之前的减产协议执行上,俄罗斯减产经常不达标,此次俄罗斯一改往日的做法,5月上半月原油产量就已降至867万桶/日,较4月份的1044万桶/日减少了177万桶/日。沙特阿拉伯更是表示将在6月份额外增加减产100万桶/日,产量降至750万桶/日,低至2002年的水平。以往欧佩克减产,美国原油产量却攀升,2020年情况则不同。据贝克休斯(Baker Hughes)统计,截至5月22日,美国活跃钻机数为237台,同比减少560台,创下自2009年年中以来的最低值。截至5月15日,美国当周平均石油产量为1150万桶/日,比历史最高水平低160万桶/日,产量连续第七周下降——这表明美国已进入被动减产模式。

5.2 后期供给侧趋势判断

全球石油市场供大于求的态势短期内仍难以改变。一是前期累积的高库存至少要消化到2021年以后才能回归正常水平;二是2020年欧佩克剩余产能将达468万桶/日;三是非欧佩克前几年投资的新增产能(可能延后)超过200万桶/日,增量主要来自巴西和圭亚那等国家;四是伊朗和委内瑞拉长期受到美国制裁,伊朗原油产量从2007年的400万桶/日降至2019年的210万桶/日,委内瑞拉从1997年的320万桶/日下降到2019年的90万桶/日,扣除难以复产的部分,两国富余能力超过350万桶/日,但短期看这部分产能投放市场的可能性不大。

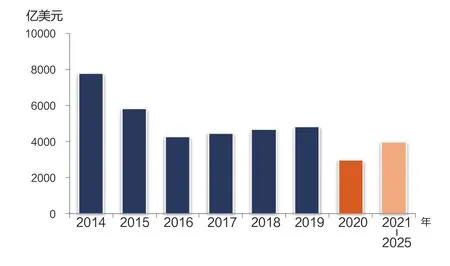

尽管未来全球石油需求增幅放缓,但是如果低油价长期持续,造成上游投资不足,老油田采收率下降甚至减产(例如英国、哥伦比亚、俄罗斯和亚洲各产油国的油田),从中期看石油市场供给还将趋紧。Rystad能源咨询公司预计,到2025年投产的项目将推迟最终投资决定(FID),这将使全球油气供应量减少5.6%,其中大部分调整来自美国页岩油。

全球油气上游投资展望见图7。

美国、俄罗斯、沙特阿拉伯是当今全球产油国中有能力达到1000万桶/日产量级别的3个国家。沙特阿拉伯与俄罗斯近两年处于协议减产状态,未来5年美国石油产量增长或将放缓甚至下降。从中期来看,美国页岩油的影响力将不如过去10年,2023年以后全球石油需求增量将更多由欧佩克产油国来满足。

在2009年以后大部分时段,美国石油产量年均增长100万桶/日以上,其中大部分是页岩油。自2014年油价下跌以后,页岩油行业效益受到挤压,促使石油公司削减成本,提高效率。目前,美国页岩油增长看似出现拐点,北达科他州的Bakken和得克萨斯州的Eagle Ford等页岩油藏寿命缩短,且产量下降速度较快。随着投资回报率下降,华尔街早就对石油行业失去热情,正在努力寻找真正致力于绿色低碳转型的企业。

削减资本支出、活跃钻机数减少将直接导致美国原油产量下降。目前,很多生产商已经关停了一些经济性不好的油井,出现了实质性减产。IHS Markit预计,2020年底美国原油产量将比年初减少300万桶/日(其中近55万桶/日能力将长期关闭)[5],2021年将再减少30万桶/日。美国页岩油气部分非规模性产量将被迫退出市场,市场将出现资产并购和重组。如果未来油价得以回升,美国石油产量将逐步恢复,但是这一过程可能会是缓慢的,即使油价达到50美元/桶以上,也不会因为回报压力而引发另一轮产量激增。

从成本竞争角度看(见图8),欧佩克相对美国页岩油始终具有优势。“十四五”期间,“欧佩克+”将继续在“稳定市场”和“争取份额”两个目标间寻求动态平衡,预计供应增长格局由“十三五”时期的非欧佩克一家独大转变为欧佩克与非欧佩克平分秋色(见图9)。其中,欧佩克产能增长主要来自伊拉克、阿联酋、科威特和沙特阿拉伯等国家。在全球摆脱当前危机后,欧佩克将重新成为国际石油市场上的主导力量。中东地区大规模扩张的努力将抵消非洲产量衰退和委内瑞拉产量停滞,甚至包括一部分美国的份额。

从中期来看,如果“欧佩克+”的石油产量没有明显增长,或者上游投资不足,这将触发新一轮油价上涨。

图7 2014-2025年全球油气上游投资展望

图8 选定地区的全球原油供应成本曲线(到2030年)

图9 全球石油产量净增加情况

6 金融市场和地缘政治变化引发的石油市场波动不亚于以往

2020年,各国政府为挽救经济采取低利率政策,并向金融市场投入了天量货币,这些又很难全部进入实体经济,市场流动性再次被推高,难免对大宗商品市场产生影响。芝加哥商品交易所(CME)4月3日通知修改IT系统代码,允许“负油价”申报和成交,4月20日出现了WTI原油5月合约以-37.63美元/桶价格结算的情况,可见金融市场上有一只“看不见的手”随时可能会伸到油市来兴风作浪。

中美两国因为在防控疫情上的不同做法,导致了两种截然相反的结果,美国政客的“甩锅”污名化做法,遭到中方的据理驳斥与反击。中美是全球最大的两个经济体,是全球供应链的重要组成部分,中美政治经济关系调整带来的影响将是全球性、全局性的。如果中美两国关系由过去以合作为主转向以竞争为主的趋势进一步增强,将导致贸易下降、技术交流障碍增加,难免会波及石油市场,包括市场对需求的担忧。

展望未来,新冠疫情什么时候结束还具有很大的不确定性,全球石油市场未来发展趋势存在多种可能。石油市场总是在不断变化,需要及时跟踪、深入研究。业内人士提倡要做最坏的打算,迎接更加严峻的挑战。

猜你喜欢

中国设备工程(2022年12期)2022-07-11

今日农业(2021年2期)2021-11-27

今日农业(2021年1期)2021-03-19

小学科学(学生版)(2020年10期)2020-10-28

新世纪智能(英语备考)(2020年5期)2020-08-11

恋爱婚姻家庭·养生版(2020年3期)2020-04-13

西部大开发(2017年7期)2017-06-26

能源(2016年2期)2016-12-01