低油价下的国际油气并购市场及应对策略

2020-06-16 03:28:46王建侯婉婉冯金

国际石油经济 2020年5期

王建,侯婉婉,冯金

( 1.中国海洋石油国际有限公司;2.中国海洋石油集团有限公司)

2020年伊始,受沙特阿拉伯与俄罗斯减产协议谈判破裂影响,国际油价断崖式下跌,布伦特和WTI原油价格双双跌破20美元/桶,创下近20年来最低水平。同时,受新冠疫情肆虐导致全球经济衰退影响,原油需求大幅减少。在需求面和供给面的双重作用下,国际油价进一步承压并持续走低,预计长期在20美元/桶低位震荡。

低油价导致油气企业现金流吃紧。除了短期削减资本开支和股息、增加债权融资等方式外,油气企业一般会考虑通过出售资产和并购交易补充流动资金,拓展海外业务,以实现资产的价值增长。

本文回顾总结历史上三次油价下跌时期的并购交易特点与启示,剖析本轮油价下跌对并购市场影响的共性与特性,提出应对策略、风险管控措施和战略目标优选方式,为中国石油企业在低油价时期通过并购交易调整战略方向、寻求优质投资机会与价值增长提供借鉴。

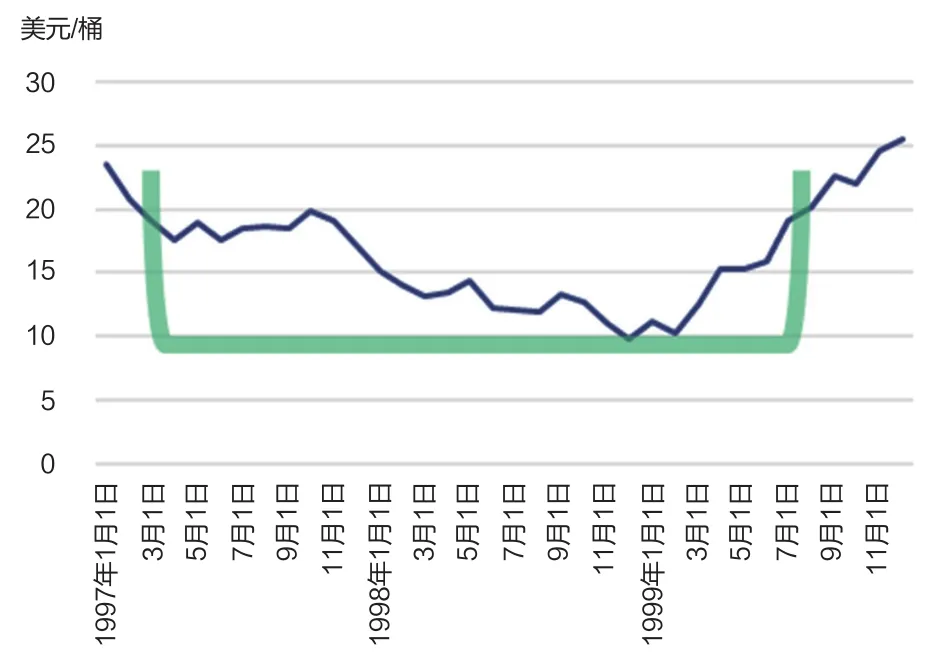

图1 1997-2000年布伦特油价“U”型变动

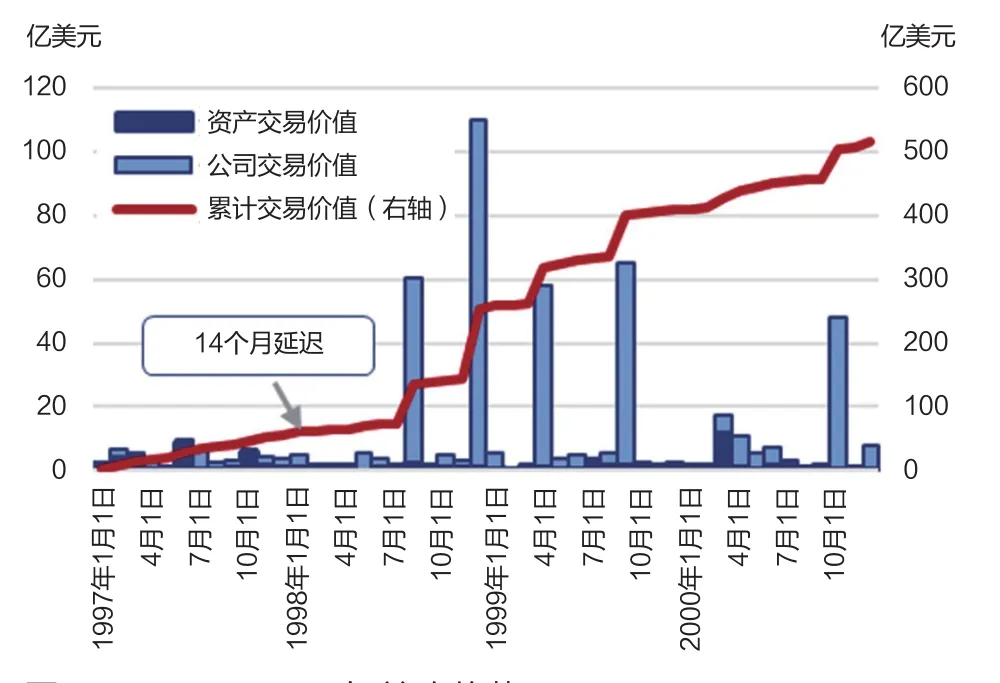

图2 1997-2000年并购趋势

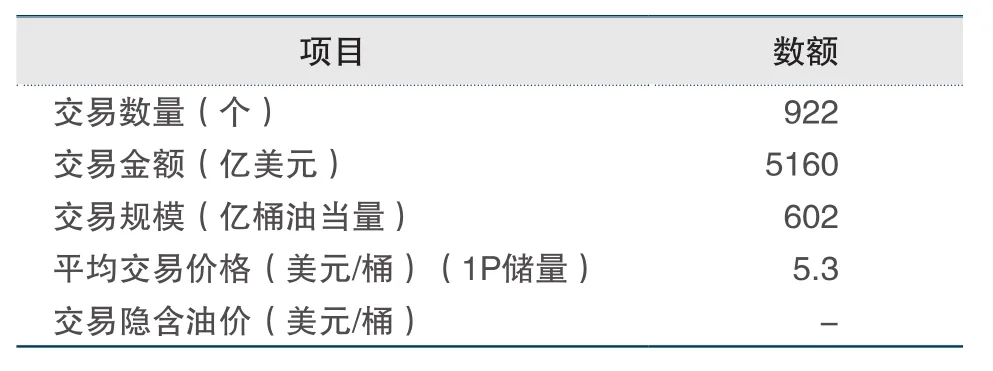

表1 1997-2000年并购交易规模

1 不同低油价时期的油气资产并购交易

1.1 石油巨头通过规模效应降低成本

1997-1999年,油价长期低位震荡,油气行业进行整合,石油企业通过规模效应降低成本,形成了一批石油巨头。

1990年代中期,委内瑞拉对外开放推出10年增产计划。1997年底,金融风暴导致亚洲多国经济受到重创,石油需求侧遭到打击,而欧佩克为了抢占市场份额宣布增产。多重影响使油价下跌持续了约17个月,油价由25美元/桶跌至11美元/桶,1999年开始回升,重新站上25美元/桶,价格曲线呈“U”型(见图1)。

油价下跌使石油公司认识到,只有通过扩大规模、成本协同、提高管理效率、实现规模效应,才能与低成本的中东油气资产竞争。随着全球市场放松管制,覆盖多地域全产业链的综合型公司在成本和风险管控上也体现出更大优势。1997-2000年,发生了1911年标准石油公司解体以来石油行业结构最深远的重塑,石油公司并购交易规模累计达5160亿美元,其中超过80%为公司交易(见图2、表1),且单个交易规模较大,以股票交易为主。主要交易包括BP收购阿莫科(Amoco),埃克森(Exxon)和美孚(Mobil)合并,道达尔(Total)和比利时石油公司PetroFina合并,雪佛龙(Chevron)和德士古(Texaco)合并,大陆石油公司(Conoco)和菲利普斯石油公司(Phillips)合并等。这一阶段的并购实施效果较好,成本协同效应高于预期。其中埃克森和美孚的整合在5年内获得了100亿美元的协同效应,超过了宣布交易时估计的28亿美元。自此,石油行业进入了大型国际石油公司时代。

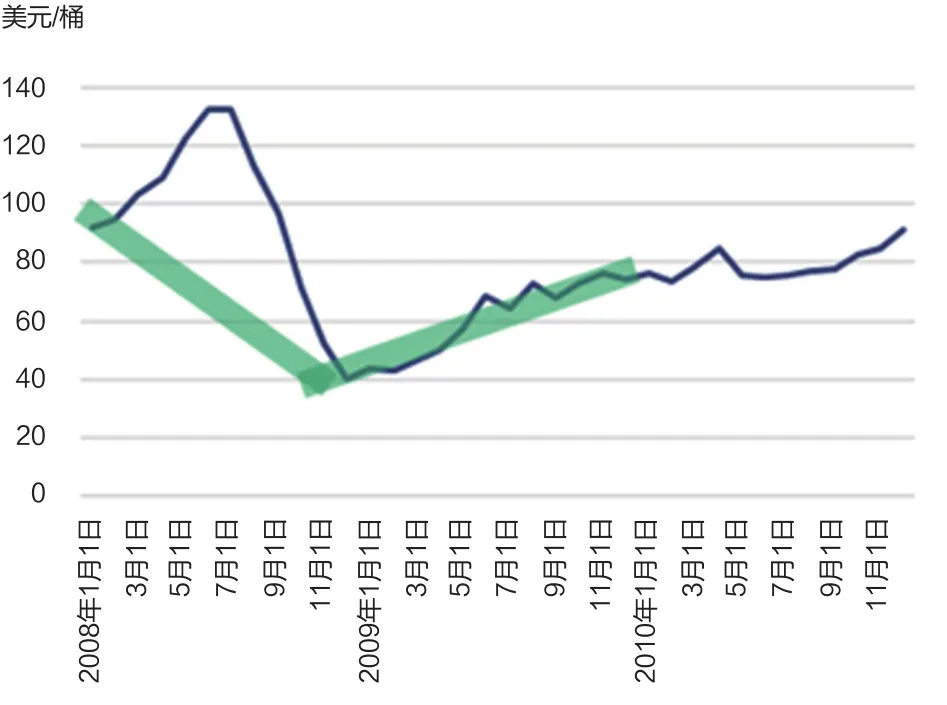

图3 2008-2010年布伦特油价“V”型变动

图4 2008-2010年并购趋势

1.2 油价反弹后的大规模资源获取

2008-2010年,油价下跌后迅速反弹,在油价长期看好的预期下,引发了石油公司对资源的大规模争夺。

2008年,美国房地产泡沫引发次贷危机,造成世界金融危机,全球经济增长放缓。油价随后出现暴跌,从2008年中期的147美元/桶最高价,跌至年底30.3美元/桶。随着全球经济受到财政和货币政策激励,2009年石油需求反弹,价格快速呈“V”型回升至100美元/桶高位,低油价仅持续了不到一年(见图3)。

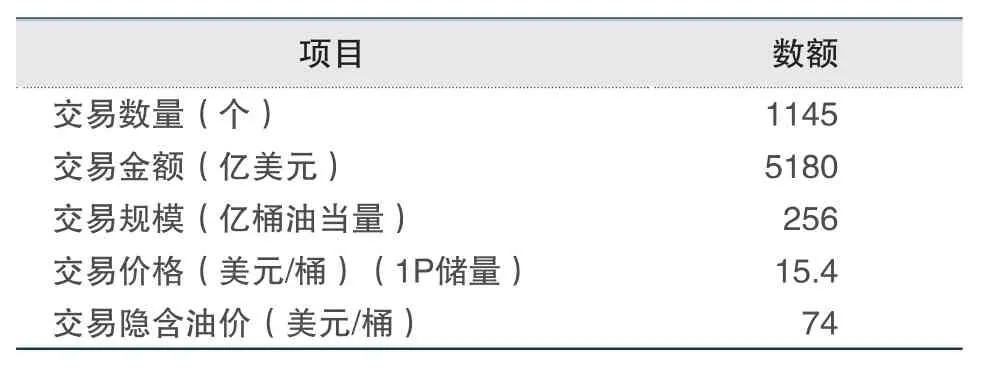

油价暴跌使得并购市场在2009年初短暂停滞,随着油价反弹,市场对长期油价预期保持高位,加之“石油峰值论”的影响,引发市场一轮大规模战略性资源获取。2008-2010年,石油公司通过并购战略性进入具有长期潜力的领域,并购交易规模累计达5180亿美元,方式以资产并购为主(见图4、表2)。与上一轮相比,待开发资产的交易占比增加,液化天然气(LNG)和油砂领域吸引了大量新进入者。基于对高油价的预期,估值超过股权价值,卖方出售意愿上升,现金交易的比重也较上轮有所增加。此轮交易主要包括:1)以获取资源为目标的大型公司收购小型公司,典型案例如埃克森美孚石油公司收购XTO石油公司;2)亚洲国家石油公司“走出去”,大规模获取资源,包括韩国国家石油公司以41亿美元收购油砂资产;3)大型公司战略出售,包括康菲石油公司(ConocoPhillips)战略性撤回美国,出售加拿大油砂资产等。

此轮并购交易中,多数公司并未实现预期的价值提升。一方面,一些公司对进入新领域缺乏经验,新区域或资源领域未能带来预期的增长,项目盈利能力欠佳。另一方面,由于高油价,石油公司资本支出持续走高。以上因素共同作用,导致公司资本回报率降低。

表2 2008-2010年并购交易规模

1.3 低油价驱使行业专注于自身优势领域

2014-2017年,油价持续低位徘徊,市场预期逐渐理性,行业聚焦自身优势与资产优化。受美国页岩油气革命影响,全球油气供应急剧增加,欧佩克和非欧佩克产油国展开争夺市场份额的价格战。

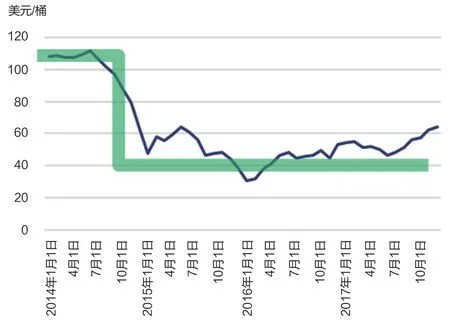

2014年,全球石油市场陷入严重失衡,油价自100美元/桶断崖式下跌;2015年,油价延续下降趋势;2016-2017年,油价缓慢回升,但仍在50~60美元/桶区间波动,油价曲线呈“L”型。在新的市场格局下,市场逐渐降低对长期油价的预期,认为50~60美元/桶的油价可能成为新常态(见图5)。

在油价低位波动期间,并购市场一度较为低迷。由于对未来预期不确定,许多公司处于观望状态。随着对长期油价逐渐达成共识,大部分资产交易在油价下跌12~18个月之后出现。各公司意识到,低油价下应专注于自身优势领域,低成本发展将是大势所趋,交易应更注重创造价值。国际大公司纷纷进行资产组合优化,战略性撤出非核心领域,美国独立石油公司陆续回归本土,加拿大整合形成专门针对油砂的中小型公司,英国也涌现出一批专注于北海地区的专业型公司。

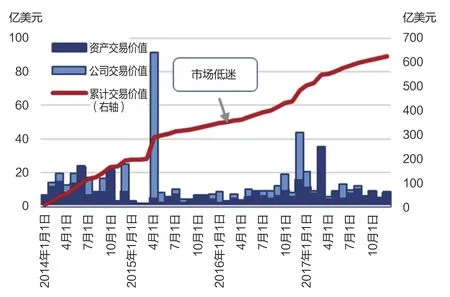

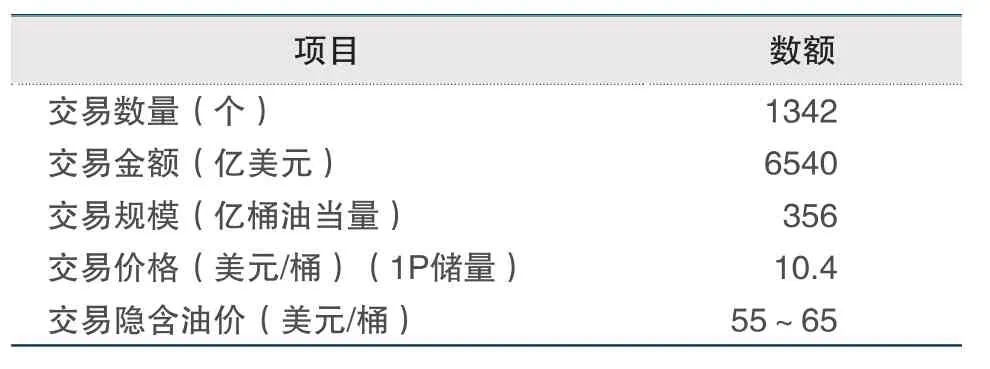

2014-2017年,并购交易规模累计达6540亿美元,以资产交易为主(见图6、表3)。并购主要包括:1)上市公司转型性并购,例如壳牌公司以700亿美元收购英国BG公司,一跃成为全球深水和LNG领域的领军企业;2)专业领域整合,包括美国页岩油气行业的内部整合,国际大公司战略退出油砂领域,私募基金接手大型公司在北海的成熟资产;3)高负债的国家石油公司出售资产吸引投资,巴西国家石油公司成为资产出售主力,专注于巴西上游深水开发;4)高质量、低成本资产成为大公司重点并购目标。此轮并购效果有待观察,但大型石油公司未停止通过资产出售和并购优化投资组合的步伐。

图5 2014-2017年布伦特油价“L”型变动

图6 2014-2017年并购趋势

表3 2014-2017年并购交易规模

2 本轮油价下跌对并购市场的影响

2.1 国际油价长期看将回归平衡

2020年初,由于新冠疫情影响,原油需求面临前所未有的挑战,预计二季度需求下降1200万桶/日。如果疫情在未来两个月得到有效控制,预计2020年需求减少137万桶/日;如果疫情在全球大规模扩散,预计全年需求减少433万桶/日。布伦特油价无法重返年初69美元/桶高位,而将一直处于下行通道。

此次油价暴跌反映市场对于未来经济增长信心不足,而且在美国页岩油的冲击下,欧佩克对全球油价的控制能力逐渐趋弱,市场预期原油供应长期过剩。由于全球经济疲软,股市“跌跌不休”,美股在不到2周触发4次熔断,即便“欧佩克+”于4月9日达成减产协议,也未能改变市场对原油供应过剩的担忧。

新冠疫情及减产谈判破裂等“黑天鹅”事件叠加供需双重影响,对油价造成了重大打击。随着各国政府进一步加大逆周期调控力度,逐步落实疫情防控政策,世界经济将回归正常,产油国之间也将恢复理性。当市场逐步消耗过量库存后,国际原油价格将回归平衡,市场对原油的需求将趋于稳定。

美国页岩油的边际供应量已经成为影响国际油价的重要因素。美国页岩油生产商对高油价有着相对刚性需求,预计在油价触底之后,将发起“油价自救机制”。此外,“欧佩克+”成员国出于自身利益的考虑,仍有可能开启新一轮谈判。预计2020年下半年或2021年初,油价将逐渐震荡进入上升通道,回归50~60美元/桶的合理平衡区间。

2.2 并购市场需要时间弥合买卖双方的资产估值分歧

油价剧烈波动直接影响短中期油价预期,导致买卖双方较难迅速在资产估值上达成一致。对于卖方,除非形势所迫,断不会在此时间节点出售核心高质量资产;对于买方,也不会贸然承担巨大的不确定性,亦较难支付较大溢价。

中短期油价的暴跌,不仅直接影响资产的估值,也会对公司日常运营产生影响,包括:1)大幅削减在产项目的现金流预期;2)待开发资产的不确定性显著增加;3)边际资产的成本投入可否持续需要进一步审视;4)非常规资源资产将减缓滚动开发速度等。这些不利影响使买卖双方难以迅速达成交易,相关分歧需要时间弥合,待不确定性逐渐明朗后,再重新达成共识。

2.3 本轮油价下跌可能促成更加有利的买方市场

长期的油价低迷将增强公司出售资产的意愿,特别是抗风险能力较弱、财务压力较大或刚刚完成逆周期并购操作的公司。在公司短期实施了削减资本开支和股息、增加债权融资等财务解决方案后,必将进一步寻求资产出售的可能性,因而将有相当一部分优质资产进入出售意向,以增强卖方变现能力。

本轮油价下跌的巨大不确定性将加大相关风险考量,包括:1)折现率;2)远期现金流;3)回收期;4)未开发资产的潜力等。上述考虑均会在一定程度上降低资产的估值,减少进入成本的资金暴露。从长期看,油价下跌必将助推并购市场,特别是本轮下跌是在上轮还未完全复苏的周期内再次下跌,将可能促成更加有利的买方市场。

3 低油价下中国石油企业的并购策略

3.1 识别并购市场潜在目标

买卖双方的共识需要一段时间达成,面对未来可能对买方有利的并购市场,中国石油企业应积极应对,提前布局,主动参与,识别并购市场的潜在机会:1)战略转型性重大公司交易;2)现金流动性出现短期问题,但资产质量较高的小型公司;3)大型油气公司的资产出售;4)LNG一体化资产的整合机会;5)部分国家石油公司因资金短缺可能出现的机会等。

3.2 合理评估资本结构和筹资方案

在合理评估公司自身经营风险的基础上,需要明晰并购所导致的大额成本支出的承压能力,深入分析标的公司或资产在低油价环境下的经营状况、资本结构和债务情况。本轮的机会或有相当一部分是由于公司债务到期或流动性压力产生的,需要更多考虑:如何正确评估其经营状况、对短期现金流以及后续追加投入的影响、对交易后再融资的评估和安排等。

3.3 提前筹划并购方案

油气并购方案主要包括资产收购和公司收购。资产收购交易结构简单,缺点是公司一般不轻易出售核心资产,单个资产竞争者较多,双边谈判的可能性较小。公司收购可以降低竞争,缺点是公开市场交易需要股东接受,需要承接部分非核心资产等。

因此,交易前需要重点考察核心资产在低油价下的经营能力,深入分析主要目标资产的低油价抗风险能力,重点关注合作伙伴是否有能力继续参与资产运营并支付相应的资本开支。在此基础上,制定合理的收购方案。

3.4 多措并举最大化协同效应

对于资产质量高的目标公司,在交易对价上可以考虑采用股票作为对价形式,这样目标公司股东可以继续享受油价上涨后带来的升值,有助于缩小买卖双方的预期差距,取得股东支持。

同时,要重点关注目标资产与本公司原有资产组合的协同效应。提前谋划,并购伊始即要分析安排目标资产组合,交割后立即按照既定计划开展整合,最大化协同效应。通过对协同效应的分析判断,往往可能在交易设计中提供溢价空间,从而增强竞争优势。

3.5 需注意政府监管和审批的不确定性

近些年,受国际政治环境影响,政府监管和审批是并购交易双方的首要考虑因素。在并购初期,即须把此作为判断交易可行性的重要参考因素;交易设计中,需要通过法律手段合理保护交易进程;交易过程中,更需要聘用专业顾问妥善应对可能出现的相关风险。

综上,建议中国石油企业通过顶层设计、长期跟踪、提前谋划,梳理识别符合中国石油企业并购业务发展的潜在机会,深入分析资产情况与获取策略,保持长期跟踪并实时更新,为后续具体实施提供有力支撑。

猜你喜欢

中国设备工程(2022年12期)2022-07-11 04:32:58

加油站服务指南(2021年7期)2021-10-14 07:28:14

加油站服务指南(2021年4期)2021-07-21 02:29:28

中国石油石化(2021年8期)2021-07-20 07:36:22

小学科学(学生版)(2020年10期)2020-10-28 07:52:16

今日农业(2019年13期)2019-01-03 15:05:47

西部大开发(2017年7期)2017-06-26 03:13:58

上海国资(2015年8期)2015-12-23 01:47:28

股市动态分析(2015年13期)2015-09-10 07:22:44

小猕猴智力画刊(2015年1期)2015-05-30 09:43:18