对外投资金融资产的交易费用会计处理解析

2020-06-15 06:31窦逸侨

理财·财经版 2020年3期

窦逸侨

摘 要:《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第2号——长期股权投资》两项准则中涉及多种与对外投资有关的金融资产交易费用会计处理方法:有些交易费用影响初始投资成本,有些交易费用计入当期损益影响利润表,还有些影响所有者权益。本文将对外投资金融资产中交易费用的会计处理进行分类,同时选取两个代表性的金融资产项目——交易性金融资产、长期股权投资进行实例分析,解释其与一般交易费用会计处理的不同之处,并探究其原因。

关键词:交易费用;金融资产;会计处理

一、引言

《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第2号——长期股权投资》中提到的金融资产交易费用入账的一般规律是:取得资产的成本包括所支付的全部与取得资产相关的必要对价,即交易费用的一般会计处理是要计入相关资产的初始投资成本。但是,与交易性金融资产相关的交易费用计入了“投资收益”;与长期股权投资相关的交易费用除计入初始投资成本外,还可能计入“管理费用”或冲减“资本公积——股本溢价”。可见,对外投资金融资产交易费用会计处理复杂多样,存在偏离一般处理方法的情況。所以笔者认为,有必要将这些金融资产交易费用不同会计处理方法进行归类,寻找偏离一般处理方法的情况并进行实例分析,找寻可能的影响因素。基于此,下面我们选取了金融资产中两个代表性的项目——交易性金融资产和长期股权投资,分别举例说明其交易费用的会计处理方法,并分析了其与一般交易费用会计处理存在差异的原因。

二、实例分析

(一)交易性金融资产

《企业会计准则第22号——金融工具确认和计量》中规范的金融资产有债权投资、其他债权投资、其他权益工具投资,初始取得这些资产时的交易费用均计入到了资产成本中,但交易性金融资产的交易费用计入了“投资收益”中,我们用下面这个实例来解读。

例1:2019年1月1日,甲公司从二级市场购买乙公司面值为2 000 000元的债券,支付价款合计2 000 000元,另支付交易费用20 000元,甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将其分类为以公允价值计量且其变动计入当期损益的金融资产,2019年12月31日,乙公司债券的公允价值为2 300 000元(不含利息)。

2019年1月1日会计处理:

借:交易性金融资产——成本 2 000 000

投资收益 20 000

贷:银行存款 2 020 000

2019年12月31日会计处理:

借:交易性金融资产——公允价值变动 300 000

贷:公允价值变动损益 300 000

经上述会计处理后,公允价值变动影响损益的金额为计入“公允价值变动损益”的300 000元。

下面我们考虑将交易费用计入初始投资成本即“交易性金融资产——成本”账户会发生的情况。这时,上述两笔分录分别变为:

借:交易性金融资产——成本 2 020 000

贷:银行存款 2 020 000

借:交易性金融资产——公允价值变动 280 000

贷:公允价值变动损益 280 000

这种情况下,只从账面显示的数据来看,公允价值变动影响损益的金额为“公允价值变动损益”所反映的

280 000元,而实际上这280 000元是由两种因素引起的:一是这一资产本身公允价值增加使收益增加300 000;二是由于交易费用计入初始成本抵减的

20 000元的收益。换句话说,这时候“公允价值变动损益”这一科目反映的已经不仅仅是公允价值变动本身对损益的影响了,这与“公允价值变动损益”这一科目本身的核算范围相矛盾。所以对“交易性金融资产”来说,相关账户核算范围的限制使得交易费用计入初始投资成本的会计处理不可行。

(二)长期股权投资

《企业会计准则第2号——长期股权投资》中规范了3种长期股权投资:对联营企业的投资、对合营企业的投资、对子公司的投资(包括同一控制下企业合并形成的对子公司的长期股权投资、非同一控制下企业合并形成的对子公司的长期股权投资)。其中,以发行权益性证券以外的方式取得的对联营企业和对合营企业投资的交易费用均计入长期股权投资的初始投资成本,即“长期股权投资——投资成本”;而以发行权益性证券方式取得的对联营企业的投资、对合营企业的投资、对子公司的投资,它們的交易费用并未计入初始投资成本。下面以非同一控制下企业合并形成的对子公司的长期股权投资为例分析原因(同一控制下的企业合并可参照非同一控制下的企业合并分析)。

1.购买方以发行权益性证券以外的方式作为对价

例2:甲公司和乙公司无关联方关系。甲公司以银行存款600 000元自乙公司处取得其持有丙公司的100%股权,购买日丙公司可辨认净资产公允价值为500 000元。另支付购买时的交易费用80 000元,以银行存款支付。

会计处理如下:

借:长期股权投资600 000

贷:银行存款600 000

借:管理费用80 000

贷:银行存款80 000

合并财务报表中“商誉”为100 000(600 000-500 000)元。

而如果将交易费用计入长期股权投资的初始投资成本,分录变为:

借:长期股权投资680 000

贷:银行存款680 000

这种情况下,合并财务报表中“商誉”为180 000(680 000-500 000),说明80 000的交易费用也被计入了商誉,看作商誉的一部分,而商誉通常是指企业在同等条件下,能获得高于正常投资报酬率所形成的价值,这是由于企业所处地理位置的优势,或是经营效率高、历史悠久、人员素质高等多种原因引起的。显然,交易费用并不能给企业带来高于正常投资报酬率的价值,所以并不能计入“商誉”。从这方面来看,将交易费用计入初始投资成本并不合适,会产生合并财务报表层面的问题。

2.购买方以发行权益性证券方式作为对价

例3:甲公司和乙公司无关联方关系。甲公司发行100 000股普通股(每股面值1元,市场价格6元)自乙公司处取得其持有丙公司的100%股权,购买日丙公司可辨认净资产公允价值为500 000元。另支付购买时的交易费用80 000元,以银行存款支付。

会计处理如下:

借:长期股权投资600 000

贷:股本100 000

资本公积——股本溢价420 000

银行存款80 000

以发行权益性证券作为对价取得的长期股权投资,相关交易费用的金额一般都比较大,如果计入长期股权投资初始成本(参考例2),会产生合并财务报表层面的问题;如果一次性计入当期损益,会使当期费用陡增,容易使财务报表使用者产生误解。考虑到一般情况下企业在发行权益性证券时的溢价金额较大,所以冲减溢价是一个不错的选择。

三、结论

(一)对外投资金融资产交易费用的会计处理分类

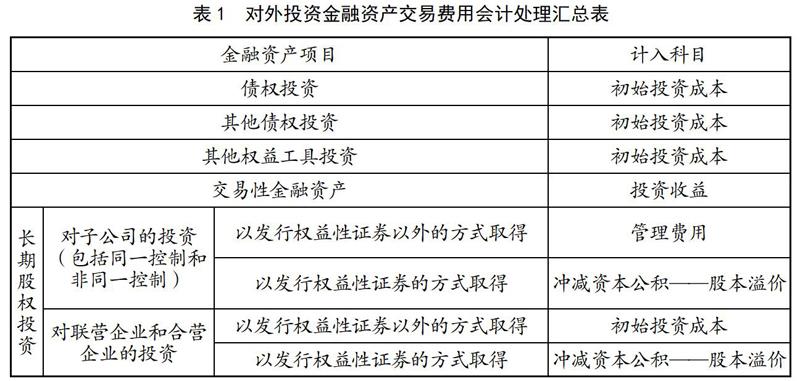

根据上文分析总结与对外投资有关的金融资产交易费用会计处理方式,如表1所示。

从表1中可以看出,相关科目核算范围的制约、合并财务报表层面的问题、交易费用的发生额大小和对当期损益的影响等均会导致交易费用的会计处理偏离一般原则而计入初始投资成本以外的其他科目。

(二)本研究的不足

本文只分析了交易性金融资产、长期股权投资相关的部分交易费用为什么不能计入初始投资成本,而没有对现行准则规范下其所计入科目的可行性作出进一步分析。

参考文献

[1]姚瑶,蒋卫东.关于交易性金融资产账务处理的几点思考[J].财会学习,2019(24):183-184,188.

[2]王松银.合并商誉及其会计处理[J].市场周刊(理论研究),2010(11):51,53.

猜你喜欢

科学导报·学术(2019年51期)2019-09-10

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年20期)2016-07-04

科技视界(2016年15期)2016-06-30

商(2016年8期)2016-04-08

商(2016年1期)2016-03-03

中国经贸(2009年14期)2009-09-21