房地产上市公司财务风险评价

2020-06-15 11:12王拉娣韩江旭

会计之友 2020年10期

王拉娣 韩江旭

【摘 要】 为使房地产上市公司的财务风险评价更加客观合理,且能对风险等级进行合理分档,文章对熵值赋权法做出改进,与TOPSIS法结合增加了赋权的客观性,秩和比法的引入对模型实现了进一步扩展。运用文章构建的风险评价模型先对样本公司进行排名,并在此基础上划分财务风险等级,实证结果表明风险显著以上的样本公司占比过重,应当引起管理者及投资者的足够重视。该模型能有效评价房地产上市公司的财务风险。

【关键词】 EW-TOPSIS-RSR模型; 财务风险; 评价模型

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2020)10-0031-06

一、引言

2003年国务院18号文件指出“房地产业已成为我国国民经济的支柱产业”,可见其对经济增长起着不可或缺的助推作用。但日本的泡沫危机与美国的次贷危机也给予了我们警示。因此,楼市的每一次兴衰必定会给经济带来一定影响,而稳定的经济环境会为房地产市场创造健康发展的条件。如今,房地产市场正处于迅速发展阶段,房价的飞涨暴露了我国房地产市场中隐藏的诸多问题,加之市場体制不完善,居民传统观念以及投资羊群行为成为催生房地产泡沫的关键因素,随之而来的风险不容小觑。接连出台的宏观调控政策又使房地产市场面临严峻考验,“限购”“限贷”“限售”“限商”“新土管政策”“房产税”等措施频出,2017年被称为“史上宏观调控政策出台最密集”的一年。作为房地产开发、建设、经营和管理的主体,房地产上市公司同样面临危机。

房地产业受行业特点影响,初期投资量大,资金回收期较长,资产负债率较高,上涨的房价为房地产企业带来了高收益,同时又伴随着高风险。近年来,房地产上市公司的资产负债率逐年上升,至2017年底已达78.24%,远高于安全线。从资本结构来看,银行借款依然是主要的资金来源,流动负债的占比逐年上升,已经接近50%,一旦资金链断裂,面临的信贷风险将会进一步上升,并且借款逾期很有可能引发银行系统性金融风险,严重的甚至会危及宏观经济。因此,运用有效的方法构建风险评价体系对房地产上市公司的财务风险进行评价,为投资者提供科学可靠的决策基础、为房地产上市公司识别潜在的财务风险、及时提醒企业管理者及时调整运营策略、提高企业抗风险能力、促进房地产上市公司健康发展有积极作用。

二、文献综述

房地产业与国民经济有较强的关联性,与其相关的风险也是众多学者研究探索的方面,从宏观到微观,从国外到国内,无论是模型还是观点都形成了大量可供参考的研究成果。Kaklauskas等[ 1 ]考虑了建筑业和房地产业风险的生命周期,结合房地产业面临的内外部环境综合分析了影响建筑业及房地产业的各方面因素,从微观、中观和宏观方面进行了概念建模,并针对性地为立陶宛提出了宏观政策建议。Valverde[ 2 ]结合金融理论专门针对房地产业的风险管理开发了商务智能系统(BIS),协助房地产管理人员进行财务决策,规避决策失误风险。孟志青等[ 3 ]运用CVaR模型度量房地产组合投资风险,研究投资风险最优化组合,确定房地产投资组合的最优组成比例,证明动态组合投资对降低投资风险有着重要的意义。刘晨晖和陈长石[ 4 ]以我国去泡沫化的宏观调控政策为基础,定量测算房地产市场的预期变化及泡沫风险状况,从泡沫积累风险和破裂风险两方面对泡沫的敏感性和泡沫风险的临界值进行了分析。

对于财务风险,其识别与评价一直是相关学者关注的焦点,这一领域的研究多基于财务指标进行,最早的相关研究起源于国外。美国斯坦福大学会计学教授Beaver[ 5 ]采用单变量分析法将财务比率与破产风险相联系。由于单一变量模型存在缺陷,随后,多变量分析法得到发展。Altman做出了杰出的贡献,他在1968年选取22个财务指标建立了著名的五变量Z-Score模型,之后,Haldeman、Narayanan[ 6 ]将该模型扩展为ZETA模型,由五个变量增加到七个,使用范围更广,形成第二代模型。该模型开始是作为信用风险评级模型来测定破产概率,后来被引入到企业财务风险的预测中。在此基础上,多变量分析法逐渐丰富。Ohlson[ 7 ]在研究中强调某些公司会延迟会计报表对外公布的时间,增大了投资者的投资风险,因此以条件Logistic分析方法建立公司破产概率的预测模型,得出公司规模、财务结构、性能指标和流动性这四个有统计意义的风险影响因素。该方法在风险预测能力和稳定性上都优于线性判别模型,因而被广泛应用。

相比于国外,我国房地产业兴起时间不长,国内学者对房地产上市公司的研究起步虽然较晚但仍然很丰富。张尧庭[ 8 ]证明了copula技术在对财务风险估计时的可用性。王升[ 9 ]通过Black-Scholes期权定价模型,揭示了房地产厂商强势定价与负债能力的明确数量关系,指出受利润最大化的驱使,公司为房地产过高定价将会引发财务风险,甚至会影响国家金融系统的稳定性。Z模型同样也被引进我国房地产上市公司的财务风险评价中。杨军芳[ 10 ]根据我国房地产市场的特点对该模型进行了修正,并证明修正后的模型具有较好的实用价值。同时,Z-Score模型也由严碧红和马广奇[ 11 ]进行了实证检验并对房地产上市公司的财务风险做出了评价。随后神经网络模型发展迅速,在不同领域得到了应用。周梅妍[ 12 ]采用BP-Adaboost神经网络算法对房地产公司的财务风险进行了预测,证明BP-Adaboost准确性较BP分类器要强,且误差率小于Logistic回归模型。利用评分值对房地产上市公司的财务风险排序是另一种风险测定方法。李素红和陈立文[ 13 ]、程言美和程杰[ 14 ]分别基于因子分析法和主成分分析法对房地产上市公司的财务风险作了评价。王晓燕[ 15 ]在财务风险监控系统中引入在险价值(VAR)进一步提升了风险预测的准确性。

综合以上分析,对房地产上市公司财务风险的研究逐年增多,指标维度也越来越丰富,单一方法评价已经无法满足研究的需求,且企业环境的多样化使战略决策开始涉及多属性决策。在确定影响因素权重的方法中层次分析法(AHP)和德尔菲法(Delphi)被广泛采用,但权重中难免会掺杂专家的个人因素,因此,主观赋权存在一定的片面性,在不同程度上使预测结果偏离实际。近年来,客观赋权法逐渐受到重视,这类赋权法根据指标本身的特点进行赋权,具有较好的规范性,主要有变异系数法、主成分分析法、熵权法等。

本文的创新点在于:(1)考虑到数据的完整性和评价的可信度,对熵权—TOPSIS法做出进一步改进,有效避免了因剔除存在负值的样本数据而对整体风险评价造成的影响。(2)构建了EW-TOPSIS-RSR模型,并将其运用到房地产上市公司财务风险评价中。改进的熵权法消除了零值和负值的影响,并通过TOPSIS法对样本公司进行排名,在此基础上,与秩和比法相结合对排序结果进一步拓展,将财务风险进行归档,综合评价房地产上市公司财务风险,提高了评价的客观性和具体性。

三、模型构建及理论基础

(一)熵权—TOPSIS法

熵權法是一种客观赋权法,根据指标之间的相对变化程度对系统整体的影响来决定指标的权重,该权重反映了指标信息熵值的效用值,避免了人为的影响因素,从而具有较高的再现性和可信度[ 16 ],与TOPSIS法相结合弥补了确定权重系数上的缺陷与不足。但熵权法要求指标数据均需大于零,否则无法计算权重,考虑到数据的完整性和信息含量的有效性,在此采用指标平移的方法对熵权法做出改进,将出现极端值或负值的指标进行平移[ 17 ]。该方法不仅保证了样本数据容量,而且提高了评价的可信度。在改进的熵权法中,平移之后的指标为Hij,组成最终的标准化矩阵,平移的距离为指标数据的和。定义Aij为第i个被评价对象上第j个指标的原始值,i∈m,j∈n。

在构造规范化决策矩阵时,TOPSIS法一般采用向量规范法进行标准化,但Chakraborty[ 18 ]在研究不同规模的多属性决策问题中,运用仿真技术证明在方案和属性的数量大于20×20时,四种规范化方法的一致性结果并无差异,因此选用极差变换法替代向量规范法。这两种方法做替代之后可简化计算步骤,且权重由熵权法而得,避免了后者主观赋权对评价结果的影响,最终确定的加权规范化矩阵为zij=WjHij。

从加权规范化矩阵中确定正负理想解,定义正理想解为A+j=(z+i1,z+i2,…,z+in),负理想解为A-j=(z-i1,z-i2,…,z-in)。

则样本的相对贴近度为Ci:

其中,s+i和s-i为依据正负理想解计算的欧式距离。

按照Ci大小排列方案的优先序,Ci越大,表明Aj越接近A+j,方案越优;Ci越小,表明Aj越接近A-j,方案越劣。

(二)秩和比法(RSR)

秩和比是行(或列)秩次的平均值,且具有0~1连续变量的特征。其基本原理是:在一个n行m列矩阵中,通过秩运算获得无量纲统计量RSR,在此基础上运用参数统计分析的概念与方法,研究RSR的分布,以RSR值对评价对象直接排序或分档排序[ 19 ]。该方法应先对原始指标矩阵根据各自的性能进行相应排序,高优指标按升序排列,低优指标按降序排列。

四、实证分析

(一)指标及样本选取

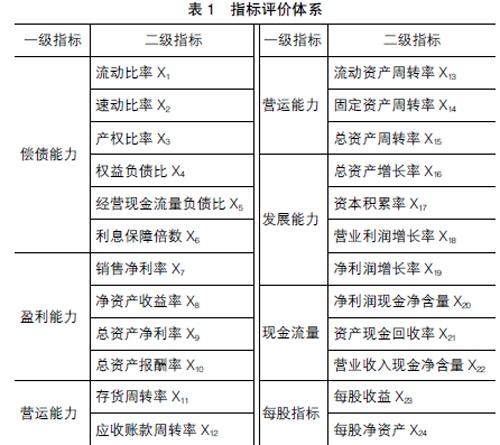

本文初步选取了反映企业财务状况和经营成果的5个基本评价指标类型:偿债能力指标、营运能力指标、盈利能力指标、发展能力指标和现金流量指标。偿债能力指标用来评价企业的长期偿债能力和短期偿债能力,营运能力指标用来评价企业资产管理效率,盈利能力指标用来评价企业获取利润的能力,发展能力指标用来评价企业在现有基础上扩大规模的潜在能力,现金流量指标用来评价企业经营活动产生的现金与债务之间的关系。考虑到财务指标选取的全面性,结合国内外的研究加入了每股指标,衡量每股股票创造利润的能力以及其所代表的净资产价值,并根据房地产上市公司的特点对各指标体系做了删减和填充。最终采用综合反映以上6个方面的24个财务指标构成评价体系,除产权比率为低优指标外其余指标均为高优指标,如表1所示。

本文从截至2017年底在沪深两市A股上市的132家房地产公司中剔除了财务状况异常以及被ST、*ST和SST的公司,所选指标数据缺失的公司也被排除在外,最终确定60家房地产上市公司作为研究对象,所选指标中有16个指标均为正值,8个指标含有部分负值。本文的数据来自Wind资讯金融数据库和新浪财经网,对房地产上市公司的划分以证监会发布的分类为标准。

(二)EW-TOPSIS-RSR模型的运用

对原始数据中不存在负值的指标选用极差变换法标准化,存在负值的指标数据采用改进后的标准化法式(1)进行平移。规范化矩阵选取改进后的熵权法形成的标准化决策矩阵,并根据式(4)计算相对贴近度(见表2)。以上步骤均依托于MATLAB 2017b进行。

相对贴近度是房地产上市公司财务风险的量化表现,财务风险随着相对贴近度的降低而增加。相对贴近度的取值范围在0~1之间,相对贴近度越大,距离正目标越近,财务风险越小;反之,相对贴近度越小,距离正目标越远,财务风险越大。从总体来看,样本公司的相对贴近度较小,表明房地产上市公司整体的财务风险较大。根据相对贴近度排名的结果来看,样本中广宇发展的相对贴近度最大,财务风险最小,北辰实业的相对贴近度最小,财务风险最大。

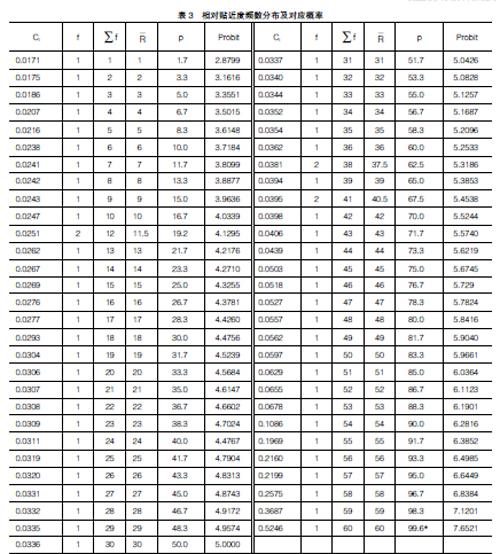

相对贴近度Ci属于高优指标,按从小到大排序,获得的秩见表2,且Ci的取值在0~1之间与秩和比值(RSR)分布相同,可以进行归档。计算频数和向下累积概率,通过查“百分率与概率单位换算表”得出相应的概率Probit(见表3);以概率为自变量,相对贴近度为因变量运用Excel做回归,得出回归方程Ci=-0.2563+0.0635Probit,方差分析结果显示F值为57.8332,P<0.05,说明该线性回归方程具有统计学意义。

根据最佳分档原理[ 20 ],参照常用合理分档数表,拟将样本分为四档。第一个百分位数为6.681,概率分界值为3.50;第二个百分位数为50,概率分界值为0.50;第三个百分位数为93.319,概率分界值为6.50。对房地产上市公司财务风险划分结果见表4。

从财务指标来看,几乎没有风险的四家企业中有三家财务指标中含有负值,但总体表现并不劣于指标均为正的样本。广宇发展虽然经营活动现金流量负债比和净利润现金净含量存在负值但其应收账款周转率两期均值处于所有样本数据的最高水平,达到了2 753 797.35次,从财务报表可知该公司不存在1—2年期的应收账款,主营业务收入及时收回,减少了资金短缺风险,或许与企业的收现政策有关。皇庭国际拥有较高的营运能力和发展能力,存货周转率达到了106.52次,较高的周转率使其免受因存货积压而造成的资金回流风险,减少了存货的管理费用,营业利润及净利润较高的增长又给企业带来了足够的资金,加速企业成长。华联控股的利息保障倍数居于首位,表明该企业支付负债利息的能力最强,且较强的长期偿债能力也会受到债权人的青睐,容易筹措到资金。中国高科在偿债能力、盈利能力与发展能力方面表现优异,使其在其他指标平平的情况下处于最优等级。

26家企业具有显著风险的主要原因在于长期偿债能力和营运能力较弱。持有较多的长期负债增加了资本成本,如若不能及时还本付息将面临信用风险,增加了筹资难度,进一步加大了财务风险,可能是企业盲目扩大资产规模的结果;而营运能力主要涉及周转率问题,存货较多,产大于销,造成积压,或是销售收入无法及时收回形成应收账款,增加了资金回收风险和呆账、烂账的存在,营运能力不佳,长此以往,企业将无法长期生存。

对于具有高度风险的3个样本,云南城投在多数指标为正且表现一般的条件下,只有营业利润增长率存在负值,且是所有样本数据中下降幅度最大的,主要由于2016年该企业的营业利润为-3.3亿元,营业成本远大于营业收入,使营业利润同比增长率大幅度下滑。西藏城投与北辰实业的情况类似,虽然指标数据中不存在负值,但多数指标处于样本数据的底端,尤其是现金流指标,容易产生资金链断裂的风险。

处于显著风险水平和高度风险水平的企业应引起外部投资者和内部管理人员的高度重视,这些公司应当积极做好风险防范措施,及时发现潜在风险,提高企业运营能力水平,创造良好的企业发展环境。

五、结论及展望

本文首先以沪深交易所A股上市的60家房地产上市公司为样本,选取24个财务指标,涵盖偿债能力、营运能力、盈利能力、发展能力、现金流量及普通股每股获利能力,运用原始熵权法对正值指标赋权,运用改进的熵权法消除了含负值指标中极端值的影响,在保证有足够实证样本的前提下,提高了评价的客观性,并根据相对贴近度进行排序。之后,运用秩和比法将样本财务风险划分为四档,从分档结果来看多数房地产上市公司具有较高的财务风险。最后,从总体到个体对样本公司的财务风险及其产生原因做出综合评价。

熵权法与TOPSIS的结合运用避免了极端值对样本个数的影响,增加了后者赋权的客观性,并且秩和比法的加入解决了TOPSIS法无法进行分档排序的缺陷。实证分析表明,EW-TOPSIS-RSR模型使三种方法相互补充,不仅操作简单,有较强的适用性,而且得出的结果与实际相符,能够客观有效地评价房地产上市公司的財务风险。

风险的形成并不是一蹴而就的,往往存在潜伏期,本文选取2016—2017年的样本数据,涵盖范围较小,后续的研究应当扩大财务报表数据的采集跨度,进一步优化该房地产上市公司财务风险评价体系。

【参考文献】

[1] KAKLAUSKAS A,KELPSIENE L, ZAVADSKAS E K,et al. Crisis management in construction and real estate:conceptual modeling at the micro-,meso- and macro-levels[J].Land Use Policy,2011,28(1):280-293.

[2] VALVERDE R. A business intelligence system for risk management in the real estate industry[J].International Journal of Computer Applications,2011,27(2):14-22.

[3] 孟志青,虞晓芬,蒋敏,等.基于动态CVaR模型的房地产组合投资的风险度量与控制策略[J].系统工程理论与实践,2007,27(9):69-76.

[4] 刘晨晖,陈长石.我国房地产去泡沫化风险及其应对[J].经济学家,2015(11):35-42.

[5] BEAVER W H. Financial ratios as predictors of failure[J]. Journal of Accounting Research,1966(4):71-111.

[6] ALTMAN E I,HALDEMAN R G,NARAYANAN P. ZETATM analysis a new model to identify bankruptcy risk of corporations[J].Journal of Banking & Finance,1977,1(1):29-54.

[7] OHLSON J A. Financial ratios and the probabilistic prediction of bankruptcy[J]. Journal of Accounting Research,1980,18(1):109-131.

[8] 张尧庭.连接函数(copula)技术与金融风险分析[J]. 统计研究,2002,19(4):48-51.

[9] 王升.房地产定价与公司财务风险度量研究[J].华南农业大学学报,2008,7(3):49-56.

[10] 杨军芳.房地产企业财务风险实证分析及测度[J].财会通讯,2011(36):57-59.

[11] 严碧红,马广奇.基于Z-Score模型的我国房地产业上市公司财务风险的实证分析[J].财务与金融,2011(5):37-41.

[12] 周梅妍.房地产财务风险预警系统研究[J].统计与决策,2012(15):50-52.

[13] 李素红,陈立文.基于因子分析法的房地产上市公司财务风险评价[J].河北工业大学学报,2011,40(6):101-106.

[14] 程言美,程杰.我国房地产上市公司财务风险预警模型的建立与应用[J].武汉理工大学学报,2013,35(6):151-156.

[15] 王晓燕.引入在险价值的中小型房地产企业财务风险监控研究[J].商业研究,2017(8):109-115.

[16] 孙利娟,邢小军,周德群.熵值赋权法的改进[J].统计与决策,2010(21):153-154.

[17] 林同智,唐國强,罗盛锋,等.基于改进熵值赋权法和TOPSIS模型的综合评价应用[J].桂林理工大学学报,2015,35(3):622-627.

[18] CHAKRABORTY S, YEH C H. A simulation comparison of normalization procedures for TOPSIS[C]. International Conference on Computers & Industrial Engineering. France:IEEE, 2009:1815-1820.

[19] 邱玉婷,李济沅,邓旭,等.基于改进TOPSIS-RSR法的电能质量综合评价[J].高压电器,2018,54(1):44-50.

[20] 田凤调.RSR法中的分档问题[J].中国卫生统计,1993,10(2):26-28.

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

现代情报(2016年11期)2016-12-21

现代经济信息(2016年27期)2016-12-16

经济师(2016年10期)2016-12-03

价值工程(2016年29期)2016-11-14

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28