区域金融化对产业结构升级影响作用研究

——以长三角三省一市为例

2020-06-15 06:47:38郑兰祥

宿州学院学报 2020年4期

郑兰祥,方 适

安徽大学经济学院,安徽合肥,230601

1 问题提出及相关研究

改革开放40年以来,中国经济保持高速增长的趋势,年均增长率接近10%。2018年,中国GDP已高达90万亿,成为名副其实的经济大国。但随着支撑中国经济增长的“人口红利”开始衰减,“中等收入陷阱”风险累积等一系列因素的作用,经济发展正迈入“新常态”。在这一背景下,我国总供给关系发生转变,需求拉动经济增长的红利在消退,经济增长问题由总量问题转变为结构性问题,供给侧改革势在必行[1]。当前我国产业结构问题,宏观上表现在“三高”(高物耗、高能耗、高污染),且具有低附加值产业比重偏高、国际竞争力产业比重偏低的特点;微观上体现在生产结构、技术结构、组织结构等方面存在不合理现象,这些问题导致当前第二产业升级缓慢,第三产业发展滞后[2],对我国经济迈入新常态实现高质量发展产生不利影响。因此,面对产业结构发展中这一突出问题,如何优化产业结构,实现产业结构转型升级一直是近几年业内学者研究的重点。

目前国内外学者已对产业结构升级理论进行了多方面的研究。在产业结构升级指标的测度研究上,刘伟、干春晖、徐德云等人分别从产业对GDP的贡献率、产业结构优化的合理性与高级程度以及产业供需均衡的视角对产业结构调整进行了指标测度[3-5]。在产业结构升级的影响因素上,谢宝禄通过对黑龙江产业结构的研究,发现外商直接投资、制度环境、城镇化水平等都是影响产业结构升级的主要内生因素[6]。在金融发展与产业结构升级之间的关系上,Darin等人发现金融发展对产业结构优化升级存在非线性影响关系,发达国家较发展中国家更为显著[7]。王喆等人则认为金融发展在一定程度上阻碍了产业结构转型升级[8]。

以上研究结构表明,金融发展与产业结构升级之间的关系尚未形成统一的结论,而研究区域金融化对产业结构升级的影响更鲜有涉及,关于二者之间的研究也只是针对国家之间的比较,针对我国区域之间的理论研究较少。鉴于此,本文采用长三角三省一市(江苏、浙江、安徽、上海)面板数据构建计量模型,以考察长三角区域金融发展水平对产业结构升级的支持作用。

2 数据来源与变量设置

2.1 数据来源

本研究以长三角三省一市(江苏、浙江、安徽、上海)作为研究对象,数据皆来源于2006—2018年历年《江苏统计年鉴》《浙江统计年鉴》《安徽统计年鉴》《上海统计年鉴》以及《中国统计年鉴》,各省存贷款余额、保费收入、部分城镇人口数来自于官方网站以及《中国金融年鉴》。

2.2 变量设置

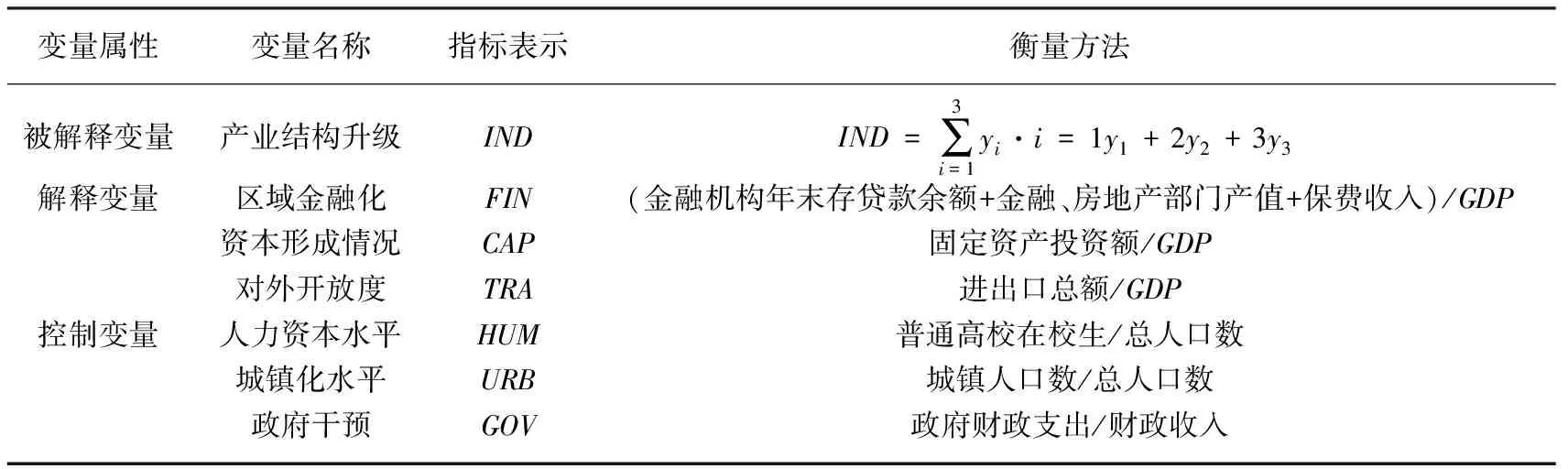

根据戈德史密斯、Levine做法,从金融、保险、房地产三个方面反映区域金融化(FIN)[9-10]。借鉴徐德云方法[11],给第三产业赋值最大,第一产业赋值最小,GDP反映产业结构升级指标。具体变量关系和换算公式见表1所示。

表1 所涉及变量的说明

2.3 模型构建与设定

为了消除数据的剧烈波动及异方差性,对所有数据作自然对数处理,借鉴相关学者的研究方法[11-12],建构其基本模型:

lnINDit=β0+β1lnFINit+α1lnCAPit+α2lnHUMit+α3lnTRAit+α4lnURBit+α5lnGOVit+εit其中,i表示省份地区,t表示年份,lnINDit表示产业结构升级水平,lnFINit为金融集聚水平,lnCAPit、lnHUMit、lnTRAit、lnURBit、lnGOVit分别表示资本形成情况、人力资本水平、对外开放度、城镇化水平、政府干预水平,ε为误差项。

通常面板数据模型可以分为混合效应模型、个体固定效应模型、个体随机效应模型三种。

为了选择正确合适的模型,可以通过F检验和Hausman检验确定面板数据的回归模型。

3 实证结果分析

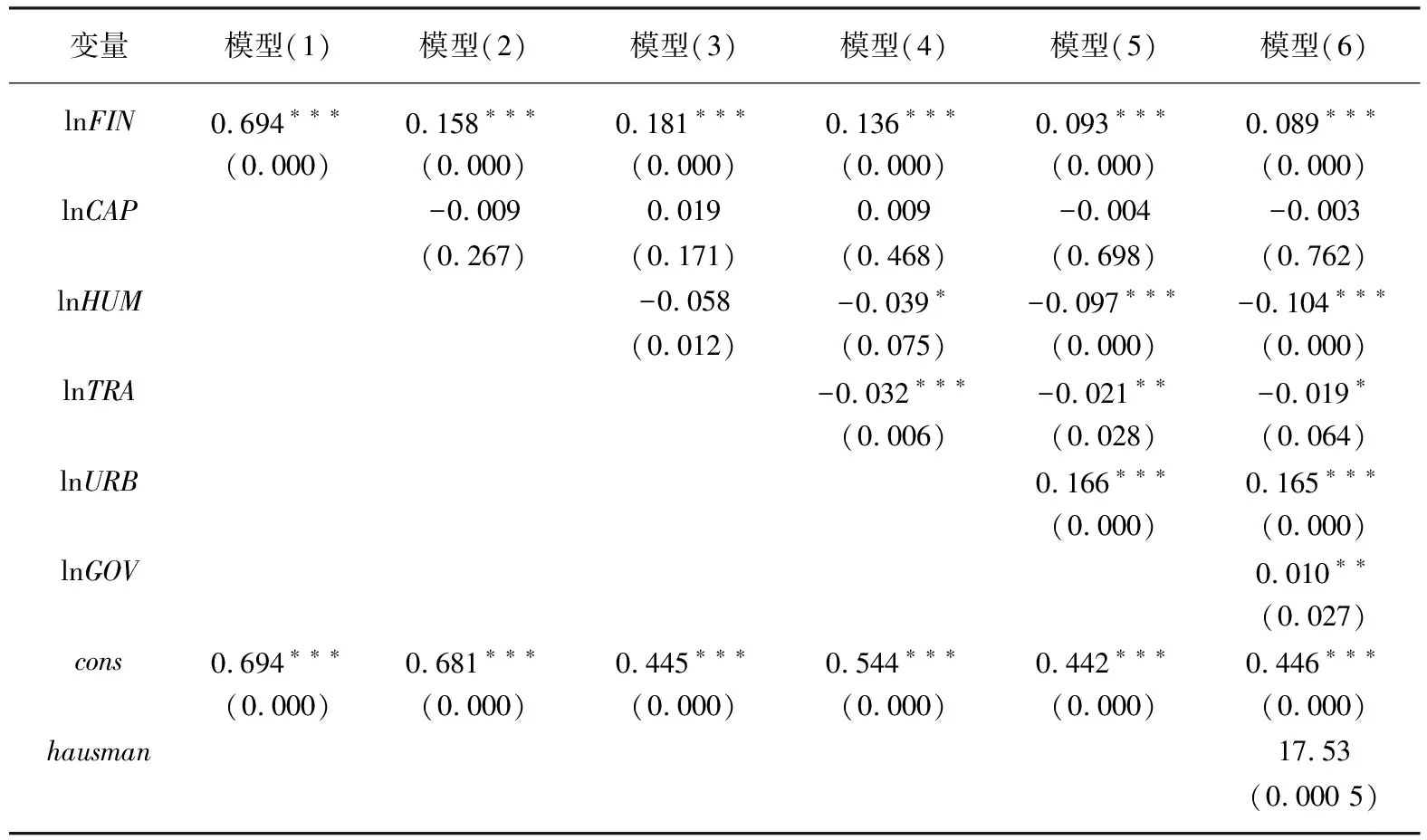

3.1 模型的检验及估计结果

借助STATA 14.0软件对模型进行聚类稳健标准误下的F检验发现p值为0.000 0,故强烈拒绝原假设,即认为个体效应明显优于混合回归;同时Hausman检验结果下的p值为0.000 5,故强烈拒绝原假设,选取个体固定效应模型更为合理。表2给出了静态面板的整体回归结果。

表2 模型估计结果

注:括号内是估计系数p值,***、**、*分别表示在1%、5%、10%水平上具有显著性。

表2模型(1)—(6)采用逐步加入解释变量和控制变量的方法进行估计,结果显示,区域金融化水平提升对产业结构升级具有显著的正向贡献效应。模型(2)在模型(1)的基础上纳入固定资产投资变量,结果表明,固定资产投资对产业结构升级作用并不显著。说明长三角经济总量不段扩大的同时,增速却出现了不同程度的回落,根本原因在于促进经济增长的方式比较单一,技术投入低,缺乏创新等,推动转型升级必须发展高新技术产业,服务业,金融业,传统方式下通过固定资产投资(CAP)来推动产业转型升级的作用趋于弱化。模型(5)—(6)控制变量中通过检验的回归系数发现,城镇化水平(URB)以及政府干预(GOV)系数显著为正,这与近年来长三角地区大力投资城市群基础设施建设,提升新型城镇化发展有密切关系;同时地方政府通过建设良好制度环境,制定提升招商引资政策的诱惑力度等措施来吸引金融资源,促进区域金融化从而推动产业结构升级。进出口总额(TRA)系数显著为负,可能是因为对外贸易引进的先进科学技术对本地尚处在发展初期的创新型企业产生了挤出效应。综合模型(3)—(6)发现人力资本(HUM)系数水平显著为负,长三角地区虽然经济发展水平较高,但仍处于产业结构升级中,缺乏高技术人才的吸引力,目前还主要由劳动密集型产业构成,人力资本的投入与当前的产业结构不匹配。

3.2 稳健性检验

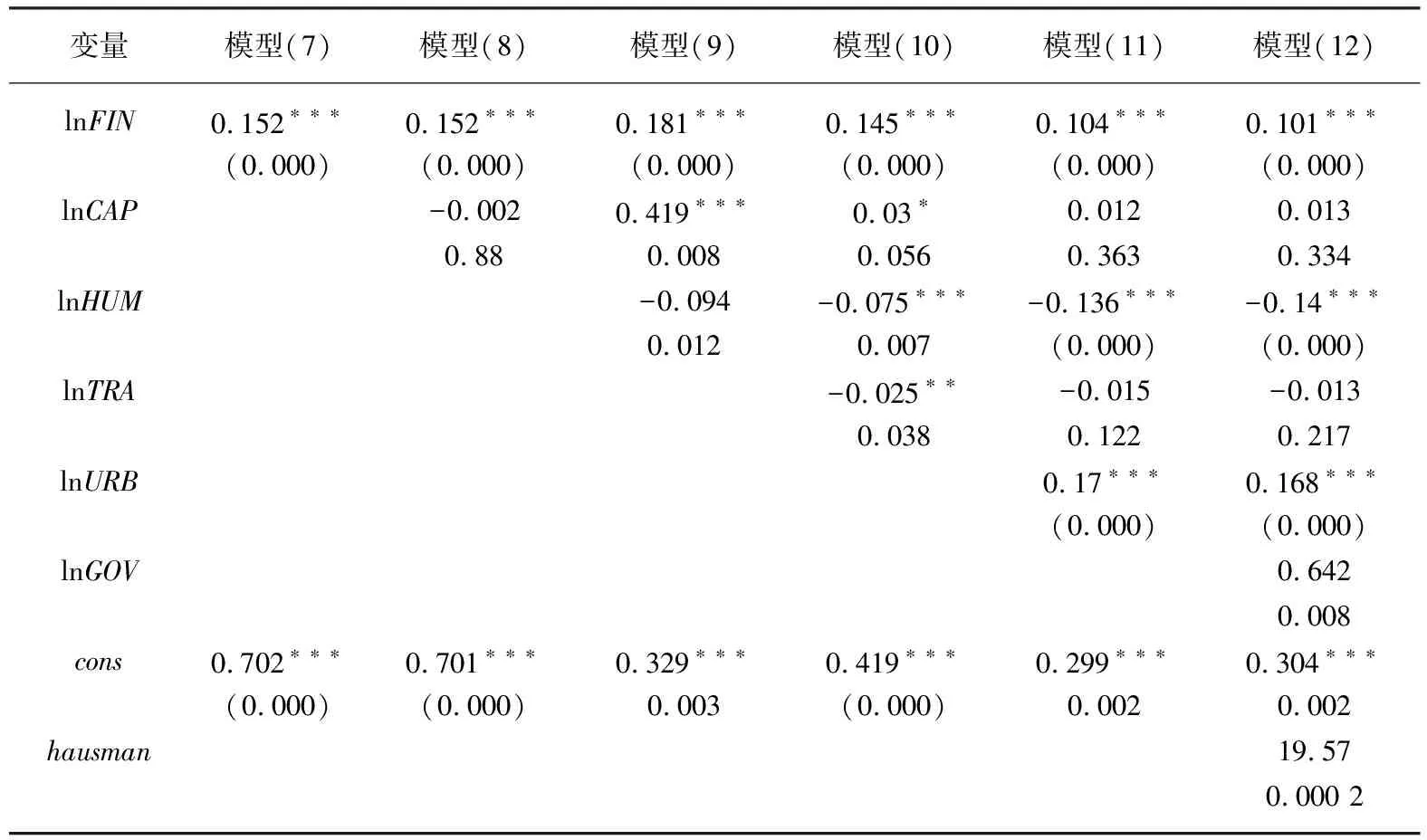

为进一步检验文章研究结果的正确性以及理论模型的合理性,本文采用替换解释变量的评价方法对实证结果进行检验。区域金融化是一个涉及多维度的指标体系,借鉴大多相关文献[13-14]所采用的指标,即金融机构年末存贷款余额/GDP作为区域金融化代理变量进行稳健性检验,检验结果如表3。

表3 模型稳健性分析

注:括号内是估计系数p值,***、**、*分别表示在1%、5%、10%水平上具有显著性。

表3中主要解释变量的参数以及显著性水平与表2结果保持高度一致,说明本文选取的模型是有效的。综合表2、表3发现控制变量固定资产投资(CAP)系数在后者表现出显著正向影响,这可能是由于替代变量中剔除银行、证券、保险行业对区域金融化影响有关,固定资产投资大量用于制造业资本投入以及大型项目建设,从而产生正向影响。由表3模型(7)—模型(12)可知,替代解释变量的系数均在1%的水平下显著为正,说明区域金融化水平的提升对产业结构转型升级具有显著的正向促进作用;同时控制变量中城镇化水平(URB)以及政府干预(GOV)均与产业结构升级呈现出明显正向相关关系。长三角因其地理优势,一直是国家重点发展对象,2019年政府工作任务中更是将长三角区域一体化发展上升为国家战略。在这一背景下,长三角城市建设加快、城镇化水平不断提高,地方政府通过营造良好制度环境、扩大财政支出,推动当地实体产业的发展带动产业结构优化升级。替换解释变量下的稳健性检验进一步验证了上述理论分析和实证结果的正确性。

4 结论与建议

本文基于理论分析与实证视角研究了区域金融化对产业结构升级的影响。研究结果表明:区域金融化水平的提升对地方产业结构转型升级具有显著的正向作用。一方面,金融系统通过资本形成、资本导向机制,增加对劳动密集型产业以及技术密集型产业的信贷投资,从而促进产业结构优化;另一方面,金融系统发挥信用催化、风险管理功能,在规避金融风险的同时,通过信用扩张对经济增长的推动作用,吸纳更多的资金投资到产业发展中,提升产业资本形成效率,推动产业结构升级。通过研究进一步发现:城镇化水平以及政府干预对产业结构升级作用显著,而固定资产投资与人力资本水平不利于产业结构发展。基于此,本文提出以下政策建议:

(1)提升金融效率,进一步完善金融体系。金融发展不仅仅是金融规模的扩大,更重要的是金融效率的提升。目前我国金融体系仍然主要以银行业为主导,银行信贷是我国企业融资主要方式,中小型银行的快速发展促进了实体经济发展。但我国资本市场发展水平还比较落后,直接融资水平较低,风险投资市场不完善,金融监管不够,阻碍了部分产业融资需求,因此要建立健全金融市场,提升金融效率,发挥金融系统对产业结构转型升级的促进作用。

(2)激发人才活力,提高人力资源质量。人力资源是推动地区经济发展、科技进步、企业转型的重要因素,本文基于实证发现,长三角地区人力资本水平的提升对促进产业结构转型升级作用并不显著。人力资源作为经济发展的主要推动力,不仅需要当地政府积极推行人才引进政策、建立良好的人才奖励机制,完善人才成长路径。还需创新人才培养机制,充分挖掘各类人才的能力,提高人力资源的综合素质和质量。

猜你喜欢

家庭影院技术(2021年9期)2021-11-05 07:26:26

华东经济管理(2021年7期)2021-07-08 01:35:16

金桥(2020年12期)2020-04-13 05:51:14

诗歌月刊(2019年7期)2019-08-29 01:46:44

中国眼镜科技杂志(2018年1期)2018-02-08 02:14:52

湖南行政学院学报(2016年2期)2016-12-01 06:21:53

统计科学与实践(2016年4期)2016-03-01 02:55:56

统计科学与实践(2016年3期)2016-03-01 02:55:29

江苏年鉴(2014年0期)2014-03-11 17:09:29

首都经济贸易大学学报(2013年5期)2013-03-11 18:05:41