研发费用加计扣除对企业总体税负的影响分析

2020-06-12 11:41孙近近

行政事业资产与财务 2020年7期

孙近近

摘 要:随着我国不断出台鼓励企业研发创新各项优惠政策,有关研发费用税前加计扣除的税收政策则成为各方关注的重点。本文运用理论推演、统计分析深入阐述并验证了研发费用对降低企业总体税负水平的显著影响,是实现避税要求的手段,应引起税务机关充分重视,加强研发项目的税收征管和处罚力度,以防止企业管理层自利行为对国家财政收入的不利影响。

关键词:研发创新;避税行为;研发费用加计扣除;总体税负水平

一、研发费用加计扣除

大量文献证实,研发创新具有风险不确定性、收益滞后性、外溢性等特征,从而导致研发创新过程的投资不足,需要政府的行政干预来鼓励研发创新,出台大量的宏观优惠鼓励政策,以弥补非理性行为人因创新带来的个人效用小于社会福利增值而导致的个人投资不足的问题。研发费用加计扣除政策一是可降低企业研发失败带来的损失,二是研发费用的税前加计扣除是对企业研发项目的间接投资,部分取代其他個人投资的高额成本,从而激励企业对研发创新的投资。

研发费用加计扣除是我国鼓励研发创新的重要税收政策之一,并在近几年逐渐加大税前加计扣除力度以间接投资于企业研发项目,表1主要列示了近年来我国加计扣除力度的变化。

由表1可以看出,研发费用在税前加计扣除的税收规定,可极大地降低企业所得税税负,从而使企业有更多的资金投入研发创新项目,提升企业的核心竞争力,创造持续稳定的营收模式,也可极大地增强我国的科技创新能力,提升国际竞争力。

二、企业避税行为

税负是企业必须支付且无法完全规避至零的费用,管理层具有避税的偏好,即在不违反各项税法的前提下,利用税制的规范漏洞、应税行为特例或者其他缺漏之处,运用非违法的财务安排或纳税筹划以减少实缴税款的行为(Desai & Dharmapala,2006),从而最大化企业税收利益。

企业通常会在较为复杂、隐蔽、资金流转繁复的交易中实行避税,加剧了信息不对称的程度(叶康涛、刘行,2014),为管理层的寻租行为创造机会(陈冬、唐建新,2012)。企业管理层会在避税时牟取私利(Cheng & Warfiel,2005;Chen et al.,2010),是权衡成本收益的结果(Rego & Wilson,2012),以企业节约现金流,提高企业价值,但产生相应的显性避税成本,及相应的声誉受损、税务监察风险等隐性避税成本。

三、避税行为与研发创新的关系

避税行为需要管理层在全面掌控企业整体运营的基础上,在日常交易中充分考虑税收负担,尽可能地降低企业税收负担,增加最终留存在企业内部的收益,为后续发展提供必要的资源积累。

但是,由于研发创新具有未来收益高度不确定性、当前支出高度费用化的特点,决定了研发创新与企业的避税规划相悖,难以在严格实施避税规划的同时,提升研发创新水平,即企业避税是一项统筹规划,需将企业全部涉税资金、所涉税种纳入避税筹划,而研发费用的税前加计扣除仅是企业所得税的相关政策,即使降低了企业所得税税负,但也可能同时增加了增值税等其他税种的税负,综合起来可能并未实现降低总体税负水平的避税要求。

因此,本文选取我国高科技上市公司的2013―2018年的部分财务数据,构建多元回归模型,实证检验研发费用加计扣除政策对企业总体税负的影响。

四、避税行为与研发创新的统计简析

依据上文分析可知,企业的避税筹划要求降低税负并增大税收利益,而研发创新的加计扣除只是针对企业所得税的鼓励研发政策,而研发创新的加计扣除是否能实现降低税负的避税要求,还需进行统计检验,本文提出以下假设加以验证。

假设:企业研发费用加计扣除显著地降低了企业的总体税负水平。

本文选取总体税负(TATB)作为被解释变量,研发费用加计扣除(RDWD)作为解释变量,选取销售净利率(NPMS)、资产收益率(ROA)、每股收益(EPS)、企业规模(SIZE)、资本密集度(CAIN)作为控制变量,构建TATB与RDWD的多元线性回归模型,见式(1),检验RDWD对TATB的影响,即分析研发加计扣除是否降低税负水平,从而实现避税要求。

其中,TATB=(支付的各项税金-收到的税金返还)饔凳杖耄琑DWD=费用化的研发加计扣除金额饔凳杖耄琧ontrols是控制变量NPMS、ROA、EPS、SIZE、CAIN的合称。

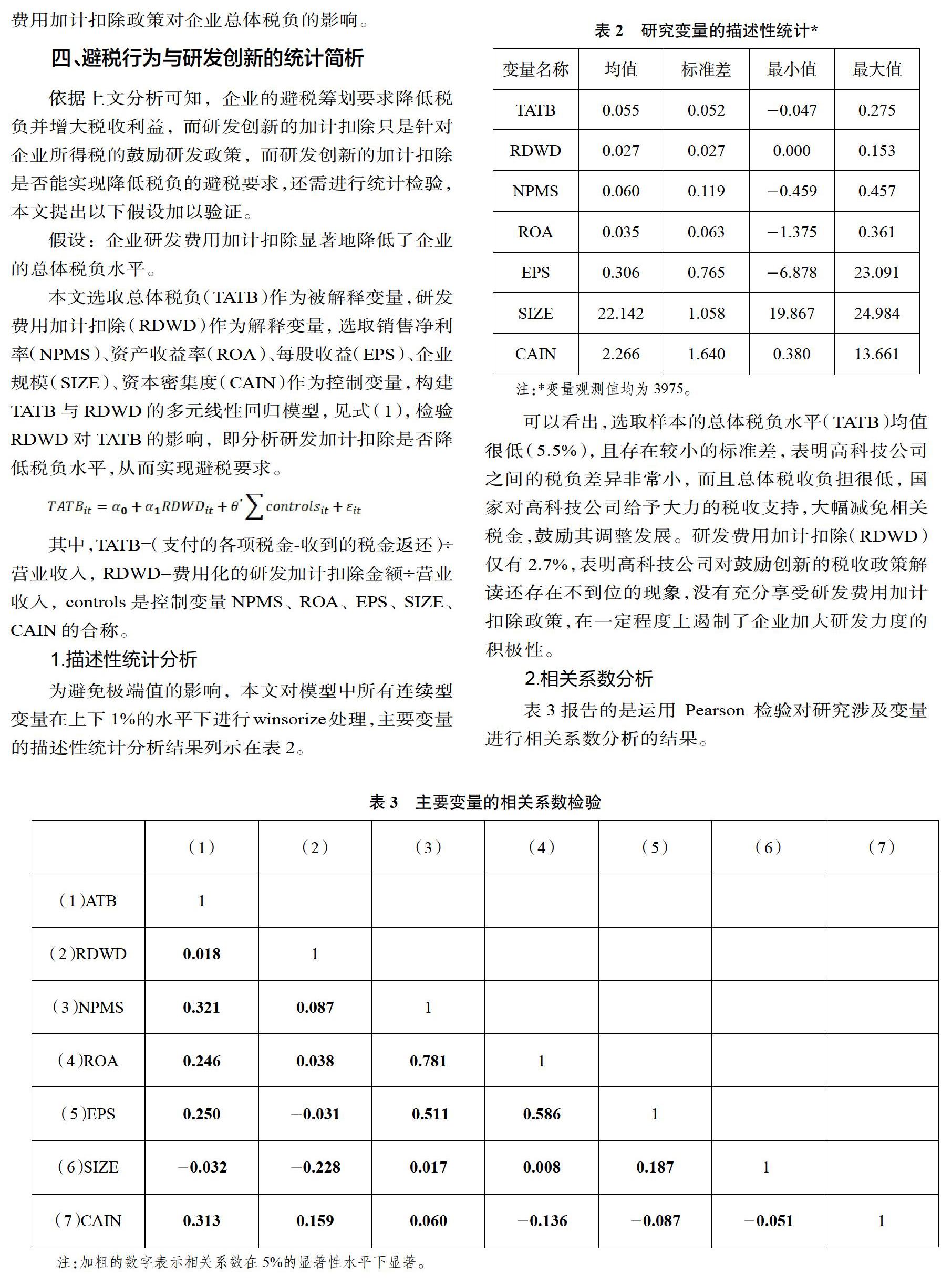

1.描述性统计分析

为避免极端值的影响,本文对模型中所有连续型变量在上下1%的水平下进行winsorize处理,主要变量的描述性统计分析结果列示在表2。

可以看出,选取样本的总体税负水平(TATB)均值很低(5.5%),且存在较小的标准差,表明高科技公司之间的税负差异非常小,而且总体税收负担很低,国家对高科技公司给予大力的税收支持,大幅减免相关税金,鼓励其调整发展。研发费用加计扣除(RDWD)仅有2.7%,表明高科技公司对鼓励创新的税收政策解读还存在不到位的现象,没有充分享受研发费用加计扣除政策,在一定程度上遏制了企业加大研发力度的积极性。

2.相关系数分析

表3报告的是运用Pearson检验对研究涉及变量进行相关系数分析的结果。

相关系数检验结果表明,TATB与RDWD在5%水平下显著正相关,只是相关系数不高,具体情况还需在后续的模型分析中进一步验证。各控制变量两两之间的相关系数绝对值基本在0.5以下,说明本文构建的实证模型不存在严重的多重共线性问题。

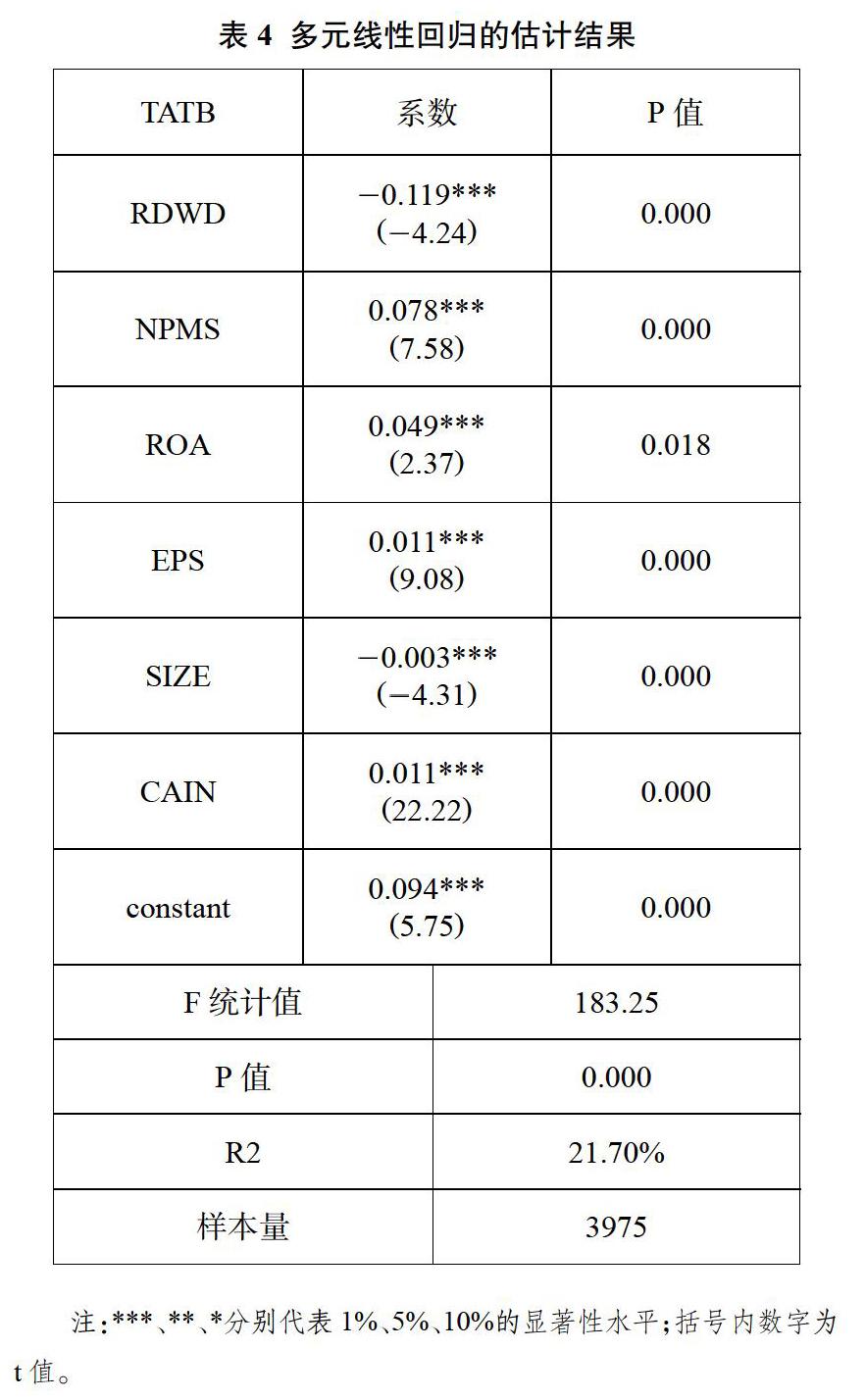

3.模型估计结果分析

本文构建多元回归模型考察研发费用加计扣除RDWD对企业总体税负税负水平TATB的影响,是否能实现避税要求,估计结果列示于表4。

估计结果显示,研发费用加计扣除的确是降低企业总体税负水平并实现避税规划的有效手段,RDWD可显著地降低TATB,即研发费用加计扣除对企业总体税负水平的边际贡献为11.9%,每增加1个单位的研发费用加计扣除,便会降低企业总体税负11.9%,本文提出的假设得以验证,表明研发费用加计扣除具有很强的激励效果,可以降低企业的总体税负水平,从而增加企业内部的资源积累,提升企业未来运营过程中可利用资金水平,不仅通过研发创新增强企业核心竞争力,还可创造持续性盈利点,更好地履行受托责任,降低管理层与股东之间的信息不对称,减少道德风险,营造良好的营商环境和投资环境。

另外,模型的拟合优度R2为21.70%,从样本量3975来看,拟合优度达到统计学要求,但仍可看出,仍有影响销售净利率的重要信息未纳入模型,是本文后期应改进的方向。

五、结论

研发费用加计扣除体现了国家鼓励创新的宏观税收政策,也是会计准则与企业所得税法差异的核心体现,一定程度上决定企业总体税负水平。本文运用理论推演、统计分析均证实,研发费用加计扣除可显著地降低企业总体税负水平,是企业实现避税目标的有效手段,但因研发费用加计扣除额度可在一定程度上影响宏观财政收入,不能任由企业管理层随意处置研发费用的构成项目,税务机关应充分重视研发项目的计量与确认,加强税收监管和造假的惩罚力度。

参考文献

1.叶康涛, 刘行. 公司避税活动与内部代理成本. 金融研究,2014(9).

2.陈冬, 唐建新. 高管薪酬、避税寻租与会计信息披露. 经济管理,2012(5).

3.Cheng, Q. & T. D. Warfiel. Equity incentives and earnings management. The Accounting Review, 2005, 80(2).

4.Rego, S. O. & R. Wilson. Equity risk incentives and corporate tax aggressiveness. Journal of Accounting Research, 2012, 50(3).

(责任编辑:王文龙)