税收负担、产业属性与企业绩效

——基于广西上市公司的实证研究

2020-06-11 07:54李婷婷

河池学院学报 2020年2期

李婷婷

(柳州城市职业学院 经济管理系,广西 柳州 545036)

“营改增”作为我国税制改革中的大事,自2012年开始至今分3个阶段推进,突破旧税制间的壁垒,顺利打通增值税抵扣链条,解决流通环节重复课税的问题。广西的税制改革紧跟国务院“营改增”推进步伐,于2013年8月在“1+7”行业内开始试点、2014年1月和6月扩面至邮政、铁路运输和电信业,并于2016年5月1日起在广西范围内全面铺开。历经3年的改革,现如今成效如何?涉税行业或企业是否得到了减负,是否迎来了新的发展机遇?

一、文献综述

“营改增”税制优化与改革一直是税收领域的热门话题。在对行业影响的研究上,学者们通过研究证实“营改增”政策对交通运输业、建筑行业、生活服务业等确实发挥了减税效应,但在金融行业的影响却存在分歧[1]。在对区域经济影响的研究上,学者们主要以上市公司数据为样本进行数据分析,探究“营改增”促进供给侧结构改革的作用,并且深入分析增值税是否为企业发展及提高全要素生产率提供持续支持[2-4]。在对税收负担与财务绩效的关系研究上,关于影响机理的研究也比较丰富。李香菊、祝玉坤认为,政府的税收优惠及企业的主动避税行为可以帮助企业削弱税收负担与企业财务绩效之间的负相关[4]。肖美玲通过实证分析证实认为,税收成为企业负担后,用于投资的现金流量减少,对企业正常经营造成影响,进而抑制财务绩效提升。在绩效指标的选择上,大多学者倾向于使用净资产收益率(ROE)来衡量企业的绩效水平,也有学者选用总资产收益率(ROA)。由于我国资本市场尚未完善,无法使用市场法(托宾Q值)进行衡量,因此选用会计法下的会计指标能更为准确地对企业财务绩效进行评价[5]。上述研究成果为本研究的开展提供了非常有价值的借鉴。

以“营改增”和“广西”作为关键词进行文献搜索,从知网数据库中获取2016年至今的文献共计17篇,研究成果不多。行业产业分析主要集中在物流、建筑和运输行业。王广立认为本次“营改增”不等于减税,属于结构性减税,总体税负下降,物流企业可能会增加税负[6]。“营改增”政策的实施虽未直接涉及制造业,但黄丹艺、陈敏的研究却证实税改同样惠及制造业企业,降低其税收负担[7]。广西国家税务局课题组进行政策效应分析时发现,自“营改增”实施以来,无论是试点行业,还是原增值税企业(主要包括工业和商业企业) 都实现了比较明显的减税效应,但行业间的减税效应充分显现并不同步[8]。以往营改增研究多集中在利用资本市场数据基于国内视角进行整体性研究,缺少对区域经济特别是经济欠发达的民族地区的研究。广西作为后发展的西部民族地区,与国内发达地区相比还存在经济基础薄弱和产业结构不合理的问题。营改增的实施对广西税制政策的改革,产业结构的优化,企业经济的发展提供了新的机遇。全面“营改增”政策在广西实施情况和效果如何?有必要基于经营数据对税制改革的实效加以求证,丰富相关的研究成果,同时也可以为地方相关部门制定和完善政策提供依据。

二、假设的提出

(一)“营改增”税负与企业财务绩效

税收负担是企业一项重要的支出,过重的税收负担会影响到企业用于再生产和技术创新的资金。对于一般纳税人而言,“营改增”对财务绩效的影响主要体现在第二、三产业因旧税制中断的抵扣链条重新连接起来,使得原本不能参与抵扣的企业以抵扣进项税额的方式降低应纳所得额,税基的设定口径更科学,有效避免了流转环节重复征税,减轻企业税收负担。税费的节约意味着企业净收益的增加,进而提升企业的财务绩效;同时使得企业有更多的资金谋划企业的发展,增强企业的投资能力,实现企业价值最大化。

基于上述理论分析,本文提出假设1:“营改增”政策下,广西上市公司的整体税收负担与其财务绩效之间显著负相关,即企业负担的税费越多,其财务绩效水平越差,反之亦然。

(二)“营改增”与产业结构

“营改增”影响产业结构调整及分工。其机理在于通过降低税负,影响各行业成本,从而优化资源在各行业间的配置。税制改革旨在打破制度阻碍,减少税制对二、三产业的扭曲程度,便于资源在产业间的流动[9]。营改增的实施,使以第二产业为代表的加工制造业的增值税制红利进一步推广至整个服务业。特别是自2013年以后,国内第三产业占比超过第二产业,成功实现了产业结构由“二三一”向“三二一”的历史性“逆袭”。因此,营改增的实施,可以使第三产业大幅降税,实现跨越式发展。

由此,本文提出假设2:“营改增”对第三产业企业的财务绩效影响显著大于第二产业企业。

三、研究设计

(一)样本选取和数据来源

本文选择深沪两市A股上市企业为初始研究样本,通过筛选,广西上市公司38家,剔除金融和保险类财务特征比较特殊的公司、被标注了ST的公司、年报数据不完整的公司后,保留有效样本公司29家,分布于第二、第三产业中,研究时间范围为2014-2018年。财务数据来自同花顺、wind数据库,税收负担数据则借鉴周振的实际税率法(公式:ETR=(营业税/增值税及其附加+所得税)/利润总额)测算得出[1]。

(二)变量选择

为了研究营改增后,税负水平对广西上市公司财务绩效的影响,本文在对国内外具有代表性的文献进行分析的基础上,选取被解释变量净资产收益率,税收负担作为解释变量进行分析[2]。借鉴学者们研究成果,本研究将上市公司的资产负债率、营业收入增长率、总资产周转率、公司规模作为控制变量进行分析,其中,资产负债率是评价企业偿债能力的核心指标,合理的资产负债率可以有效发挥财务杠杆的作用,进而提升企业绩效;总资产周转率是衡量企业营运能力的主要指标,总资产周转率反映了企业对资产的利用效率,会显著的影响企业绩效;营业收入增长率是衡量企业发展能力的重要指标,营收收入影响企业损益,对企业绩效产生直接影响;资产规模是衡量企业经济实力和抗风险能力的必要指标,规模经济效应对企业的绩效产生重要影响。被解释变量及各影响因素的衡量指标如表1所示:

表1 变量设计表

四、实证分析

(一)描述性统计

本部分数据取自2014—2018年29家上市公司的相关数据,并利用计量软件Stata16.0对所有变量进行描述统计分析,以大致了解变量序列的基本情况,描述性统计分析结果见表2所示。

表2 描述统计量

表2中可知,被解释变量净资产收益率ROE的均值为0.079,大于0,标准差为0.100,略大于均值,最值分别为-0.234、0.447,这表明在2014-2018年间29家样本公司的净资产收益率差异较小,且整体收益较好。解释变量税收负担ETR的均值为0.022,标准差为0.060,大于均值,最值分别为-0.154、0.306,这表明在2014-2018年间29家样本公司的税收负担存在差异。控制变量资产负债率均值为0.457,略低于0.5,说明样本企业在资本结构上比较合理。营业收入增长率均值为0.149,最值为-0.523和1.730,表明样本企业整体上具有较好的盈利能力,但企业间存在较大差异。总资产周转率均值0.591,低于0.8,表明周转效率尚有优化的空间。公司规模的均值为3.910,最值为1.812和6.175,说明样本企业间规模存在差异。

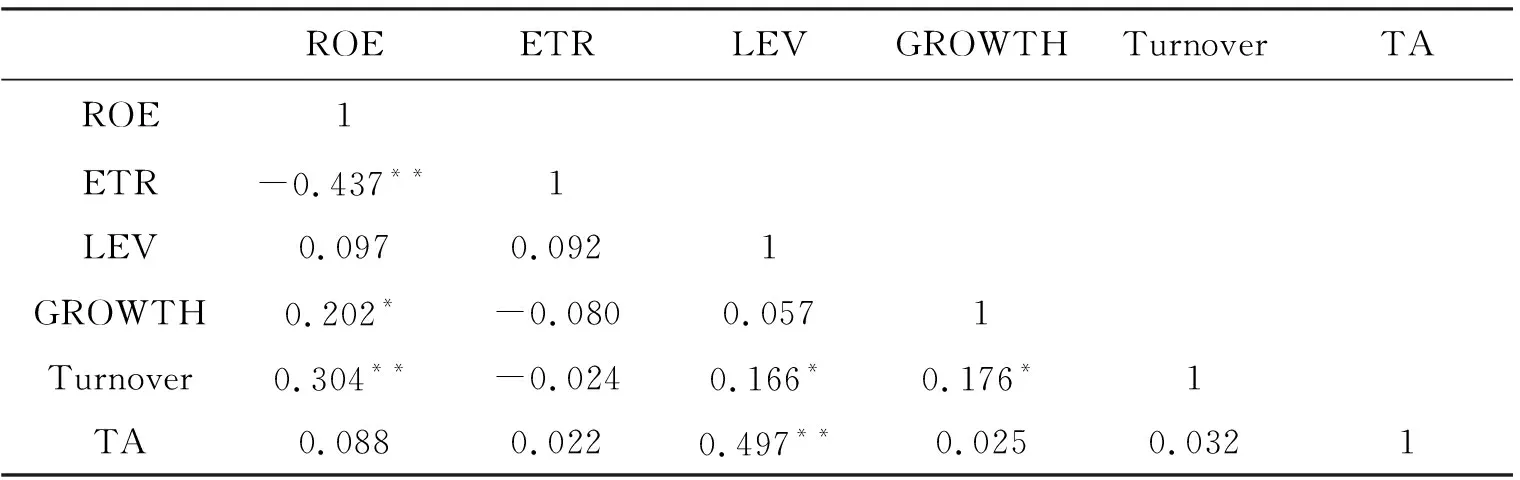

(二)相关性分析

表3为两变量Pearson相关系数矩阵表,列示所有指标之间的相关关系,从而为进一步做回归分析做准备。结果显示:对于被解释变量ROE,解释变量ETR与ROE的相关系数为-0.437,且通过显著性检验,ETR与ROE在5%显著性水平下显著负相关,即上市公司的税收负担ETR越重,其净资产收益率ROE就会越小。控制变量GROWTH、Turnover与ROE的相关系数为0.202、0.304,也在5显著性水平下通过显著性检验,GROWTH、Turnover与ROE均为显著正相关关系,即上市公司的营业收入增长率越高、总资产周转率越大时,其ROE也越大。资产负债率、公司规模对ROE的影响相对较小。

表3 Pearson相关系数矩阵

注“***”“**”“*”分别表示在1%、5%、10%显著性水平下显著,下同。

(三)回归分析

为了验证假设1:在其他条件相同的情况下,广西上市公司的税收负担与其财务绩效之间显著负相关,即企业负担的税费越多,其财务绩效水平越差,反之亦然。根据表1中的变量,本文所建立的基本计量模型为:

ROEit=β0+β1ETRit+β3GROWTHit+β4Turnoverit+β5TAit+ε

(1)

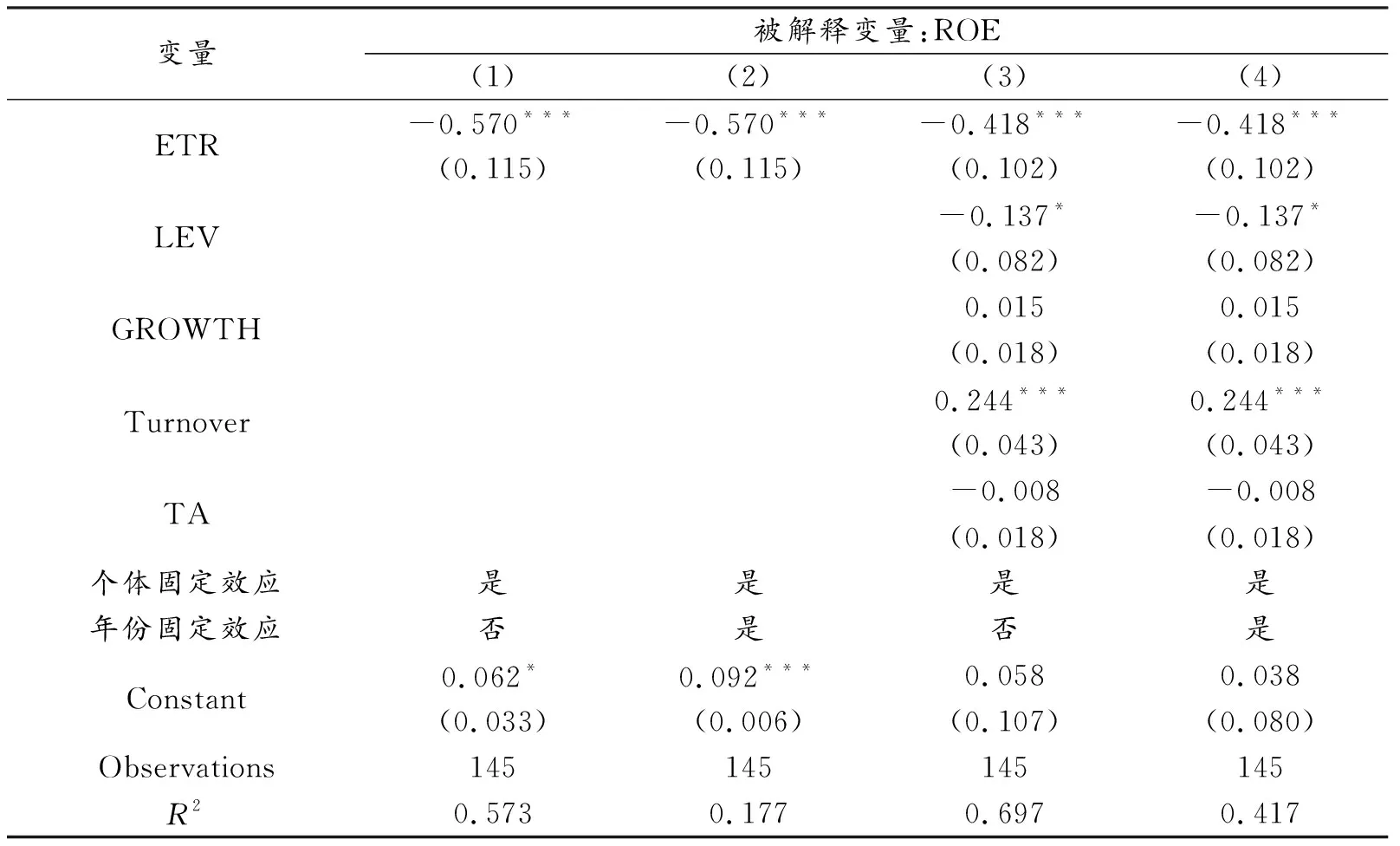

其中,ROE为被解释变量。i表示不同上市公司,t表示时间,均为随机扰动项,ε表示误差项。基于模型分别采用随机效应模型、固定效应模型对29家上市公司的全部样本的面板数据进行回归分析,结果见表4。

表4 税收负担对财务绩效的影响

根据表4可知,税收负担ETR在4种回归结果中回归系数分别为-0.570、-0.570、-0.418、-0.418,均小于0,且均在5%水平下通过显著性t检验,这表明税收负担与公司经营绩效之间是显著的负相关关系,即在其他条件相同的情况下,税收负担轻的企业比税收负担重的企业经营绩效好,验

证了假设1。控制变量LEV对ROE为显著负相关,Turnover对ROE为显著正相关,而GROWTH、TA对ROE的影响未通过显著性检验。

(四)稳健性检验

为了进一步验证假设1,接下来采用动态GMM模型进行多元面板回归,结果如表5所示。

表5 稳健性检验结果

由表5可知,Hansen检验J统计量为21.896 4,伴随概率0.857 8,大于5%,因此无法拒绝原假设,认为动态GMM模型设置的工具变量是有效的。税收负担ETR的回归系数为-0.263,且在10%水平下通过显著性t检验,这表明税收负担与公司经营绩效之间依然是显著的负相关关系,即在其他条件相同的情况下,税收负担低的企业比税收

负担重的企业经营绩效好,进一步验证了假设1,即假设1具有很强的稳健性。

(五)分产业回归

为了验证假设2:“营改增”对第三产业企业的财务绩效影响显著大于第二产业企业,特将广西上市公司行业类型分为制造业(第二产业)和非制造业(第三产业)进行回归,其结果如表6所示。

表6 分产业回归结果

由表6可知,制造业的税收负担ETR回归系数为-0.724,且在5%水平下通过显著性t检验,这表明制造业的税收负担与公司经营绩效之间也存在显著的负相关关系,即在其他条件相同的情况下,税收负担轻的制造业企业比税收负担重的企业经营绩效好;而对于非制造业而言,ETR对ROE也为显著负相关关系。此外,由系数差异检验可知,其伴随概率为0.067,这表明制造业和非制造的税收负担对企业经营绩效的影响存在差异。相对而言,制造业的财务绩效受税收负担的影响大于非制造业,即制造业公司的财务绩效受税收负担影响较大(0.724>0.114),假设2不成立。

五、结论与建议

(一)结论

“营改增”税制改革的初衷就是要减少重复征税,降低企业税负,促使社会形成良好的生产循环。首先,通过实证分析印证了在广西上市企业中税负与财务绩效呈现出显著负相关,即税收负担对财务绩效的提升起到抑制作用。通过税制改革,降低税负,企业绩效提升空间将更大。其次,将样本企业分产业进行分析后发现,第二产业企业受税负影响仍大于第三产业企业,得出的结论未达假设预期。这与部分学者基于全国性视角得出的“营改增”对第三产业企业的税负影响大于第二产业企业的结论相左。究其原因,一方面,全国性数据体现宏观态势,反映出税制改革的总体效果,但“营改增”实施效果的区域性差异问题易被忽略或淡化,而区域数据分析更聚焦局部政策落实效果和问题,从而导致了不同的分析结论。另一方面,广西属于经济欠发达地区,近年来各级政府加大改革力度促进产业结构优化升级,第三产业得到前所未有的发展,产业结构格局日趋合理,在广西的上市公司中,第三产业的企业单位占比提高到了47.36%。第三产业上市企业数量逐步增加,从侧面反映出第三产业的发展态势向好,但由于全面“营改增”施行的时间并不长,且广西第三产业发展基础薄弱,尚未在短期内最大限度享受到政策的红利,因此,本研究的部分结论与全国性数据分析结论产生差异。

(二)建议

为更好地促进“营改增”税改政策落地并取得实效,基于以上分析结论,结合广西发展实际提出如下建议:

在政府部门层面,持续推动税改深入开展,采取多种有效措施或出台相关政策加强对第三产业部门、企业的指导和监管,从而促使本次税制改革的效益逐步实现最大化。税务部门应深入开展调研与分析,关注第三产业中行业差异,综合研判,在税收征管与企业盈利之间探求科学的平衡点。“营改增”作为一项减税政策,在当前经济压力较大且与“新冠”疫情叠加之时,更应该有效发挥其调控作用,促进经济的恢复与健康发展。当下,为扶持个体工商户、小微企业等小规模纳税人复工复产,国家税务部门发布疫情期间税收扶持政策,2020年3月1日至5月31日增值税缴纳分地区享受免征或减按1%。及时、灵活、有效的税收政策不仅能为企业减负,更能为企业发展创造机遇。

在产业提升层面,广西的第三产业发展仍需要提质扩面。广西位于祖国南疆,在与东盟国家的往来中占有区位优势。通过“走出去、引进来”战略,一方面借助东盟国家在中国发展的强烈意愿,引进外资,开拓市场,大力发展第三产业现代服务业。另一方面,发展面向东盟的优势特色服务业。充分利用“营改增”政策下应税服务出口可以享受零税率或免税政策,鼓励企业增强出口服务贸易的意愿,增强企业国际竞争力[8]。

在企业微观层面,宏观政策的落实需要企业这个社会经济的“细胞”去执行。本文以上市公司为样本进行分析旨在以点带面,辐射到千千万万的非上市企业。广西的上市公司并不多,第三产业中的大部分企业是中小型企业甚至是小型微利企业。一方面企业财务人员必须提升业务能力吃透并运用政策,在依法纳税的同时进行科学合理的纳税筹划,使企业充分享受政策红利;二是第三产业中的中小企业应主动谋划,借助税改之力,进一步推进转型发展,将有限的资金有效投入到技术创新中或组建规模更大的联合体,以便更好地适应税制要求,运用好抵扣政策,降低税负成本,增强企业的盈利能力和市场竞争力,进而提升企业的财务绩效。

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

现代经济信息(2020年34期)2020-06-08

建材发展导向(2019年5期)2019-09-09

投资北京(2018年1期)2018-01-22

中国经济周刊(2017年4期)2017-03-21

市场周刊(2017年1期)2017-02-28

投资北京(2017年1期)2017-02-13

投资北京(2016年10期)2016-11-23

股市动态分析(2016年15期)2016-10-19

现代企业(2015年4期)2015-02-28