高管职业生涯预期与企业风险: 投资效应路径与经验佐证

2020-06-10 11:41姚奕重庆电子工程职业学院

营销界 2020年3期

姚奕(重庆电子工程职业学院)

■引言

根据已有的研究发现,企业面临的风险大致上分为两种:由于外部环境引发的风险属于系统风险,企业个体不能消除;而另外一部分风险属于非系统风险,是企业自身在生产经营过程中面临的风险,非系统风险与企业管理层有关。管理层所做的经营投资决策对企业的经营风险、财务风险、控制风险等起着决定性作用(方红星等,2015)。

现有关于高管特性与企业风险之间关系的研究主要讨论了管理者过度自信(叶蓁,2017),CEO 的权利(李海霞等,2015);高管性别(陈琳等,2013)等等。但鲜有文献从高管职业生涯预期的角度对其与企业风险之间的关系进行探讨。基于此,本文主要对高管职业生涯预期与企业风险的之间的关系进行研究,并对其二者之间的作用机制进行验证分析。

■理论分析与研究假设

(一)投资效率效应

基于Jensen((1976)提出的委托代理理论,企业的高管与股东之间属于委托代理关系。股东与管理者双方为了维护彼此的权利与义务,便签订委托代理合约,以保证彼此的利益,与此同时,股东为了有效激励高管选择恰当的行为,股东便会签订显性激励契约,将高管的货币薪酬与企业绩效相联结(赵卜西等,2015)。

现已有研究表明,高管在进行投资的时候主要会面临两种境况,一是投资不足,二是投资过度。而对于职业生涯预期较高的高管来说,其为了获得更多的货币薪酬,同时更快的提升企业业绩,将会寻找更多的投资机会进行投资,以提升公司经营业绩与企业价值。但企业过度投资不仅不能增加企业价值,反而还会侵蚀企业价值,增加企业面临的风险,带来降低资产利用率和产生资产泡沫等后果(曾汉生,2018)。因此,基于高管职业生涯预期—投资过度—企业风险增加的分析路径,本文认为,职业生涯预期越高的高管,其在经营管理企业的时候更容易导致企业投资过度的情况,进而增加企业风险。基于此,提出假设:在其他条件相同的情况下,职业生涯预期越高的高管管理企业,投资过度现象越严重,企业风险越高。

■研究设计

(一)样本数据与数据来源

本研究选取2008~2017 年在沪深证券交易所上市的A 股上市公司为初始样本,按以下标准进行筛选:(1)剔除金融保险类企业、ST 企业(ST、*ST)与PT 企业;(2)剔除变量的异常值;(3)对连续变量进行1%的winsor2 处理,最后得到6480 个样本,运用Estata15对数据进行处理。所有研究数据来自CSMAR数据库、Resset 数据库与DIB 数据库。

(二)模型设定

投资效率效应。

为了检验假设—高管职业生涯预期对企业风险的影响是否受投资效应的作用,建立投资效应中介模型进行检验。

上述三个模型, 如果模型(1)中α1 显著则说明高管职业生涯预期对企业风险有影响;模型(2)中β1 显著则表明高管职业生涯预期对投资效率有影响;若模型(3)中γ1 不显著且γ2 显著, 则存在完全中介效应, 若γ1 显著且模型(2)、模型(3)中β1、γ2 与γ1 同号则存在部分中介效。

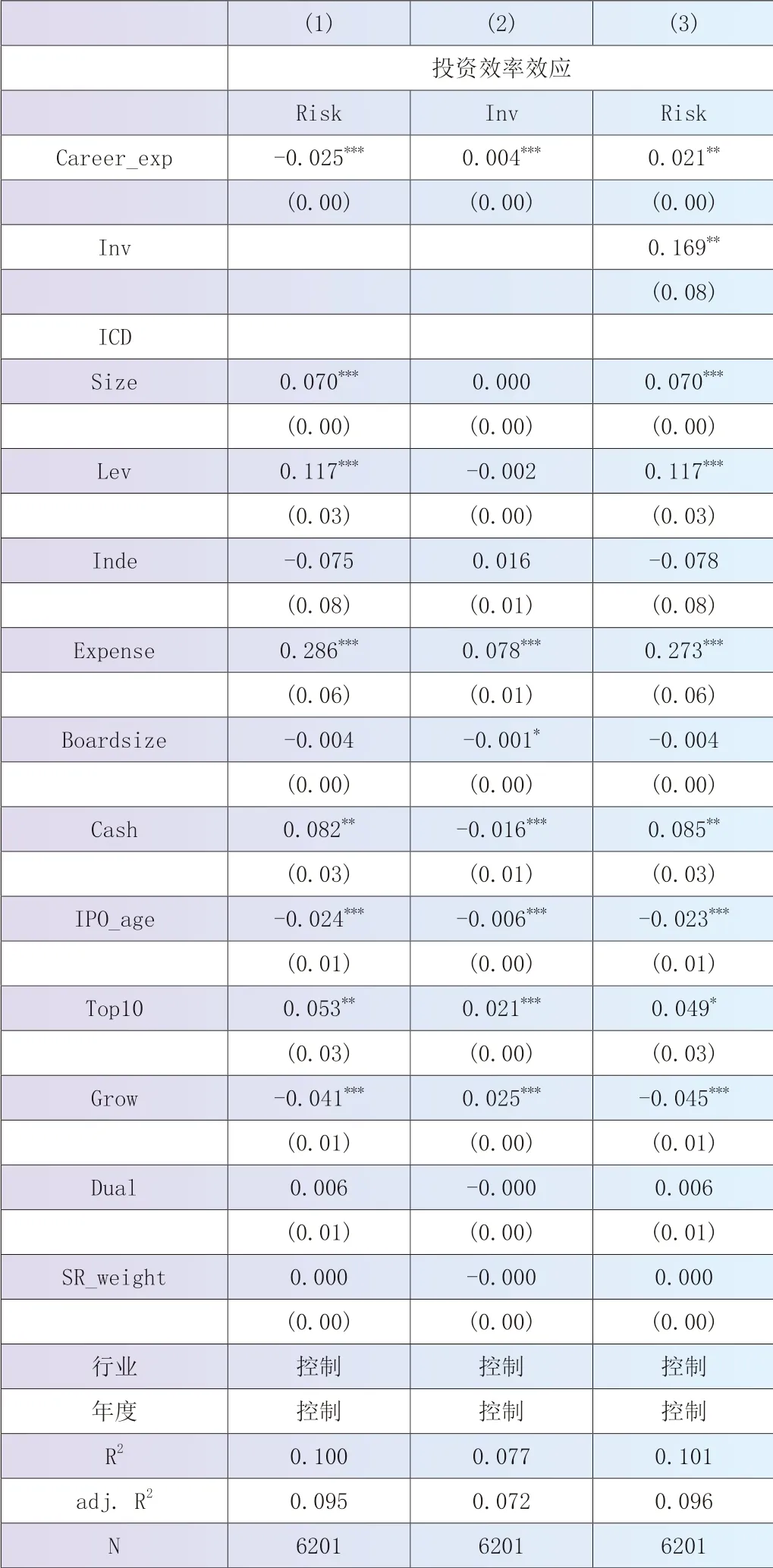

表1 投资效应回归结果

■实证分析

回归分析。表1 为投资效应回归结果,第(1)列为高管职业生涯与企业风险的回归结果,结果在1%的显著性水平呈负相关关系;第二列为高管职业生涯预期与投资效率的回归结果,其在1%的水平下高管职业生涯预期与投资效率呈正相关关系,表明对自己职业生涯期望越高的高管,越有可能加大投资;第(3)列为加入中介变量投资效率的结果,结果表明加入中介变量后,高管职业生涯预期投资效率在5%的水平下与企业风险呈正相关关系,表明高管对自己的职业生涯期望越高,越有可能加大投资,进而导致企业面临的风险增加,即假设得到验证。结果表明投资效率效应增加了企业面临的风险。

■结论

本文利用沪深两市的样本公司对其进行了检验。结果表明,职业生涯预期越高的高管,其在经营管理企业的时候更容易导致企业投资过度的情况,进而增加企业风险。本研究的意义主要有:(1)丰富了企业风险方面的研究内容,对影响企业风险的影响因素提供了经验证据;(2)丰富了高管职业生涯预期方面的研究,鲜有研究涉及职业生涯预期,高管对自己职业生涯预期情况与高管的个人行为有着一定的联系,本研究同时丰富了高管职业生涯预期方面的研究内容。

猜你喜欢

中学生报·教育教学研究(2022年22期)2022-05-17

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

股市动态分析(2016年23期)2016-12-27

NBA特刊(2016年8期)2016-11-28

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

第二课堂(课外活动版)(2015年5期)2015-10-21