兼并模式下再制造O2O 供应链运作决策研究

2020-06-09 09:22:48魏锋,陈宏,张峰

技术经济 2020年3期

魏 锋,陈 宏,张 峰

(电子科技大学 经济与管理学院,成都611731)

随着电子商务的日益普及,消费者习惯于通过互联网购买商品和服务,零售商通过线上线下销售商品成为普遍的商业现象。大量传统企业和电商企业投资O2O(online to online),使得电商平台之间的竞争越来越激烈。根据艾瑞咨询数据,2018 年,中国的电子商务交易额达到4.2 万亿美元,同比增长17.8%,网上购物市场占整个零售市场的62%。越来越多的企业从传统模式向O2O 模式转型,整合线上线下资源,实现双渠道运营。例如,阿里巴巴、苏宁易购、京东商城、Uber、GoodRx、IKEA、Getaround、Zaarly 和Airbnb 等,既有线上渠道又有线下渠道,双线操作以提高经济效益。姜力文等[1]研究了品牌APP 丰富度对供应链成员定价策略的影响。张俊等[2]研究了需求偏差时的集权和分权O2O 供应链。金亮等[3]讨论了不对称信息下零售商佣金契约设计问题。Ji 等[4]专注于O2O 零售供应链的低碳策略对经济和环境的影响。以旅游行业为背景,谭春桥等[5]探讨了由旅行社和线上销售商组成的线上到线下O2O 模式,公平关切对服务策略和旅游产品定价的影响。

再制造是实现可持续发展的重要途径之一,因为它有利于废物的回收利用,与制造业相比,再制造节省40%~65%的原材料[6],消耗更少的能源,降低产品成本,提高企业竞争力[7]。再制造品市场有一定潜力,制造商有动力从终端消费者手里回收旧产品并进行加工生产。例如,2019 年,欧洲纸盒包装废弃物回收率达到85.8%。澳大利亚政府的目标是到2022 年左右将电视和电脑的回收率从17%提高到80%。根据2019 年在德国生效的《德国包装法》,到2022 年,塑料包装垃圾的回收率应该从目前的36%提高到63%。废塑料、金属废料、废橡胶、数码相机、洗衣机等的再利用是生产中常见的现象。Jensen 等[8]讨论了再制造业务活动中创造可持续价值的问题。他们提出,公司在投资再制造行业以提高盈利能力时,应考虑对社会的影响。世界最大的信息科技公司之一,惠普(HP)通过独立分销商销售新产品和再制造品,类似的还有联想、苹果、佳能和松下[9]。在实践中,越来越多的政府部门制定各种激励政策,以促进再制造业的发展[10]。早在1990 年,日本推动实施3R(reduce,reuse and resource)政策,实现资源的循环利用。2010 年5 月,中国国家发展和改革委员会发布了《关于促进再制造产业发展的意见》,重点是关于汽车发动机、变速箱、发电机等零部件的再制造。与此同时,还继续推动大型旧轮胎的翻新。

现有文献对再制造的研究取得了丰硕的成果。刘东霞和谭德庆[11]基于消费者效用模型,建立了耐用品再制造的两周期动态模型,发现耐用品的成本和挤兑效应成正比。Wang 等[9]构建了不同渠道结构的模型,研究表明再制造成本决定了制造商在线销售的产品类型。进一步揭示,双渠道策略对制造商和消费者都有利,但往往会损害零售商的经济绩效。Jena 和Sarmah[12]研究了再制造品需求不确定情况下的服务竞争问题。结果表明,与其他渠道相比,直销渠道可以随着需求的增加实现最佳经济效益,同时通过数量折扣合同有效协调分散供应链。黄宗盛等[13]发现,制造商的回收成本系数与成本分担模式成正比,与任务分担模式成反比。Yan 等[14]研究了第三方再制造商对渠道策略的影响,并基于再制造产品的回收路径建立了两个模型。他们认为由制造商回收再制造产品比外包更有利,同时减少了环境污染。

以往文献主要考虑与运营管理相关的再制造问题,如库存控制、渠道竞争、渠道冲突等[15-16]。然而,在实践中,再制造还会涉及零售商的分销渠道[17-18]。例如,现实中,苹果公司通过线下零售店销售翻新的笔记本电脑、手表、手机和iPad 等产品(即再制造品),同时在线上官网(www.apple.com)销售笔记本电脑、手表、手机、耳机和iPad 等新产品,实现了线上和线下渠道同时运营。中国大型家电品牌海尔集团,通过线上官网(www.haier.com)销售新产品,如热水器、冰箱、空调和洗衣机等,同时在线下实体店销售二手家电等产品(即再制造品)。全球规模最大的电视游戏和娱乐软件零售业巨头GameStop 公司通过线下渠道回收使用过的游戏和电影产品,在加工处理后销售给消费者,并在线提供微软、任天堂等公司的最新游戏软件。在O2O 商业模式下提高了运作效率,整合了线上线下资源。O2O 模式的代表性零售企业——苏宁易购,通过网上购物平台(www.suning.com)销售数码产品、服装和电器等新产品,同时通过线下实体门店销售二手产品,线上线下联动,推动O2O 零售业务的发展。

近年来,零售商之间的兼并是商业活动中常见的现象。一般而言,主要涉及两个零售商之间的横向兼并[19-20]。在商业环境中,横向兼并的例子比比皆是。美国的GameStop 公司于2007 年兼并美国另一家视频游戏零售商Rhino Video Games;GameStop 还宣布以7 亿美元的价格兼并Micromania 公司(法国视频游戏零售商)。2002 年,美国最大的家电和电子产品零售商Best Buy 兼并加拿大的电子产品零售商Future Shop;2006年以控股的方式收购江苏五星电器。2019 年9 月,O2O 零售企业——苏宁,以现金48 亿元人民币等值欧元收购零售企业——家乐福中国80%股份。

许多学者已经关注渠道分销中博弈方兼并的问题。Inderst 和Shaffer[21]研究了零售市场中零售商之间的兼并问题,发现兼并行为使得零售商产品的多样性降低。Nagurney[22]通过整合供应链为横向兼并提供理论支持,并在不同的横向兼并情景基础上提出了战略优势方案,同时推导了供应链网络结构下的总成本公式。Zhu 等[23]发现,兼并前和兼并后情景对企业战略的影响是相反的,在上下游纵向兼并的情况下,市场力量对兼并后的企业有积极影响。Chen 等[24]重点关注垂直兼并对博弈方经济绩效的影响。其中一个结论是,如果企业保持进入市场的能力,那么兼并可以降低销售价格,提高社会福利。Chakkol 等[25]通过供应网络视角展开研究,阐述了考虑社会资本时兼并的重要性。Takeda 等[26]研究了具有非对称可替代性的横向兼并问题,证实了在古诺寡头垄断市场中,无论涉及多少家公司,垄断兼并行为都具有稳定性。Bernile 和Lyandres[27]用实证方法分析了商业市场中横向兼并对竞争对手和供应商的经营效率的影响。

综上所述,现有文献大多考虑与运作管理相关的再制造品销售问题和零售商之间的兼并,鲜有研究人员综合考虑O2O 销售、再制造和兼并行为。为了弥补这一空白,本文论证了线下实体零售商和线上平台零售商的兼并行为在新产品和再制造品分销渠道方面的影响。互联网销售产品成为新零售业的发展趋势,以电子商务为背景,主要研究零售商之间兼并的价值,对兼并前后的博弈方的新产品和再制造品销售量、各方利润以及产业利润进行对比,研究结果有助于企业制定合理的运作管理策略,为企业的商业经营活动提供理论指导。

一、模型假设

本研究探讨两个零售商兼并前后对博弈方经济效益的影响。基于商业实践活动,构建了两个模型研究零售商之间的兼并问题:①在兼并前情景下,制造商分别向两个零售商提供新产品和再制造品[图1(a),模型P];②在兼并情景下,制造商仅向一个更强大的零售商R 提供新产品和再制造品[图1(b),模型M],此零售商为兼并前两个零售商之一,同时运营线上线下两条渠道。兼并与否由零售商决策,站在零售商的角度考虑。需注意,本文所涉及的兼并模式为横向兼并,其中R1为线上平台零售商,R2为线下实体零售商;新产品和再制造品为同一种产品,以体现竞争和兼并的价值。假设所有使用过的产品都由制造商回收并进行再制造。表1 给出了详细的注释。鉴于所涉及的框架,关于制造商、零售商、产品和消费者的假设可以描述如下。

假设1:在一个稳定周期下,博弈方的决策顺序如下。第一,制造商宣布此产品的批发价格(wn,wr);第二,基于批发价格,零售商通过设置最优的产品数量(qn,qr)来实现利润最大化。

在现实商业市场中,新/再制造品被反复销售,且只销售一次,即为稳定周期。此为现有文献中常见的做法(参见文献[23,28-29])。

假设2:与新产品相比,主要消费者对再制造品的支付意愿存在一个价值折扣δ ∈(0,1)。类似于Xiong 等[29]、Ferguson 和Toktay[16]的研究,消费者对产品的估值有一个顺序,换句话说,消费者倾向于购买新产品而非再制造品。他们认为再制造品的价值较低,即由于消费者价值折扣(δ),应考虑新产品和再制造品的同型装配问题。如果δ = 0,消费者不会购买再制造品,因为其被视为低质量产品;但如果δ = 1,消费者认为,再制造品可以完全替代新产品,此时,新产品和再制造品的价格相同。因为廉价,性价比高,部分消费者偏爱翻新产品(再制造品),零售商会提供以满足消费者需求。现实市场中,由于价值折扣δ ∈( )0,1 ,再制造品并不能完全替代新产品,都有市场份额,存在同时销售再制造品和新产品的情况。

在O2O 供应链决策模型刻画上,采用以往研究中的逆向需求函数形式,并不影响研究结论。兼并前,新产品通过线上平台零售商R1销售,再制造品通过线下实体零售商R2销售。兼并后,此产品(包括新产品和再制造品)均有双线经营的零售商R 销售。基于假设2,得到式(1)中逆向需求函数(详见文献[14]):

图1 O2O 供应链决策模型

表1 参数及注释

假设3:零售商线上销售新产品的单位分销成本为cn,线下销售再制造品的单位分销成本为cr。

在两个模型中,根据相关文献[17,28],再制造成本分为生产成本和销售成本两部分。

假设4:制造商生产一个再制造品的单位成本(cm)低于生产一个新产品的单位成本cp(即cp= c >cm= 0)。

单位产品的再制造成本低于生产成本,在现有文献中较为常见(如文献[29-31])。根据Yang 等[28]的研究,不失一般性,标准化cm为0 并假设cp= c >cm= 0。其中,c 为制造商生产新产品的单位成本。对零售商而言,通过生产成本和再制造成本来控制营销成本,因此主要关注与零售商横向兼并相关的运营问题。

二、模型构建及求解

在模型P 和M 中,采用逆向归纳法求均衡解,基于主从博弈理论,供应链中各方博弈顺序如下:首先,制造商做出决策,宣布此产品的批发价格(wn,wr);其次,基于制造商的批发价格,为获取更多的利润,零售商设定此产品的最优数量(qn,qr);最后,得到制造商和零售商各自的利润。需注意代表模型j 中博弈方k 的利润,其中分别表示零售商,制造商和O2O 供应链,j ∈( P,M )分别表示模型P 和M。

(一)兼并前模型(模型P)

在这种情景下,此产品出售给不同的零售商,即线上平台零售商和线下实体零售商。制造商的优化问题表示如下:

基于批发价格(wP*n),线上平台零售商R1的优化问题表示如下:

基于批发价格(wP*r),线下实体零售商R2的优化问题表示如下:

O2O 供应链的总利润可以计算如下:

根据逆向归纳法,首先,求得制造商提供产品的批发价格的最优解;其次,得到零售商分销产品的最优数量;最后,将这些最优解代入式(2)~式(5)得到模型P 中相关的均衡决策结果,总结如下。

引理1:模型P 中批发价格、数量、利润分别为

(二)兼并模型(模型M)

在这种情景下,此产品出售给兼并后的零售商R。换句话说,零售商R1兼并R2后成为一个更强大的零售商R。制造商的优化问题表示如下:

兼并后下游终端市场成为垄断市场。新产品和再制造品由双线经营的零售商R 同时销售。考虑到批发价格零售商R 的优化问题表示如下:

O2O 供应链的总利润可以计算如下:

采用逆向归纳法,求解过程和模型P 中类似,总结出如下重要结果。

引理2:模型M 中批发价格、数量、利润分别为

根据Xiong 等[29]和Yang 等[28]的研究,为了保证博弈方在市场上销售一定数量的产品,必须满足以下条件:qn>qr>0。

引理3:对于这两种情景,零售商分销再制造品的单位成本需要满足以下条件:

此引理表明制造商需要运营再制造业务,即qr>0。因此,营销成本不应太高,即

相反,如果零售商分销足够数量的新产品,需要满足qn>qr,即

三、模型分析

此部分讨论兼并行为对再制造产业中博弈方的绩效影响,根据引理1 和引理2,分析两种情景下的均衡决策,然后讨论经济效益问题,并得出以下结论。

(一)均衡决策比较

根据引理1 和引理2,总结出模型P 和模型M 的差异。

这表明,与兼并情景相比,兼并前情景中,线上平台零售商R1销售较少的新产品。模型P 中,由于再制造品的销售增加了边际收益,制造商有动力生产更多的再制造品。兼并前,由于受终端消费者青睐的再制造市场激烈竞争,零售商R1销售的新产品的数量自然会减少,即qP*n<qM*n。当下游兼并发生时,此产品都批发给兼并后的双线经营的零售商R,增加了销量,在新产品市场上赚取更多的利润。总之,兼并后的企业(零售商R)从下游兼并中获得更多的利润。

由命题2 可知,兼并发生时,再制造品数量低于兼并前。在模型P 中,线上平台零售商R1销售新产品,而再制造产品由线下实体零售商R2销售。相比之下,模型M 中,这种产品都由更强大的零售商R 提供。对于此商业活动,有两种解释:一个是兼并后新产品的产量增加,如命题1 所述,换句话说,再制造品的产量下降。因此,制造商在兼并前生产更多的再制造品,即另一种解释是操作线上线下渠道的零售商R 同时销售此种产品,可灵活地减少再制造品销售,限制再制造品的同型装配问题,可视为零售商R 在兼并后应对制造商的策略。因此,从兼并的经济角度看,零售商从中获得更多的收益,而非制造商。

(二)经济效益比较

根据引理1 和引理2,重点分析两个模型的差异,以理清管理上的含义。

注意,下游零售商的兼并行为会导致制造商遭受与收益相关的损失。本文主要关注兼并后的影响,而非再制造行业供应链参与者的集中或分散决策。为了理解这一命题暗含的管理启示,解释如下:模型P 中,下游零售商之间的激烈竞争降低了价格,但增加了销售量,这使得制造商在批发更多的产品上处于优势地位。所以,制造商从竞争中获益,增加了利润,即另外,从O2O 供应链的角度来看,正如Yan 等[17]所讨论的那样,由于控制逆向渠道,制造商可以灵活地掌握模型P 中的再制造品数量(参见命题2)。其结果是当兼并行为发生时,模型M 中再制造品的数量下降,上游制造商的利润下降。换句话说,模型P 中再制造品的收益足以弥补新产品销售的损失,这是该命题的经济含义。

将注意力转向两种情景下零售商绩效的差异,得到以下重要结果。

命题4:模型P 中两个零售商的利润之和总是小于模型M 中零售商的利润,即

由于零售价格较高,兼并后零售商R 通过线上线下同时销售此产品,来获得更高的利润,同时降低了零售商之间的竞争强度,并降低了上游制造商的利润(见命题3)。此经济现象解释为:根据兼并的经济学理论(参见文献[19]),市场中由于下游企业的兼并导致更少的企业经营相关业务,可以增加零售商权力,同时会对上游企业造成损害。同样,会降低再制造产业中O2O 供应链利润。如Zhang 和Cao[32]所述,下游企业之间的竞争导致的兼并有利于兼并后的企业。一般来说,横向兼并可以改变市场结构,减少竞争对手的数量,有效地削弱企业之间的竞争,从而使企业实现规模经济。

根据引理1 和引理2 重点研究兼并在市场竞争中的经济意义,并得出以下观察结果:

通过比较两种情景下行业的均衡利润,发现O2O 行业总利润中模型P 总是受益于下游的兼并行为,但对模型M 不利。如命题3 所述,由于下游零售商的竞争激烈,制造商从这种竞争中获益,进而影响制造商的运作决策。值得注意的是,兼并前行业的均衡利润高于兼并情景,并且对兼并后的企业有利,它缓解了双重边际化问题。这与Zhu 等[23]的观点是一致的,由于更大的市场权力,下游兼并会降低供应链的盈利能力。然而,他们没关注再制造行业。

四、数值分析

本文从管理的角度分析了兼并策略对销售数量和经济效益影响。为了进一步阐述,对两个博弈模型进行数值检验,有效地验证了所有命题。与Subramanian 和Subramanyam[33]的研究方法类似,使用平板电脑(panel personal computers,PPCs)进行数值研究,其中数据来自关于能源消耗的生命周期评估(life cycle assessment,LCA)。为了更好地说明参数变化如何影响博弈方的运作决策,对均衡决策以及利润进行了数值模拟分析。

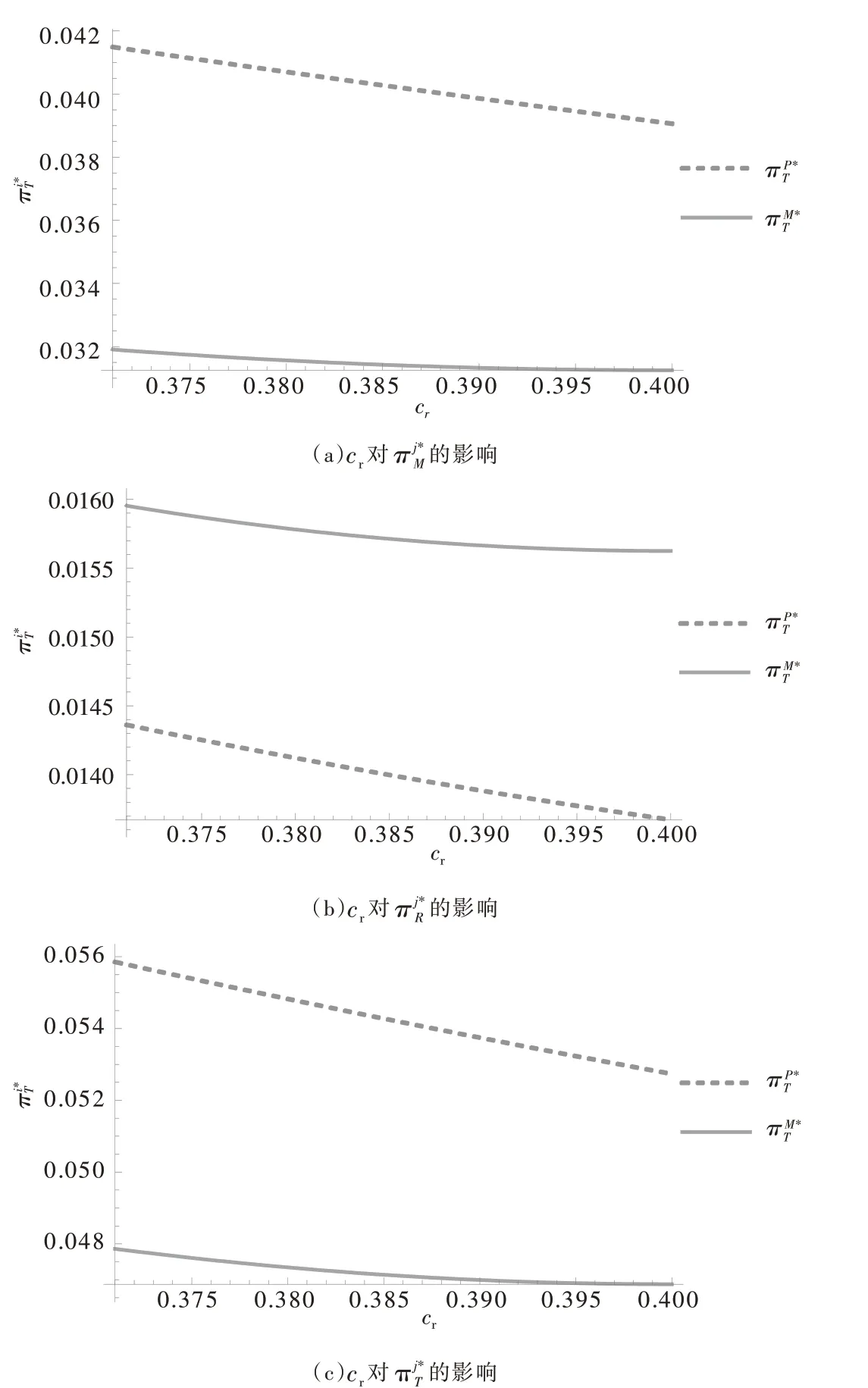

为了阐述零售商的再制造品分销成本(cr)对O2O 供应链成员的影响,将新产品的分销成本设为cn= 0.4,与Arya 等[34]的方法一致,认为成本在20%到60%之间比较合理。以往研究指出,制造商的单位生产成本不容忽视(参见文献[35]),因此,设定每单位制造成本为c = 0.1。另外,再制造品的消费者价值折扣介于45%~90%(参见文献[33]),所以设δ = 0.8。在引理3 的基础上,利用约束条件,得到分销再制造品的单位成本范围为cr<cδ + cnδ,将数值代入,得到0.371 <cr<0.4。这些图表反映参数cr变化对两个模型的影响程度。

图2 均衡决策

图2 给出市场中兼并前和兼并情景下均衡决策的结果。如图2(a)所示,随着再制造品单位分销成本的增加(cr),两个模型中新产品的数量均有所增加;模型M 中的销售量高于模型P中的销售量(),这符合命题1。相比之下,从图2(b)中,推断出模型P 中的再制造品多于模型M(),符合命题2。特别地,随着再制造品分销成本(cr)的增加增加(减少)的速度快于,表明在模型M 中,cr对最优销售量的影响比模型P 更显著。

图3 展示了兼并前后对经济效益的影响结果。从图3 中,得出制造商、零售商和整个O2O 供应链系统的利润随着cr的增加而下降。此外,图3(a)和图3(c)表明,在兼并前情景中,制造商和行业的盈利能力高于兼并情景。然而,由图3(b)可知,模型P 中线上平台零售商R1和线下实体零售商R2的利润之和(πP*R)总是小于模型M 中双线操作的零售商R 的利润(πM*R)。因此,零售行业的横向兼并现象非常普遍,因为兼并后可以提高更强大的零售商的经济绩效。图3 显示,博弈双方的利润变化符合命题3~命题5中所讨论的理论结果。

图3 经济效益的影响

五、结论

随着再制造技术的成熟,越来越多的制造商同时致力于生产新产品和再制造品。来自消费者的使用过的产品被制造商收集加工再销售,形成闭环供应链,有效减少了环境污染。未来发展循环经济已成为现代企业运营和管理的目标之一。

近年来,人们已经意识到电子商务环境下O2O供应链的重要性,企业需要调整运营管理策略以适应动态变化的外部市场环境。虽然已有文献对再制造行业的竞争策略和渠道选择进行了研究,但鲜有研究兼并模式下的闭环O2O 供应链,这在理论上是一个空白。为了解决这一问题,本文构建了两个理论模型:①兼并前,新产品和再制造品分别由两个不同的零售商R1、R2销售(模型P);②兼并后,新产品和再制造品由一个兼并后的零售商R 通过线上线下同时销售(模型M),此零售商双线运营。线上平台和线下实体店销售作为理论背景,重点研究兼并前后对博弈方的销售量、各方利润以及整个产业利润的影响。

本研究分析了涉及逆向渠道的新产品和再制造品线上线下销售的问题,并得出一些研究结论。重点分析讨论了变量cr对各博弈方销售量和利润的影响。具体来说,分为以下三个方面:首先,兼并前,再制造市场竞争激烈,在一定程度上削减了线上零售商R1销售新产品的市场份额。故模型P 的新产品最优数量始终低于模型M,即其次,兼并后新产品的产量增加,导致再制造品的产量下降。故模型P 的再制造品最优数量始终高于模型M,即最后,从经济绩效的角度来看,制造商在兼并前情景中的盈利能力和产业利润始终高于兼并情景。然而,兼并后双线操作的零售商(R)获得的利润高于兼并前两个零售商(R1、R2)的利润之和。

本文提出了一些有价值的结论,但也存在一定的局限性,值得进一步探索。首先,分析了下游线上和线下零售商的横向兼并,而没有考虑上游和下游博弈方之间的纵向兼并。事实上,纵向兼并会对线上平台零售商的经营战略产生不同的影响,是未来的研究方向之一。其次,假设模型中存在一个垄断制造商。实际上,再制造品可以外包给第三方再制造商或线上平台零售商等其他代理商。最后,为了关注经济效益,我们抽象化了其他因素,例如,信息不对称、网络外部性和使用过的产品质量等,这些因素可能会对企业的可持续运营产生潜在影响。

猜你喜欢

青岛大学学报(自然科学版)(2022年3期)2022-09-05 13:30:52

小哥白尼(军事科学)(2021年7期)2021-11-20 06:14:54

考试与评价·高二版(2020年6期)2020-09-10 07:22:44

英语文摘(2019年5期)2019-07-13 05:50:22

中国眼镜科技杂志(2017年13期)2017-08-16 03:13:42

中国化妆品(2017年12期)2017-06-27 07:00:20

西江文艺(2016年19期)2016-05-30 01:46:24

卫星与网络(2016年12期)2016-02-05 09:23:28

IT时代周刊(2015年9期)2015-11-11 05:51:53

系统工程学报(2015年4期)2015-10-26 03:15:34