国有企业资产交付管理问题研究

2020-06-08 15:50华叶飞

中国商论 2020年11期

关键词:国有企业

摘 要:加强国有企业基本建设项目资产交付管理,对确保国有资产安全、完整,防止国有资产流失至关重要。本文结合厦门地铁1号线资产交付管理实践以及与同行企业的广泛交流学习,简要阐述如何运用“点-线-面”思维,系统分析并解决轨道交通资产交付管理过程中遇到的重要问题,以期为国有企业基本建设项目资产交付管理提供有益参考。

关键词:国有企业 基本建设项目 资产交付管理 轨道交通资产管理

基本建设是指为了新增工程效益或者扩大生产能力而实施的新建、续建、改扩建、迁建、大型维修改造工程及相关工作,基本建设项目竣工验收合格后,建设单位需将形成的资产交付给使用单位。目前,我国内地有35个城市开通运营轨道交通线路共约5800公里,有53个城市正在建设轨道交通线路共约6400公里,未来将累计形成近十万亿元国有资产。做好轨道交通资产交付管理,对确保国有资产安全、完整,防止国有资产流失至关重要。

1 资产交付管理简介

1.1 资产交付管理的概念

资产交付是指基本建设项目竣工验收合格后,建设单位将形成的固定资产、流动资产、无形资产等交付生产使用单位的行为。资产交付管理既包括资产交付环节的管理,也包括资产生命过程的管理。

有的基本建设项目为了及时投入生产使用,建设单位会根据基本建设项目“三权移交”的要求,在资产交付前,将资产使用权移交给生产使用单位,即所谓的“先使用、后交付”。

1.2 资产交付管理的工作内容

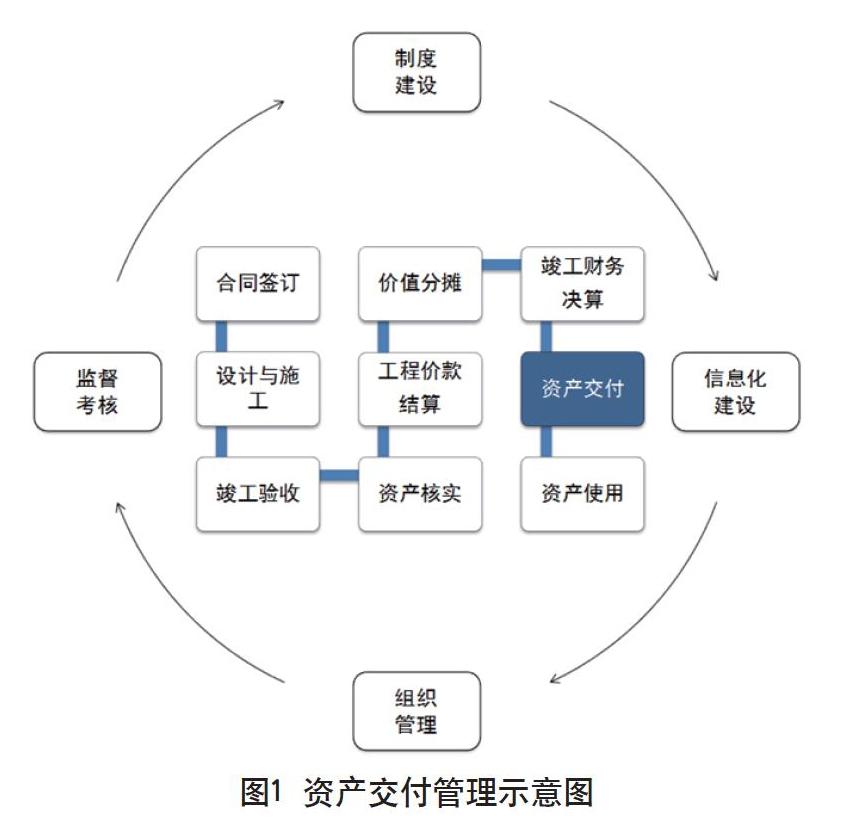

若把资产管理视为一个三维体,那么资产交付管理就是其中的一个关键面。在这个关键面中,资产交付环节是一个“点”,该点向前后延伸的资产生命过程是一条“线”,辅以制度建设、信息化建设、组织管理和监督考核则形成了资产交付管理的整个“面”。上述“点-线-面”涵盖了资产交付管理的全部工作内容,如图1所示。

1.2.1 资产交付环节管理

资产交付使用时,建设单位应根据《基本建设财务规则》(财政部令第81号)第八章等有关规定做好资产的账务处理,并与生产使用单位办理清单、实物和档案的交接确认手续。

1.2.2 资产交付前后管理

重大基本建设项目的建设内容多、建设周期长,投入使用后的维护要求高。资产交付前的合同签订、设计与施工、竣工验收、资产核实、工程价款结算、价值分摊、竣工财务决算,以及资产交付后的使用和维修维护管理,每一个环节都会对资产交付产生影响。因此,做好与相关环节的衔接,是资产交付管理的重要内容。

1.2.3 任务保障体系建设

为有效开展资产交付及其与资产生命过程中各相关环节的衔接工作,需建立有效的任务保障体系,包括:事前的制度建设和信息化建设、事中的组织管理和事后的监督考核。

2 轨道交通资产交付管理的现状和问题

2.1 轨道交通资产交付管理的现状

目前,我国各城市的轨道交通资产交付管理水平参差不齐。有的城市轨道交通线路开通运营长达近十年仍未完成资产交付,造成资产未能形成并入账,也无法进行资产折旧和处置;有的城市轨道交通线路在开通运营之前就完成资产交付,但由于未做好与工程价款结算、竣工财务决算等环节的衔接,导致形成的资产数量不完整、价值不准确;当然,也有轨道交通资产交付管理做得比较好的城市。

2.2 轨道交通资产交付管理的问题

由于以下问题,造成我国轨道交通资产交付管理水平整体不高。

2.2.1 业务复杂程度高,理解认知偏差大

轨道交通资产涉及专业广、种类多、数量大、金额大,其管理是一项复杂的系统工程。资产交付管理作为其中的一个关键面,业务复杂程度高。在我国现有政策法规中,除了《基本建设财务规则》(财政部令第81号)对资产交付定义和财务处理做了说明,没有其他关于资产交付管理的具体办法,使得各城市轨道交通公司对资产交付管理的理解和认知存在较大偏差。有的轨道交通公司乃至咨询机构错误地认为,资产交付是竣工财务决算的前置工作。

2.2.2 资产形成环节多,衔接工作难度大

资产形成环节包括合同签订、设计与施工、竣工验收、资产核实、工程价款结算、价值分摊、竣工财务决算等,资产交付需与上述环节进行衔接,这些衔接不仅具有严格的先后顺序,而且会涉及大量的沟通协调和数据处理工作,衔接难度大。特别是与工程价款结算的衔接,一旦出现脱节,将会产生资产数量不完整、价值不准确的问题。

2.2.3 信息系统不成熟,手段支持力度弱

轨道交通资产交付管理业务复杂程度高、信息处理量大,离不开信息管理系统的支持。目前,我国城市轨道交通行业没有通用的资产交付管理信息系统,各轨道交通公司主要采取定制方式开发软件。就单个资产交付环节来讲,信息系统的开发比较简单,但为实现资产交付与资产形成前后各个环节的衔接,需开发资产交付管理系统与合同管理(包括工程造价管理和工程价款结算)、基建供应链管理、设备维修维护管理、實物资产管理、财务管理等多个系统的接口,当前多数公司未完全打通,一定程度上制约了资产交付的进度和质量。

2.2.4 涉及单位人员多,组织管理难度大

轨道交通资产交付工作涉及建设、施工、监理和运营等众多单位,需要项目经理、专业工程师等广大人员参与。绝大部分人员是兼职参与资产交付工作的,他们身上同时还担负其他工程项目的建设或运营任务,参与资产交付的时间难以得到有效保障,并且这些人员经常发生变动,大大增加了轨道交通资产交付的管理难度。

2.2.5 监督考核不到位,资产交付进度慢

资产交付管理是轨道交通资产管理系统中最重要、最复杂的环节之一,在轨道交通公司管理层未充分认识其重要性和复杂性之前,通常不会将资产交付管理纳入企业任务督办和绩效考核范围。在监督考核机制不到位的情况下,资产交付管理工作容易被忽视,从而造成轨道交通资产交付进度缓慢。

3 加强轨道交通资产交付管理的思路与建议

为解决上述问题,可运用“点-线-面”思维,从点到线、从线到面,系统思考改进措施,有效加强轨道交通资产交付管理。

3.1 深入学习,正确把握“资产交付”点

深入学习研究《基本建设财务规则》(财政部令第81号)和《财政部关于印发〈基本建设项目竣工财务决算管理暂行办法〉的通知》(财建〔2016〕503号)等法规制度,按照相关规定做好资产交付时的财务和会计处理,办好资产清单、实物和档案的交接确认手续。

3.2 前后延伸,牢固控制“资产生命”线

3.2.1 做好与合同管理的衔接

合同是轨道交通资产交付的数据源头,做好与合同管理的衔接是轨道交通资产交付管理的首要关键。做好与合同管理的衔接,要把握以下要点:一是建立完整的合同清单,确保交付资产的完整性;二是实现合同开项金额的价税分离,确保资产价值的正确性;三是做好合同变更数据的同步管理,确保资产构成的准确性。

另外,可研究在合同签订时按资产颗粒度编制合同开项清单,以消除大量的拆分组合工作,提高资产交付清单的编制效率和质量。

3.2.2 做好基建期资产的管理

基建期资产是指会计核算时记入“在建工程”的资产。轨道交通项目建设周期长,基建期资产若管理不善,将会影响交付资产的安全性和完整性。做好基建期资产管理,应当做到以下两点:一是做好基建期资产的到货验收和交接管理,确保资产流转有据可查;二是基建期资产要通过专门台账进行管理,避免与非基建期资产混淆。

3.2.3 做好项目竣工验收管理

资产交付前应做好资产的核实工作,资产核实要以竣工图为依据,因此竣工图的准确性将决定资产交付质量的高低。竣工图的准确性需要在项目竣工验收环节进行把关,最基本的要求是确保竣工图与实际交付资产的一致性。

3.2.4 做好资产核实工作

资产核实是工程价款结算、竣工财务决算和资产交付的必要前置工作。资产核实工作量大、涉及单位和人员多,组织实施难度大。做好资产核实,建议做好以下几点:一是事前建立具体的资产核实工作方案,按照不同专业进行分组对接;二是事中借助资产交付管理系统跟踪进度,确保及时完成资产核实;三是事后做好资产交付清单的签章管理,确保交付各方的责任有效落地。

3.2.5 做好与工程价款结算的衔接

轨道交通基本建设项目应确保“钱物一致性”,即花多少钱,建成多少资产。工程价款结算和资产交付分别负责管钱和管物,两者之间的衔接最有必要但又最容易被忽视。做好与工程价款结算的衔接,有两点建议:一是正确把握资产核实、工程价款结算和资产交付的先后顺序,避免顺序颠倒而又缺乏联系;二是统一管理上述三者的主要工作依据——合同和竣工图,避免版本不同造成信息不对称,从而增加不必要的检查钱物一致性的环节。

3.2.6 做好价值分摊

资产的价值主要包括直接采购成本和各类费用,价值分摊要根据受益相关性,将各类费用按一定规则分摊至具体资产。做好价值分摊,应确保价值分摊的完整性和准确性,避免分摊费用缺漏造成资产价值不完整,避免分摊规则不合理导致资产价值不准确。

3.2.7 做好与竣工财务决算的衔接

竣工财务决算是正确核定资产价值,反映竣工项目建设成果的文件,是办理资产交付和产权登记的依据。竣工财务决算前,应做好资产核实和价值分摊,并根据资产核实和价值分摊结果编制竣工财务决算报表。资产交付前,应依据批复的项目竣工财务决算进行账务调整,确保资产价值准确。做好与竣工财务决算的衔接,应正确把握资产核实、竣工财务决算和资产交付的先后顺序与相互关系。

3.2.8 做好与资产使用和维修维护管理的衔接

轨道交通资产通常是先使用、后交付,在资产交付前,资产的构成和价值信息均未确定,无法形成资产项。但在资产使用期间,需要登记信息变动和维修维护情况,这就要求在资产交付时,通过有效的规则和手段,继承资产使用期间留下的使用和维修维护信息。

3.3 系统思维,有效建立“交付管理”面

3.3.1 制度建设

建议在开展资产交付工作前,根据《基本建设财务规则》(财政部令第81号)和《财政部关于印发〈基本建设项目竣工财务决算管理暂行办法〉的通知》(财建〔2016〕503号)等法规制度,建立与轨道交通公司自身相适应的《轨道交通线路资产交付管理办法》,明确资产交付及其前后环节工作规范。

3.3.2 信息化建设

建议充分调研行业资产管理信息化现状,系统规划并逐步建设资产全生命周期管理信息系统,以满足不同种类资产在建造、移交和使用等阶段的不同管理要求,特别要避免将建造、移交和使用阶段的资产混在一起管理。如果企业尚未建立成熟的资产管理业务规则体系,最好聘请独立的第三方单位作为信息化建设咨询机构。

3.3.3 组织管理

资产交付管理是一项长期的、重要的项目工作,建议轨道交通企业和轨道交通行业加强组织管理,提升资产交付管理水平。企业层面,可成立专门的资产交付管理工作组,由分管资产的公司领导挂帅,负责资产管理的部门牵头实施,每月或每半月定期召开资产交付管理工作会议,并把会议决议形成督办事项。行业层面,建议成立轨道交通资产管理业协会,加强资产交付管理等业务的研讨和交流。

3.3.4 监督考核

轨道交通资产主要由建设单位交付给运营单位使用,交付过程中,需要施工、监理等外部单位和财务、合同、信息等内部机构的共同参与。建议分别建立适用于外部单位和内部机构的监督考核机制,以确保轨道交通资产交付工作有效开展。

4 结语

资产交付管理是轨道交通资产管理体系中最关键、最复杂的一个面,做好轨道交通资产交付管理,对确保国有资产安全、完整,防止国有资产流失至关重要。由于存在多方面问题,我国轨道交通资产交付管理水平整体不高。建议轨道交通公司正确把握“资产交付”点、牢固控制“资产生命”线、有效建立“交付管理”面,全面提升轨道交通资产交付管理水平。

参考文献

石晶.关于军工科研事业单位基本建设项目资产交付工作的分析与思考[J].财会学习,2019(19).

董莺.基本建设单位交付使用资产移交工作的问题及对策[J].管理观察,2015,5(13).

戴紹梅.浅析基本建设单位交付使用资产移交工作的问题及对策[J].财经界(学术版),2012,28(05).

华叶飞.浅谈如何做好轨道交通资产管理[J].中国商论,2018,11(33).

猜你喜欢

科学与财富(2021年33期)2021-05-10

科学与财富(2021年35期)2021-05-10

妇女生活(2017年8期)2017-09-06

实践·党的教育版(2017年2期)2017-03-06

现代企业(2017年1期)2017-02-18

现代企业(2017年1期)2017-02-18

中国总会计师(2014年8期)2015-03-10