模糊层次分析法下中小企业财务风险预警的应用研究

2020-06-08 15:50高爽

中国商论 2020年11期

高爽

摘 要:中小企业一直是支撑我国经济蓬勃发展的重要力量。中小企业建立财务风险预警系统,对潜在的财务风险进行事前监测,及早发现财务恶化征兆,提高自身防范风险的能力尤为重要。本文采用模糊层次分析法构建中小企业的财务风险预警模型,运用该模型对S公司进行实例分析,为中小企业如何构建模型进行财务风险预警提供一种思路和借鉴,从而达到提高中小企业抗风险能力,增强市场竞争力的目的。

关键词:中小企业 财务风险预警 模糊层次分析法 预警模型

1 模糊层次分析法的基本原理

模糊层次分析法是美国运筹学家T.L. Saaty教授在20世纪70年代提出的。它是在建立多层次结构模型的基础上,通过对同一准则下的要素进行比较建立模糊判断矩阵,检验矩阵满足一致性后,计算出各层次的要素对于上一层有联系的某要素的重要性权值,即层次单排序,进而求出最底层各要素对于最高层的相对重要性权值,即层次总排序。其中,层次单排序采用徐泽水[1]提出的排序公式计算较为简便。

2 中小企业财务风险预警指标体系的构建

企业的财务风险都可以反映在财务指标的异常变化上,这些财务指标可以归纳为四个方面,即盈利能力、偿债能力、营运能力和发展能力。另外,中小企业是否有充足的现金流量是其生存和發展的关键,因而本文把现金流量作为评价中小企业财务状况的一个方面。

按照企业的生命周期理论,中小企业在其不同的发展阶段,财务风险有着不同的特征。要根据中小企业所处的发展阶段,选取最能反映阶段性特征的指标。中小企业各生命周期阶段的财务风险预警指标评价能力[2]如表1所示。

预警指标体系中的各项财务指标如表2所示。在对具体企业进行分析时,可根据企业所处的生命周期阶段,从中抽取相应的指标,组成与企业发展相适应的财务风险预警指标体系。

3 S公司财务风险预警的实例研究

S药业股份有限公司是一家国家高新技术企业。2015年在深圳证券交易所上市。公司目前雇员人数为238人,2018年营业收入为3.36亿元,属于中型企业。

3.1 建立预警指标体系

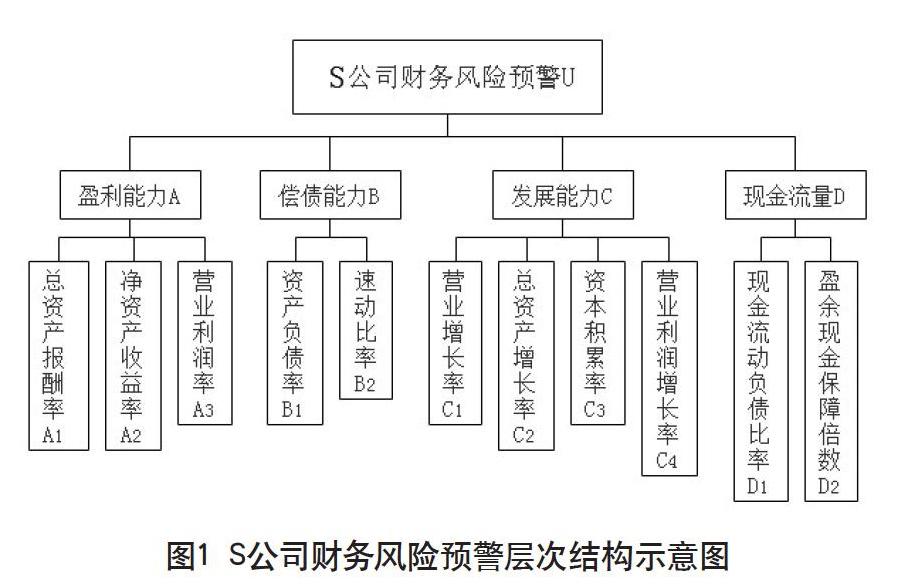

企业从2015年上市以来,营业收入呈现出逐年增长的态势,据此可以判断公司处于企业生命周期中的成长期。构造出S公司财务风险预警的递阶层次结构如图1所示。

3.2 指标权重的确定

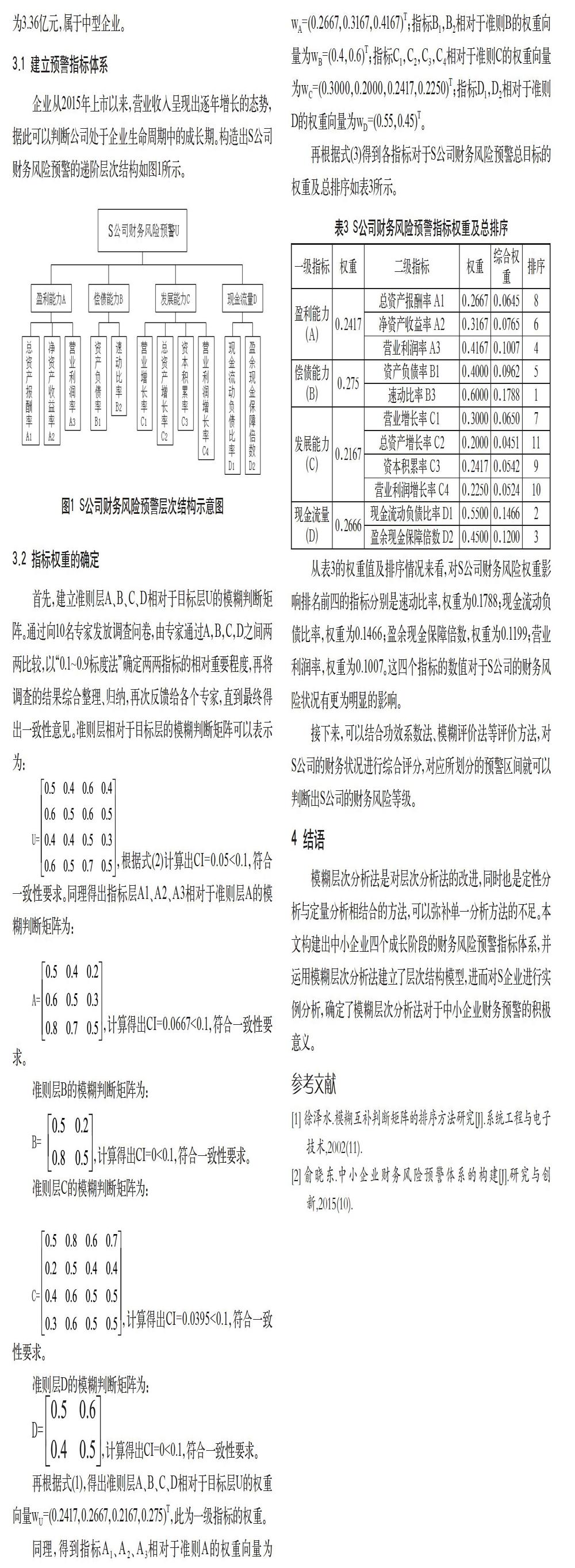

首先,建立准则层A、B、C、D相对于目标层U的模糊判断矩阵。通过向10名专家发放调查问卷,由专家通过A,B,C,D之间两两比较,以“0.1~0.9标度法”确定两两指标的相对重要程度,再将调查的结果综合整理、归纳,再次反馈给各个专家,直到最终得出一致性意见。准则层相对于目标层的模糊判断矩阵可以表示为:

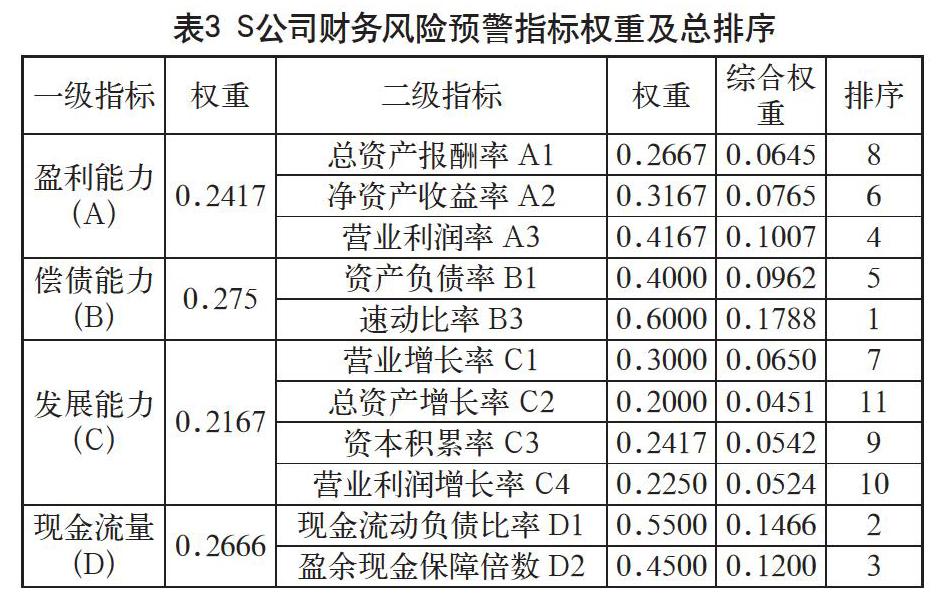

从表3的权重值及排序情况来看,对S公司财务风险权重影响排名前四的指标分别是速动比率,权重为0.1788;现金流动负债比率,权重为0.1466;盈余现金保障倍数,权重为0.1199;营业利润率,权重为0.1007。这四个指标的数值对于S公司的财务风险状况有更为明显的影响。

接下来,可以结合功效系数法、模糊评价法等评价方法,对S公司的财务状况进行综合评分,对应所划分的预警区间就可以判断出S公司的财务风险等级。

4 结语

模糊层次分析法是对层次分析法的改进,同时也是定性分析与定量分析相结合的方法,可以弥补单一分析方法的不足。本文构建出中小企业四个成长阶段的财务风险预警指标体系,并运用模糊层次分析法建立了层次结构模型,进而对S企业进行实例分析,确定了模糊层次分析法对于中小企业财务预警的积极意义。

参考文献

徐泽水.模糊互补判断矩阵的排序方法研究[J].系统工程与电子技术,2002(11).

俞晓东.中小企业财务风险预警体系的构建[J].研究与创新,2015(10).

猜你喜欢

商业研究(2017年1期)2017-02-15

水运管理(2016年9期)2016-11-08

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28

现代经济信息(2016年5期)2016-09-22

科技视界(2016年7期)2016-04-01