国际工程承包中汇率损失的分析与对策

2020-06-08 11:37赵国梁

烟台职业学院学报 2020年1期

赵国梁

(中交一公局集团 海外事业部,北京 朝阳 100020)

背景

经过多年对海外市场的经营,中国工程企业形成以亚非拉市场为主体,公路、铁路、港口、建筑等多类业务领域并存的繁荣局面,随着各家工程企业海外市场份额的不断提高,海外市场对企业每年的营业额贡献率也不断扩大,可以说海外业务板块的稳固与否,海外市场的盈利能力已对这些企业整体的经营状况有着至关重要的影响。

1 研究因汇率变动造成损失的重要意义

各家中资国际工程企业所承接的项目不外乎是现汇项目、政府框架项目或其他类型的项目,而这些项目普遍存在两种或两种以上的支付货币,即业主支付的货币可能是多种货币的组合,以非洲为例经常涉及到的支付货币有美元、欧元、埃塞比尔、乌干达先令等项目所在国的法定货币。其中美元、欧元是国际硬通货,而非洲各国的法定货币则相对小众,仅限于本国内流通。受限于亚非拉各国相对落后的政治、经济条件,各国的当地币种在国际市场上普遍处于劣势,购买力低,信用不足,抗风险能力差,在国际经济环境出现大的动荡时,也经常随之剧烈波动且总体上处于贬值的状态。

鉴于上述的情况,当项目持有的支付币种为工程所在国的法定货币时(以下简称“当地币”),企业往往会因当地币的贬值甚至大幅跳水而遭受巨额的损失。因此,做好对项目支付货币,尤其是当地币贬值的跟踪和研究,对确保项目的抗风险能力和盈利能力、提高企业的经营效益有重要的意义。

2 汇率变动造成损失的成因分析

2.1 汇率的概念

要说明为什么汇率变动会给项目带来损失,首先我们要清楚什么是汇率?所谓的汇率是指两种不同货币之间的比价和交换比例,换句话说就是一种货币用另一种货币表示的价格。

目前国际市场是以浮动汇率为主导,因此,当两种货币之间的汇率出现波动,如以其中一种货币为本位币衡量另一种货币时就会出现损益,而我们在此主要关注的就是汇率波动带来的损失。

2.2 项目出现汇率损失的原因

从上述汇率概念的解释看出,汇率损益的出现是一种相对的概念,是以一种货币为基准来衡量另一种货币的价格。目前中国国际工程企业多以美元、人民币为记账本位货币,由于项目众多且分处不同的国家,因合同签订的对象和内容不同,导致企业的实际收入货币有多种,当然从承包商角度考虑为了便于在项目所在国开展采购、支付工人工资等商业活动也必须持有一定量的当地币。这种情况下,受汇率变动的影响就不可避免地出现了持有的某种非本位币对记账本位币之间出现兑换上的增加或减少,因此当该种非本位币处于贬值趋势时就会给企业带来直接或间接的经济损失。接下来以美元作为本位币为例,讨论这种损失的几种体现形式。

2.2.1 应收款的汇率损失

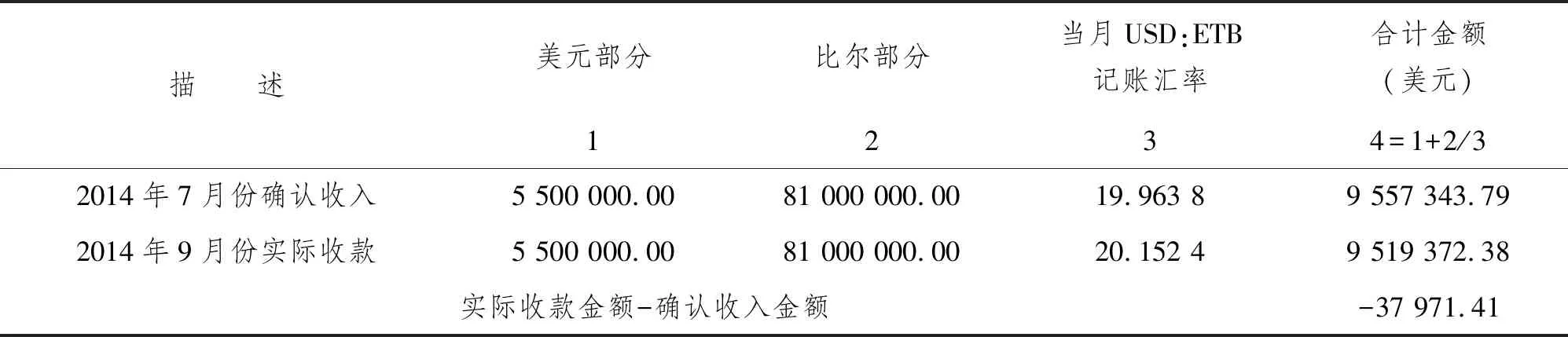

项目的收入资金,来自于按要求履行合同得到的业主支付,但在当地币贬值的情况下,由于确认收入和实际收款不同步造成的,即在业主批复计量账单之后,财务就会把该项资金确认为我方的收入——应收款项,此时按照当时汇率将当地币换算成美元记账,但是根据合同要求业主会有一个较长的付款期限,以87版FIDIC《土木工程施工合同条件》为例,业主的付款期限一般为56天。受资金不足的问题影响,业主往往不会提前付款甚至会延期支付,所以当项目在计量账单批复后1个月甚至更久的时间后收到业主汇来的当地币款项,此时当地币因相对于记账货币出现了贬值,折算到账面上会与原来的应收账款有一定的差额,而这个差额就是在当地币贬值的情况下,确认收入和实际收款不同步造成的损失。以下面一个项目A、项目B和项目C为例作为详细说明。

假定埃塞俄比亚项目A于2014年7月份的第3期计量账单的计量总金额18 000万比尔,合同约定支付币种为美元、比尔,其中美元占55%、比尔占45%,合同固定汇率1 USD=18.000 ETB。因此,业主支付时会按照合同支付货币的比例及汇率进行支付,即支付比尔金额为18 000万比尔×45%=8 100万比尔,支付美元金额为18 000万比尔×55%/18.000=550万美元(不考虑价格调价、扣除质保金、税费等因素)。

在业主批复了计量账单以后,项目财务即可将该部分资金确认为收入,其中比尔部分按照当前汇率1 USD=19.963 8 ETB换算成美元记账。但是业主实际的付款时间却在2014年的9月份,此时收到上述金额时当月财务记账汇率已变成1 USD=20.152 4 ETB,即比尔贬值,财务在收到上述款项时会按照9月份的最新汇率折算记账,如表1所示。

表1 确认收入与实际收入的差额计算表

从表1可以看出,由于2014年9月份比尔相对7月份出现了贬值,因此,我方实际收款金额会比原本在7月份确认的收入减少37 971.41美元即出现了亏损。付给分包商的预付款也属于这种损失情况。

2.2.2 持有资金的汇率损失

另外存在的一种换算后的账面损失是,项目持有当地币(无论是现金或银行存款),由于当地币的贬值,在折算成记账货币后出现的亏损,同样以上述项目A为例。

假定上述项目A于2014年9月份收到业主支付的第3期计量款项550万美元和8 100万比尔后一直没有使用,财务就需要对前1个月已折算的比尔资金根据当期的最新记账汇率,重新换算为记账货币,如表2所示。

表2 持有货币的贬值情况表

从表2可以看出,由于比尔的持续贬值,从9月份收到业主付款后每月都会遭受汇率损失,项目持有的资金在不断的缩水。

因此,当项目所持有的所在国的货币处于疲软状态、持续贬值的状况下,项目的总收入按照记账的本位币计算是会因当地币的贬值而减少,进而影响了项目的盈利能力。

2.2.3 货币贬值与施工成本的关系

汇率的变动也会对施工成本造成一定的影响,施工成本由人员工资、材料采购、设备折旧或租赁及其它间接费用等多方面组成,会同时受到汇率和物价水平的双重影响。且汇率与物价之间也相互影响,因此汇率变动对施工成本的影响不如对收入的影响那么直观。

总体而言,本地货币的贬值意味着购买力的下降,及本位货币兑当地币升值(汇率上涨),相对的物价水平会上涨,二者是正相关的关系[1]。当地货币贬值与施工成本、物价的关系可以归纳为当地物价上涨会造成施工成本增加,在汇率不变的情况下,会加剧当地货币贬值,当地货币持续贬值又会造成国内物价上涨,这样算下来,必然会导致建筑工程承包企业施工成本增加、工程承包收益减少。

具体来说,第一种情况,当地币对美元贬值,即意味着美元兑当地币汇率上升,当美元兑当地币的汇率上升幅度和物价上涨幅度相等时,施工成本不变。

第二种情况,当美元兑当地币的汇率上涨幅度小于物价的上涨幅度时,则施工成本会增加。

第三种情况,当美元兑当地币的汇率上涨幅度大于物价的上涨幅度时,即物价上涨较慢甚至受其它因素影响出现负增长时,施工成本会降低。

同样以上述埃塞某公路项目为例:假定上述项目A于2014年2月开工时,柴油单价为18比尔/升,当月汇率为19.000(USD:ETB),此时计划采购10万升柴油的成本,与在施工后期汇率与物价发生相对变化后的成本情况如表3所示。

表3 材料采购成本变化表

从表3计算可以证明我们的论证,需要特别指出的是,上述计算是建立在当地币对美元贬值为前提,以当地币进行采购时的成本变化。

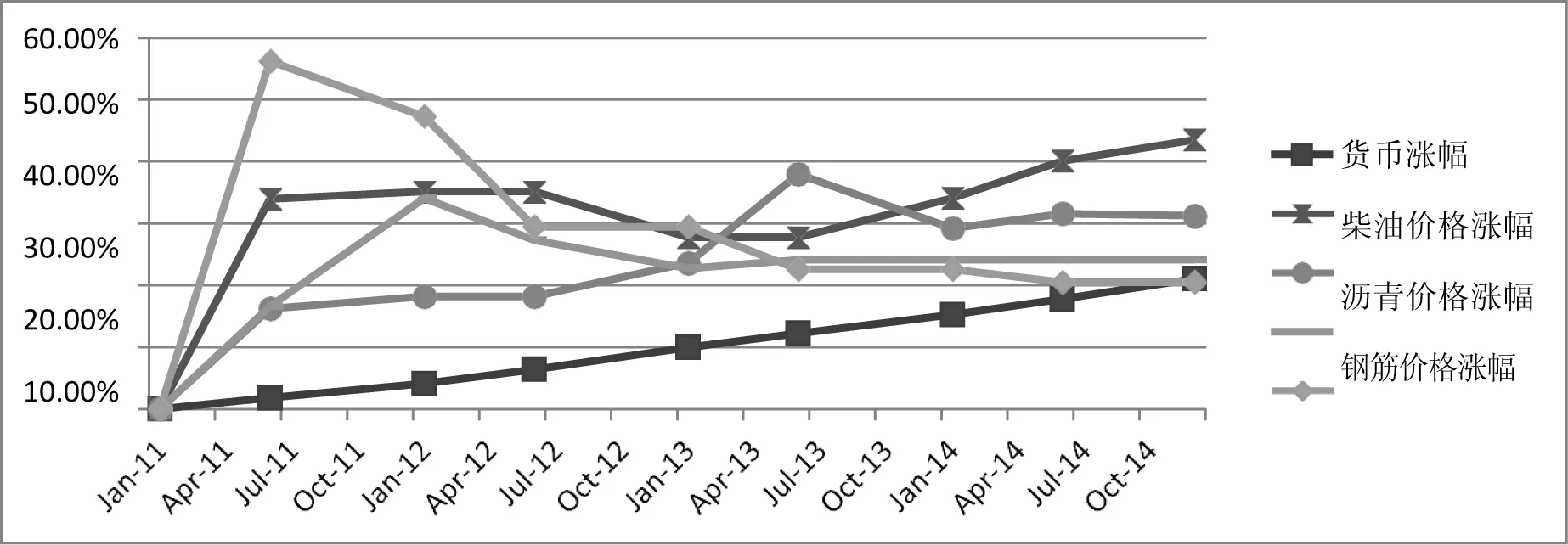

图1 2011—2014年期间埃塞俄比亚美元兑比尔汇率及物价(涨幅)变动趋势图

注:上述价格变动趋势是以2011年1月数据为基准,后续月份数据相较于基准月份数据涨幅的变动趋势。

数据来源:美元兑比尔汇率:埃塞尔比亚商业银行现汇卖出价http://www.combanketh.et/.;物价指数:来源于相关企业调查提供。

从图1数据可以看出,以2011年1月份为基准,2011—2014年期间美元兑比尔汇率以及柴油、沥青、钢筋、水泥等主材的价格均处于上涨的趋势,且4项主材价格上涨幅度均大于汇率的上涨幅度。

即如果项目B于2011年1月份开工,则单位工程的施工成本是不断上涨的,因此,项目在投标阶段就应将这项因素对成本的影响考虑在内。

3 应采取的有效规避措施及效果预测

从以上分析中,可以看出产生汇率损失的多种成因,因此,就可以有针对性的采取一些措施和手段来规避或降低汇率变动可能带来的损失。

3.1 及时收款

通过对上述应收款汇率损失的分析,由于项目实际得到支付的工程收入均晚于确认收入,在当地币贬值的大趋势下,项目就会因此产生汇率损失。因此,当业主批复了中期计量证书以后,企业就应加强催款力度,争取早日取得业主支付及时入账,如果业主晚于合同规定的时间支付计量款,则应根据合同的规定做好延期支付的利息索赔。以FIDIC 1995版橘皮书为例,在13.8 Delayed Payment规定:If Payment of any sum payable under Sub-Clause 13.7 is delayed, the Contractor shall be entitled to receive financing charges compounded monthly on the amount unpaid during the period of delay. Unless otherwise stated in Part II. These financing charges shall be calculated at the annual rate three percentage points above the discount rate of the central bank in the country of the currency of payment. The Contractor shall be entitled to such payment without formal notice and without prejudice to any other right or remedy.

除了做好催收批复后的计量款外,还要做到及时向业主报审工程量单,只要达到最低计量限额,则及时上报计量单并督促业主批复。及时计量是保证收款进度的首要途径。

工程款一般涉及金额较大,早日收款不但可以减少汇率损失,而且存入银行可以取得利息收入,并且在需要时可以及时取用,减少机会成本。

3.2 增加预收账款,减少应收账款

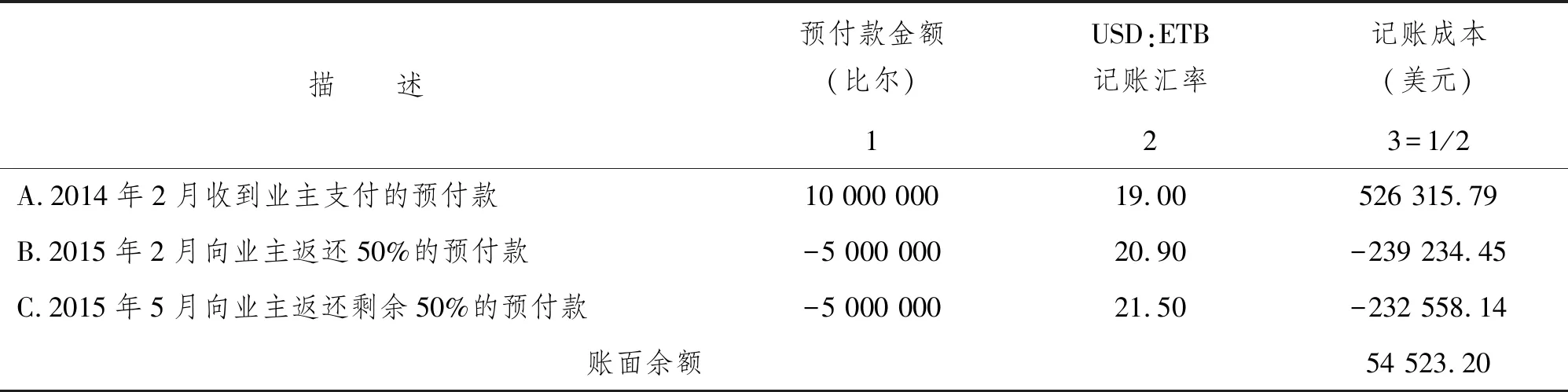

除了上述根据完工进度及时取得计量收入的方式以外,在当地币贬值的大趋势下,通过增加预收账款的形式,加快收款进度也是避免汇率损失甚至取得汇率收益的有效途径。预收账款主要来自于业主的预付款项。其一是开工动员预付款,该款在项目开工前都能取得,目前一般为合同额的30%。其二是材料预付款。如果合同允许申请材料预付款,则该类预付款取得的条件一般是当为永久工程配套的工程设备与材料已运至现场,且符合合同的各项要求、做好保管措施并提交有关资料后,经业主代表审核批准,可以向承包商按一定比例支付相关材料费用作为预支款,该款项将随着使用逐步返还给业主。

假定项目A于2014年2月开工时,取得1 000万比尔的预付款,在2015年2月和2015年5月两次返回给业主,在当地币贬值的趋势下,2014年2月的USD:ETB汇率为19.00,2015年2月为20.90,2015年5月为21.5,则项目取得该笔预付款的收益情况如表4所示。

表4 预收款的汇兑损益变化表

由此可以看出,在当地币贬值的趋势下,提前取得业主的预付款对承包商有利,反过来如果项目向分包商支付预付款,则对分包商有利。

因此,承包商应尽量多取得预付款即增加预收账款,少向外支付预付款即减少应收账款。

3.3 确定合理的当地币支付比例

根据工程所在国货币的信用和购买力表现统筹考虑,如果当地货币受本国经济实力限制表现较为疲软,在签订合同时可计算好对当地币的需求量,除此之外的合同额争取以美元、欧元或人民币等硬通货进行支付。这样也可以有效减少当地币贬值带来的损失[2]。

通过平衡收与支来规避汇率的损失,存在一种理想的状态即当月收入的当地币,完全可以根据项目的需求如采购材料、支付工资和分包结算等完全花费掉,如此就会尽量规避现账面上的汇率损失。

3.4 提前订购物价稳定或紧缺的大宗材料

根据上面讨论,当取得业主支付的计量款或预付款后,企业的资金以银行存款或现金的形式持有,仍会因汇率贬值造成缩水。因此,可通过对大宗材料的价格走势的预测和经验判断,对物价稳定或处于上升趋势的材料提前采购,一方面降低未来的采购成本,另一方面可通过采购将资金转化成实物资产进行保值。

以2011—2014年埃塞钢筋、水泥、柴油、沥青4项材料价格的走势来看,柴油和沥青的价格处于平稳增长阶段。但由于柴油受到储存的容器限制,在此期间的工程项目B,可在初期采购沥青进行保值和规避当地币贬值带来的风险。

但需要指出的是对于材料物价走势的判断,涉及到宏观因素的影响,对于企业来说很难把握准确,很容易适得其反。因此,在考虑工期要求等因素下,虽然可以通过提前或押后采购大宗材料来规避汇率的风险,但需多方调查,谨慎操作。

3.5 风险合理分担

也可以通过向分包队伍分担风险,来降低汇率变动可能带来的损失。即分包合同采取主合同的货币支付比例和调价方式,这样汇率与物价变动的风险将与分包商共同承担,增强项目抗风险的能力[3]。

3.6 争取有力的调价公式

考虑到汇率和物价变动对项目成本带来的影响,多数项目会引入调价公式来根据物价和汇率的变化对支付金额进行调整。

调价公式的基本形式如下:

Pn= A + b×Bn/B0+ c×Cn/C0+ d×Sn/S0+ e×En/E0+ f×Fn/F0+ g×Ln/L0

(1)

其中A为不可调整的权重系数,B,C,E,F,L,S等为业主规定的承包商施工成本当中比重较大的材料、人工和设备等物价指数,b,c,d,e,f,g等为参与调价的物价指数的权重系数,业主会在招标文件当中规定其权重系数范围,承包商必须在业主规定的范围之内进行选择权重系数,并且要保证所有权重系数相加等于1,因此承包商投标阶段就必须对各种物价指数发展变化趋势进行深入分析并做出合理的判断,在物价上涨不可避免时,通过有效的调价公式可以增加合同收入对承包商的成本进行弥补。

通过上述讨论、分析看以看出,采取合理的措施和方法,做好项目资金的使用和管理,将可以有效的规避汇率变动带来的损失,切实保护公司和项目的经济利益。

总结

随着中国工程企业在海外市场的占有率不断扩大,合同支付币种的多样化也越来越突出,企业面对的汇率风险压力也越来越大,做好对汇率损失成因的分析和应对措施的研究,对提高公司、项目的盈利能力乃至未来市场的布局至关重要。本文通过汇率变动(当地币贬值)对收入造成的影响,以及汇率、物价和成本的关系两大块几个方面进行了分析和探讨,并就项目运营中可以采取的相应对策结合自身知识、工作经验以及其它公开的研究成果进行归纳和总结。相信在项目经营管理过程中通过合理的采取上述措施和方法,做好项目资金的使用和管理,将可以有效的规避汇率变动带来的损失,切实的提高项目的盈利能力和抵抗汇率风险的能力,保护公司的资产安全。

猜你喜欢

铁路计算机应用(2021年8期)2021-09-11

中学生数理化·七年级数学人教版(2021年4期)2021-07-22

投资与理财(2021年3期)2021-06-10

计算机应用文摘·触控(2020年20期)2020-11-23

西部论丛(2020年7期)2020-10-20

农家参谋(2019年2期)2019-09-10

中国外汇(2019年11期)2019-08-27

学生天地(2017年3期)2017-03-16

当代经济(2016年26期)2016-06-15

山东青年(2016年1期)2016-02-28