疫情之后建筑设计企业如何高质量发展?

2020-06-05 08:29:08郭刚

中国勘察设计 2020年5期

郭刚

上海攀成德企业管理顾问有限公司总经理

转眼间,2020年已过三分之一,经历了史无前例的新冠肺炎疫情,各行业复工复产逐步趋于正常。2020年是“十三五”的收官之年,也是盘点过往、展望未来的时刻,疫情“黑天鹅”之后,勘察设计企业如何发展?本文首先选择勘察设计行业中最大的细分行业——建筑设计行业作出一些分析。

根据住建部统计数据,2018年共有4746家建筑设计企业,占勘察设计行业企业数量的20%左右。如果加上各类事务所、专项设计企业、设计施工一体化企业,则与建筑相关企业数量可达到14160家,大约占勘察设计行业企业数量的60%。本文主要对建筑设计企业进行分析。

建筑设计行业现状

1.近年来建筑设计行业经营情况良好,收入和利润持续增长

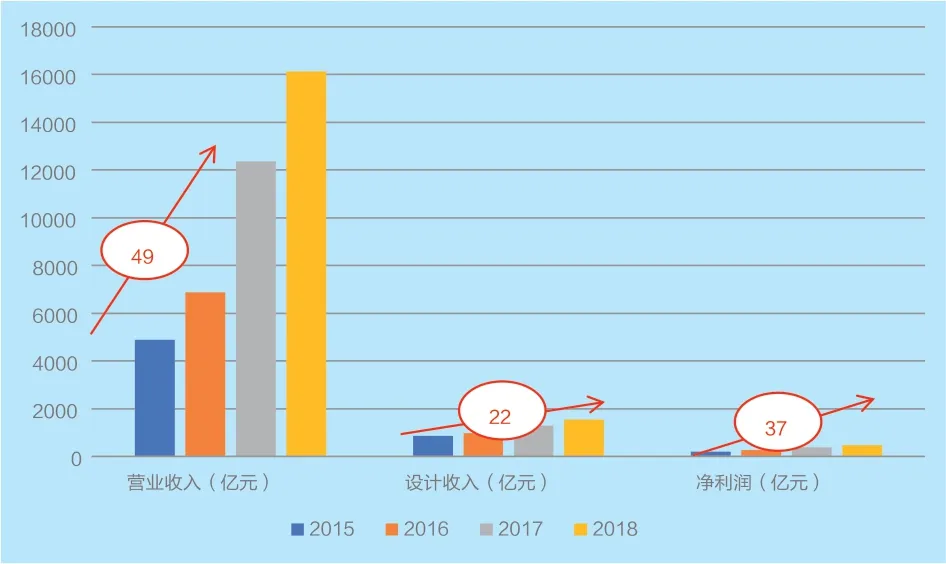

经历了2015年房地产行业调整的低谷后,2016年起建筑设计行业逐渐恢复增长的势头,近年来行业营业收入和利润屡创佳绩,2018年更是达到历史新高。其中,2015-2018年营业收入平均年增长率为49%,设计收入平均年增长率为22%,净利润平均年增长率为37%。建筑设计行业“十三五”期间经营情况,如图1所示。

2.建筑设计行业企业数量多、平均规模小、市场集中度低、竞争激烈

2018年建筑设计行业共实现营业收入1.62万亿元,其中,设计收入1541.9亿元,建筑设计行业从业人员(设计人员)数量为31.4万人。根据以上数据,建筑设计行业平均企业设计收入为3248.8万元,企业平均设计人员数量为66人,设计人员人均设计收入为49.1万元,行业呈现出企业数量多、平均规模小、市场集中度低、竞争激烈等特点。

图1 建筑设计行业“十三五”期间经营情况

建筑设计市场发展趋势

1.新冠肺炎疫情加速了房地产行业的调整,投资增速下滑成为必然

除了政府投资建筑项目外,房地产行业是建筑设计行业的主要市场,房地产行业的发展直接影响建筑设计行业的发展。

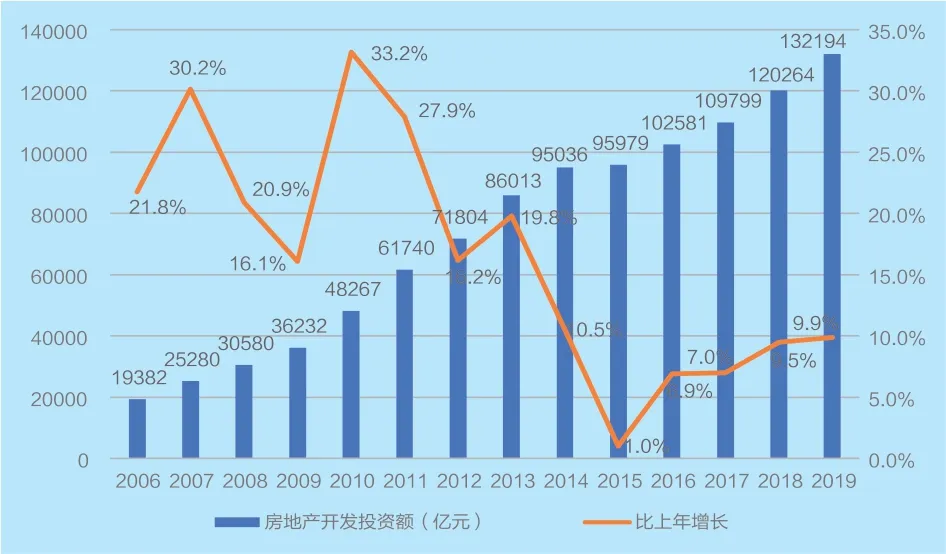

进入21世纪以来,伴随着城镇化的进程,房地产行业得到了高速发展。进入“十三五”之后,房地产行业进入了新的发展阶段,从投资高速增长转为中低速增长。从城镇化进程出发,房地产行业仍旧有中长期发展需要。不过,在政府“房住不炒”和“稳金融”等宏观调控政策的影响下,房地产行业发展也将会呈现出持续调整的波动性(图2)。

实际上,即使没有新冠肺炎疫情的暴发,房地产行业也已经进入需要阶段性调整的发展阶段。2019年,全国房地产开发投资13.22万亿元,比上一年增长9.9%;商品房销售额15.97万亿元,增长6.5%;土地购置面积2.58亿平方米,下降11.4%。相比2018年,商品房销售额增速下滑和土地购置面积增速由正转负,同样预示了调整时期的来临。

新冠肺炎疫情加速了房地产行业的调整进程。2020年1-2月,全国房地产开发投资同比下降16.3%,商品房销售额同比下降35.9%,土地购置面积同比下降29.3%。2月中下旬以来,多地政府纷纷出台相关政策稳定房地产行业的发展。一是平稳土地市场运营,从分期缴纳土地出让价款等角度,缓解房地产企业缴纳土地款压力,推动房地产企业拿地意愿;二是保障房地产企业平稳运营,考虑到疫情造成的复工推迟,多地表示可顺延工期和交付期限,不计违约责任,同时,多地也放宽了预售资金监管要求,缓解房地产企业资金压力。不过,多地政策的出台基本着力于建立稳地价、稳房价、稳预期的调控机制,而不是大力放水刺激需求端。

图2 2006-2019年房地产开发投资情况

3月以来,房地产销售开始回暖,土地市场也明显升温。1-3月,全国房地产开发投资同比下降7.7%,降幅比1-2月收窄8.6个百分点。商品房销售额下降24.7%,降幅比1-2月收窄11.2个百分点。土地购置面积同比下降22.6%,降幅比1-2月收窄6.7个百分点。预计后续在降息降准等金融政策影响下,房地产行业会持续复苏,但全年投资增速预计不会超过5%,行业仍旧处于调整期。

2.新冠肺炎疫情将加速房地产行业的整合,推动建筑设计行业的整合

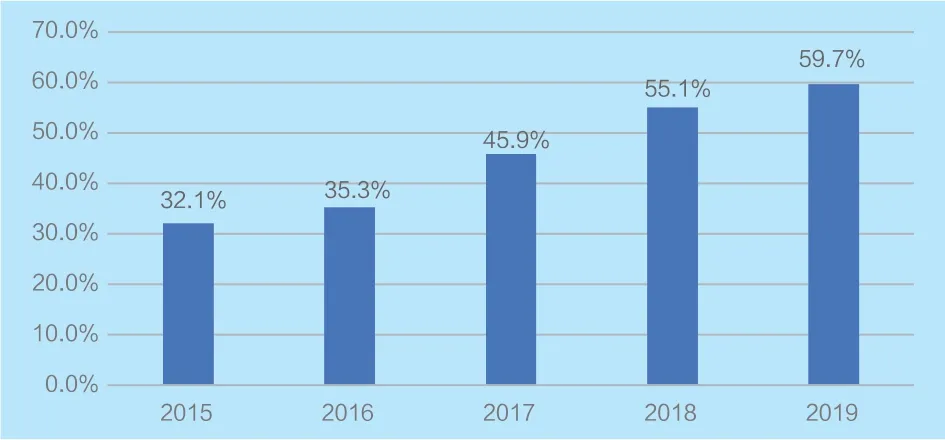

进入“十三五”之后,房地产行业整合速度明显加快,新冠肺炎疫情将进一步加速房地产行业的整合,大批资金实力不足、抗风险能力差的区域性房地产企业将退出行业舞台(图3)。

房地产行业的整合将推动建筑设计行业的整合,市场集中度将逐渐提升,行业将朝两元化格局发展。优秀建筑设计企业会有更多市场空间和更大企业规模,而大量小型建筑设计企业则成为行业的补充力量。实际上,反观已经步入城镇化后期的发达国家,其建筑设计行业同样呈现出以上几个方面的特点(表1)。

3.房地产投资区域差异大,重点城市群是未来市场热点

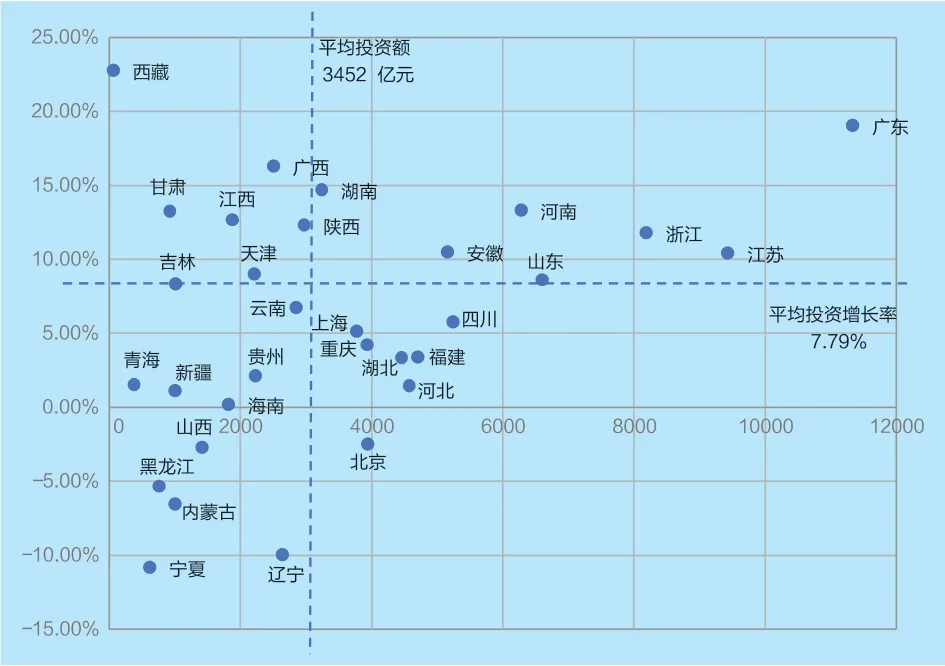

我国房地产投资区域发展差异大。根据2015-2018年各省市房地产投资数据,各省市平均年投资额为3452亿元,平均年投资增长率为7.79%。以上述两个指标作为参照,可以把各省市房地产市场分为四个象限:右上角为明星市场,投资额大,增速高,包括东部的广东、江苏、浙江、山东,中部的河南、安徽等;右下角为成熟市场,投资额大,增速低,包括东部的北京、上海,西部的四川、重庆等;左上角为潜力市场,投资额小,增速高,包括广西、江西等;左下角为问题市场,投资额小,增速低,包括东北、西北、西南等其余省份(图4)。

房地产行业投资有“短期看金融、中期看土地、长期看人口”的说法,而人口的流动方向是重点城市群。根据国家新型城镇化规划,我国已经规划了19个城市群,迄今为止已经有11个区域发布了城市群发展规划。根据联合国预测,到2030年中国城镇化率将达约70%,对应城镇人口为10.2亿,比2017年增加约2亿。此外,2亿新增城镇人口中的约80%将分布在19个城市群,约60%将分布长三角、珠三角、京津冀、长江中游、成渝、中原、山东半岛七大城市群,相关城市群将是未来市场热点。

4.投资重点变化,关注疫情后的新机遇

进入“十三五”之后,根据国家统计局数据,房地产投资各产品中,住宅投资持续增长,而办公楼、商业地产投资持续下滑。新冠肺炎疫情的暴发对政府投资建筑项目方向产生了一定影响。从专项债投向领域可以看出,民生改善类建筑如医疗、教育等,以及经济发展类建筑如产业园区等,将是重要的投资方向(表2)。

2020年起,建筑设计企业也应关注老旧小区改造。根据住建部2019年的摸排,全国共有老旧社区17万个,建筑面积约40亿平方米,投资空间或超5万亿元,若按5年改造期来计算,预计每年可贡献1万亿元的投资额。老旧小区改造取代旧棚改,将成为“十四五”政府投资建筑项目中最大的细分领域。

图3 房地产行业前50 名销售额占比

图4 2015-2018 各省市房地产投资情况

表1 2018年美国建筑设计行业情况

表2 专项债投资领域

从中长期来看,建筑设计企业需要高度关注和新基建相关的轨道交通相关业务。我国高速铁路骨干网络已经日益成熟,但是在城际铁路、市域铁路、城市轨道交通建设方面还有较大的发展要求,相关业务潜力巨大。轨道上的都市圈正在加紧建设,半小时通勤圈、1小时交通圈等将为都市圈发展创造有力条件。TOD 开发模式,也已经成为都市圈发展的常见形式。近年来,众多大型建筑设计企业纷纷成立TOD 研究中心,加强技术研究,开拓相关业务。建筑设计企业可以积极拓展站区规划、铁路站台、车辆段上盖、交通枢纽、TOD 综合体等业务。

建筑设计企业如何发展

面对变化的外部环境和市场发展趋势,建筑设计企业应当如何思考未来发展?

1.发展定位和目标

建筑设计企业首先需要明确自身发展定位,是做SOM还是做AECOM、是专注建筑领域还是适度多元发展、是聚集设计咨询还是涉足工程?这里没有标准答案,取决于建筑设计企业自身的价值取向和周边环境的约束。

就发展目标而言,在建筑设计行业面临整合的趋势下,市场集中度和优秀企业门槛值在不断上升。以2016-2019年ENR/建筑时报工程设计企业60强经营数据为例,60强设计收入门槛值年均增长10.1%,10强设计收入门槛值年均增长12.6%,而行业优秀企业如上海天华设计收入年均增长32.4%。

2.业务和市场布局

建筑设计企业的业务和市场布局,可以用三个“全”来进行总结。

一是“全国化”的市场布局。从单一省份拓展到周边区域并逐渐走向全国,抓住更多的市场机遇,避免单一市场的风险,是建筑设计企业的重要选择。

二是“全领域”的业务布局。建筑设计业务本身应实现多产品(住宅、公建等)组合,注重新技术的研究和应用(绿色、装配式、BIM 等);积极拓展建筑设计相关业务,如规划、景观、室内设计等。一些大型建筑设计企业还纷纷进行多元化拓展,进入了市政、生态环保等业务领域。

三是“全过程”的产业布局。在国家政策的推动下,工程建设价值链延伸是服务政府投资项目的建筑设计企业的必然选择,根据不同类型项目,积极探索工程总承包、全过程工程咨询、建筑师负责制等新型业务模式。一些优秀建筑设计企业如华阳国际,更是将业务拓展到工程建设全产业链,自行发展装配式、绿色建材产业基地等,以实现其“以设计研发为龙头,以装配式建筑和BIM 为核心技术的全产业链布局”的战略目标。

当然,不同建筑设计企业需要根据自身的发展定位、资源和能力情况选择合适的业务和市场布局,不是所有的企业都需要全面开花。

3.发展支撑

建筑设计企业发展的支撑,需要从组织、人才、技术三个方面进行思考。

一是组织方面。业务和市场的拓展需要组织的配套措施,集团化成为多数大中型建筑设计企业的选择。在全国化发展思路的推动下,分支机构的建设和管理就显得至关重要。建筑设计企业需要明确总部和分支机构的定位以及权责利划分,完善市场营销和业务协同机制,加强标准化、制度化建设,提升企业整体运营效率。

二是人才方面。建筑设计企业需要在明确业务发展思路的基础上做好人力资源规划,明确人才结构调整方向。人才布局需要根据市场的布局做好人才的布局:加大人才培养和引进力度,通过管理学院、技术学院的建立完善人才培训体系;通过自主招聘、猎头等多种手段加强人才引进,特别是新业务人才和高端人才的引进。此外,作为典型的智力资本型行业,建筑设计企业还需要积极探索打造合伙人制度,完善人才激励机制。

三是技术方面。建筑设计企业需要夯实基础、练好内功、努力塑造特色,才能具备持续发展的可能。建筑设计企业需要根据业务拓展方向选择好创新研究课题,加大创新投入,通过组建产品研究中心完善创新组织管理;加强总师团队建设,完善创新激励机制,积极参与行业标准和技术规范的制定,持续提升行业影响力和话语权。同时在互联网时代,建筑设计企业需要做好信息化建设规划,加快推进管理信息化、生产数字化(BIM)和技术数字化(标准化和知识资产管理)建设,推动企业的数字化转型。

4.发展手段

建筑设计企业未来的发展不仅取决于自身的能力建设,也需要创新发展手段。

一是整合外部资源,实现借力发展。无论是业务拓展、市场拓展抑或技术创新,建筑设计企业都需要采取开放的心态,加强与社会及行业力量合作,弥补自身资源和能力的不足。

二是采取兼并收购,加速企业发展。未来,行业将面临整合重组的关键时期。优秀建筑设计企业可以抓住行业整合的机会,制定兼并收购目标,主动寻找和企业业务发展有关联的目标企业,通过兼并收购获取资质、完善市场布局、做大业务规模,以取得更快更好的发展效果。

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

建材发展导向(2019年10期)2019-08-24 06:25:04

艺术启蒙(2018年7期)2018-08-23 09:14:18

海峡姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

现代装饰(2017年9期)2017-05-25 01:59:43

中国房地产业(2016年2期)2016-03-01 01:25:34