我国影子银行对金融资产价格的影响

——以证券市场为例

2020-06-02 08:37郑淑霞穆红梅

福建江夏学院学报 2020年2期

郑淑霞,穆红梅

(1.福建江夏学院数理教研部,福建福州,350108;2.福建江夏学院金融学院,福建福州,350108)

从影子银行在我国的诞生与发展历程来看,其在供需两方面均呈现一定的必然性:供给方面,传统商业银行在信贷业务领域受限较多,在该背景下部分游离于监管之外的金融创新产品应运而生;需求方面,目前商业银行的存款利率较低,投资者对于更高投资收益率的需求难以通过传统商业银行的信贷业务得到满足。因此,影子银行得以迅速崛起,并影响金融市场的发展。

一、文献综述

金融稳定委员会(FSB)将传统银行体系之外的信用中介系统均定义为影子银行。我国影子银行目前所处的发展阶段不同于发达国家,学术领域对于其定义也尚未达成共识。例如,周莉萍在其研究中以功能性为重要的区分指标,在影子银行的范畴界定上着眼于存贷款及支付结算等业务。[1]刘煜辉则提出影子银行的主要业务涵盖证券化活动及民间金融,而这些业务多疏于监管,有别于传统银行的信贷业务。[2]对于影子银行的不同定义将对影子银行规模测算产生不同影响。

从影子银行产生的影响来看,王博等提出其信用创造机制对于金融市场的影响在传统及新型流动性效应两个维度均能够得到体现,其中新型流动性效应更多地由证券化产品带来[3];甘甜通过实证检验,发现影子银行对于股票价格能够产生较为显著的影响,但该影响主要是基于短期视角而言;而长期来看,该影响可能被经济系统中的其他因素所干扰而产生抵消效果[4];何德旭等发现影子银行虽与A股市场呈现负相关性,但总体影响较小[5];李锦成采用多曲线拟合方法,发现影子银行与我国股票市场间的关系可能可以由三次函数及S形函数进行解释[6];赵颖岚等结合协整检验与交叉影响效应模型,研究发现影子银行规模对于房地产板块股价能够产生负向作用,且该负向影响随着房地产价格的上升将随之减弱,对于房地产板块相应股价亦是如此[7];方先明等基于设定的TVP-VAR模型,发现影子银行规模的增加对于包括股票市场价格等在内的指数具有正向影响,且溢出效应具有时滞性[8];胡振华等反向检验了金融市场对影子银行的影响,通过构建VAR模型,发现股市市值的上涨对于影子银行规模扩大具有显著影响。[9]

综上,目前学者对于影子银行的范畴界定多数是基于其中介功能。检验影子银行对股市的影响模型的文献较少,也缺乏创新性的实证方法,影子银行对于金融市场的影响未有一致结论。本文以证券市场为例探究影子银行对金融资产价格所能够产生的影响,能够丰富和延拓已有研究。

二、影子银行规模的测算

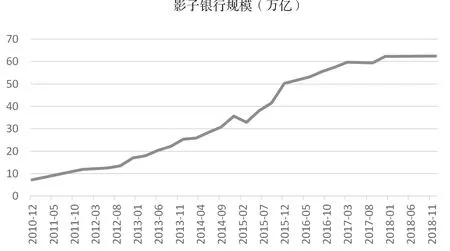

关于影子银行的范畴界定、统计口径及数据的可获得性等因素均可能导致对于影子银行规模的测算产生较大差异。在影子银行规模的测算方面,穆迪采用自下而上的方法对影子银行渠道进行了拆分,并将所有渠道汇总以利于测算工作的开展,其所拆分的影子银行渠道涵盖的范围主要包括以下几类:委托贷款、信托贷款、未贴现银行汇票、理财产品和资管计划对接资产、财务公司贷款、民间借贷、金融租赁、小额贷款、典当行贷款和融资性担保公司担保余额等。其中委托贷款、信托贷款和理财产品对接的银行表外、证券公司和基金是主要渠道。[10]由该自下而上的测算方法,我国影子银行规模在2018年底达到约61.3万亿元的水平,[11]自2010年以来的历年影子银行业务规模见图1。

图1 中国影子银行规模测算(2010—2018)

在穆迪的测算方法下,我国影子银行规模在2010年之后呈现明显的增长趋势,总体而言增速保持平稳,自2018年以来影子银行规模逐渐趋于稳定状态。穆迪自下而上的测算方式涵盖了较多的影子银行渠道,是一个较为广义的统计口径。委托贷款、信托贷款、理财产品对接的银行表外、证券公司和基金是该口径下的核心影子银行资产,其余额在2018年呈现下降趋势,降幅为11%。[11]

三、影子银行对金融资产价格影响的研究设计

在对2008年金融危机进行反思时,影子银行所产生的潜在负面影响成为了焦点,也引发了学术领域的相关探讨。Adrian等总结了影子银行对资产安全性的不利影响,并提出影子银行对美国股市具有间接性的冲击作用[12];Gorton等直面影子银行长期游离于监管之外的现状,认为影子银行是导致这场危机的一个重要因素[13];Adrian等在对于影子银行与传统金融体系的研究中发现,影子银行的脆弱性会传导至传统金融领域,并扩大传统金融体系的系统性风险[14]。综合以上研究来看,多数学者将影子银行归结为导致该危机爆发的因素之一,并提出影子银行对传统金融领域具有一定冲击作用的观点。由此,本文提出以下研究假设:影子银行对于金融资产价格具有负面作用。

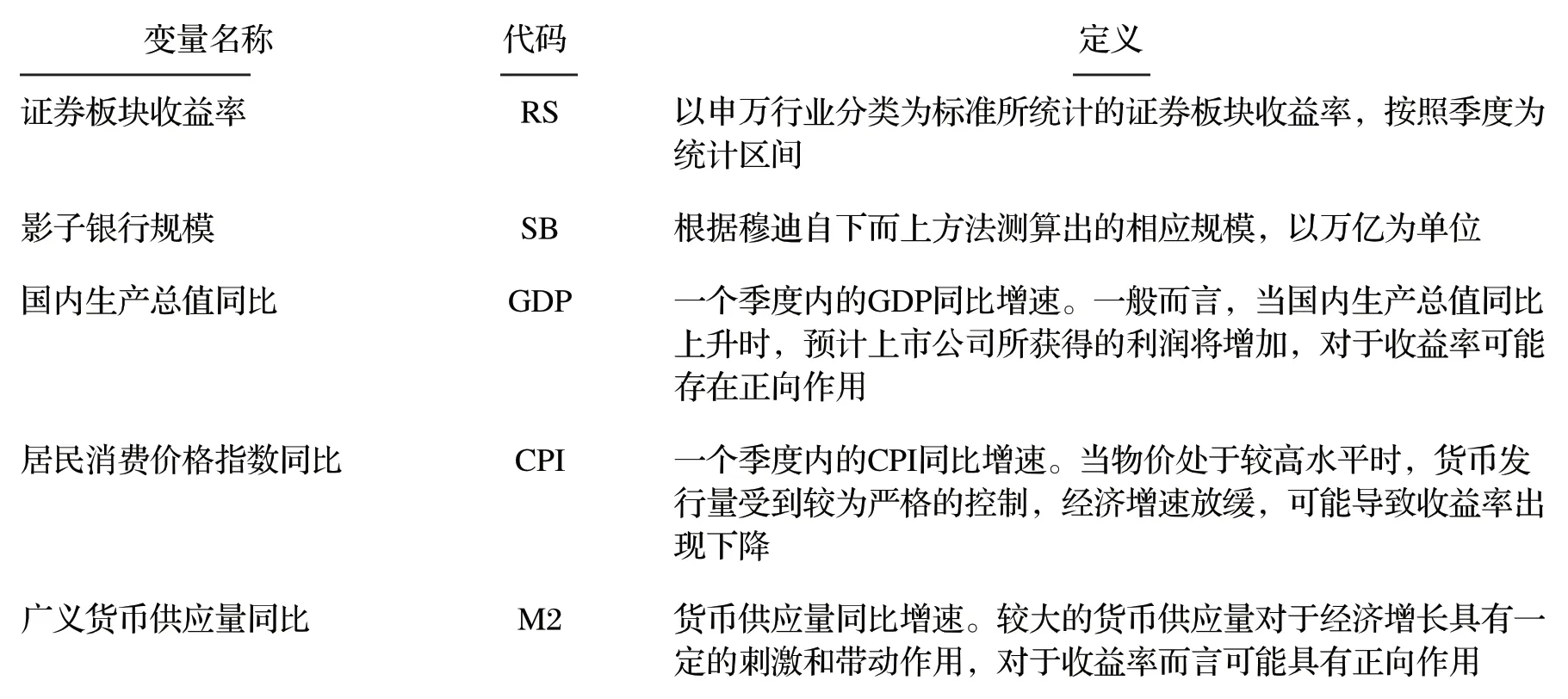

本文拟探究影子银行对于金融资产价格产生的影响,在进行实证研究时以申万行业分类中证券板块指数作为研究对象,构建VAR模型考察影子银行可能带来的作用。基于Chen等关于经济变量与股市的相关研究,[15]本文在VAR模型中引入国内生产总值(GDP)、通货膨胀率(CPI)作为控制变量,考虑到影子银行对货币传导机制及供应量可能存在的影响,本文还将引入广义货币供应量(M2)作为另一控制变量。各变量及其相关定义见表1。

表1 相关变量及其定义

本文在实证部分拟采用向量自回归模型(VAR模型),该模型由多个方程组成。对于每个方程而言,某一内生变量将对所有内生变量的若干个滞后值进行回归,并通过联立各个方程,探究发现各内生变量间的动态关系。VAR模型具有相对宽松的使用条件,在对动态效应进行解释时,无需对经济结构以及变量的内生性、外生性等作出完整假设。为验证本文的研究假设,构建了如下VAR模型,其中i所代表的为滞后期阶数:

四、模型实证结果

(一)单位根检验

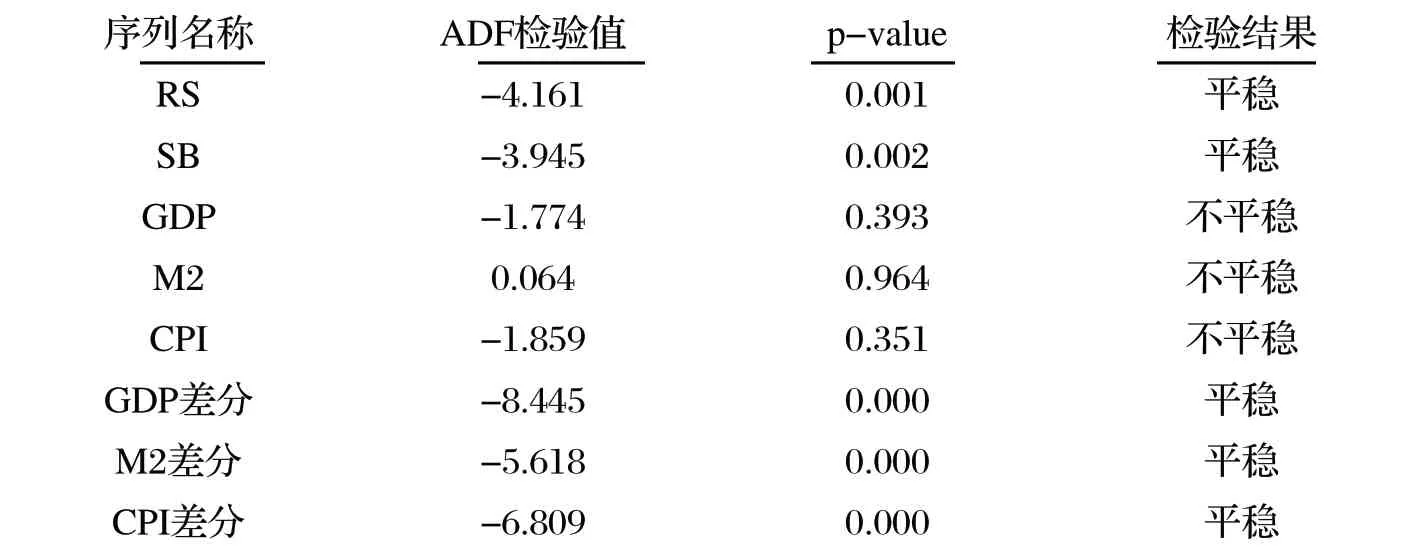

本文首先对用于研究的样本数据进行了单位根检验(见表2),通过考察其平稳性探析是否存在伪回归的可能。从单位根检验的结果来看,证券板块收益率、影子银行规模通过了ADF平稳性检验,但GDP、M2及CPI则呈现不平稳的结果。在对GDP、M2及CPI进行一阶差分后,其通过了ADF检验,即该序列在一阶差分后平稳,推动后续研究的进行。

表2 单位根检验结果

(二)协整检验

由此本文进一步对变量之间的协整关系进行检验,结果见表3。

表3 协整检验结果

本文通过协整检验,考察影子银行规模与证券板块收益率间的作用机制及相关性。由表3中的迹统计量可知,各变量之间存在协整关系,即长期稳定的均衡关系存在于本文所考察的影子银行规模与证券板块收益率之间,为后续研究的开展提供了基础。

(三)滞后期的选取

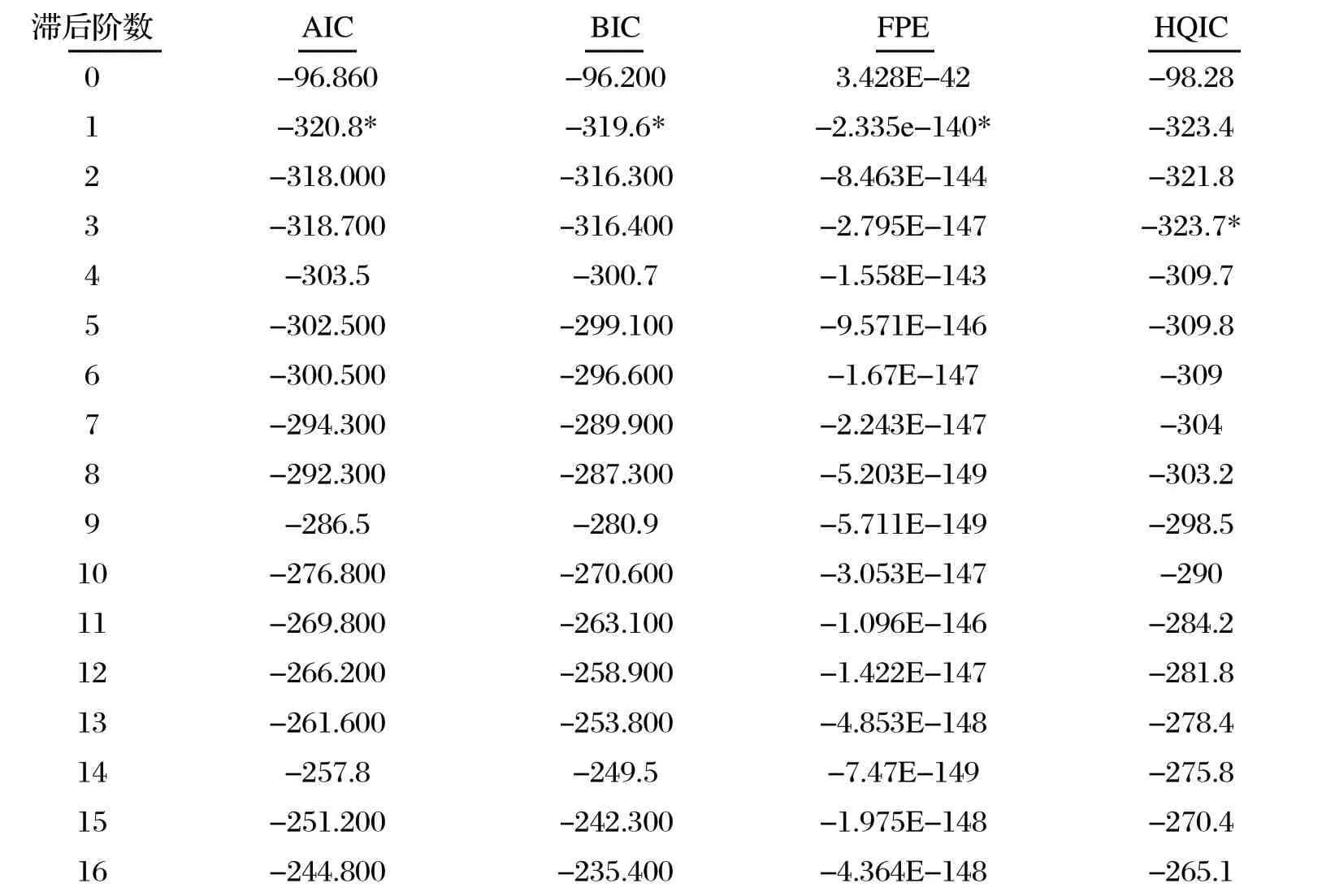

表4 滞后阶数选取

对于滞后阶数,我们也进行了相关探讨。本研究在确定该指标时综合考虑了AIC、BIC、FPE及HQIC准则,结果见表4。根据AIC、BIC及FPE准则,最大滞后阶数为一阶;从HQIC准则来看,最大滞后阶数则为三阶。

(四)格兰杰因果检验

表5 格兰杰因果检验结果

为进一步考察二者作用产生的影响,本研究对影子银行规模和证券板块收益率采用了格兰杰因果法。表5中的p值显示,原假设“影子银行规模并非证券板块收益率的格兰杰原因”在1%的显著性水平上被拒绝,原假设“证券板块收益率并非影子银行规模的格兰杰原因”在10%的显著性水平上被拒绝。由此可见,影子银行规模与证券板块收益率之间互相作用,即除了本文所考察的影子银行规模对证券板块收益率的负向影响外,证券板块收益率也可能对影子银行规模产生影响。

(五)VAR模型回归结果

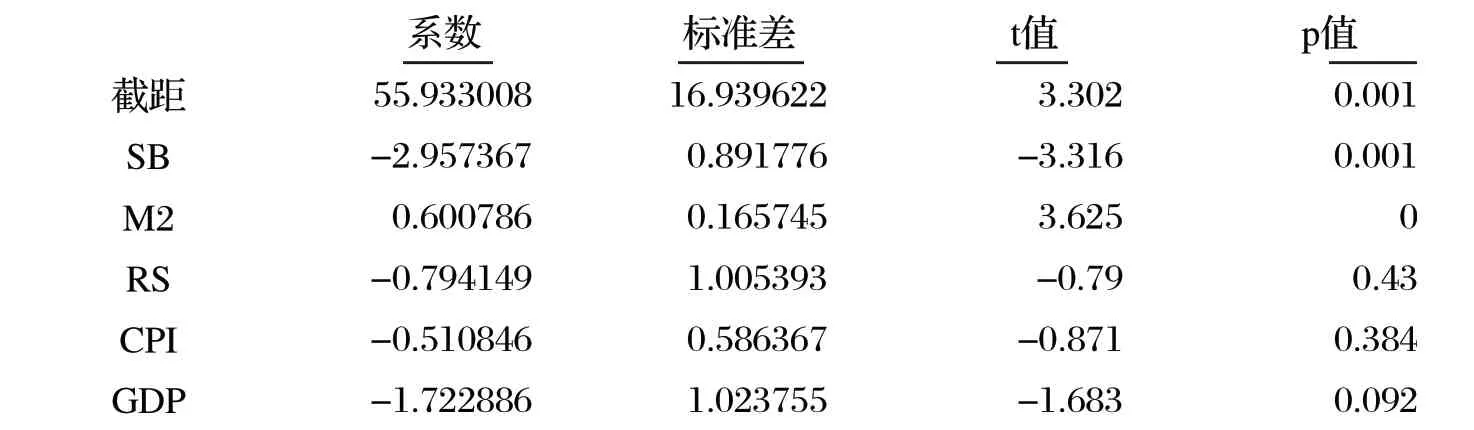

表6 VAR模型回归结果

采用VAR模型,本研究基于所获取的样本数据进行了回归检验,回归结果见表6。从系数来看,影子银行规模的系数为-2.95,与证券板块收益率之间呈负相关,说明影子银行对于证券板块收益率具有负向影响。而证券板块收益率作为本文所研究的金融资产价格的一个代理变量,印证了本文的研究假设:影子银行负向作用于金融资产价格。从p值来看,其规模对于证券板块收益率的影响在1%水平上显著,该模型取得了较为理想的结果。

五、研究结论及政策建议

目前国内外已有研究对于影子银行所产生的影响尚未达成一致意见,在影子银行规模对于金融市场所带来的影响方面亦是如此。2008年金融危机后,社会各界及学术领域开始广泛关注该类银行,多数学者将影子银行规模的扩大及其游离于监管政策之外的特性与金融危机的爆发相联系。在综合已有研究的基础上,本文以证券板块收益率作为衡量金融资产价格的一个代理变量,考察影子银行规模对金融资产价格所产生的影响。通过VAR模型实证检验发现,影子银行规模的扩大对于证券板块收益率具有负向作用,即本文的研究假设得到了验证。同时,我们也发现原假设“证券板块收益率并非影子银行规模的格兰杰原因”在10%的显著性水平上被拒绝,从一个侧面说明了金融资产价格对影子银行规模可能存在的潜在影响,为后续研究提供了可行的方向与思路。

基于影子银行对于金融资产价格所产生的负向作用,本文从影子银行角度与货币政策角度提出相应的建议。首先,应当树立对于影子银行的正确认识。目前国内各界对于影子银行尚未达成一致的定义,包括政府部门及金融部门在内的诸多机构对于影子银行的认识仍存在着争议,正确认识影子银行的作用及其影响将是促进其健康发展过程中不可或缺的一步。其次,应当借鉴有关经验,着力推进影子银行健康发展。影子银行在我国诞生并取得发展具有一定的必然性,而我国金融体系仍存在有待完善及拓展发展空间的现状也决定影子银行能够发挥一定的积极作用。因此,在辩证看待影子银行的基础上,有关部门应当充分研究发达国家相对成熟的影子银行发展经验,并结合我国国情对其加强引导,充分发挥其积极作用。再者,相关监管政策应当逐步落地。关于影子银行及金融创新的相关法律法规亟待落地实施,监管部门对于影子银行应当构建一个审慎的监管框架及统计框架,完善相关信息披露制度,从而规范我国影子银行的发展。此外,相关统计口径中或许可以加入影子银行所创造的信用,以充分反映兼容市场流动性的实际规模,并且在推动利率市场化进程方面也应进行更为深入和完善的布局。

猜你喜欢

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

小哥白尼(神奇星球)(2020年3期)2020-07-27

科学导报·学术(2019年51期)2019-09-10

小学生时代·大嘴英语(2016年11期)2017-01-19

读者(2016年20期)2016-10-09

股市动态分析(2016年5期)2016-09-29

作文大王·笑话大王(2016年3期)2016-03-11

太空探索(2015年3期)2015-07-12

中国乡镇企业会计(2015年12期)2015-03-17

太原城市职业技术学院学报(2014年9期)2014-02-27