整合还是分离?

——附加费用价值感和定价方式对交易感知价值的影响

2020-06-02 10:11付若冰

河南科技大学学报(社会科学版) 2020年3期

付若冰, 苏 楠, 刘 宁

(1.山东师范大学 心理学院,济南 250358; 2.首都师范大学 心理学院,北京 100048)

价格营销是营销组合中的重要组成部分,也是最具灵活性的部分。价格营销策略的制定是否合理,不仅关系到企业产品的销售及利润目标的实现,而且直接涉及到消费者的切身利益。因此,定价相关的研究一直备受营销研究者的关注。而整合与分离定价的定价策略,充分体现了价格营销的灵活性。所谓分离定价是指将产品的总售价分为基础价和附加价两个部分呈现。基础价是指所购买产品本身的价格;附加价是指为了运输、处置或者获得产品所需的,强制额外付出的费用,比如运费、安装费、保险费、税费等[1]。整合定价,是指将基础价和附加价合并,仅向消费者呈现一个总的价格[1]。尽管按照经典经济学规范决策模型的不变性原则假设,对同一问题所做的等价阐释应该产生相同的偏好顺序[2]。但事实上许多研究都已表明,整合定价或者分离定价的定价方式对消费者的价值判断和购买决策有显著的影响。

目前,整合与分离定价被广泛运用于营销实践,并且由于在线交易本身的特点,该定价策略在在线交易中应用尤其广泛。例如,网上书店某套书的价格是115元,运费为15元,它既可以采用整合定价方式:130元(包邮),也可以采用分离定价的方式:115元书费,15元运费。但是,定价相关的理论研究对于哪种定价方式更优,何种条件下呈现整合定价,何种条件呈现分离定价能使消费者感知价值最大化仍没有明确的结论,而营销者也往往根据经验确定定价方式,缺少理论支持。本研究在梳理和分析以往研究的基础上,提出附加价的价值感是决定整合定价和分离定价哪个对消费者更具吸引力的关键因素,并通过实证研究对这一假设进行检验,研究结论可以为营销者的定价决策提供理论参考。

一、理论回顾与假设提出

过去20多年来,整合分离定价对消费者的影响一直是营销学研究者非常感兴趣的问题[1]。对于整合定价和分离定价哪个对消费者更具吸引力,已有研究的结论并不一致,主要存在两种相互对立的观点。一方支持整合定价对消费者更有吸引力[3-4],持这种观点的研究者以心理账户为理论基础[5],他们认为在分离定价时,消费者将基础价和附加价感知为两笔损失,在总损失相等的情况下,整合定价(呈现一笔总损失)比分离定价(呈现两笔损失)让消费者感受到的损失更少,因此对消费者而言,整合定价比分离定价更有吸引力;而另一方则认为,采用分离定价比整合定价更能提高消费者对产品的交易感知价值和购买意愿[6-10]。支持分离定价更优的研究者主要基于锚定-调整启发式理论对此进行解释。Morwitz等人[6]认为在分离定价条件下,大多数的消费者在对产品的价格进行加工时采用了锚定-调整启发式策略,即将产品的总价锚定在占总价较大比例的基础价上,而没有对占总价比例较小的附加价进行完全地加工,从而低估了产品的附加价。还有少数的消费者甚至完全忽略了产品的附加价,只有剩余极少数的消费者将产品的基础价和附加价精确相加,得到实际的总价。因此总体而言,消费者在分离定价条件下低估了产品的总价,从而提高他们对产品的交易感知价值和购买意愿。该解释得到了其他研究者的验证[10-11]。

但是,这两种观点均存在一定的局限性。一方面,这些单纯认为整合定价更好或者分离定价更好的研究者们的一个共同点是,默认消费者仅将价格作为损失,而忽略消费者将价格作为收益的一面。而已有研究表明,价格既可以作为损失的指标,也可以作为收益推断的线索[12]。另一方面,这两种观点的理论机制均只能解释分离定价优于整合定价或整合定价优于分离定价的其中一种观点,而无法对支持另一种观点的研究结果做出合理的解释。在此基础上,另有一些研究致力于发现影响消费者对整合、分离定价偏好的调节因素,其中最受关注的是附加价相关的因素。已有研究者对基于锚定-调整启发式理论作出的解释提出了质疑,他们认为在分离定价条件下,消费者对产品价格进行加工时并未忽略或者低估附加价,反而由于附加价被单独列出而对其更加敏感[13]。这些研究提示我们,附加价的相关变量可能是影响整合、分离定价作用的关键因素。

附加价相关的调节因素可分为两类:一类是附加价的特征,比如附加价的视觉显著性[14-15]、附加价的呈现形式[16-18]等;另一类是消费者对附加价的评价。本研究主要关注于后者的作用,即附加价的客观特征引起的消费者主观评价对整合、分离定价作用的影响。已有研究表明,消费者对附加价吸引力的评价会影响他们对整合定价和分离定价的偏好,即当附加价对消费者的吸引力较低时,消费者更偏好于整合定价;但当附加价对消费者的吸引力较高时,消费者更偏好于分离定价[7,19-20]。Burman和Biswas[21]的研究还表明,消费者对分离定价和整合定价的不同偏好取决于附加价的合理性。这些研究进一步提示我们,与附加价的客观特征相比,消费者对附加价的主观评价可能是影响整合、分离定价作用的更为本质的因素。

一般而言,附加价是依附于基础价而存在的。因此,研究者们认为附加价会被消费者感知为纯粹的损失。但是Völckner等[12]的研究结果表明,价格具有损失推断和质量推断的双重角色,当消费者将价格作为损失推断的线索时,他们倾向于将价格感知为损失;反之将价格作为质量推断的线索时,消费者更倾向于将价格感知为收益。因此,消费者对附加价损失和收益的权衡使他们对附加价有不同的价值感,进而影响消费者对整合定价和分离定价的偏好[12,22-23]。因此,综合附加价特征以及价格双角色的相关研究,我们认为附加价的价值感是影响整合定价和分离定价作用的关键因素,消费者对附加价损失和收益的权衡会使他们对附加价产生不同的价值感,进而影响他们对分离定价和整合定价的偏好。在此基础上,心理账户理论中的四个运算法则(两得宜分开,两失宜合并,混合得宜合并,混合失宜分开)[5],可以进一步解释附加价的价值感如何影响消费者的定价偏好:当附加价价值感低时,附加价作为损失的角色会更加突出,因此消费者更倾向于将基础价和附加价看作两笔损失或一大笔收益和一小点损失,根据两失宜合并原则或混合得宜合并原则,此时整合定价比分离定价更能提高消费者的交易感知价值;而当附加价价值感高时,附加价作为收益的角色会更加突出,因此消费者更倾向于将基础价和附加价看作两笔收益或一大笔损失和一小笔收益,根据两得宜分开原则或混合失宜分开原则,此时采用分离定价比采用整合定价更能提高消费者的交易感知价值。据此,我们认为附加价价值感会调节消费者对整合定价与分离定价的偏好:

假设1:当附加价价值感低时,整合定价比分离定价更能提高消费者对产品的交易感知价值。

假设2:当附加价价值感高时,分离定价比整合定价更能提高消费者对产品的交易感知价值。

本文将通过三个研究对上述两个假设进行检验。三个研究均采用情境模拟问卷法,区别在于对附加价价值感的操纵方法不同。研究1、研究2和研究3分别通过改变相同附加服务的价格、改变相同价格对应附加价服务的质量,以及改变附加服务提供商的品牌,来操纵消费者对附加价的价值感。

二、研究1:通过附加价高低改变价值感

(一)方法

1.参与者。116名大学生自愿参加本研究,其中男性51人,女性65人,平均年龄20.78岁。

2.研究设计。研究1采用2(定价方式:整合定价/分离定价)×2(附加价价值感:低/高)的被试间设计,参与者被随机分配到以上四种条件中的一种。因变量是消费者对目标产品的交易感知价值,四个测项分别为:按照此价格,则该航空公司航班的机票非常值得购买;按照此价格,则该航空公司的机票很划算;按照此价格,则该航空公司航班的价格十分公道;按照此价格,则购买该航空公司航班的机票是个很好的交易(1=非常不同意,9=非常同意)[24]。

3.研究材料与程序。本研究选定济南飞往厦门的机票作为目标产品,其中基础价为机票的价格,附加价为机上娱乐服务的价格。附加价价值感的高低通过机上娱乐服务的价格高低进行操纵,通过前测我们确定了高附加价为50元,低附加价为10元。定价方式通过整合定价[机票:X元(含机上娱乐服务费)]和分离定价[机票:X元;机上娱乐服务费:X元]进行操纵。

采用情境问卷的形式。首先请参与者阅读研究材料中的指导语,随后向参与者呈现研究情境,请参与者认真阅读并尽可能想象自己正面临描述的情形,之后采用完全随机的方式向参与者呈现四种研究材料中的一种,研究材料主要包括某航空公司机票的航班信息、附加服务及价格的描述。然后,请参与者对交易感知价值进行评定。最后为了进一步检验附加价价值感操纵有效性,请参与者完成如下两个测项:请您对机上娱乐服务费的感知价值进行评价(1=非常低,9=非常高);请您对机上娱乐服务费作出评价(1=非常不划算,9=非常划算)。

(二)结果

1.操纵有效性检验。对操纵检验测项进行信度分析,结果显示α系数为0.76,表明两个测项的内部一致性较高,适合进行平均化处理,取两个测项平均值作为因变量,对附加价价值感进行独立样本t检验,结果显示,低价值感条件下参与者对附加价价值感的感知低于高价值感条件[M低感知价值=6.16,M高感知价值=6.71,t(115)=-2.01,p<0.05]。这说明附加价价值感的操纵有效。

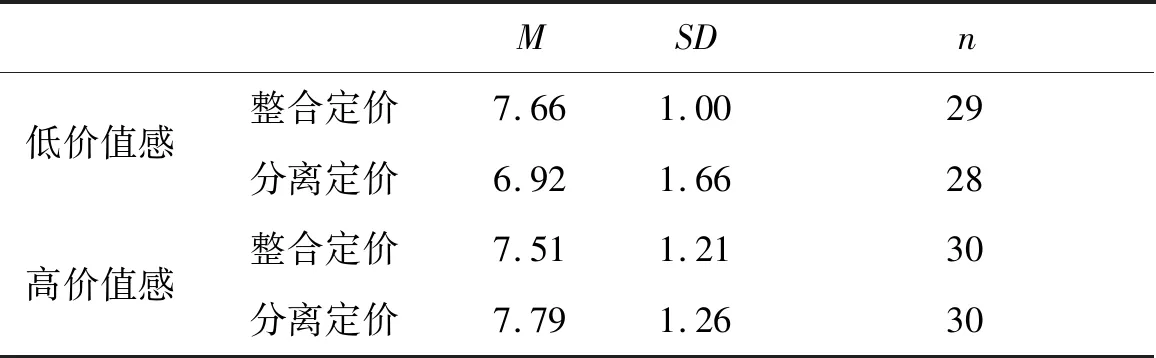

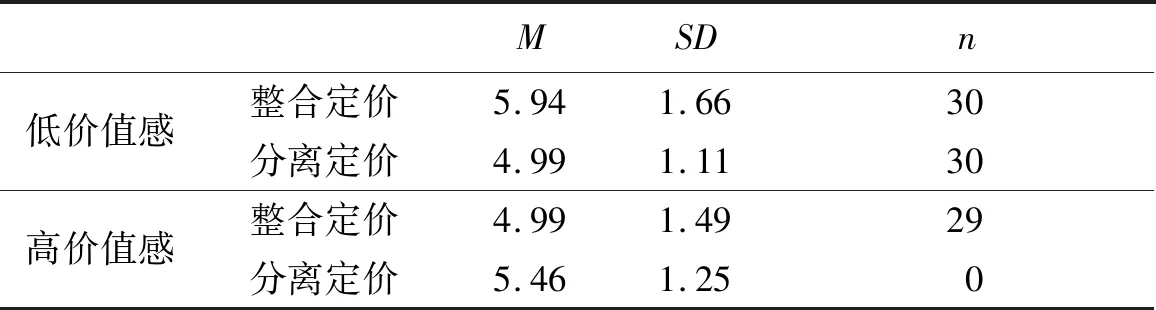

2.研究假设检验。对交易感知价值的四个测项进行信度分析,结果显示α系数为0.77,表明内部一致性较高,适合进行平均化处理。然后取四个测项的平均值作为因变量,进行2(定价方式:整合定价/分离定价)×2(附加价价值感:低/高)两因素被试间设计的方差分析,具体数据描述见表1。

表1 研究1不同附加价价值感和定价方式下消费者的交易感知价值

注:M为平均数,SD为标准差,n为参与者人数。

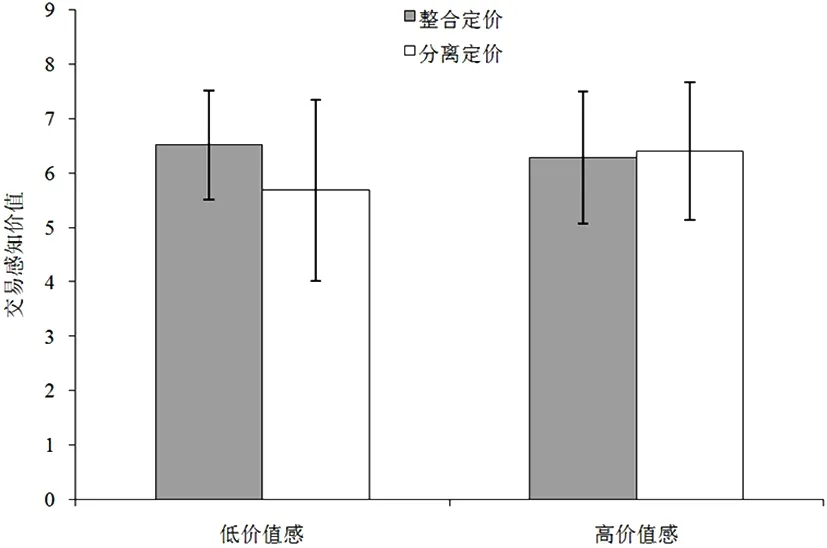

方差分析的结果表明:附加价价值感的主效应不显著,F(1,112)=2.21,p>0.05;两定价方式的主效应不显著,F(1,112)=0.91,p>0.05;附加价价值感和定价方式的交互作用显著,F(1,112)=4.55,p<0.05,ηp2=0.04(如图1所示),简单效应分析发现,在附加价价值感低时,消费者在整合定价条件下的交易感知价值显著高于分离定价,F(1,112)=4.55,p<0.05;在附加价价值感高时,消费者在分离定价和整合定价条件下的交易感知价值差异不显著,F(1,112)=0.67,p>0.05。该结果支持了假设1,未支持假设2。研究1通过改变相同附加服务的价格来操纵附加价的价值感,但是有研究表明,附加价高低本身也会影响消费者对整合定价和分离定价的偏好[16]。因此为了进一步检验附加价值感对消费者定价方式偏好的影响,本研究在研究2中保持附加价不变,通过改变附加价对应附加服务的质量来操纵附加价的价值感。

图1 研究1附加价价值感与定价方式的交互作用(误差线代表标准差)

三、研究2:通过附加服务的质量改变价值感

(一)方法

1.参与者。108名大学生自愿参加本研究,其中男性54人,女性54人,平均年龄21.78岁。

2.研究设计。研究2采用2(定价方式:整合定价/分离定价)×2(附加价价值感:低/高)的被试间设计,参与者被随机分配到以上四种条件中的一种。因变量为消费者的交易感知价值,采用与研究1类似的四个测项进行测量。

3.研究材料与程序。本研究选定某旅行网站的西安旅行团作为目标产品,其中基础价为食宿、交通和门票的价格,附加价为导游服务的价格。附加价价值感的高低通过导游服务的质量进行操纵,具体是通过向参与者呈现导游服务包含的内容及对该服务的评价来操纵感知价值,高价值感条件下导游服务包含的内容更多,其他消费者的评价更好;低价值感条件下导游服务包含的内容更少,其他消费者的评价更差。研究程序与研究1相同,只是具体的研究情境不同。

(二)结果

1.操纵有效性检验。对操纵检验测项进行信度分析,结果显示α系数为0.84,表明两个测项的内部一致性较高,适合进行平均化处理,取两个测项平均值作为因变量,对附加价价值感进行独立样本t检验,结果显示,低价值感条件下参与者对附加价价值感的感知低于高感知价值条件[M低感知价值=6.42,M高感知价值=7.13,t(107)=-2.43,p<0.05]。这说明附加价价值感的操纵有效。

2.研究假设检验。对交易感知价值的四个测项进行信度分析,结果显示α系数为0.85,表明内部一致性较高,适合进行平均化处理。然后取四个测项的平均值作为因变量,进行2(定价方式:整合定价/分离定价)×2(附加价价值感:低/高)两因素被试间设计的方差分析。具体数据描述见表2。

注:M为平均数,SD为标准差,n为参与者人数。

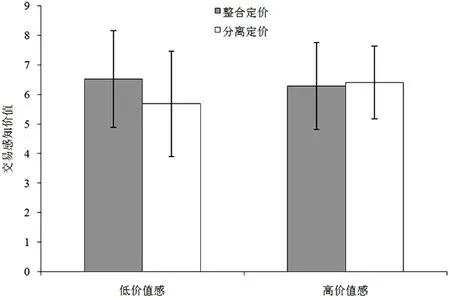

方差分析的结果表明:附加价价值感的主效应不显著,F(1,104)=0.85,p>0.05;定价方式的主效应不显著,F(1,104)=1.71,p>0.05;两因素的交互作用边缘显著,F(1,104)=3.19,p=0.077,ηp2=0.03,如图2所示,简单效应分析发现,在附加感知价值较低时,消费者在整合定价条件下的交易感知价值显著高于分离定价的条件,F(1,104)=4.63,p<0.05;在附加价价值高时,消费者在分离定价和整合定价条件下的交易感知价值差异不显著,F(1,104)=0.15,p>0.05。该结果支持了假设1,未支持假设2。

图2 研究2附加价价值感与定价方式的交互作用(误差线代表标准差)

研究1和研究2分别采用了不同的研究情境,但是乘坐航班和旅行的研究情境对大学生参与者群体来说可能都较为陌生,大多数的大学生缺少相关的消费经验,这可能影响参与者在研究情境中对交易感知价值的判断。为弥补这一不足,本研究在研究3中选择在大学生群体中非常普遍的网购作为研究情境,进一步检验附加价价值感对定价方式偏好的调节作用,研究3通过改变附加服务提供商的品牌来操纵附加价的价值感。

四、研究3:通过附加服务的品牌改变价值感

(一)方法

1.前测。为了明确附加服务提供商(快递)的品牌,带给大学生参与者群体的价值感,本研究在正式研究前进行了前测。通过15名本科生对校内常用的10个快递品牌的评价,将快递品牌分别按照服务品质和熟悉度顺序进行评价(1分—10分)排序,具体见表3。在平衡熟悉度前提下,最终选择顺丰与中国邮政速递作为最终的目标品牌,数据分析结果表明,参与者对顺丰速递的评价显著高于对中国邮政的评价[M顺丰速递=7.60,M中国邮政=3.20,t(28)=5.17,p<0.001],而且对两个快递品牌的熟悉度不存在显著差异[M顺丰速递=5.47,M中国邮政=5.40,t(28)=0.08,p>0.05],因此,可确定低价值感对应的快递公司品牌为中国邮政,高价值感对应的快递品牌为顺丰速递。

表3 消费者对服务提供商品牌的评价平均数(括号内为标准差)

注:A中通快递;B圆通快递;C申通快递;D顺丰速递;E韵达快递;F天天快递;G中国邮政;H EMS;J商务快递;K百世汇通

2.参与者。119名大学生自愿参加研究,其中男性57人,女性62人,平均年龄20.62岁。

3.研究设计。研究3采用2(定价方式:整合定价/分离定价)×2(附加价价值感:低/高)的被试间设计,参与者被随机分配到以上四种条件中的一种。因变量为消费者的交易感知价值,采用与研究1类似的四个测项进行测量。

4.研究材料与程序。本研究选定网店的毛衣作为目标产品,其中基础价为毛衣的价格,附加价为运费(两种定价方式下总价保持不变),附加价价值感的高低通过提供邮寄服务的快递公司品牌进行操纵。研究程序与研究1、2相同,只是具体的研究情境不同。

(二)结果

1.操纵有效性检验。对操纵检验测项进行信度分析,结果显示α系数为0.89,表明两个测项的内部一致性较高,适合进行平均化处理,取两个测项平均值作为因变量,对附加价价值感进行独立样本t检验,结果显示,低感知价值条件下,参与者对附加价价值感的感知低于高感知价值条件[M低感知价值=5.16,M高感知价值=6.67,t(118)=-4.46,p<0.001]。这说明附加价价值感的研究操纵有效。

2.研究假设检验。对交易感知价值的四个测项进行信度分析,结果显示α系数为0.80,表明内部一致性较高,适合进行平均化处理。然后取四个测项的平均值作为因变量,进行2(定价方式:整合定价/分离定价)×2(附加价价值感:低/高)两因素被试间设计的方差分析。具体数据描述见表4。

表4 研究3不同附加价价值感和定价方式下消费者的交易感知价值

注:M为平均数,SD为标准差,n为参与者人数。

方差分析的结果表明,附加价价值感的主效应不显著,F(1,115)=0.90,p>0.05;定价方式的主效应不显著,F(1,115)=0.89,p>0.05;附加价价值感和定价方式的交互作用显著,F(1,115)=7.69,p<0.05,ηp2=0.06,如图3所示,简单效应分析发现,在附加感知价值较低时,消费者在整合定价条件下的交易感知价值显著高于分离定价条件,F(1,115)=6.98,p<0.01;在附加价价值高时,消费者在分离定价和整合定价条件下的交易感知价值差异不显著,F(1,115)=1.63,p=0.205。该结果支持了假设1,未支持假设2。

图3 研究3附加价价值感与定价方式的交互作用(误差线代表标准差)

六、讨论与结论

本研究的三个研究一致发现,当附加价价值感低时,消费者更偏好整合定价;而当附加价价值感高时,消费者对整合和分离两种定价方式不存在显著偏好,这表明附加价的价值感能够影响消费者对定价方式的偏好。

(一)附加价价值感对定价方式的影响

在早期的整合分离定价研究中,绝大多数研究都支持分离定价更好[6-10],这些研究默认消费者将附加价看作纯粹的损失。因此,当消费者将价格锚定在占比例较大的基础价上并忽略了附加价时,会导致他们在分离定价条件下的损失感降低,从而更偏好分离定价。另外一些支持整合定价的研究[3-4,14],也同样认为消费者将附加价看作损失,因为这些研究主要基于心理帐户理论中的“两失宜合并”运算规则解释消费者对整合定价的偏好。一般而言,附加价依附于基础价存在,研究者们都认为附加价会被消费者感知为纯粹的损失。但事实上,价格双角色理论的提出启示我们,价格具有作为损失线索和收益线索的双重角色[12,22],而消费者对附加价损失和收益的权衡会影响消费者对整合定价和分离定价的偏好。

本研究在此基础上,提出了附加价价值感调节消费者定价方式偏好的假设,并得到了初步的验证。研究的价值主要体现在两个方面:一是明确了简单且具操作性的消费者定价方式偏好调节因素:附加价价值感。之前已有关于消费者对附加价的主观评价影响定价方式偏好的研究,比如,附加价的吸引力会影响消费者对定价方式的偏好。当附加价对消费者的吸引力较低时,消费者更偏好于整合定价;但当附加价对消费者的吸引力较高时,消费者更偏好于分离定价[7,19-20];此外,Burman 和Biswas[21]的研究表明,附加价的合理性也会影响消费者对定价方式的偏好:附加价合理时消费者更偏好分离定价;不合理时更偏好整合定价。本研究在一定意义上整合了这些关于附加价主观评价的研究发现,而且附加价价值感与附加价的吸引力以及附加价的合理性相比具有更大的外延,在实践中也更具可操作性,因此具有更大的应用价值。二是为定价方式的偏好提供了更为完整的理论解释。在过去,整合分离定价偏好的理论解释主要基于支持分离定价更好的锚定-调整理论,即消费者之所以偏好分离定价是由于他们将注意力锚定在更大比例的基础价上而忽视了附加价,从而导致他们在分离定价条件下对总价的低估。但后来有研究者发现在分离定价条件下,消费者对产品价格进行加工时并未忽略或者低估附加价,反而由于附加价被单独列出而对其更加敏感[13],所以附加价的特征也会影响消费者对定价方式的偏好[14-18]。因此,基于锚定-调整理论的解释并不完全成立。可以解释定价方式偏好的另一种理论是心理帐户理论,但之前基于心理帐户理论的解释只是笼统地提出了“损失合并能降低主观损失感”的观点,这只能支持整合定价占优的研究结果。因此,无论是锚定-调整理论还是“损失合并能降低主观损失感”都仅能解释其中一种定价方式的偏好,而无法解释两方面的研究结果。本研究的贡献在于,基于价格双角色理论提出附加价价值感是影响整合定价和分离定价作用的关键因素,并综合运用心理帐户中的四个运算法则(两得宜分开,两失宜合并,混合得宜合并,混合失宜分开)对消费者定价方式的偏好进行解释,该解释既能支持整合定价占优的研究结果(两失宜合并,混合得宜合并),也能支持分离定价占优的研究结果(两得宜分开,混合失宜分开),从而完善了整合分离定价方式偏好的理论解释体系。

本研究的结果最终仅支持了低附加价价值感条件下,消费者更偏爱整合定价的假设,而没有支持高附加价价值感条件下,消费者更偏爱分离定价的假设。一个可能的解释是,我们以“附加价既可作为损失线索,又可作为收益线索的价格双角色”为前提提出假设,但消费者将附加价感知为收益的这一假设基础可能并不完全成立。中国作为发展中国家,其市场与成熟的发达国家市场存在一定的区别:一方面,附加服务的品质良莠不齐,附加服务作为必要但非主要的产品或者服务内容,仍然没有受到商家和消费者足够的重视;另一方面,目前国内市场环境的主流仍是附加服务免费(比如包邮、包安装等免费附加服务),消费者仍不习惯为附加服务付费。因此,即使在高价值附加价条件下,消费者对分离定价的偏好仍没有显著优于整合定价(但存在偏好的趋势)。

(二)管理启示

目前在营销实践中,特别是日益普遍的在线交易中,营销者们都面临着整合与分离定价的选择。本研究的结果为整合与分离定价方式的运用提供了理论依据和实践参考。总体而言,研究发现整合定价比分离定价更受消费者青睐,但附加价的价值感是决定定价方式的关键因素。

研究分别通过附加价价格、附加服务质量和附加服务提供商的品牌来操纵附加价的价值感,这些方法从多角度实现了对价值感的操纵,不仅有助于提高研究结论的可靠性,而且也提示营销者可以通过多种形式体现附加价的价值感。特别是附加服务提供商的品牌也可以影响消费者对附加价价值感的判断,进而影响消费者交易感知价值的发现,对营销实践具有一定的参考价值。虽然品牌一直是营销者关注的焦点,但营销者更多地关注交易中产品与服务本身的品牌,却较少关注附加服务提供商的品牌。本研究的结果表明,不同的附加服务提供商的品牌效应会影响消费者对附加价价值感的判断,进而影响他们对定价方式的偏好。这一结果提示营销者在决定产品的定价方式时要考虑到附加服务提供商的品牌,具体而言,如果是优势的品牌提供商,则可采用分离定价方式;如果是比较弱势的品牌提供商,则应采用整合定价。随着中国市场的不断成熟与发展,消费者对附加服务的要求和重视程度正在不断提高,提高运输、处置或获得产品过程中附加服务的品质,增加附加价的价值感是提高消费者交易感知价值的一条重要途径。

(三)研究结论

研究发现,附加价价值感能够调节消费者对定价方式的偏好:当附加价价值感低时,消费者更偏好整合定价;而当附加价价值感高时,消费者对整合和分离两种定价方式不存在显著偏好。

猜你喜欢

小型微型计算机系统(2022年10期)2022-10-15

古代文明(2022年3期)2022-07-09

体育科技文献通报(2022年3期)2022-05-23

南京理工大学学报(2022年1期)2022-03-17

作文成功之路·教育教学研究(2020年12期)2020-06-24

作文成功之路·教育前言(2020年12期)2020-06-24

中国质量与标准导报(2019年10期)2019-12-23

小天使·二年级语数英综合(2019年10期)2019-11-08

华人时刊(2016年13期)2016-04-05

共产党员(辽宁)(2015年2期)2015-12-06