集权与分权的融合:国民经济调整时期的中央与地方财政关系(1961—1965年)

2020-06-01 05:02王丹莉

安徽史学 2020年2期

王丹莉

(中国社会科学院 当代中国研究所,北京 100009)

中央与地方财政关系的结构性变迁构成我国社会主义计划经济体制探索的核心部分,而这一调整与新中国工业化进程的不同阶段以及社会主义计划经济运行过程中所面临的矛盾内在相关。新中国成立之初,面对着巨额的财政赤字以及即将开始的大规模工业化建设,中央政府通过“统一财经”构建了高度集中的、统收统支的财政体制,这为后来重工业优先的工业化战略的实施创造了条件。而“一五”计划结束后,为了缓解中央政府的投资压力,也为了快速推动地方工业的发展和提高国民经济增速,中央开始大幅度向地方放权,由此导致了“大跃进”时期地方财政收支权力的迅速膨胀。这调动了地方政府的积极性,但也带来了一些严重的后果。

1961年初“调整、巩固、充实、提高”八字方针的正式提出和贯彻实施标志着“大跃进”告一段落,新中国进入了“国民经济调整时期”,中央相继出台了一系列政策来改变“大跃进”时期管理权力过于分散的局面。整体而言,1961—1965年是一个较为特殊的时段,这一时期与此前的“大跃进”时期以及此后的“文化大革命”时期,不论是在国家层面的经济政策上,还是在经济发展的整体状况上,都表现出一些较为明显的差异,因此,国民经济调整时期受到了很多研究者的关注。(1)一些学者对已有成果进行过详细的梳理和评述,如刘友于:《60年代国民经济调整研究综述》,《当代中国史研究》1996年第1期;张素华:《第一次国民经济调整研究述评》,《当代中国史研究》2008年第1期;柳森:《1961年—1965年国民经济调整研究述评》,《北京党史》2010年第1期。关于调整决策的形成及实施过程、调整时期的国民经济运行及表现、国民经济调整中存在的经验教训、重要领导人在这一时期的经济思想及其影响,以及特定区域在国民经济调整中的发展状况等问题都是研究者讨论的重点。

在本文中,笔者尝试讨论和分析一个更为具体的问题——国民经济调整时期的中央与地方财政关系。这一时期的央地财政关系是值得关注的,在经历了“大跃进”时期财政收支的全面放权之后,中央在国民经济调整中又开始了财政集权,这是新中国成立以后的第二次财政集权。然而,和第一次中央财政集权——1950年的“统一财经”不同的是,综观整个国民经济调整时期,这一时期的中央与地方财政关系在一定程度上表现出了集权与分权兼而有之的特征。

一、困境下的调整:中央财政的再度集权

“大跃进”时期的全面放权极大地调动了地方政府的积极性,但对地方政府乃至中央政府的财政收支产生了一些负面影响,一个表现是地方政府层面的“虚假收入”普遍存在,而财政支出却迅速扩张。“大跃进”时期经济建设的一个突出特点是从中央各部门到地方各省几乎都有自己的“第二本账”,“第二本账”和“第一本账”相比投资规模可以多出几十个亿。(2)中国社会科学院、中央档案馆编:《中华人民共和国经济档案资料选编(1958—1965)》之“固定资产投资与建筑业卷”,中国财政经济出版社2011年版,第51、55页。全国各地财政支持的基本建设投资大规模扩张。1962年2月召开的中央政治局常委扩大会议曾检查“一九五八年到一九六一年四年中财政和信贷的情况,发现各年的财政收入都有虚假,财政支出没有控制,年年都有赤字”。(3)中央档案馆、中共中央文献研究室编:《中共中央文件选集(1949年10月—1966年5月)》第39册,人民出版社2013年版,第172、184页。根据财政部党组一份报告的估算,这四年间国家的财政亏空已达203亿元。(4)中国社会科学院、中央档案馆编:《中华人民共和国经济档案资料选编(1958—1965)》之“财政卷”,中国财政经济出版社2011年版,第777页。高额的赤字和失序的管理给地方乃至中央政府带来大量的财政遗留问题,和国民经济的其他领域一样,财政领域亟需整顿。

在1960年下半年,高层决策者就已经开始了对“大跃进”时期国民经济运行情况的反思。同年底,财政部党组向中央提交了《关于改进财政体制、加强财政管理的报告》,详细分析了1958年以来我国财政管理体制中存在的问题——财政纪律松弛、财权分散、国家计划和市场供求受到冲击。中央在批转这份报告时特别强调要坚决纠正“财权过于分散”的现象。(5)财政部综合计划司编:《中华人民共和国财政史料》第1辑“财政管理体制(1950—1980)”,中国财政经济出版社1982年版,第128—136、137页。1961年1月,中共中央做出《关于调整管理体制的若干暂行规定》,开始全面地集中和上收权力,以扭转各项管理分散与混乱的局面。财政领域亦由此开始了一次新的“集权”。

对于财政领域的调整力度,1962年2月,陈云在国务院会议上提出,为了克服当下的困难需要有“更多的集中统一”,而“集中统一的程度,可能要超过建国初期,因为现在的情况更复杂”。(6)中央档案馆、中共中央文献研究室编:《中共中央文件选集(1949年10月—1966年5月)》第39册,人民出版社2013年版,第172、184页。1962年3月,《中共中央、国务院关于切实加强银行工作的集中统一、严格控制货币发行的决定》出台,这一旨在实现“银行工作的高度集中统一”的决定同样提出,“在一个时期内,要比1950年统一财经时管得更严更紧,才有利于国民经济的调整和发展”。(7)财政部综合计划司编:《中华人民共和国财政史料》第1辑“财政管理体制(1950—1980)”,中国财政经济出版社1982年版,第128—136、137页。中央在这一时期对财政金融领域进行干预的指导思想由此可窥一斑,以甚于“统一财政”时期的集权来走出财政困境,是中央政府当时制定政策的出发点。

二、国民经济调整时期中央财政集权的特征

国民经济调整时期中央财政权力的集中表现出了三个特点:其一,这是一次侧重于财政支出的权力集中,为了消除基本建设扩张的财政隐患,中央大幅度地压缩地方政府的财政投资,同时加大中央政府的投资力度,使得中央政府在全国财政支出中的比重快速上升。但是,从财政支出的角度来看,在国民经济调整后期,中央政府的财政集权就已经出现了松动的迹象,这种松动从对地方基本建设投资的管理方式以及预算外基本建设拨款中“地方财政自筹”规模的上升中都可以得到反映。其二,从财政收入的角度来看,尽管中央强调要比统一财经时期的集权更为严格,但并没有改变1959年起开始执行的中央与地方对财政收入进行“总额分成”的分配方式,地方政府仍是组织财政收入的主体,只是地方政府上解中央的财政支出明显增加。而1965年中央下调了很多省份的上解比例,这在一定程度上说明国民经济调整初期的中央财政集权有所转变。其三,1961年初,中央恢复设置“中央局”。作为介于中央和省级地方政府之间的行政机构,“中央局”在税收管理、投资决策、财政资金使用等方面发挥着管理和监督地方政府的作用。相比于中央政府,在国民经济调整时期的“集权”中扮演重要角色的“中央局”其实也具有一定的地方色彩,这使得“中央局”在分散了中央管理压力的同时,也在一定程度上分散了中央的“集权”。

1.侧重于财政支出的权力集中

为了鼓励各省建立独立的工业体系,工业项目“以中小为主”成为“大跃进”时期进行基本建设的一个原则,一些地区基本建设投资由此快速甚至是盲目地扩张。因此,国民经济调整时期中央财政集权的一个重要表现,首先是严格控制和压缩地方的基本建设投资,将投资决策权乃至投资项目本身回收至中央政府手中。

在1960年底递交中央的报告中,财政部强调“凡是未经国家计划部门批准,未纳入国家计划的,不得增加基本建设投资”、“预算外资金用于基本建设的,要纳入国家计划”。(8)财政部综合计划司编:《中华人民共和国财政史料》第1辑“财政管理体制(1950—1980)”,第133页。不仅要将基本建设投资纳入严格的国家计划,而且对于投资款项的管理也开始集中。1959年中央曾将包括地方基本建设拨款在内的各项支出划归省(市、自治区),一并作为“地方的财政支出”,不再由中央统一拨付。(9)中国人民建设银行总行编:《中华人民共和国财政史料》第6辑“基本建设财务拨款与信用(1950—1985)”,中国财政经济出版社1987年版,第85—86页。而国民经济调整之初中央就将地方的基本建设投资恢复为“中央专案拨款”。在调整真正启动后,国家的具体政策相继出台,1961年6月19日,财政部《关于控制基本建设拨款的紧急通知》提出:“从现在起,对基本建设拨款必须严加控制”,“凡是没有列入国家计划的项目,一律不得拨款”。(10)财政部编:《中央财政法规汇编(1961年)》,中国财政经济出版社1962年版,第92页。财政部的指令十分明确,在当时看来,压缩财政支出“不但是一个财政问题,而且是一个关系到调整经济、稳定市场和巩固工农联盟的政治问题”。(11)中央档案馆、中共中央文献研究室编:《中共中央文件选集(1949年10月—1966年5月)》第37册,人民出版社2013年版,第186页。

不论是从投资规模的压缩还是从建设项目的减少上看,中央的控制力度都非常大,1961年全国财政预算支出由年初预计的608亿元压缩到378亿元,其中基本建设拨款就由年初的192亿元压缩至107亿元,减少额度占原计划的44.3%。(12)中国社会科学院、中央档案馆编:《中华人民共和国经济档案资料选编(1958—1965)》之“财政卷”,第102页。同年527项大中型项目停建,而小型项目停建达上万项。(13)中共中央文献研究室编:《建国以来重要文献选编》第14册,中央文献出版社1997年版,第308页。1962年继续对基本建设进行压缩,包括以自筹资金安排的项目在内的所有基本建设“都必须经国务院批准才能作为国家计划内的基本建设,不准再搞计划外的基本建设”。(14)中国社会科学院、中央档案馆编:《中华人民共和国经济档案资料选编(1958—1965)》之“固定资产投资与建筑业卷”,第93页。1963年“基本建设拨款……仍然由中央专案拨款解决”。1964年,基本建设拨款和由于“特大的防汛、抗旱、救灾而追加的经费”一起,“仍然由中央专案拨款”。(15)财政部编:《中央财政法规汇编(1963年)》,中国财政经济出版社1964年版,第18页;财政部编:《中央财政法规汇编(1964年)》,中国财政经济出版社1965年版,第13页。也就是说,从1961年到1964年,四年间地方的基本建设投资支出一直由中央财政统一拨款,地方政府的财政支出因此受到限制。

所有排序分析及排序图的绘制运用 Canoco 5.0软件完成。其他数据分析及绘图运用Office 365完成。

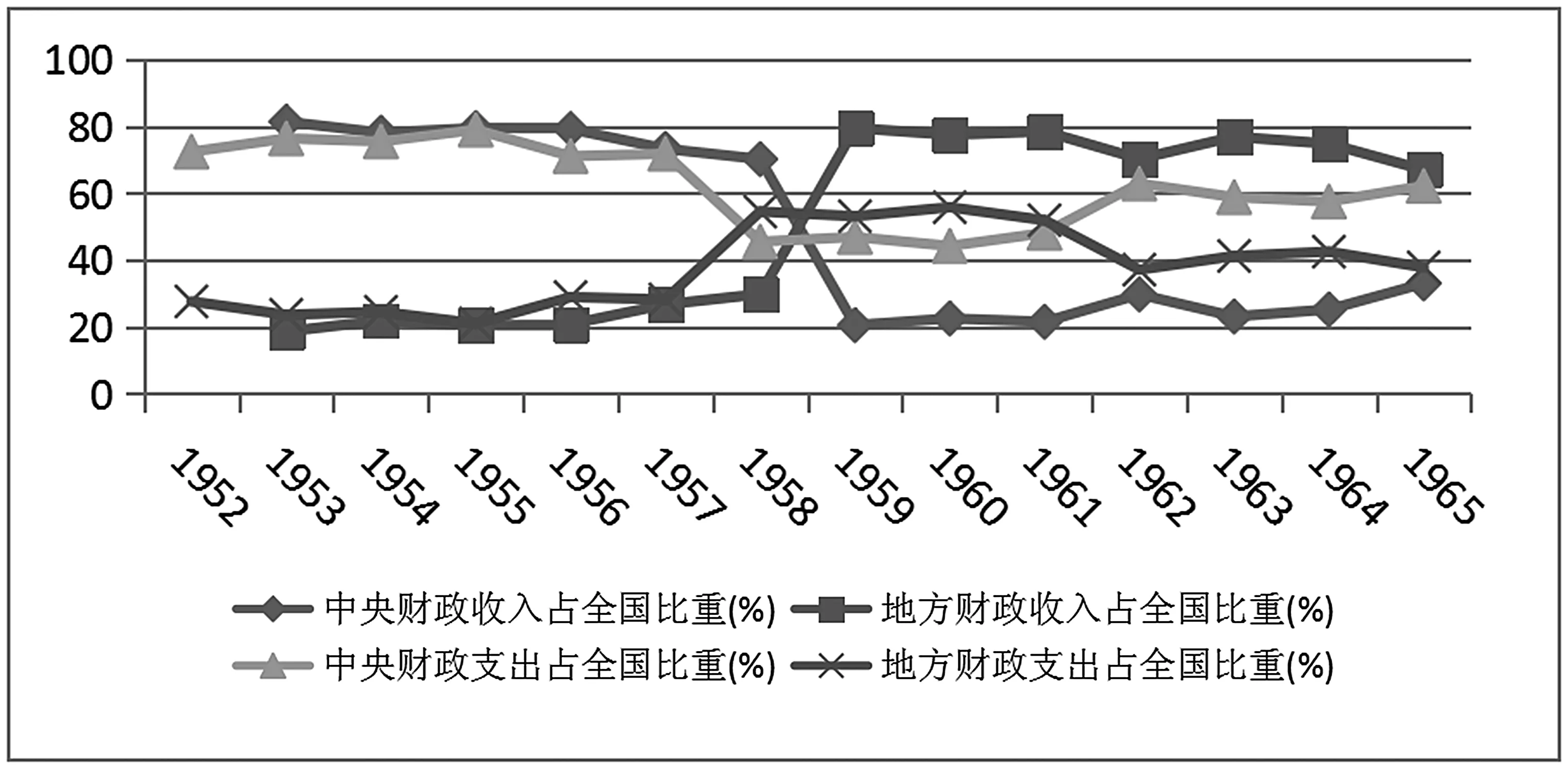

在压缩地方财政基本建设投资支出的同时,中央财政支出在全国财政支出中的比重大幅度上升(参见图1),1962年和1965年中央财政支出占全国的比重已经超过62%,1963年和1964年两年也接近60%。在国民经济调整时期的全国基本建设投资中,中央项目所占的比重明显上升。(16)国家统计局固定资产投资统计司编:《中国固定资产投资统计年鉴(1950—1995)》,中国统计出版社1997年版,第93页。投资决策权的回收以及对地方政府财政投资的压缩和控制带来了中央政府投资项目,进而是中央财政支出规模的增加。

图1 1952—1965年全国财政收支中中央与地方所占比重的变化

资料来源:国家统计局编:《建国三十年国民经济统计提要(1949—1978)》,国家统计局1979年印行,第281—282页。

如果说“大跃进”时期中央与地方财政关系的转变是因为新中国“一五”计划后期工业发展战略的调整,那么国民经济调整时期中央财政集权更多地体现在中央财政支出的扩张上,同样与工业发展战略因素有关。国民经济调整前期中央财政支出增加是因为要严控和压缩地方投资,以缓解由于工业无序扩张造成的财政压力以及工农业发展的失衡,后期中央项目及中央财政支出增加则是因为“三线建设”的启动。

尽管国民经济调整初期中央一度认为集中统一的程度可能要超过统一财经时期,且国民经济调整末期又启动了三线建设,但在实际执行过程中,中央的财政集权并没有持续很长时间,1964年底、1965年初前后已经开始了一些新的调整。就财政支出而言,1964年底的全国财政会议上提出涉及地方交通、商业、农业、水利、文教卫生、市政建设等地方性的投资和开支,允许地方“统一安排,调剂使用”,对于地方性投资中央“只下达一个总的金额控制指标,具体项目的分配,统统由地方自行决定”。(17)中国社会科学院、中央档案馆编:《中华人民共和国经济档案资料选编(1958—1965)》之“财政卷”,第37—38页。而“随着财政体制的改变,地方的基本建设投资已经列入地方财政预算,不再由中央专案拨款”。(18)中国社会科学院、中央档案馆编:《中华人民共和国经济档案资料选编(1958—1965)》之“固定资产投资与建筑业卷”,第121、164页。这意味着在加强中央财政支出的同时又适度放松了对地方财政支出的管理。预算外基本建设拨款中“地方财政自筹”规模在1961—1965年间经历了一个先下降后上升的变化过程,这也从另一个侧面反映出地方政府所拥有的财政自主权在短暂的下降之后又有所回升。(19)中国社会科学院、中央档案馆编:《中华人民共和国经济档案资料选编(1958—1965)》之“固定资产投资与建筑业卷”,第121、164页。

2.财政收入:没有改变的“总额分成”与集权过程中的调整

国民经济调整开始后,中央不仅强调财政纪律,还加强对地方财政收入的控制,提高了省级地方政府财政收入的上解比例。表1的数据反映了部分省份1960—1965年间上解中央财政支出占其本省财政收入比重的变化情况。为了尽可能在一定程度上反映全国情况,笔者在当时六个中央局辖区内都选取了省份作为代表。

表1 部分省份1960—1965年间上解中央财政支出占其地方财政收入比重的变化情况

数据来源:1、《北京志·财政志》,北京出版社2000年版,第396页;《天津通志·财税志》,天津社会科学院出版社1996年版,第71页;《辽宁省志·财政志》,辽宁人民出版社2000年版,第408—410页;《黑龙江省志·财政志》,黑龙江人民出版社1991年版,第417页;《上海通志》第5册第24卷,上海人民出版社、上海社会科学院出版社2005年版,第3285、3270页;《浙江省财政税务志》,中华书局2002年版,第206—207页;《湖北省志·财政》,湖北人民出版社1995年版,第447—448页;《河南省志·财政志》,河南人民出版社1994年版,第166、15页;《四川省志·财政志》,四川人民出版社1996年版,第308—309页;《云南省志·财政志》,云南人民出版社1994年版,第45—46页;《陕西省志·财政志》,陕西人民出版社1991年版,第542—543页。2、天津、辽宁、黑龙江、上海、河南五省数据为笔者根据财政志中的数据计算得到,其余各省数据直接引自各省财政志。

从表1的数据中可以看出,在选取的省份中,除了辽宁省之外,其他所有省份1961年上解中央财政支出在其财政收入中所占的比重都出现了上升,少则5个百分点,多则40余个百分点,这也说明了中央的集权决心。相比较而言,西南、西北地区的省份上解比例的增幅更大,四川省1960年上解中央比例仅为17.1%,而1961年增至55.63%,云南省则由1960年的不用上解中央增至1961年的上解中央43.99%。陕西省1960年上解中央比例仅为5.3%,1962年则为44.94%。如果观察整个国民经济调整时期,则表中所有省份在1961—1965年间达到的最高上解比例均明显高于其1960年的上解比例。同一时期,中央亦大幅度地压缩了对一些省份的财政补助规模。提高地方政府上解支出、减少对地方政府的财政补助本身,既是缩小中央支出的方式,也是压缩地方政府可支配财力的手段。

第一,中央与地方“总额分成”的分配方式并没有改变。1959年,中央为调动地方政府的积极性、推动地方工业发展而下放财政收支权利、推行“总额分成”的财政管理体制,国民经济调整初期强调集权,但没有改变“大跃进”以来中央与地方之间“总额分成”的方式,这与1950年中央的第一次财政集权不同。在1950年的“统一财经”中,财政管理权限高度集中于中央政府,包括公粮、关税、盐税、货物税在内的财政收入“一律解缴中央金库”。(20)财政部综合计划司编:《中华人民共和国财政史料》第1辑“财政管理体制(1950—1980)”,第2页。这一时期地方的相当一部分收入要“直接划缴中央金库,不通过地方财政总会计的账务处理”。(21)天津市地方志编修委员会编:《天津通志·财税志》,第288页。在其他省份的财政志中也有类似记载。后来在逐步建立了划分收支、分级管理的财政体制后,地方政府就逐步取代了中央政府成为财政收入的直接组织者。如图1,国民经济调整时期再度集权,但中央政府负责组织的财政收入在全国财政收入中所占的比重升幅并不大,1961—1965年间,除了1965年该比重超过30%以外,其余年份均在30%以下。也就是说,地方政府仍是组织财政收入的主体,尽管他们需要将更多的比重上交给中央。

第二,国民经济调整时期的财政集权持续的时间并不久。国民经济调整开始后,各领域管理偏紧,地方动用自己的财政结余都要受到中央控制,中央甚至会挤占地方的机动财力,这些都给地方财政带来了困难并引起地方的不满,在1963年的全国财政工作会议上,财政部就提出所有这些都会在“今后工作中改进”。(22)中国社会科学院、中央档案馆编:《中华人民共和国经济档案资料选编(1958—1965)》之“财政卷”,第33页。也就是说,尽管强调集中、防止分散,但国民经济调整时期的财政管理体制并非一成不变,中央的财政“集权”后来出现的变化不仅体现在财政支出上,也体现在财政收入中。

在国民经济调整后期,即1964—1965年,很多省份上解中央财政支出占其本省财政收入的比重即上解比例发生了明显的变化。从表1中可以看到1961—1965年间,各省上解比例变化情况不尽相同,有的自1961年起不断小幅上升,有的在1961年大幅提升之后,经历了一个先下降到1964年又有所回升的过程,还有的则是上解比例在1964年达到了国民经济调整时期的最高点。1964年很多省份上解比例上升并不难理解,因为从这一年开始中央政府启动了需要大规模投资的三线建设,这一由中央主导并推进的战略决策的实施必然以财政资金的集中为前提。然而值得注意的是,一个共同的特征在于大部分省份的上解比例在1965年发生了较大幅度的下降。三线建设的重点省份下降明显,如表1中的四川、陕西、云南,下降的百分比都在两位数以上,从财政收入上解比例的大幅降低可以看出中央对三线建设的支持力度。除了这些西南、西北的省份之外,表1涉及的省份中除天津外,其他省份1965年的上解比例均低于其1964年的上解比例,少则七八个百分点,多则30余个百分点。上解比例的大幅下降说明中央的财政集权已经开始有所转变。国民经济调整时期的财政集权持续的时间只有3年左右,1964年底至1965年明显出现了调整的迹象。

3.被分散的中央集权:“中央局”的独特作用

除了在财政支出、财政收入方面体现出与新中国第一次财政集权的差异之外,国民经济调整时期的中央集权还有一点不同,那就是这一时期“中央局”所发挥的独特作用。在新中国成立初期,全国被划分为几个大的行政区,在中央和省级地方政府之间还有一级行政机构——中央局。中央局不仅肩负着上传下达的责任,也是省级地方政府的直接上级。1954年,为了加强中央的集中统一领导以确保“一五”计划的执行,中央一度撤销了各中央局。

在“大跃进”之后,1961年初,根据中共八届九中全会的决议,为了“争取在一个不太长的时间内,基本建成若干个以一定区域为单位的各有特点、不同水平、分工协作的经济体系”,中央决定“成立华北、东北、华东、中南、西南、西北六个党的中央局”,将当时的28个省、市、自治区分别划归六个中央局,“建立本地区的比较完整的经济体系”是各中央局的主要任务。(23)中共中央文献研究室编:《建国以来重要文献选编》第14册,第64—65、87页。中央局由此又成为介于中央与省级地方政府之间的一级管理机构。

“代表中央分别加强对各省、市、自治区党委的领导”(24)中共中央文献研究室编:《毛泽东年谱(1949—1976)》第4卷,中央文献出版社2013年版,第525页。是恢复“中央局”的一个重要初衷。1961年1月,明确集中管理指导思想的《中共中央关于调整管理体制的若干暂行规定》提出,“经济管理的大权应该集中到中央、中央局和省(市、自治区)委三级,最近两三年内,应该更多地集中到中央和中央局。地区计划应当在中央的统一领导下,以大区为单位,由中央局进行统一安排。”(25)中共中央文献研究室编:《建国以来重要文献选编》第14册,第64—65、87页。因此,国民经济调整时期强调集权,已经不完全像“一五”时期那样单纯强调集权于中央,中央局也在“集权”中扮演着重要角色,也就是说,中央局在分散了中央管理压力的同时,也在一定程度上分散了中央的“集权”。

从当时很多重要的文献中都可以看出中央局所担负的职责,财政部1960年底提出、后经中央批复的报告指出,大区的财权主要包括三个方面:“一、对各省、市、自治区财政指标的分配调剂权;二、对所属省、市、自治区财政工作的领导和监督权;三、从国家总预备费中分出一部分给大区直接掌握使用。”除此而外,在税收管理方面,“凡属工商统一税纳税环节的变动”,如果“牵涉一个大区内两个省、市、自治区以上的”,或“凡属开征地区性的税收,地方各税税目税率的变动,以及在中央规定的所得税的税率范围内确定具体税率”等事宜,都“应当报经中央局批准”。如果涉及两个大区,则需要报中央批准。(26)财政部综合计划司编:《中华人民共和国财政史料》第1辑“财政管理体制(1950—1980)”,第132、135,45,65页。

“大跃进”时期,除了极少数重大项目要由国家计委审批之外,其他基本建设项目的审批权限都下放给地方了。国民经济调整开始后,特别是1961—1963年间,为了解决财政的虚收实支和赤字问题,中央大幅度压缩地方的基本建设投资,但和“一五”时期不同的是,投资决策权和审批权并不是完全地回收至中央。在对地方财政投资进行严格控制的过程中,中央局发挥着重要作用。1962年初,国家计委在酝酿新的基本建设管理办法时就明确提出:“中央项目的设计任务书由中央审批,……地方项目的设计任务书由中央局审批。”(27)中国社会科学院、中央档案馆编:《中华人民共和国经济档案资料选编(1958—1965)》之“固定资产投资与建筑业卷”,第90、93、175、183—184页。

从1962年中央发布的多个文件中都可以看到关于中央局审批权的规定。3月,中共中央《关于严禁各地进行计划外工程的通知》要求:“大中型项目统应报中央批准,地方小型项目由各中央局批准。”(28)中央档案馆、中共中央文献研究室编:《中共中央文件选集(1949年10月—1966年5月)》第39册,第220页。4月,《国家计委党组关于一九六二年用自筹资金安排基本建设的通知》中明确规定了各大区可以用自筹资金安排的基本建设规模,要求各中央局“根据具体情况重新调整分配各省、市、自治区自筹资金的指标”,并进行“严格控制”。(29)华北、东北、华东、中南、西南、西北等六大区中华东区的规模最高,为5000万元,西北区最低,仅1000万元,参见中国社会科学院、中央档案馆编:《中华人民共和国经济档案资料选编(1958—1965)》之“固定资产投资与建筑业卷”,第170页。5月,《国务院关于加强基本建设计划管理的几项规定(草案)》提出:“地方上用自筹资金安排的基本建设计划,由大区计划委员会审查批准。”(30)中国社会科学院、中央档案馆编:《中华人民共和国经济档案资料选编(1958—1965)》之“固定资产投资与建筑业卷”,第90、93、175、183—184页。

一般情况下,一些较大的中央工业项目的审批必须由国家计委和中央主管部门审批,而建设规模相对较小的地区财政投资项目的审批则由中央局来进行,至于地方用自筹资金进行的投资更是需要中央局来把关。1963年3月,《国家计委、财政部关于一九六三年用自筹资金安排基本建设投资的补充通知》中规定,各省、市、自治区用自筹资金安排的基本建设必须“上报中央局计委、财办,由中央局计委、财办共同审查批准”,然后“报国家计委、财政部备案”。(31)中国社会科学院、中央档案馆编:《中华人民共和国经济档案资料选编(1958—1965)》之“固定资产投资与建筑业卷”,第90、93、175、183—184页。1965年11月,国家建委主任谷牧在提交给周恩来总理的《关于地方自筹资金搞基本建设的情况报告》,亦强调各中央局应加强对地方自筹资金的管理,由大区计委、建委“严格控制自筹资金的总额和使用方向”。(32)中国社会科学院、中央档案馆编:《中华人民共和国经济档案资料选编(1958—1965)》之“固定资产投资与建筑业卷”,第90、93、175、183—184页。

在新中国成立初期没有取消各大行政区的“中央局”时,我国一度短暂实行过中央、大区、省三级财政的体制(33)财政部综合计划司编:《中华人民共和国财政史料》第1辑“财政管理体制(1950—1980)”,第132、135,45,65页。,但“一五计划”启动后,为了加强中央集权就取消了大区一级财政,改为推行中央、省(市)、县(市)三级财政的体制。(34)财政部综合计划司编:《中华人民共和国财政史料》第1辑“财政管理体制(1950—1980)”,第132、135,45,65页。国民经济调整时期尽管恢复了中央局的设置,但仍执行中央、省(市)、县(市)三级财政体制。换言之,中央局并不像省级地方政府一样需要负责组织地方的财政收入,但却可以通过税收管理权、投资项目审批权、项目概算审查权等权力的行使在一定程度上发挥着调节地方财政收支和监督地方政府行为的作用。然而,作为一个区域性的领导机构,“中央局”的集权和管理显然不同于“中央”,尽管它不会像各省级政府一样只专注于本省的发展,但亦不必像“中央”一样需要着眼于全国范围内的统筹协调,“中央局”需要把关的只是辖区内几个省份之间的协作与发展。在这个意义上而言,中央局同样带有一定的地方色彩。因此,介于中央政府和省级地方政府之间的“中央局”部分地分散了中央的集权。

结 语

国民经济调整时期的集权迅速地扭转了“大跃进”时期财政资金使用和管理分散乃至混乱的局面,使中央与地方政府逐步走出了由于基本建设投资过度扩张引发的财政虚收实支进而赤字攀升的恶性循环。1950年,新中国曾通过“统一财经”的完成实现了中央政府的第一次财政集权,尽管在国民经济调整之初中央政府一度提出要实行比“统一财经”时更为严格的集中,然而,不论是从中央政府财政收支占全国比重的变化以及“总额分成”财政管理体制的维系,还是从“中央局”在一定程度上对于中央集权的分散来看,20世纪60年代前期的这次财政集权似乎并没有超越曾建立统收统支财政体制的“统一财经”。到了国民经济调整后期的1964—1965年,对于财政支出以及财政收入,中央对于地方的管理和干预都出现了不同程度的调整和松动。在确立了三线建设这样一个实际上更需要中央政府集中权力和加大财政投入的工业发展战略的背景下,中央对地方财政收支却没有国民经济调整初期控制那么严格,这也从一个侧面说明了集权程度的下降。与此同时,国民经济调整时期财政支出的集权程度与财政收入的集权程度并不对称,这提示我们如果将视角延伸得更为长远,就可以发现近年来学界在讨论改革开放后特别是分税制以后中央与地方财政关系时所特别关注的“财政体制垂直不平衡”(35)不乏学者在讨论中对相关研究进行详细的梳理,比如鲁建坤、李永友:《超越财税问题:从国家治理的角度看中国财政体制垂直平衡》,《社会学研究》2018年第2期。的问题,在计划经济时期就已经存在,只不过表现的形式有所差异。从这个意义上而言,我们对于计划经济时期中央政府与地方政府之间的财政关系还应当给予更多的关注和讨论,只有如此才能更加全面地理解新中国央地关系的演进路径。

猜你喜欢

奋斗(2022年13期)2022-08-24

奋斗(2022年15期)2022-08-24

社会科学战线(2022年3期)2022-06-15

军民两用技术与产品(2021年10期)2021-03-16

中国体育科技(2018年6期)2018-12-13

人民论坛(2016年23期)2016-12-13

理论观察(2016年10期)2016-12-07

西部学刊(2014年1期)2014-02-14