运用实物期权法对林业碳汇项目的价值评估

2020-05-29 01:27:54丁华程琴

东北林业大学学报 2020年5期

丁华 程琴

(东北林业大学,哈尔滨,150040)

在应对气候变化的进程中,林业在国际气候行动中越来越多的受到关注。林业的多重效益对改善生态环境,应对气候变化,推动生态环境的建设和可持续发展具有重要作用,因此,林业项目已成为我国缓解气候变化的重大战略决策。然而,由于目前对于林业碳汇项目的认识存在不足,依旧采用传统的收益法对其价值进行评估,导致林业价值被严重低估。面对国内外大力发展林业碳汇项目的形势,如何针对林业碳汇项目的特点,进行科学全面的价值评估,是目前需要解决的核心问题。魏均等[1]在研究中对传统估值法的不足进行论述,认为在林业项目估值上,引入实物期权定价法十分可行;张开玄等[2]对企业估值中实物期权定价法的运用特质进行了剖析,在针对林业上市企业进行估值上,选择B-S期权定价模型;刘秋香等[3]通过分析林业项目的特点,研究了林业项目实物期权的特性。陈安琪等[4]通过对林业资产期权特性的研究,得出在林业资产价值评估中运用实物期权理论的必要性。代春艳等[5]通过分析CCER垃圾焚烧发电项目特性,结合实物期权,建立价值评估模型。苑秀娥等[6]建立了考虑期权特性的风力发电项目的价值评估模型。目前对于林业碳汇项目关于期权方面的研究相对较少,还处于初步研究阶段。通过分析,林业碳汇项目同风力发电和垃圾焚烧等项目具有相似点,同样具有期权特性。因此,研究林业碳汇项目的期权特性,建立价值评估模型,全面评估项目价值,是解决林业碳汇项目价值被低估问题的主要方法。

1 实物期权理论

1.1 实物期权理论的概念

实物期权效仿金融期权的核心思想,认为投资人在进行战略投资时存在不确定性因素,因此,应该具备一定的柔性,把这种不确定性的风险向对投资人有优势的方向转化。实物期权是一个项目的利益由项目本身所带来的资产收益以及项目在未来可选择的投资机会两部分构成。随着实物期权的理论的不断发展,目前已经成为投资者重要的分析工具。实物期权理论鼓励投资者可根据外界环境的不同,市场信息的改变,以及目前投资风险的大小对自己是否进行投资,以及何时进行投资进行战略的调整,选择放弃投资或者延后进行投资。因此,实物期权理论规避了传统方法的不足,能够使投资者更加全面,更加科学地进行投资评价。

1.2 实物期权的核心思想

实物期权理论的核心思想是项目投资收益具有很大不确定性、投资的时点有选择的机会以及投资成本不可逆。收益的不确定性主要是指投资人不能完全掌握市场关于投资项目的信息,只能从持有信息中分析关键因素,作为自身是否进行投资的决策依据;可选择性是指投资的时点可随着市场信息以及投资环境的不断更新变化,对自身的投资方案进行调整,选择最佳的时机投资,提高自身的投资收益;成本不可逆性是指由于项目前期大量投入,后续决策失误,导致发生大量的沉没成本,使得不能回到之前的状态或是需要很大的代价才能使情况逆转。总之,实物期权理论对项目的投资决策提供了重要的指导作用,促进了市场关于价值评估理论的完善。

2 林业碳汇项目的期权特性

2.1 收益的不确定性

自然因素的影响。在森林的生长过程中,受许多不良的自然因素影响,如自然火灾、水灾以及病虫害,这些因素的存在削弱了森林的固碳能力。全球不少地区的森林都曾遭遇火灾的严重破坏,导致森林资源数量减少、质量下降。据有关统计,全球每年受森林火灾影响的森林面积约为1 000万hm2,占全球森林总面积的0.2%~0.3%。

林业政策的影响。林业政策往往会对碳汇项目的开展产生关键性影响。从碳汇项目的发展路径来看,政府扶持和补贴能够进一步拓展企业对碳汇项目投资力度,吸引更多投资,满足投资者的回报需求,在这种情况下,就会形成碳汇项目自由市场。反之,离开了政策的保障,碳汇项目就难以吸引投资者。由于开展碳汇项目的前期需要有较高的投入,而且对技术也有较高的要求,投资回报低,投资风险较大。因此,没有政策的合理引导和鼓励制度的连续性,投资者进行碳汇项目投资,难以快速回收成本,必然会削弱投资者的热情,不利于碳汇项目有序开展。所以,在碳汇项目的发展上,政府的支持和鼓励十分关键。

2.2 投资的不可逆性

林业碳汇项目在运行前期需要有较高的资本投入,主要是进行基础设施的构建。这些成本被认定为是沉没成本,多数情况下这部分成本难以回收,这部分投资隶属不可逆投资。考虑到林业项目本身有较长的运行周期,收益获取也往往需要较长的时间,导致在林业项目的投资上,资本流动压力较大。

2.3 管理灵活性

林业碳汇项目具有投资管理灵活性,在林业项目投资上,虽然有较长投资周期和较多的不确定因素,但在较短时间内这些因素不会显现出来。随着项目的进展,这些因素会逐步凸显,信息也越来越明确。因此,在项目运行前,项目管理者要对项目的影响因素有清晰的判定,在项目运行的过程中还要结合可能发生的因素进行管控,合理调整经营策略。在碳汇市场信息逐步明朗的情况下,根据市场的变化,对相应投资策略进行调整,灵活进行投资管控,确保投资者能够正视风险,合理制定投资决策。

3 实物期权估值模型的建立

B-S期权定价模型被提出以后,大多数应用在金融期权等行业。该模型相对于金融期权来说,虽然实物期权和其具有一定的不同,但在期权特性表现存在许多相似之处。具体表现在未来不确定性选择以及投资者在投资决策的制定,可以结合期权到期价格来完成决策制定;实物期权与金融期权的特点也有一定的相似性。因此,针对实物期权估值也可以运用B-S期权定价模型。B-S期权定价模型的使用假设:在一定误差范围内股票价格服从正态分布规律;在期权的有效期之中,金融资产收益与无风险利率的大小保持不变;金融资产在期权有效期内没有红利及其它收益;市场不存在摩擦情况下证券完全可以被分割;这一期权属于欧式期权,也就是期权未到期不能够进行实施;不具有无风险套利的机会;证券可以进行持续交易。

林业碳汇项目的价值由两部分构成:第一部分是项目自身的内在资产价值,也可以称为静态的净现值,通过传统的收益法进行计算;第二部分是来源于投资方对于资产的可选择权,也就是实物期权价值,采用实物期权法进行计量。具体公式如下:

ENPV=NPV+OP;

OP=S×N(d1)-Xe-r(Tn-t)×N(d2),

其中,

式中:ENPV表示项目的价值;NPV表示项目净现值;OP表示项目期权溢价;S表示标的资产的现价;X表示执行价格,投资项目初始投入的投资成本的金额合计;δ表示标准的资产的波动率,即项目未来林业碳汇项目的交易价格的波动率;Rt代表林木收入;Pt代表碳汇价格;Qt表示碳汇量;Ct代表项目成本;d1表示期权对价格的敏感程度;d2表示期权执行的可能性;T-t表示期权到期时间;T为项目的运营年限,按照可行性报告或者项目设计方案中规定的期限进行计量;t为项目已运行年限;r表示折现率,模型的折现率通常是选取与项目运行年限相同或相近的国债基本收益率;N表示标准正态分布。

4 实例分析

选取A公司投资的碳汇造林项目进行分析。该项目已于2016年1月13日通过CCER项目备案,20 a时间内将实现15 234.50 hm2的造林规模,项目年均二氧化碳减排量40 667 t,规定的核证减排量是由A公司所投资的林业项目产生。

4.1 内在价值估计

4.1.1 项目成本

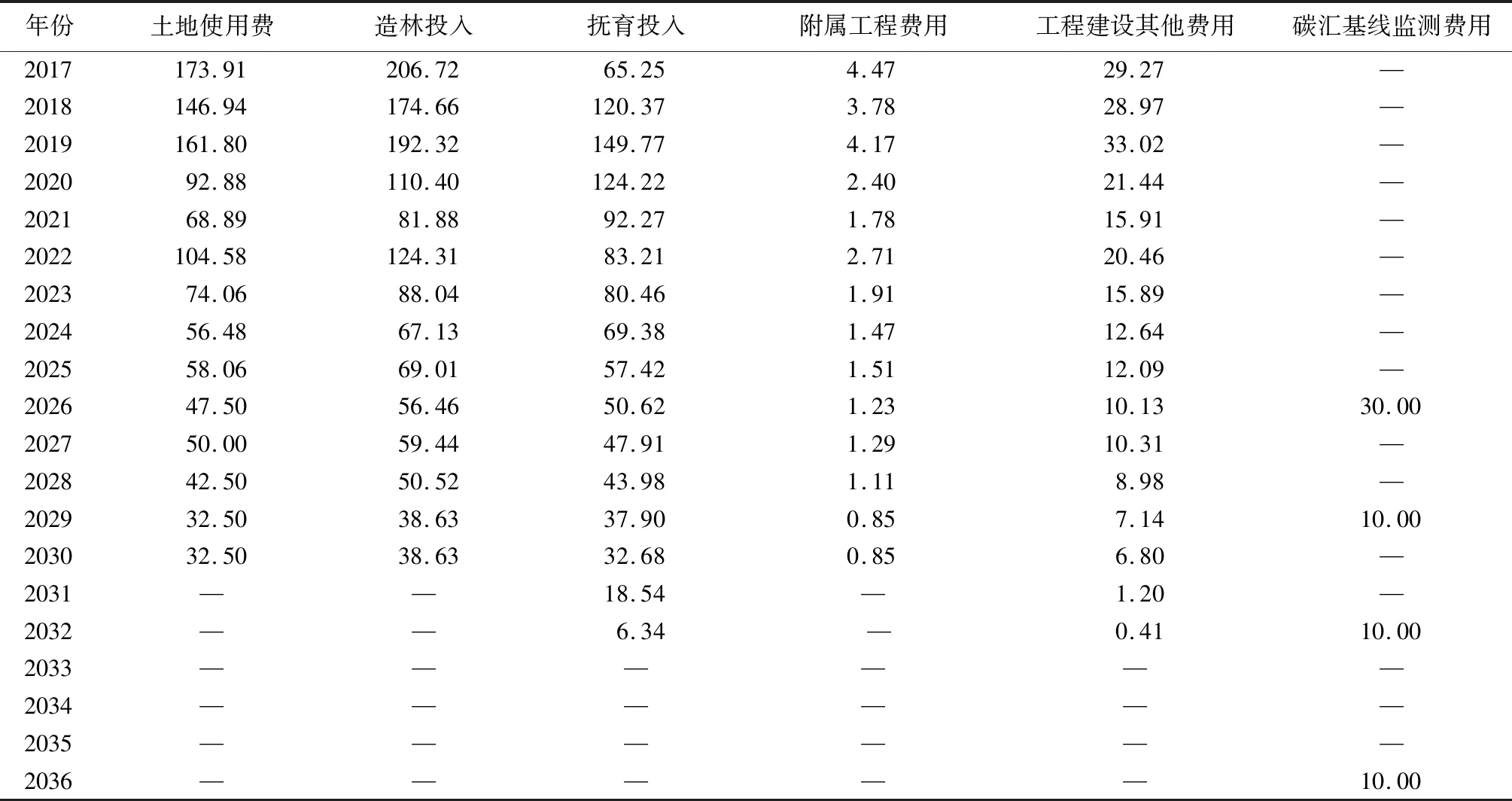

林业碳汇项目经营投入具体数据如表1。

表1 碳汇林项目经营成本 万元

4.1.2 项目收入

(1)20 a后的主伐效益。造林20 a后对湿地松进行主伐,收益来自薪材、规格材以及非规格材。碳汇林项目从2017年到2020年每年增加造林,2017年种植的森林,2037年可以实施木材主伐;2018年种植的森林,在2038年可以实施木材主伐;以此类推,在2020年种植的森林,2040年可以实施木材主伐。

湿地松主伐规格材的采运费用为0.013万元/m3,非规格材的采运费用为0.016万元/m3,薪材的采运成本费用为0.017万元/m3,湿地松主伐采运费用按照上述采运费用算术平均值计算(0.015 3万元/m3)。湿地松主伐规格材的费用为0.007 4万元/m3,非规格材的费用为0.003 9万元/m3,湿地松主伐林业费用按两者的算术平均值计算(0.005 65万元/m3)。湿地松主伐成本及收益见表2、表3、表4、表5。

表2 主伐非规格效益

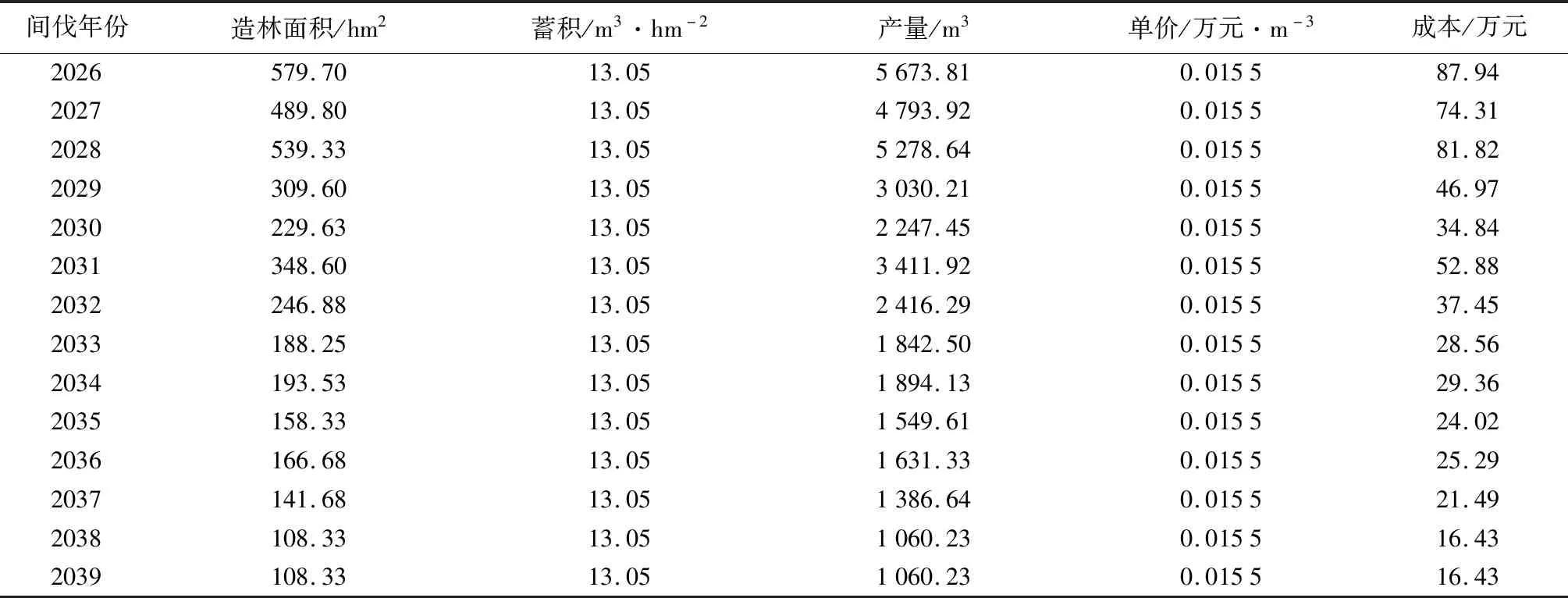

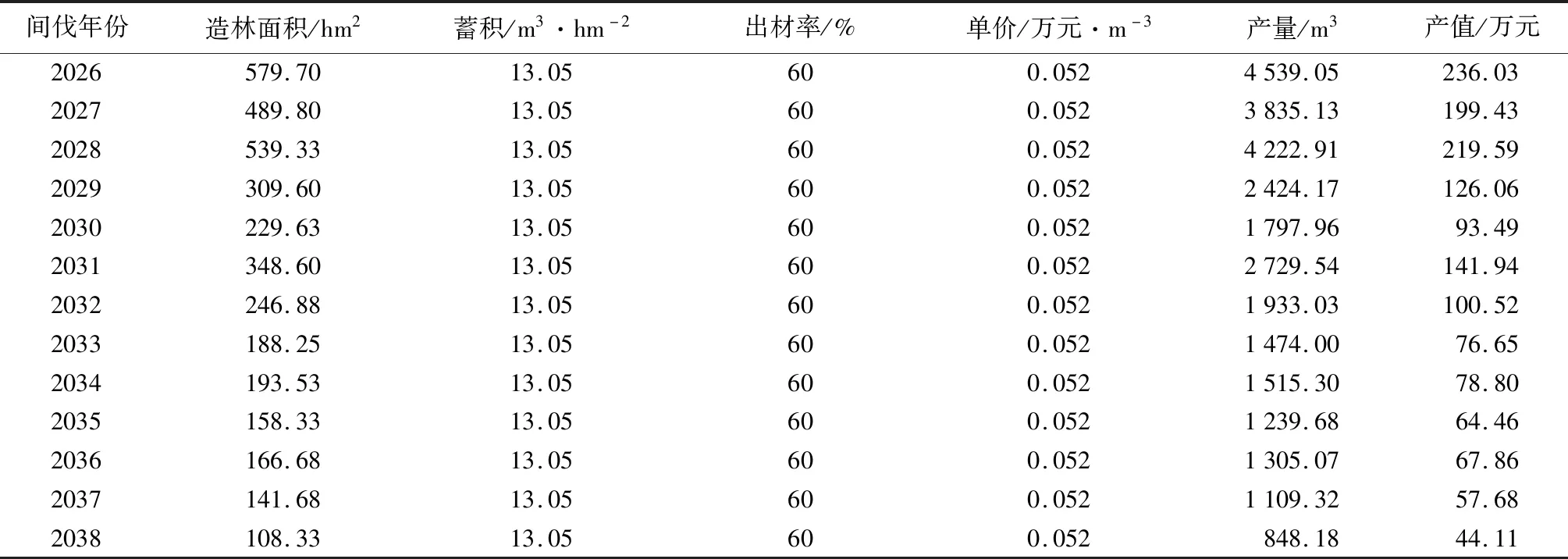

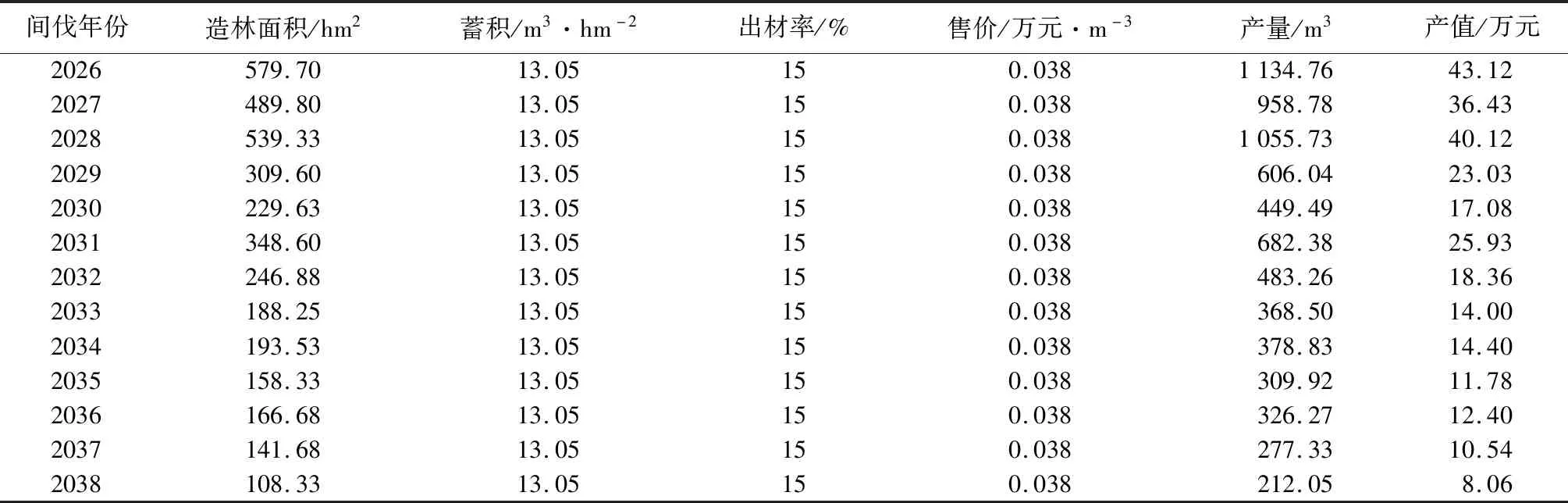

(2)间伐效益。项目自2017年起到2020年每年实施新增造林,第9 a实施湿地松间伐再造林,2017年种植的森林,在2026年可实施间伐;在2018年种植的森林,2027年可实施间伐,以此类推。间伐产值含有薪材的产值与非规格材的产值。

表3 碳汇林项目主伐采运成本及林业规费

湿地松间伐非规格材的采运费用是0.015万元/m3,薪材的采运费用是0.016万元/m3,湿地松间伐采运费用按照两者的算术平均值计算(0.015 5万元/m3)。湿地松间伐成本及收益见表6、表7、表8。

表4 主伐规格效益

表5 主伐薪材效益

表6 湿地松间伐采运成本

表7 湿地松间伐非规格材效益

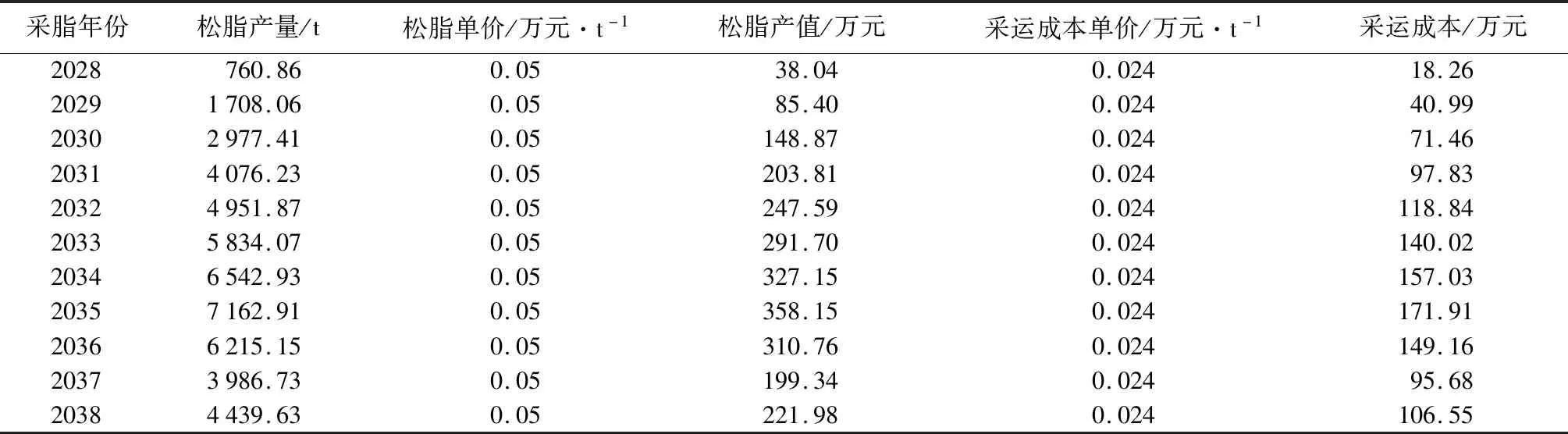

(3)松脂效益。松脂收益计量说明:造林12 a采脂50%,13 a采脂70%,1 a采脂90%,之后可按每年100%进行采脂。松脂效益见表9。

4.2 期权价值

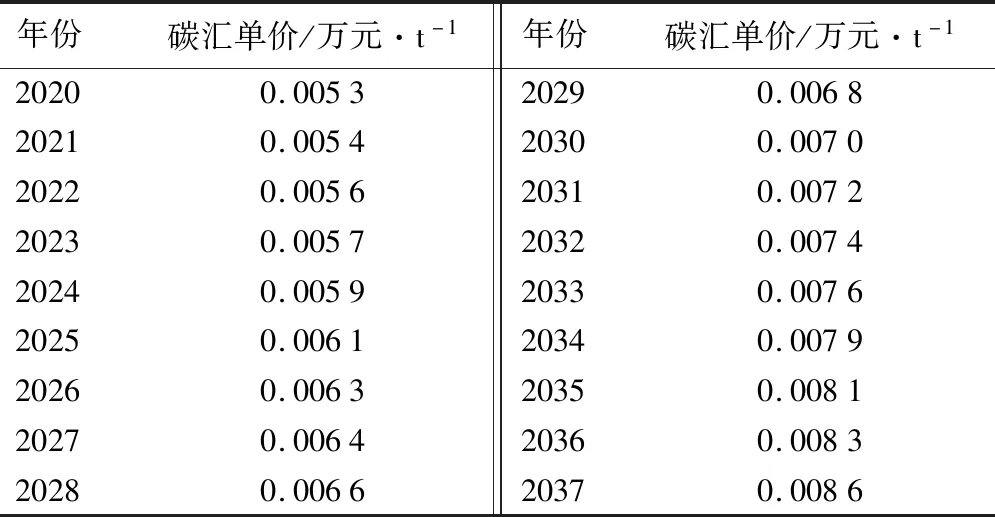

4.2.1 运用灰色预测模型确定交易价格

运用MATLAB软件进行数学分析、数值计算,本文使用的灰色预测模型在MATLAB平台下进行编程与实现。预测值与实测值结果见表10。

对表10中预测数据进行检验,计算得C=0.277 2<0.35,误差P=0.96>0.95,说明模型预测的拟合程度较好,结果可信。依据MATLAB对未来碳汇价格进行预测,预测价格见表11。

4.2.2 实物期权价值估算

项目计划造林15 234.50 hm2,项目周期为20 a,预计产生碳汇量813 347 t,年均产生40 667 t。碳汇收益的计量见如表12。

表8 湿地松间伐薪材效益

表9 松脂效益

表10 灰色预测模型预测结果对照表 元·t-1

表11 预期碳汇价格

根据表11预测数据,运用灰色预测模型,计算出波动率δ=0.152;r取无风险国债利率8%。求出d1,d2的值。具体计算结果如下:

S=1 258.84万元;

X=4 090万元;

表12 碳汇效益

4.3 项目价值评估

基于传统净现值方法(不考虑风险),项目A的净现值为:

基于实物期权的林业碳汇项目价值评估模型,在考虑碳价格不确定性给项目带来的期权溢价时,项目A的价值为:ENPV=NPV+OP=1 799.84万元;

由此可知,如果仅采用传统收益法进行价值评估,会低估林业碳汇项目的价值。本文在模型的构建中将传统的收益法同实物期权相结合,承认了投资项目的不可逆,并考虑到投资可能面临的不确定以及管理的灵活性,能够客观真实的反映项目的价值。其次,结合林业碳汇项目期权特性的影响因素分析其未来期权价值,对评估参数做出一定的改进调整,以碳汇价格为重要依据,对波动率进行修正,使得评估模型适用于林业碳汇项目,得出的价值评估也更加合理科学。

运用传统的收益法没有考虑林业碳汇项目的实物期权特性,导致项目价值被严重低估。实物期权的价值评估是传统评估方法的拓展,充分考虑了项目自身的投资特点,为林业碳汇项目的发展提供了全新的评估思路,有助于促进我国林业碳汇项目的发展。

猜你喜欢

农业与技术(2021年6期)2021-12-12 05:33:47

河北果树(2021年4期)2021-12-02 01:14:56

中南林业科技大学学报(2021年3期)2021-03-23 08:14:24

——以杉木抚育间伐为例

绿色科技(2020年21期)2021-01-08 06:11:54

森林与环境学报(2020年4期)2020-07-27 06:07:28

林业与生态(2020年2期)2020-04-16 12:48:31

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

能源(2016年2期)2016-12-01 05:10:43

广西林业科学(2016年3期)2016-03-16 05:43:30