基于AHP-FCE法的农业企业重大错报风险评估

2020-05-28 02:35宋伊南

中国经贸导刊 2020年8期

关键词:农业企业

摘 要:农业企业由于其行业的特殊性,具有较强的财务舞弊动机。为了控制农业企业的审计风险,会计师事务所应加强对该类企业的重大错报风险的识别与评估。以瑞华会计师事务所对农业企业ZL公司审计案例为研究对象,构建重大错报风险评估指标体系,将AHP法和FCE法相结合,确定权重,进而对ZL公司的重大错报风险水平进行定量评估。提出应更加严格地执行存货监盘程序、有效设计函证程序并执行到位、对收入实施分析程序等应对策略。

关键词:农业企业 重大错报风险评估 AHP法 FCE法

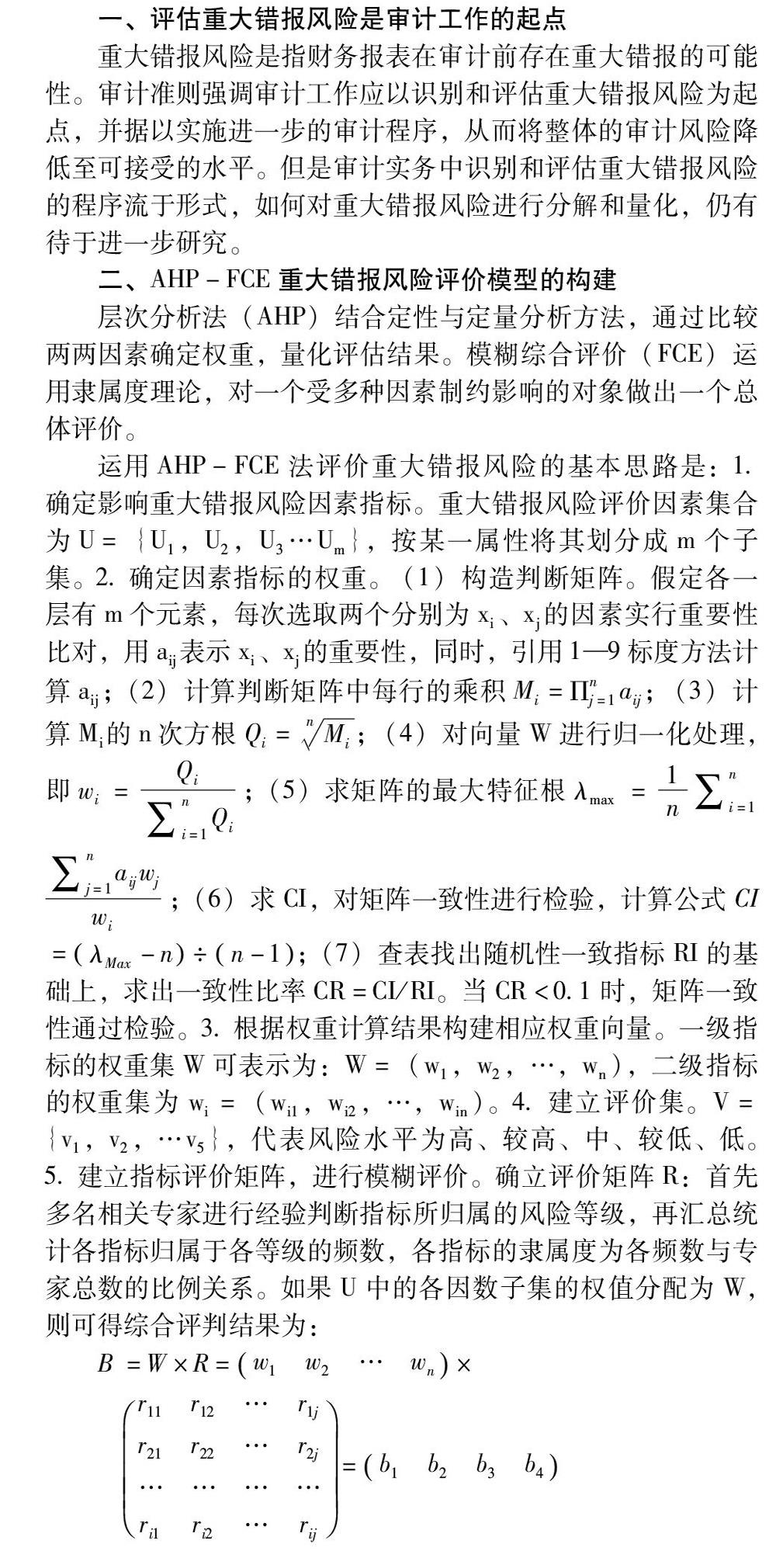

一、评估重大错报风险是审计工作的起点

重大错报风险是指财务报表在审计前存在重大错报的可能性。审计准则强调审计工作应以识别和评估重大错报风险为起点,并据以实施进一步的审计程序,从而将整体的审计风险降低至可接受的水平。但是审计实务中识别和评估重大错报风险的程序流于形式,如何对重大错报风险进行分解和量化,仍有待于进一步研究。

二、AHP-FCE重大错报风险评价模型的构建

层次分析法(AHP)结合定性与定量分析方法,通过比较两两因素确定权重,量化评估结果。模糊综合评价(FCE)运用隶属度理论,对一个受多种因素制约影响的对象做出一个总体评价。

运用AHP-FCE法评价重大错报风险的基本思路是:1.确定影响重大错报风险因素指标。重大错报风险评价因素集合为U={U1,U2,U3…Um},按某一属性将其划分成m个子集。2.确定因素指标的权重。(1)构造判断矩阵。假定各一层有m个元素,每次选取两个分别为xi、xj的因素实行重要性比对,用aij表示xi、xj的重要性,同时,引用1—9标度方法计算aij;(2)计算判断矩阵中每行的乘积Mi=Πnj=1aij;(3)计算Mi的n次方根Qi=nMi;(4)对向量W进行归一化处理,即wi=Qi∑ni=1Qi;(5)求矩阵的最大特征根λmax=1n∑ni=1∑nj=1aijwjwi;(6)求CI,对矩阵一致性进行检验,计算公式CI=λMax-n÷n-1;(7)查表找出随机性一致指标RI的基础上,求出一致性比率CR=CI/RI。当CR<0.1时,矩阵一致性通过检验。3.根据权重计算结果构建相应权重向量。一级指标的权重集W可表示为:W=(w1,w2,…,wn),二级指标的权重集为wi=(wi1,wi2,…,win)。4.建立评价集。V={v1,v2,…v5},代表风险水平为高、较高、中、较低、低。5.建立指标评价矩阵,进行模糊评价。确立评价矩阵R:首先多名相关专家进行经验判断指标所归属的风险等级,再汇总统计各指标归属于各等级的频数,各指标的隶属度为各频数与专家总数的比例关系。如果U中的各因数子集的权值分配为W,则可得综合评判结果为:

6.利用最大隶属度的原则,计算出重大错报风险等级,进一步确定可接受的检查风险的水平,以设计实施进一步审计程序的性质、时间和范围。

三、AHP-FCE模型在ZL公司重大错报风险评估中的应用

(一)构建重大错报风险评价指标体系

本文以瑞华会计师事务所对农业企业ZL公司审计失败案例为研究对象,对影响ZL公司重大错报风险因素进行评价,以此说明AHP-FCE模型在农业企业重大错报风险评估中的应用。

ZL公司具备农业企业的普遍特点:第一,生存和发展易受国家政策的影响;再加上农产品市场的准入门槛不高,行业竞争激烈。第二,家族式持股,股权集中程度较高,而且管理层面临着业绩压力,财务舞弊风险较高。第三,农业企业在内部控制的设计和执行方面存在较大缺陷。第四,行业特有的财务风险,如存货数量较多、占总资产的比重大,存货管理难度高,易发生霉变或库存损坏,存在跌价减值的风险;营业利润水平低;原材料采购的交易对象多为农户,较分散,而且是现金交易,难以追查验证、无法还原,使得审计难度增加。

按照《中国注册会计师审计准则第1211号—通过了解被审计单位及其环境识别和评估重大错报风险》的要求,并结合农业企业现金交易量大、采购和销售较为分散、存货盘点困难等特点,从财务报表层次和认定层次来构建重大错报风险评估指标体系,见表1。

(二)确定指标因素的权重

本文邀請项目经理和经验丰富的审计项目组成员,根据ZL公司的实际情况进行打分,根据打分结果计算出每个指标的平均值,运用AHP法计算得出每个指标的权重W。

(三)建立评价矩阵

本文选取的评价评语集为V={低,较低,中等,较高,高}五个等级分别对风险等级进行表示。本文将ZL公司审计的重大错报风险评价问卷发放给10位从业5年以上并且具有农业企业审计经验的注册会计师,根据介绍的ZL公司基本情况对三级指标进行评价。

(四)模糊综合评价

由上述三个层次的矩阵计算和归一化处理的结果可以得到X公司的重大错报风险定量指标。

按照评价评语集和最大隶属原则,可以看出,ZL公司财务报表中的重大错报风险处于较高水平。

ZL公司认定层次的重大错报风险水平为66.29%,假定会计师事务所计划审计风险为5%。

检查风险=审计风险重大错报风险=7.54%

根据风险之间的关系可以得出检查风险为7.54%,即可接受的检查风险的水平较低。审计人员应以重大错报风险评估结果为出发点,制定具体应对措施,将审计风险控制在可接受的低水平。

四、农业企业的重大错报风险应对策略

针对评估出的农业企业特有的存货、收入和成本费用是易出现重大错报的领域,可以制定如下具体应对措施:第一,更加严格地执行存货监盘程序,在时间和资源配置上都应该尽量做到合理化。农业企业的存货多为农产品,存货堆放密集,形状多样,需要利用计量器具和必备工具,如磅秤、叉车等,不能仅对顶层、侧面、外围进行抽样检查,而要深入垛中心进行检查。而且在抽盘时,要抽样开箱检查、并关注产品的保质期和质量问题。第二,有效设计函证程序并执行到位。对函证的发出和收回全过程保持控制,对异常回函保持高度警觉。第三,对收入实施分析程序;关注收入的真实性以及关联方交易情况是否合理;关注存在通过虚增交易、虚构客户和资金往来等自我交易的方式实现收入和利润增长的迹象。第四,重点关注成本核算的准确性;关注成本结转情况等。

五、结论

农业企业的审计风险不仅来源于普遍风险,更来源于其行业的特殊性。本文综合考虑重大错报风险的影响因素,将层次分析法与模糊综合评价法相结合,一定程度上为定量评估农业企业重大错报风险提供现实的可操作性思路。运用该方法评估重大错报风险,可减少审计人员的主观评价与客观事实的偏差,更加科学合理地评估风险程度;有助于审计人员更加有针对性地设计进一步审计程序,将有限的审计资源集中投向高风险领域,提高审计的效率和效果,合理控制农业企业的审计风险。

参考文献:

[1]孙晶.层次分析法在审计风险要素分析中的应用[J].财会通讯,2009(12).

[2]杨雪梅,石勇.基于模糊层次分析法的审计风险评价模型研究[J].财会通讯(综合版),2010(01).

[3]王会金.基于动态模糊评价的审计风险综合评价模型及其应用[J].会计研究,2011(09).

[4]刘晓波,王玥.云南绿大地公司财务舞弊案例研究[J].会计之友,2013(05).

[5]窦笑晨.农业类上市公司审计风险防范研究[J].中国注册会计师,2018(06).

(宋伊南,西安石油大学经济管理学院)

猜你喜欢

现代经济信息(2016年27期)2016-12-16

经济研究导刊(2016年28期)2016-12-14

商场现代化(2016年19期)2016-07-29

中国市场(2016年30期)2016-07-18

会计之友(2016年11期)2016-06-23

商(2016年6期)2016-04-20

现代经济信息(2016年3期)2016-03-24