基于效能位差法的税务风险识别研究

——以A市房地产行业为例

2020-05-28 08:08张永康

中国管理信息化 2020年9期

陈 斌,张永康

(1.厦门国家会计学院,福建 厦门 361005;2.国家税务总局六盘水市税务局,贵州 六盘水553001)

1 引言

税务风险识别是税务风险管理的起点、基础和重要环节。在日常税务风险管理工作中,税务机关利用各种涉税数据,运用各种纳税评估指标和模型,对现实和潜在的税务风险进行识别,进而寻找可能存在的税务风险点,识别税务风险发生的具体涉税行为,有针对性地进行税务风险的预防和处理。

对企业而言,其应纳税额虽然会受到税收政策、议价能力、财务会计核算水平以及发票取得能力等诸多外在因素的影响,出现较大的波动,但是企业在某个会计期间的经济效益和盈利状况,即税源质量,才是决定其纳税能力的根本因素。从理论上看,一个企业的税源质量和税收缴纳之间应该存在着一种匹配关系,即税源质量较好的企业,一般情况下会产生较多的税收。因此,在相同的外部环境下,一个地区不同企业的税源质量的排列顺序应该与其纳税能力的排列顺序相一致,同样,企业纳税能力的排列顺序也应该与其实际税负排序相一致。但是,在现实的税收征管中,我们发现,企业的纳税能力排序和实际税负排序往往会出现差异,也就是说,二者之间存在一定的位差,我们把这个位差称为“效能位差”。效能位差越大,表明企业纳税能力和实际税负之间的偏差越大,企业存在税务风险的可能性越大,反之,效能位差越小,表明企业纳税能力和实际税负的匹配度较高,企业存在税务风险的可能性越小。由此,“效能位差法”可以作为企业税务风险识别的一个方法。近年来,一些学者运用该方法对行业税务风险进行识别,其科学性和可行性逐步得到验证。于众(2016)运用该方法对某市金融行业的税务风险进行了实证研究,他通过选取多个财务指标来测算企业的纳税能力,然后通过纳税能力和实际税负的位差,较为准确地识别出了该市样本企业中的高税务风险企业。

运用效能位差法进行纳税风险的识别,其技术的关键在于纳税能力指标体系的构建。应选取哪些财务指标、指标之间的权重如何设置等问题是构建纳税能力指标体系的关键。本文以A市房地产行业作为研究对象,结合前人研究成果和房地产行业的经营特点,构建了适用于评价房地产纳税能力的指标体系,运用该指标体系对选取的50个样本企业进行纳税能力的测算和排序,根据纳税能力排序位次和实际税负的排序位次,计算样本企业的效能位差,将效能位差较大的企业确定为高风险企业,对筛选出的高风险企业和低风险企业分别进行纳税评估,通过比较两类企业实际税收流失程度,来验证效能位差法的有效性和准确性。

2 基于效能位差法的A市房地产行业税务风险识别

由于房地产行业经营周期较长,增值税和企业所得税均采用先预缴再清算的征收方式,税务机关对房地产行业的税务风险关注程度不是很高。特别是“营改增”之后,房地产行业的税收政策发生了巨大变化,税务机关对房地产行业缺乏增值税的征管经验,加之房地产行业本身业务的复杂性,税务机关对房地产行业税务风险的识别和评估显得办法不多,经验不足,非常吃力。在该行业的税务风险识别上,目前税务机关主要还是以随机抽查的方式为主,识别精确度低、评估效益差,普遍缺乏一套较为科学、系统、精准的税务风险识别方法。笔者希望通过效能位差法的研究,能够为房地产行业纳税评估提供一些有益的参考。

2.1 样本选择和基础数据准备

本文的样本企业均来自A市,A市位于我国西南地区,近几年来,随着城市规模的不断扩张和经济的发展,尤其是经济转型和供给侧结构性改革效果初显,该市房地产行业迎来了一轮较为迅猛的发展,截至2018年6月30日,在A市登记注册的房地产开发行业的纳税人有414个。笔者按照2017年营业收入大于1 000万元,资产总额大于5 000万元,经营状态相对正常,且财务报表和申报表不存在缺失的原则,选择了60个样本企业,剔除了财务报表有明显错误(如资产为零)的10个企业,最终确立了50个样本企业。

本文利用金税三期征管系统,获取了样本企业的纳税申报表和财务报表,计算样本企业2017年的实际税负(增值税和企业所得税合计),计算公式如下:

根据计算结果,50个样本企业2017年实际税负存在较大的差异,但是没有特别的极值。样本企业中,最高税负为0.115,最低税负为0.029,平均税负为0.073。按照从大到小的顺序对50个样本企业的税负进行位次的排序。

2.2 纳税能力指标模型的构建和计算

2.2.1 指标模型的构建

税源质量是企业整体经营和发展状况的体现,需要综合各项特征指标,通过搭建科学合理的指标体系模型来进行整体性和综合性的评价。本文在构建房地产行业纳税能力指标模型时,参考了于众(2016)提出的营运能力、发展能力、盈利能力和偿债能力四个方面12个具体财务指标的计算方法,笔者认为,除了上述四项影响因素外,企业规模也是影响其纳税能力的一个重要因素。根据政治成本假说理论,与规模较小的公司相比,规模较大的公司因为受到政府与公众的监督与管制 (例如税务局查账抽查的概率)较大,因而承担着更高的政治成本,即公司规模与公司税负有正相关性(Jerold L.Zimmerman,1983;Sheevlin and Porter,1992)。因此,笔者将企业规模纳入纳税能力指标模型中,构建了一个包括企业规模、营运能力、盈利能力、发展能力、偿债能力5大项指标的纳税能力指标体系,在各项指标的权重系数设置上,参考了国家税务总局印发的《微观税收分析指标体系及方法》。对企业规模的测算主要参考了工信部2011年下发的《关于印发中小企业划型标准规定的通知》中对于房地产开发企业规模的评判指标,使用企业的资产总额和营业收入两个指标进行测算。计算公式如下:

企业规模=(资产总额指标得分+营业收入指标得分)/2 (2)

由于不同的指标具有不同的量纲和量纲单位,为了不影响数据分析的结果,我们需要对数据进行无量纲化处理,本文采用目前较为普遍适用的线性比例法来进行无量纲化处理。公式如下:

其中yi是第i个指标无量纲化后的值;xi为该指标的原值;maxxi和minxi分别是该指标原值中的最大值和最小值。

2.2.2 确定权重系数

笔者采用变异系数法来衡量企业规模、营运能力、盈利能力、发展能力和偿债能力这5项指标的权重系数。变异系数法的原理是通过计算各指标实测数据的差异程度来确定指标权重的大小,指标内部数据差异性较大,则该指标对评价对象的区分作用越大,其权重分配值也就越大。应用变异系数法求各项指标的权重系数:

其中:Wi为第i项指标的权重系数,Vi为第i项指标的变异系数,也称为标准差系数。Vi的计算如公式(5):

其中:σi是第i项指标的标准差,xi是第i项指标的平均数。

按照变异系数法公式计算出50个样本企业的企业规模、营运能力、盈利能力、发展能力、偿债能力5个指标的权重系数,将样本企业每个财务指标无量纲化后的值按照对应的权重系数进行加权平均得到了纳税能力的计算公式,如(6)式所示:

其中:Yi是第i个指标无量纲化后的值;Wi为第i个指标的权重系数,m为指标个数。

在金税三期征管系统逐项提取了样本企业的相关数据后,分别计算出50个样本企业的纳税能力得分,并按照从大到小的顺序进行位次的排序。

2.3 效能位差的计算和高风险纳税人识别

计算50个样本企业的税负的位次和纳税能力的位次之差,即样本企业的效能位差,公式如下:

计算结果显示,26个样本企业的效能位差为负数,22个样本企业为正数,2个样本企业正好为0。

效能位差为负数的企业,即税负的位次排名高于纳税能力的位次排名,说明该企业与样本群中其他企业相比,实际缴税较为充足,税法遵从度较高;效能位差绝对值越大说明税法遵从度越高,存在的税务风险越低;效能位差为正数的企业,即税负的位次排名低于纳税能力的位次排名,说明该企业与样本群其他企业相比,实际缴税情况较差,税法遵从度较低;效能位差绝对值越大说明税法遵从度越低,存在的税务风险越高。

2.4 结果验证

笔者采用比较高税务风险企业和低税务风险企业的实际税收流失程度的方法,对效能位差法的有效性和准确性进行验证。企业实际税收流失程度用纳税评估补交税款与应缴纳税款的比值来表示,公式(8)如下:

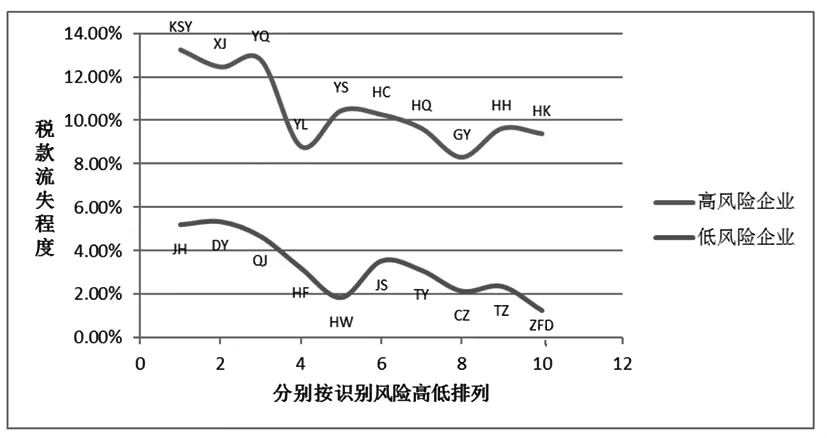

2018年,A市税务部门对运用效能位差法识别出的前10位高风险企业和前10位低风险企业逐一实施纳税评估,笔者根据评估查补的税款,计算20户企业的税款流失程度,根据计算结果绘制出带连接线的散点图1。

从图1可以发现,参与验证的20户企业中,通过效能位差法识别出的10户高风险企业的税款流失程度明显大于按该方法识别出的10户低风险企业的税款流失程度 (平均值分别为10.49%和3.25%)。此外,当我们将20户企业的税款流失程度按照由大到小的顺序排列,可以发现,它与运用效能位差法识别出的税务风险的排列顺序是一致的,这说明运用效能位差法能够较为准确地识别出税务风险较高的企业。

3 结论

图1 参与验证企业税款流失程度排列

通过上述实证研究证明了效能位差法在行业税务风险识别中的科学性和有效性。但是我们也要意识到,在应用该方法对行业税务风险进行识别时,要注意以下四个方面的问题:一是对企业纳税能力的衡量应采用多指标体系。企业纳税能力是企业运营情况的综合反映,只有综合各项税源特征,构建科学的多指标体系才能对企业纳税能力做出全方位的评价。二是从理论上来说,在同样的税收政策环境下影响企业实际纳税情况的除了税源质量和企业规模以外还有很多其他因素,例如,会计核算方法的差异、企业的议价能力、发票的取得充分与否等因素都会影响到企业的实际纳税情况,事实上这也是效能位差始终存在的原因。因此,在应用效能位差法进行行业税务风险识别时,要结合企业的实际情况做进一步分析。三是衡量企业纳税能力的财务指标有很多种。由于税源质量的复杂性和多样性,可以选取不同的财务指标来衡量企业的纳税能力,选取的财务指标不同,可能会影响到纳税能力计算的结果。因此对于指标的选取要借鉴更多的经验,并在实务中不断加以修正。四是纳税能力模型中指标体系中的权重赋值合理与否,对评价结果的科学性、合理性起着至关重要的影响,若某一因素的权重发生变化,将会影响整个评判结果,因此,赋值必须做到科学和客观。

猜你喜欢

山西财税(2022年4期)2022-05-23

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

湖南税务高等专科学校学报(2021年3期)2021-07-21

现代经济信息(2020年34期)2020-06-08

学习月刊(2016年4期)2016-07-11

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

山西大同大学学报(社会科学版)(2015年6期)2015-01-22

现代财经-天津财经大学学报(2014年12期)2014-02-28