移动支付风险分析

2020-05-25 02:57骆桐苗芳

对外经贸 2020年4期

关键词:移动支付

骆桐 苗芳

[摘要]移动支付作为中国电子商务领域的一个新亮点,与传统支付方式相比,它能够突破时间、地点的限制,推动交易活动的有效进行,如今已成为人们日常生活中重要的支付手段。但其在发挥便利性的同时也存在一些安全隐患,如何使其健康良性发展成为一个急需深究的新问题。旨在对移动支付存在的问题尤其是风险安全问题进行分析。

[关键词]移动支付;交易规模;技术风险;控制体系风险

Abstract: As a new highlight in the field of e-commerce in China, mobile payment, compared with traditional payment methods, can break through the time and place restrictions and promote the effective conduct of transaction activities. Now it has become an important means of payment in People's Daily life. However, there are some safety hazards in its convenience, and how to make it develop healthily becomes a new problem that needs to be studied deeply. This paper aims to analyze the existing problems of mobile payment, especially the security risks.

Key Words: Mobile Payment; Deal Size; Technology Risk; Control System Risk

移动支付,一种新兴电子支付方式,是指允许用户使用移动终端来支付其消费的商品或服务的行为统称;移动支付的兴起及发展,使互联网、终端设备、金融机构能够有效联合起来,在世界范围内开创一个新型支付体系。由于移动支付的发展,使得人们在享受电子产品的同时,實现了即时支付的功能,消费者在称赞移动支付的便利性和高效率的同时,其风险也不容小觑。

一、移动支付的全球发展现状

近年来全球移动支付用户数量日益增加,移动支付的普及已不可阻挡。GSMA在 “State of the Industry Report on Mobile Money”的报告中说明,2018年全球移动货币行业新增1.43亿注册客户,账户总数达到8.66亿美元。未来随着移动支付行业发展创新和互联网金融的普及,世界移动支付使用范围将会有很大增长。图1反映了近年来世界移动支付产业的成交规模。

(一)国外移动支付发展现状

近年来移动支付作为一种新型支付方式在世界各地快速发展,其发展前景广阔且发展势头极为强劲,市场规模快速扩大,其中日本、韩国、肯尼亚是移动支付在国外发展的典型代表,日本更是有着“移动支付之父”的美称。

1.欧洲移动支付业务的发展

从移动支付的发展历史来看,欧洲各国移动支付产业起步较早,历经长久发展后运作模式也较为成熟和规范。欧洲以多国运营商联合运营为主。据Visa2016数字支付研究显示,2016年已有54%的欧洲人进行移动支付,《2018年世界支付报告》指出,2018年欧元区以745亿次位居无现金支付总次数全球排行榜的第二,未来欧洲各国尤其是法国、德国、意大利的移动支付规模将会有巨幅提升。

2.美国移动支付业务的发展

美国是互联网的发源地,其移动支付是以金融机构主导和第三方支付平台主导两种模式为主。根据2016年消费者调查,美国人目前对移动支付的发展还在适应阶段,大部分的用户选择信用卡支付,仅有15.4%的移动支付用户使用指定的在线钱包。我国移动支付发展时间虽晚于美国,但发展规模却远超美国。

3.日韩移动支付的发展

在亚洲的众多国家中,韩国和日本移动支付产业发展较为成熟。日本是移动支付发展最早也是普及率较高的国家,其产业发展程度远超美国和欧洲。日本移动支付业务是移动通讯运营商主导模式,现已具备相当的规模。《2018年世界支付报告》显示,截至2018年9月,日本手机支付用户数突破4900万;在韩国,移动支付业务是运营商与银行合作主导模式,其手机支付渗透率已接近60%。

4.非洲移动支付发展

在非洲,一些国家如赞比亚、南非、肯尼亚、尼日利亚、刚果等都推出了移动支付业务。非洲移动支付业务之所以能够发展起来,主要是因为在非洲移动支付业务对传统银行业务的补充作用明显。在一些没有传统银行分支机构的地方,消费者可以通过移动支付的方式购买商品。在非洲肯尼亚地区,2018年有2300万人经常使用移动支付业务,其比例为全国成年人的74%。

(二)中国移动支付发展现状

1.发展规模增长迅速

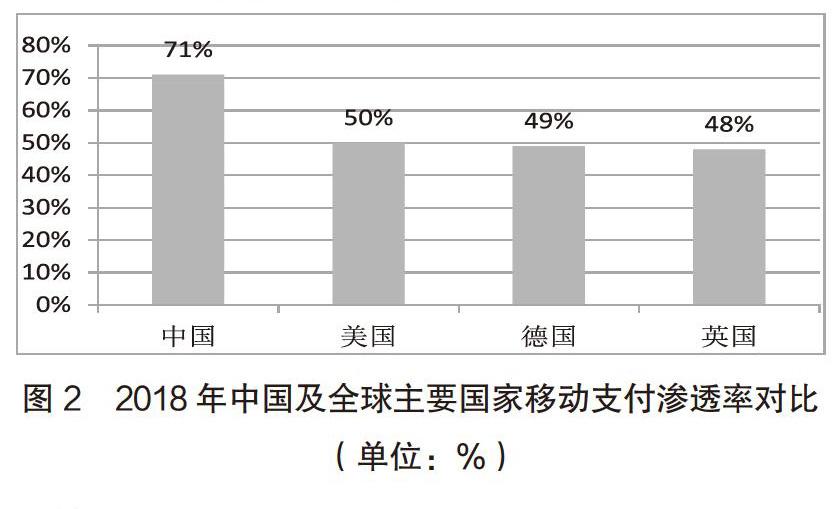

中国移动支付蓬勃发展,目前支付规模已达到全球第一且渗透率遥遥领先(各国渗透率对比详见图2)。近年来在互联网金融的推动下我国移动支付蓬勃发展,为美国移动支付规模百倍。据中国支付清算协会数据显示,近五年来移动支付规模年增速高达117.6%;2017年我国移动支付规模达202.93万亿元,全球排名第一;2018年1—9月我国移动支付业务成交428.2亿笔,总金额为199.2万亿元,同比分别增长54.9%和33.5%。

在近些年间,中国移动支付用户发展速度迅猛,在短短的四年时间里就增长了将近三倍。中国银联一项针对移动支付的调查显示,2018年中国手机支付的用户规模为5.7亿人。目前的中国有将近一半的人在使用移动支付,可见移动支付在中国的发展速度。

2.竞争激烈,支付宝更受青睐

据相关数据显示,2017年偏好使用支付宝进行移动支付的用户占比65%,偏好微信支付的用户占比31%,在如此多的移動支付平台激烈的竞争中支付宝和微信支付脱颖而出。

3.渗透众多行业领域

移动支付在满足用户便捷化需求的同时渐渐融入到民众生活的各个领域。它可以与多方面开展合作,目前在衣食住行、教育、培训、医疗健康等领域为用户提供了多样且便捷的各类服务,具体可划分为个人类、消费类和金融类三大类别。移动支付不仅能给用户提供便捷化的服务,并且已经成为众多企业的日常业务。从发展趋势看, 未来移动支付的发展空间已不再局限于支付本身, 而更多在于其衍生业务, 涉及生活中购物、旅游、出行、教育、医疗、缴费、理财、保险、证券、基金、财富管理、信用贷款、公益、金融服务、公共服务等方方面面, 在改善民生与服务经济发展中发挥着重要作用。而且支付产品将更加智能化。随着大数据、云计算、区块链等科技手段与移动支付的结合发展, 移动支付的自主性和便捷度将伴随智能化支付媒介实现质的飞跃, 支付机构将为每个人提供其所需的个性化和专属化服务, 满足客户多元化支付体验。

二、我国移动支付发展中存在的问题

(一)相关法规体系不健全,机构监管难度大

社会健康有序运行需要强有力的法律约束,同样每个行业的发展也需要相应完善的法律机制才能保证行业的平稳进步。而我国移动支付行业存在风险的原因之一便是行业法规不健全,主要体现在:一是目前对移动支付监管所依据的法律主要为部门规章及一些规范性文件,它们均属于规章制度,不具有强制约束力,无法对移动支付行业进行强有力的约束,故无法保障移动支付消费者权益。二是移动支付及其衍生业务涉及多个管理机构,但各监管机构之间缺少有效合作机制,容易导致监管不到位,行业监管效率不高。我国监管体系的不完善,随时威胁着用户的财产安全,不利于移动支付的发展。

(二)技术风险

移动支付的技术风险主要体现在互联网本身存在的安全隐患,如网络漏洞、黑客等问题。移动支付的载体为互联网技术,因此互联网技术的漏洞势必也会影响到移动支付行业的安危。技术风险主要体现在支付密码被破解和信息泄露等情况,很多移动支付用户都曾面临过密码被盗的情况,这种风险发生的概率较大。此外由于互联网的漏洞,部分不法分子会通过各种方式来盗取移动支付用户的信息,而信息一旦泄露将会引发一定风险。

(三)控制体系风险

移动支付是一种链接渠道,由第三方支付机构将客户、金融机构、零售商联系在一起,一旦第三方支付机构内部控制体系出现问题,就很容易产生风险。第三方机构存在部分问题,主要是风险预警体系不完善,不能够提前预测可能发生的风险,不利于将风险的损失降到最低。由于我国移动支付用户规模庞大且该行业渗透各个领域,导致其控制体系很难做到全面化,便会导致一定的风险。移动支付各领域在内控的过程中对于风险的防范也没有相应的应急措施,这就导致其在面对突发风险时不能及时有效地解决。内部控制存在问题会牵连到第三方机构,也会影响到链条的其他端点。

三、对我国移动支付发展的相关建议

(一)健全相关法律体系,提升用户安全意识

移动支付未来发展前景十分可期,为了推动该行业健康有序发展,需进一步优化其发展环境,这就要求不断完善相关法律法规,对阻碍该行业发展的违法违规行为给予打击。健全行业法律体系,需要从多方面做起。我们要对移动支付用户作为消费者的权利予以保护,明确侵害移动支付用户权益的各种违法违规行为。除此之外,用户风险也是导致移动支付行业存在安全问题的一种隐患。作为移动支付的使用者,我们要增强自我保护意识,提升个人防范意识,看管好自己的个人财产,切实保护财产安全。在日常生活中要看管好自己的银行卡、身份证等重要物件,不要随意连接陌生的网络,不轻易把重要密码以及短信验证码告诉别人,并且不要随意把手机借给他人使用。要注意更换支付设备时,务必注销掉原有的登录记录。

(二)加强技术革新

互联网技术漏洞是移动支付存在安全隐患的另一诱因,要想降低移动支付技术风险,就应从源头—互联网技术风险抓起。在用户使用移动支付业务的过程中,相关平台要防止不法分子借助非法手段盗取用户信息进而威胁用户财产安全,要确保只有合法用户才能执行相应的支付权限。为防止网络黑客入侵,第三方企业应加强防火墙,防范潜在风险。相关机构要采取多方面的措施保护用户的私人信息。首先,大部分用户会选择手机作为移动支付工具,因此需要研发安全技术来防止手机登录支付信息被盗。其次要重点保护客户信息,严防信息泄露。并且还要研发更加安全的支付方式,普及指纹支付、虹膜支付、人脸支付等生物技术支付方式。

(三)建立完善内部控制体系,提升监管评估体系

投建完善的内部控制体系,提升评估体系是移动支付安全性的保障。目前国内移动支付内部控制体系不完善,存在一些问题。对比欧美等国的移动支付监管体系,有很多值得我们学习的地方。欧盟移动支付监管注重机构监管,力求创造公平且安全的竞争环境,致力于保障用户的财产安全、信息安全等,并严厉打击反洗钱犯罪。欧盟的监管体系给我国的启示是:建立完善的机构监管体系,要求各部门在工作过程中相互配合且相互监督,谨防内控问题导致用户财产受到损害,同时建立内部控制体系,彼此相互监督,能够将风险从内部化解。

而美国的监管体系比较值得我国借鉴和学习的是其采取鼓励创新的监管政策,更侧重于对机构业务行为过程的监督。对我们而言,补充相关法律法规,顺应发展潮流革新监管方式极为重要。此外,我国还应建立应急解决问题的通道,将已发生风险按照影响力进行分类及时处理重大风险,将各方损失降到最低。并且,第三方机构要加强内部员工的培养,提升员工素质,引导其发挥良好的敬业精神,谨守职业道德,竭诚为用户服务。

[参考文献]

[1]张念,王毅磊.中国移动支付发展的现状及问题——以支付宝为例[J].现代营销(下旬刊),2019(3):50.

[2]马文婷.移动支付APP项目的风险管理[J].智库时代,2019(7):224+232.

[3]杨小霈.浅谈移动支付的发展现状、问题及对策[J].现代营销(经营版), 2019(1).

[4]王鑫.互联网环境下计算机网络数据安全加密技术[J].移动通信,2019,43(3).

[5]陈秀云.移动支付背后的隐忧及对策[J].时代经贸, 2018(35)43(3):49-53.

[6]陈旭双, 金环.浅析中国移动支付行业的现状与发展趋势[J].时代金融, 2018 (24):168.

[7]迟永慧,第三方移动支付的风险与监管对策[J].现代管理科学,2016 (11).

[8]郑家俊,王爽.我国移动支付发展现状及问题研究[J].现代经济信息,2017 (21) .

[9]中国人民银行泰州市中心支行课题组,谢宁.欧美移动支付监管的主要做法及对我国的启示[J].金融纵横,2017(4):50-55.

(责任编辑:郭丽春 梁宏伟)

猜你喜欢

中国经贸(2016年22期)2017-01-16

财会学习(2016年23期)2017-01-07

电子技术与软件工程(2016年22期)2016-12-26

现代经济信息(2016年27期)2016-12-16

山东青年(2016年9期)2016-12-08

商场现代化(2016年18期)2016-07-19

中国市场(2016年24期)2016-07-06

人民论坛(2016年11期)2016-05-17

商(2016年3期)2016-03-11

中国市场(2016年8期)2016-03-07