我国农业保险经营效率研究

——基于公司视角

2020-05-25 02:44:16刘素春刘昕怡

山东财政学院学报 2020年3期

刘素春,刘昕怡,刘 娟

(山东财经大学 保险学院,山东 济南 250014)

一、引言及文献综述

农业不但是国民经济的基础产业,还承担着保障国家粮食安全的重要功能[1]。由于农业存在天然的弱势性,在由传统农业向现代农业转型的过程中离不开农业保险的支持[2]。农业保险作为强农惠农政策的重要手段,在实施“乡村振兴”战略和深入推进农业供给侧结构性改革过程中,充分发挥了经济补偿、促进灾后恢复生产、保障农业安全生产的作用。在国家政策支持与各级财政补贴保费的背景下,农业保险获得了快速发展。农业保险已覆盖全国31 个省(区、市)的1 000 多个县市,承保农作物种类逐年上升,承保农作物种植面积逐年扩大。2018 年,我国农险保费收入达到572.65 亿元,比2004 年增长约152 倍,农险原保费占产险原保费收入比重也由2004 年的0.35%增长至5.32%①数据来源:根据中国银行保险监督委员会公布保险统计数据报告整理。。我国农业保险发展成就令世界瞩目,农业保险市场规模2019 年稳居亚洲第一、世界第二。随着我国农业保险制度体系日益完善,越来越多的保险公司涉足农业保险领域,我国农业保险走到转型升级的十字路口。在此背景下,国内保险公司农业保险经营效率如何? 如何提升农险经营效率、推动农业保险高质量发展? 这些问题成为业界和学界共同关注的热点。

国外学者最早于20 世纪90 年代开始运用DEA 模型对产险市场、寿险市场及整体保险市场的运行效率问题进行了研究。Worthington 和Hurley[3]运用非参数方法检验澳大利亚46 家保险公司成本效率、经营效率、纯技术效率和规模效率。Brockett 等[4]通过数据包络分析来检验美国财险公司的效率。Luhnen[5]利用DEA方法对1995—2006 年间德国财产责任保险公司经营效率进行了全面测算与分析。Chen 等[6]利用DEA 方法与Malmquist 指数测度了美国各财产责任保险公司转制前后的效率。Kader 等[7]采用DEA 方法探讨了17 个伊斯兰国家非寿险公司的成本效率,并分析了各国非寿险公司的成本效率和董事会组成之间的关系。Reyna和Fuentes[8]利用DEA 模型评估了墨西哥保险市场效率,认为其保险市场并未出现显著的生产率提升迹象。

国内已有不少学者对保险公司效率进行了研究,但关于保险公司经营农险的效率方面分析不多,已有的研究是对专业型农业保险公司、非专业型农业保险公司或者将两者混合进行研究。赵红[9]对我国专业型农业保险公司经营效率进行了分析。卜振兴[10]使用一阶段DEA 模型与Malmquist 指数模型对比分析了专业型农险与非专业型农险的效率值。李心愉等[11]利用BCC 模型和Tobit 模型,孙蓉和奉唐文[12]采用SBM 模型和DEA 窗口分析法分析了我国农业保险开展效率,并认为农险经营效率整体上还处于较低水平。姜丽媛和张樱馨[13]利用DEA 模型,在财产保险公司中选取样本对其农业保险经营效率进行研究。

现有文献研究主要采用DEA 模型及相关衍生模型进行效率测度,未剔除外部环境因素干扰[14],使各农业保险真实的经营效率未能得到充分体现。本文的创新之处是同时运用三阶段DEA 模型和Malmquist 指数分析法,在剔除环境变量与随机因素后,分别从动态、静态角度分析我国保险机构农险经营效率的变化情况,以提髙我国农业保险经营效率测度的准确性与科学性。

二、测度方法与模型构建

(一)三阶段DEA 模型

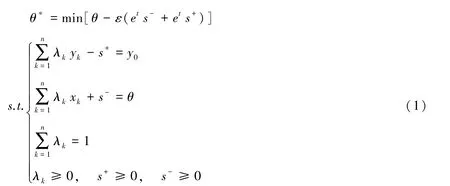

DEA 方法属于效率测度中的非参数估计方法,其结果不易受主观因素影响、操作简易、方便有效,最早由Charnes 等[15]提出。此后Fried 等人[16]对其做了进一步研究,在原DEA 模型的基础上引入SFA 回归模型,根据回归结果确定投入指标“好坏”程度,继而对其进行调整,得到三阶段DEA 模型方法,被学者广泛运用。

1.第一阶段:基于原始投入与产出变量的DEA 分析

鉴于农业保险市场效率评估的多变性,选择传统的规模可变、投入导向BCC 修正模型,该模型下的技术效率(TE,Technical Efficiency)也表示为规模效率(SE,Scale Efficiency)与纯技术效率(PTE,Pure Technical Efficiency)的乘积。模型构建如下:

其中,x、y分别表示n个投入、产出向量,θ为决策单元有效值,θ*为代表各决策单元的综合效率,λk(k=1,2,…,n) 表示各农险公司投入和产出的权向量,s+和s-表示为投入项和产出项的松弛变量,ε为阿基米德无穷小量。

2.第二阶段:SFA 模型剔除环境及随机误差

沿用一阶段DEA 假设,第二阶段构建投入导向的SFA 成本边界模型,将获得的各决策单元的投入松弛变量作为被解释变量,将环境因素和随机误差等因素作为解释变量,对差额值进行分解。构建SFA 方程为:

其中,Sjk是属于第k个决策单元的第j项投入松弛变量。

Zk =(Z1k,Z2k,…,Zrk) 为可观测到的r个外部环境变量;β j反映环境变量对投入松弛变量Sjk的影响程度;vjk和ujk可反映统计噪音和管理无效率,二者之和为模型混合误差项,并假设两随机变量独立不相关。为分离随机扰动因素,对vjk进行估计,采用罗登跃[17]的方法,有:

进一步调整环境因素对投入额的干扰,采用Fried 等[16]提出的调整后公式,如公式(5)所示:

其中,是调整后的投入,xjk是调整前的投入,是对外部环境因素进行调整,[maxk(Vjk)-Vjk]是将所有决策单元置于相同外部环境状态下。

3.第三阶段:调整后的DEA 模型

第三阶段DEA 方法类似第一阶段的传统DEA 方法,使用经第二阶段调整后的新投入变量,再次运用传统DEA 方法来度量,得到调整后的效率值。经过调整的效率值是剔除外部环境影响后的各保险公司经营农险的效率值,该值更能反映各公司投入转化成产出的能力,得到的结果更加真实客观。

(二)Malmquist 指数模型

三阶段DEA 是从静态的角度对决策单元的效率值进行分析,为了全面分析各保险公司在2013—2017 年间经营农险的效率变化情况,通过Malmquist 指数模型进行动态研究。Malmquist 指数模型用于测度在时期t的技术条件下,从第t期到第t+1 期的技术效率变化情况。全要素生产率的Malmquist 指数计算公式如下:

(xt+1,yt+1)、(xt,yt) 分别表示t+1 时期和t时期投入与产出的向量,表示生产配置到t+1时刻前沿面的位置。M>1 时,表示我国农险市场的全要素生产率呈上升趋势;M =1 时,表示无变化;M<1 时,表示呈下降趋势。Malmquist 指数可以分解为三部分:

Effch 为技术效率指数,描述了相邻两个时期农险经营效率水平的变化情况,技术效率指数又可分解为纯技术效率变化指数(Peach)与规模效率变化指数(Sech),其变动受二者影响;Tech 为技术进步指数,描述了各保险公司科技发展水平的变化,即整体科技创新能力的提升与发展对全要素生产率的贡献程度,如农业保险产品的创新、保险公司理赔技术的改进等。

三、数据来源

(一)样本数据

我国《农业保险条例》于2012 年公布,2013 年3 月1 日起施行,标志着我国农业保险业务发展进入了有法可依阶段,各公司经营农业保险业务日渐规范。为更好地观测条例实施后各公司经营农险的效率,决定选取2013—2017 年共5 年的数据展开研究。根据2014 年《中国保险年鉴》记录,2013 年我国共有29 家经营农险的保险公司,其中22 家保险公司农险保费收入在一千万以上,剩余七家农险保费收入规模较少予以剔除。同时在决策单元的选取上,考虑资料的完整性,剔除数值残缺样本,如平安产险员工人数指标合并在集团内,无法区分产险和寿险员工人数故而剔除;太平财险出现奇异样本;中原农险2015 年成立;浙商、华农财险单一年份数据缺失予以剔除。最终挑选出17 家保险公司作为样本,其近几年的总市场份额均占据整个农险市场95%以上,具体情况如表1 所示。

表1 2013—2017 年17 家农业保险公司市场份额 单位:%

(二)变量选取

以我国农险市场实际运行情况为依据,考虑相关数据可得性及数据量化可行性,选取相应的投入、产出指标与环境变量指标。考虑到农业保险的经营过程中,保险公司是作为代办公司,其投入农业保险的各方费用及资本很难从其他业务中分离,最终选取员工人数、固定资产、金融资本和营业费用四大类作为投入指标。因不同公司农险所占业务比重差异性太大,参考孙蓉和奉唐文[12]的数据处理方法,对上述指标进行处理,以员工人数为例,调整后员工人数=员工人数×(农业保险保费收入/财产险保费收入)。在产出指标方面,考虑到农业保险作为政策性险种,保费收入能够反映各公司农险业务的开展能力与经营状况,赔付支出体现了各公司的保障能力与水平,所以选取农业保费收入与农业保险赔偿支出这两个指标。各保险公司农险经营效率的外部环境影响因素方面,考虑到环境因素影响决策单元效率但又无法实现直接控制,最终决定选取保险公司的性质(是否为专业型农业保险公司)、各公司已开展政策性农险的年限以及各保险公司农险业务占据农险市场的市场份额为环境变量。指标选取情况见表2。

表2 投入产出指标及环境指标

四、实证分析

(一)第一阶段DEA 分析

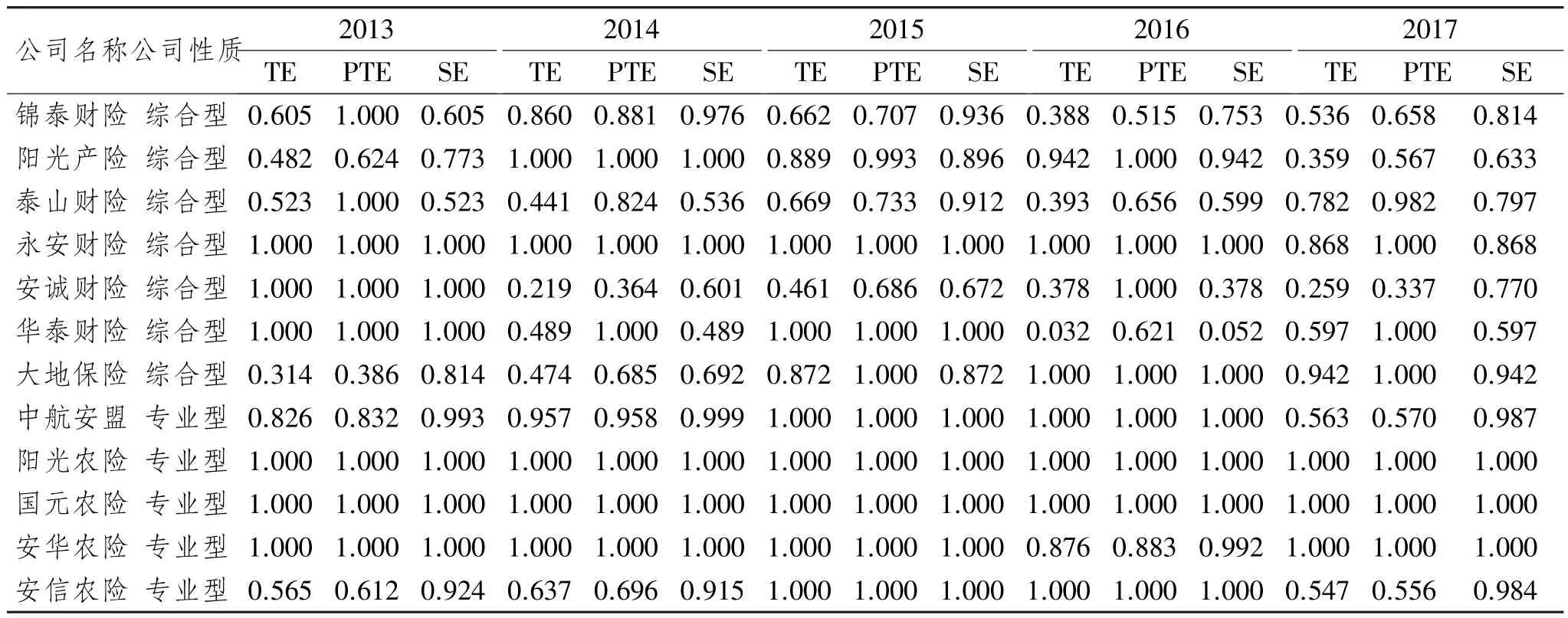

采用Deap2.1 软件,运行规模可变、投入导向的BCC 模型对效率水平进行测算。将原始的投入产出数据直接导入测算,分别计算出17 家保险公司在2013—2017 年间经营农险的技术效率(TE)、纯技术效率(PTE)和规模效率(SE),结果如表3 所示。

表3 调整前2013—2017 年我国各保险公司经营农险效率

在不考虑外部环境变量和随机噪声的情况下,通过运算结果显示,2013—2017 年间,DEA 有效的单元数量在6~9 个之间波动,即每年大致有6~9 个公司处于最优经营规模状态。其中,仅有阳光农险、国元农险的规模效率和纯技术效率均一直处于最优状态,发展最优且最为稳定;综合型财险中的人保财险、太保产险、永安财险、阳光产险与专业型农险公司中的安信农险,有四年处于前沿面,发展较为良好;锦泰财险、泰山财险纯技术效率起初高于规模效率,但随后两年规模效率得到提升,纯技术效率却出现下降,说明以上两家公司在后期的经营过程中过度关注农险经营规模的扩大而忽视了技术的提高;大地保险在注重技术提升的同时注意提升规模效率,2016 年成功跻身技术效率前沿面;中航安盟2014 年起开始注重纯技术效率提升,整体效率提升明显,但发展并不稳定,2016 年由于规模无效率导致了技术效率下滑,2017 年由于纯技术效率下降而整体效率下降明显。

整体来看,除2013 年和2016 年外,17 家保险公司其余年份的规模效率水平更靠近凸性的生产前沿面,发展并不稳定。其中,拉低我国各综合型财险公司农险经营效率水平的主要因素,2013 年与2016 年是规模效率不佳,另外三年是纯技术效率不足;专业型农险2013 年、2014 年与2016 年技术效率因规模效率低而被拉低,2017 年是因纯技术效率水平不足。通过综合型财险公司与专业型农险公司对比也可以发现,多数专业型农险公司的综合技术效率、纯技术效率与规模效率水平均比综合型财险公司高。由于上述评价结果并未将外部环境因素和随机因素的作用成分排除在外,无法真实反映出17 个决策单元在五年内经营效率变动的真实情况,所以还需通过第二阶段,对数据做进一步调整和测算。

(二)第二阶段SFA 分析

将第一阶段分析结果得到的各决策单元投入变量的松弛量作为SFA 方程的因变量,经营农险年限、农险市场份额与公司性质为自变量,运用frontier4.1 软件进行回归分析,得出结果如表4 所示。

表4 第二阶段SFA 回归结果

下面对3 个环境变量的计算结果进行分析:

(1)经营农险的时间长短对固定资产、员工人数、经营费用及金融资本的松弛程度均产生一定的正向作用。保险公司经营农险的时间越长,其在这四项投入上的冗余程度就会越高,出现投入浪费程度情形的概率也相应增加。

(2)市场份额对四项投入松弛变量均在1%水平下通过显著性检验。且对固定资产、员工人数、经营费用及金融资本的松弛变量系数均为正值。表明公司市场份额的增长有助于优化资本投入程度,减轻经营费用的浪费。

(3)公司性质对各个投入松弛变量都在1%水平下通过显著性检验,对固定资产、金融资本投入松弛变量系数为负,其他各项为正。这说明,相较于综合型财险公司而言,专业型农险公司在员工人数、经营费用方面产生了一定的冗余。

实证结果进一步表明,外部环境的差异会对各公司经营农险的效率产生差异化影响。各农险公司非经营管理水平的差异,可能会对各保险公司的经营效率产生影响。一些经营管理能力差的农险公司可能因为外部环境因素或随机因素作用而具有较高的效率。为了获取更加真实的效率水平,有必要调整原始投入量,分离环境因素以及随机误差项,并将所有经营农险的保险公司置于同一外部环境中。

(三)第三阶段调整后的效率分析

根据第二阶段SFA 分析结果来调整投入项,得出2013—2017 年我国各保险公司经营农险效率的真实水平,如表5 所示。

表5 调整后2013—2017 年我国各保险公司农险经营效率

续表5

对比表3 与表5 可知,剔除环境变量和随机因素的干扰后,运行结果显示各保险公司经营农险的效率有升有降,且因为部分保险公司经营农险效率下降的幅度大于上升的幅度,导致了各年份平均技术效率值、平均纯技术效率值与平均规模效率值的不同程度降低。其中,人保财险、中华联合和安华农险2013—2017 年的纯技术效率值与规模效率值比一阶段均有所提升,而太保产险、国寿财险、紫金财险、阳光产险、锦泰财险、安诚财险和安信农险效率值则相较于一阶段出现下降,阳光、国元农险效率值稳定性较高。比较而言,人保财险、中华联合作为国内较早且长期开展农险业务的保险公司,中航安盟作为首家被批准以专业型农险公司身份进入中国市场的境外保险公司,三家公司均在农险市场中发挥了“领头羊”的带头作用。我国专业型农险公司则凭借其专业优势,经营效率明显优于综合型财险公司。

根据各保险公司2013—2017 年调整后的纯技术效率与规模效率绘制散点图(见图1)。

图1 第三阶段保险公司农险经营纯技术效率与规模效率散点图

如图1 所示,如果以0.7 作为判断效率高低的标准,可将保险公司分为五类:(1)“双高型”保险公司。人保财险、阳光农险、国元农险五年时间内均处于前沿面,说明这些公司资源配置相对合理,各投入生产要素均得到了较为充分的利用,技术效率施展到最高水平,投入产出效率相对较高,应继续保持这一状态。中华联合、太保产险、永安财险、安华农险、国寿财险、中航安盟与上述三家相比仍有效率进步空间。(2)“技高规低型”保险公司。华泰财险2014 年跻身“双高型”行列,但2016 年跌入“双低型”,规模效率显著低于纯技术效率。因而华泰财险在日常的经营过程中应注意适当提高公司农险业务规模。(3)“技低规高型”保险公司。紫金财险、锦泰财险(2013 年除外)、安信农险应注重加大高新科技在农险领域的应用,鼓励农险业务创新,实现经营效率的最大化。(4)“双低型”保险公司。总体来看,并未有保险公司长期处于这一阶段,安诚财险、华泰财险曾各自在不同年份跌入“双低型”行列,以上公司应在注重业务创新的同时不断扩大农险业务规模,以此提升总体经营效率。(5)“波动型”保险公司。泰山财险从“技高规低型”、“双高型”再到“双低型”、“双高型”,紫金财险从“技低规高型”到“双高型”再回至“技低规高型”,阳光产险从“技低规高型”到“双高型”再到“双低型”,跨度较大,发展极为不稳定。因此该三家公司在未来的发展过程中应先找准公司定位再谋求发展,尽量避免业务经营水平忽高忽低造成的不良影响。大地保险从“技高规低型”到“双低型”再到“双高型”,近三年发展已经较为稳定,发展势头良好。

(四)Malmquist 指数分析法

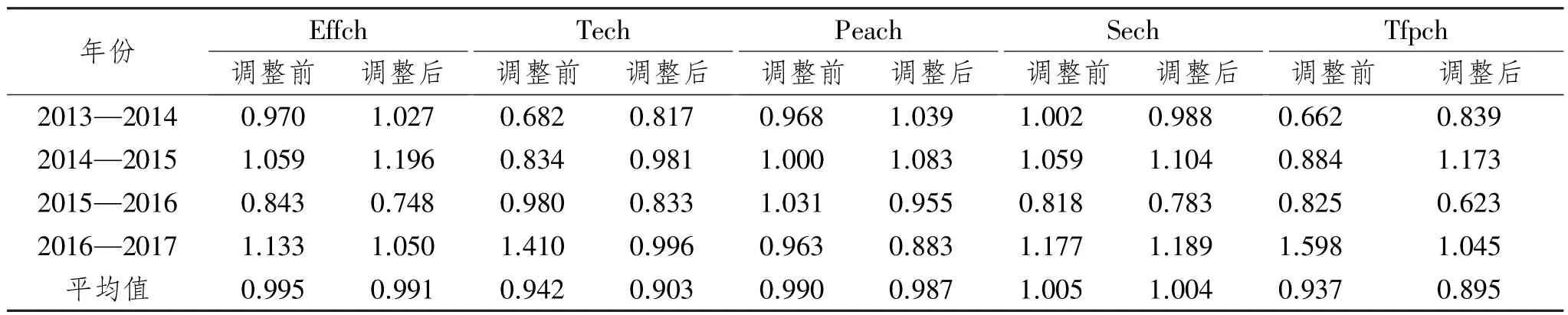

BCC 模型与调整后的模型都是从静态的角度来测算经营农险的保险公司的效率水平,即只能得到在一定时期内的效率水平,故而选用Malmquist 指数模型从动态的角度来衡量各个农业保险公司在一段时期内效率值的变化情况,选取2013—2017 年数据进行动态测算,运行结果如表6。

表6 调整前后我国农险公司DEA-Malmquist 指数分解结果对比

整体来看,调整后我国经营农险的保险公司2013—2017 年平均全要素生产率不稳定,呈现先降后升再降再升的波动趋势。五年间的全要素生产率(Tfpch)平均值为0.895,年均下降0.105。调整后的平均技术效率变化指数、平均技术进步指数、纯技术效率变化指数、规模效率变化指数及全要素生产率指数的平均值比调整前分别下降了0.4、3.9、0.3、0.1 和4.2 个百分点。根据全要素生产率的分解来看,近几年我国农险市场属于规模型增长,规模效率对全要素生产率增长的贡献最大,其次是纯技术效率,最后是技术进步指数。技术效率的增长主要是由规模效率引起的,反映出现阶段农险市场规模的合理扩大对全要素生产率的提升至关重要,但是技术进步和技术创新方面仍需多加重视。在同质化环境下,农险市场整体变动虽仍不稳定,但呈上升趋势,有更多的决策单元接近前沿生产面。

五、研究结论与政策建议

(一)研究结论

静态分析发现,调整后的专业型农险公司的效率整体水平高于综合型财险公司,说明我国专业型农险公司的投入要素利用效率达到了较高水平。综合来看,影响综合型财险公司与专业型农险公司效率的主要因素不同。同时,对样本保险公司的分类发现,17 家保险公司中,“双高型”最多,其次是“技低规高型”与“波动型”,而“技高规低型”和“双低型”最少。说明环境因素对多数保险公司综合技术效率具有利好影响。动态角度分析表明,剔除了环境因素和随机因素后,2013—2017 年平均全要素生产率波动起伏较大,且全要素生产率的提升主要得益于规模效率提高,受制于技术进步效率。

(二)政策建议

基于上述分析,提出以下建议:

1.采取个性化手段提升农险经营效率。针对我国专业型农险公司纯技术效率水平一直不佳的情况,建议在农业保险险种、农险增值服务等业务上进行创新,解决产品和服务的同质化问题,充分发挥专业农险公司的特色优势。资本雄厚的综合型财险公司在农险经营效率上并未出现规模经济,究其原因是部分公司为抢占市场,导致经营成本增加,出现资源浪费现象,对经营效率产生负向影响。因此,各保险公司应树立规模不等于规模效率的经营理念,以提升效率为目标,在扩大农险业务规模的同时注重自身效益,理性扩大农险经营规模。与此同时,农险部门不需过多员工投入,投入过多容易产生冗余,应加大复合型人才引入比例,试推行“1+1+x”集约化农险管理模式,即在1 个集中区域内,实行1 套农险业务班组,管理x 家分支保险公司的农险业务。

2.重视保险行业创新。将科技创新放到发展农险业务的优先地位具有重要意义,各公司应保持农险产品创新较快步伐,因地制宜创新特色农险产品,尝试推行农险“电子保单”。同时引入卫星定位、遥感、无人机等高新科技,利用大数据、云技术等新技术成果,增加农险产品与服务的附加值。

猜你喜欢

新西部(2022年3期)2022-04-13 22:20:53

金融理财(2021年4期)2021-04-27 17:53:40

农村百事通(2020年16期)2020-09-21 08:45:46

人大建设(2019年9期)2019-12-27 09:06:32

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

新商务周刊(2017年11期)2017-12-26 11:41:00

农村农业农民·B版(2016年2期)2016-05-30 18:19:09

演艺科技(2016年6期)2016-05-14 12:10:33

卫生职业教育(2016年19期)2016-03-13 05:39:02

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:25