政府会计制度下高校往来款项财务核算探析

2020-05-21 10:23戚伟琳辛伟童

中国市场 2020年14期

戚伟琳 辛伟童

[摘 要]往来款项具有发生频繁、占用资金量大的特点,若往来款项核算不准确,将导致收入及支出确认时发生错误,因此需要高校加以重视。文章将政府会计制度下高校典型的往来款项业务进行梳理,分析具体账务处理方法,为高校执行新制度下的往来款项业务处理提供一定的借鉴和思路。

[关键词]政府会计制度;高校;往来款;账务处理

[DOI]10.13939/j.cnki.zgsc.2020.14.143

1 引言

自2019年1月1日起,高校需要执行《政府会计制度》,不再执行《高等学校会计制度》。政府会计的实施,使得权责发生制在行政事业单位会计核算中发挥了作用,与原有的收付实现制相互结合又适当分离,实现了预算会计与财务会计的双功能、实行权责发生制与收付实现制双基础、最终呈现政府综合财务报告及决算报告双报告。往来款项是新制度执行过程中财务核算的重要内容,关系到收入支出确认的正确性,因此,本文将对政府会计制度下高校财务核算中的往来款项业务进行梳理分析,以期对高校在新政府会计制度下的业务核算提供有益参考。

2 基本往來款项账务处理

往来款项的账务处理的基本原则是分析该笔往来款项是否能够明确其用途及是否纳入预算管理,对于用途明确且应该纳入预算管理的现金收支业务,需要做对应的预算会计。

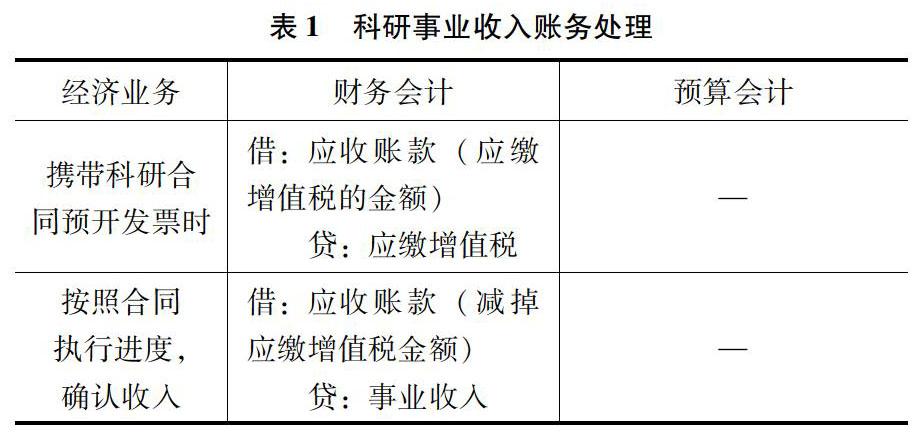

2.1 应收账款

此科目在高校中主要用于发生的事业收入、租金收入、其他收入等应收未收的款项。按照政府会计制度的要求,财务会计按照合同完成进度确认事业收入,预算会计在款项实际收到时予以确认收入。高校常见的是科研费未到账但是预开发票的情况,由于尚未开始履行合同,故先确认的应是应缴增值税的金额;但部分高校会在发票开具的同时,确认事业收入,笔者认为这样的做法应该是保证在开发票的同时,合同已经开始履行,否则会出现提前确认收入的情况。账务处理如表1所示。

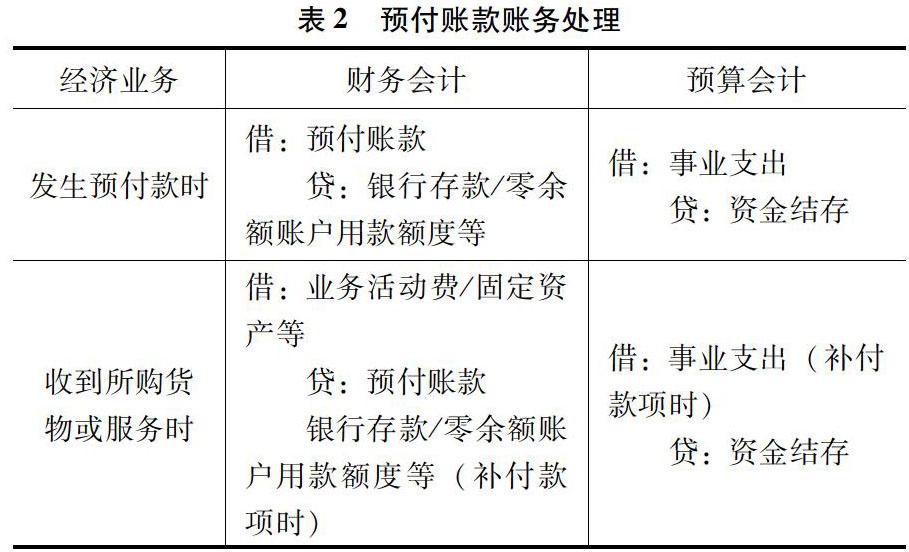

2.2 预付账款

本科目核算高校按照购货、服务合同或协议规定预付给供应单位(或个人)的款项,以及按照合同规定向承包工程的施工企业预付的备料款和工程款。以一般购货或服务为例,对应的账务处理如表2所示。

2.3 其他应收款

本科目主要核算暂付款项及其他垫付周转类款项。注意区分预付账款和其他应收款,其他应收款一般属于单位内部与购销行为无关的债权关系。高校常用的其他应收款明细科目主要有职工预借差旅费和备用金等。以职工预借差旅费为例,目前的处理方法主要有以下两种。

方法一是在报销差旅费时,根据对应的财务会计费用科目的金额来确认相应的预算支出,在暂付款时不确认预算支出。此种方法符合政府会计制度的账务处理要求。账务处理如表3所示。

方法二是在预借差旅费时确认预算支出,在报销时只对实际报销金额与借款额的差额部分确认预算支出。这种做法是因在预借差旅费时,已经可以明确资金用途为差旅费,并发生付款业务,即发生了预算管理下的现金收支业务,故要确认预算支出。账务处理如表4所示。

2.4 预收账款

本科目核算高校中的科研预收账款、租金预收账款等。以采用预收方式确认科研事业收入为例,由于在收到预收款项时,此笔款项的用途可以确定为纳入预算管理的科研收入,要对应确认事业预算收入。账务处理如表5所示。

2.5 其他应付款

该科目核算除预收账款、应付账款等以外的其他各项偿还期限在1年内(含1年)的应付及暂收款项,由于此类款项用途暂不明确,无法确定是否为纳入预算管理的现金,故不做预算会计分录。待明确用途后需确认收入时再做预算会计。账务处理如表6所示。

2.6 应付账款

应付账款科目核算因购买物资、接受服务等应付的偿还期在1年以内(含1年)的款项。在计算应付未付款项时不做预算会计分录,在实际支付时产生现金流出并确认事业支出。账务处理如表7所示。

3 结语

高校往来款业务涵盖了高校日常频繁发生的收入确认、资金支付、预借款项业务,是主要的资金收付业务类型,高校须加以重视。高校可借政府会计改革的契机,全面清理以前年度往来款项。往来款项的有效管理,有助于融通校内资金、提高财务管理质量。高校需要从实务层面出发,有效借助财务信息化手段,不断加强财务人员对于新制度的理解,准确核算财务事项,保证政府会计制度的准确执行。

参考文献:

[1]财政部.关于印发《政府会计制度——行政事业单位会计科目和报表》的通知(财会〔2017〕25号)[EB/OL].(2017-10-24).http://fgk.mof.gov.cn/law/getOneLawInfoAction.do?law_id=84716.

[2]财政部.关于印发高等学校执行《政府会计制度——行政事业单位会计科目和报表》的补充规定和衔接规定的通知[EB/OL].(2018-8-14).http://www.chinalawedu.com/falvfagui/22016/wa1808203705.shtml.

[3]财政部.关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知(财会〔2018〕34号)[EB/OL].(2018-12-06).http://kjs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201812/t20181213_3091998.html.

[作者简介]戚伟琳(1990—),女,汉族,广西贵港人,硕士,东北大学秦皇岛分校财经处,会计师,研究方向:政府会计制度、高校预算绩效管理;辛伟童(1991—),女,安徽太湖人,硕士,东北大学秦皇岛分校财经处,工程师,研究方向:财务管理。

猜你喜欢

商情(2017年29期)2017-09-14

商业会计(2017年6期)2017-04-06

财会学习(2016年19期)2016-11-10

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

考试周刊(2016年76期)2016-10-09