巨灾风险、税收政策与经济增长*

——基于动态随机一般均衡的视角

2020-05-21 08:04:38晁江锋武晓利郭君默

税收经济研究 2020年2期

◆晁江锋 ◆吴 洁 ◆武晓利 ◆郭君默

内容提要:从巨灾风险的视角出发,通过构建包含税收政策因素的动态随机一般均衡模型(DSGE模型),考察不同类型税收政策机制下巨灾风险对宏观经济的动态影响。研究发现:(1)仅包含企业所得税的税收政策情形对巨灾冲击的抑制作用明显优于消费所得税和劳动所得税的情形,且三类税收政策在巨灾经济体中的表现均优于无政府税收的情形。(2)从税收组合来看,包含企业所得税在内的税收组合对巨灾冲击的缓冲作用优于不包含企业所得税的情形。(3)企业所得税在巨灾经济体中的敏感性强于其他税种,其正向波动不利于政府部门对巨灾事件负面影响的控制。而消费所得税的作用机制恰恰相反,其正向冲击将有利于缓解巨灾事件对宏观经济的影响。劳动所得税和资本利得税的正向冲击对巨灾经济体也构成一定的负面作用,但其影响程度弱于企业所得税。

一、引言与文献回顾

自2008年次贷危机以来,巨灾风险对宏观经济的影响开始引起全社会的广泛关注。随着我国经济转型的持续升级以及全球经济一体化的逐渐深入,巨灾风险在国与国之间的传播也更加频繁,如何对巨灾事件做好事前预测、事中控制以及事后补救,成为政府部门政策制定的关键。众所周知,巨灾事件具有突发性强、破坏力大以及波及范围广等特征。然而,由于该类事件难以进行提前预测,其对宏观经济往往带来不可估量的损失。如2019年12月开始爆发的新冠肺炎疫情,其对我国经济造成巨大的负面冲击,仓储运输、批发零售以及旅游业等第三产业首当其冲,进而由于返工延迟等因素间接波及至产业链供给端,进一步导致制造业、房地产等行业的停滞。由国家统计局数据可以看出,2020年2月中国制造业采购经理指数(PMI指数)仅为35.7%,较1月下降14.3个百分点,其中生产指数下降最为明显,2月该指数为27.8%,较1月大幅下降23.5个百分点。这反映出新冠肺炎疫情对我国制造业生产活动的负面影响非常显著,也充分体现出巨灾事件对我国宏观经济冲击的严重性与复杂性。

在此背景之下,如何制定行之有效的财政货币政策,协调巨灾风险与经济增长之间的矛盾,将是灾后重建阶段需要关注的重要课题。其中,税收政策作为政府部门调节宏观经济的重要手段之一,其对我国经济的稳定增长有着重要意义。近年来,我国政府对税收制度的改革涉及诸多方面,一是征收管理方面,国地税的合并进一步加强了税收的社会治理作用,使得政府部门的征税成本下降,效率显著提升;二是税制结构方面,自“营改增”开始,我国结构性减税逐渐深入,税收政策对我国宏观经济的可持续发展以及全社会福利水平的提升均发挥了重要的作用,并对我国经济抵御巨灾风险具有非常重要的实践意义。

在我国税制改革过程中,部分学者从多个视角开展税收政策与宏观经济的相关研究。如一些观点旨在比较各种税制结构对经济增长的影响,Leeper et al.(2010)、Forni和Pisani(2012)基于多国数据验证了税制结构会影响宏观经济增长的路径。Siddhartha et al.(2017)考察不同收入分配点的征税模式对家庭收入的影响,并发现通过税收政策机制降低中低等收入家庭之间的收入不平等可以促进经济增长,但这种作用在中高等收入家庭之间不存在。国内学者严成樑和龚六堂(2012)基于内生增长模型,估算了不同类型税收政策对我国宏观经济的影响程度,结果发现资本所得税的征收比劳动所得税、企业所得税以及消费税具有更大的经济增长效应。黄赜琳和朱保华(2015)采用实际经济周期(RBC)模型,研究我国税收政策的经济效应,并发现劳动所得税和资本所得税税率的降低均能够促进经济增长。

也有研究将关注的焦点集中于税收政策与其他宏观政策的结合,考察政策组合拳对我国经济的作用机制。如贾俊雪(2012)研究我国税收政策与货币政策的协调性以及反经济周期的政策模式,并基于2008年金融危机事件进行对比分析,探讨该政策组合方式对我国宏观经济的影响。岳希明等(2014)通过考察税收制度整体表现出的累退现象,探讨税收政策对经济自动稳定效应的作用。卞志村和杨源源(2016)比较我国经济转型时期结构性减税政策与财政支出刺激政策在稳定经济增长方面的优劣。申广军等(2016)认为增值税改革的减税效应能够均衡供需水平,在较长时间内稳定经济增长。

关于巨灾风险理论的研究最早始于19世纪法国学者巴斯夏的“破窗理论”,其认为巨灾事件对宏观经济的影响是短暂的,但事件发生后会导致社会资源的重新配置,能够促进经济的再次飞跃。直至20世纪60年代,Kunreuther和Fiore(1966)、Hirshleifer(1966)分别研究地震灾害对区域经济的影响,正式采用“灾害经济学”一词进行理论研究。近年来,随着东南亚金融危机、次贷危机的相继发生,该理论的相关研究再次达到一个新的高潮。如Maillet和Michel(2005)以9.11事件为例,分析该突发巨灾事件对相关航空公司的股票收益的影响。Gourio(2012)将巨灾风险因素引入实际经济周期理论分析框架,考察巨灾风险对美国宏观经济波动的影响。陈彦斌等(2009)、陈国进等(2014)分别基于一般均衡模型,数值模拟巨灾风险对我国宏观经济、城镇居民财产分布以及福利成本的动态效应。

综上,税收政策因素对我国宏观经济的可持续增长具有显著作用,而当遭遇罕见灾难等突发性事件时,如何通过制定合理有效的税收政策,将对相关产业的灾后重建与复苏产生重要影响。基于此,本文尝试引入巨灾风险因素,同时设计不同类型的税收政策机制情景,探讨包含税收政策因素背景下巨灾风险对宏观经济的动态影响,并进一步分析税收政策在巨灾经济体中的作用机制。

本文的结构安排如下:第二部分构建包含巨灾风险因素的DSGE模型;第三部分对相关参数进行校准和贝叶斯估计;第四部分分析巨灾风险对宏观经济的动态影响及传导机制;第五部分给出结论,并提出政策建议。

二、基本模型

基于动态随机一般均衡分析框架,通过引入巨灾风险因素,分别考察不同类型税收政策在灾难经济体中的作用机制,进而探讨我国经济在应对意外风险方面的税收制度选择问题。为了刻画巨灾风险对宏观经济的动态影响,本文假定巨灾风险首先作用于企业部门,即将巨灾冲击引入企业的生产函数以及资本积累方程,之后通过单位个体的投资与消费行为,对家庭部门构成间接影响;进一步,将个人所得税、消费所得税以及资本利得税引入家庭部门的预算约束条件,将企业所得税引入企业部门的生产函数,考察巨灾冲击在不同类型税收政策作用下对宏观经济的动态影响,进而考察政府部门的税收政策选择问题。

(一)厂商部门

本文假设存在一个完全竞争的市场,所有厂商均是同质的,代表性厂商通过租借私人资本K和雇佣劳动力L进行生产。假设厂商采用柯布-道格拉斯(Cobb-Douglas)生产函数,即:

其中,α表示资本产出弹性;Yt表示第t期的产出;Kt表示第t期的资本存量;Lt表示第t期的劳动供给; At表示第t期技术水平的随机冲击,假定 At与其稳态值 A*的随机偏离从AR(1)过程,可得:

本文将巨灾风险因素引入企业部门,参考Barro(2006)、Gourio(2012),假定该因素的发生将导致企业生产技术更新减缓及人力资源错配,进而降低厂商的产出水平,故在模型中设定巨灾事件发生时全要素生产率下降的比例为d1,则t期厂商的产出可表示为:

其中,φt(·)为示性函数,该函数包含两种情况,一是当巨灾事件在t期发生时,tφ等于1,二是当巨灾事件在t期未发生时,tφ等于0。同时,本文假定巨灾事件引起所有厂商资本存量被破环的比例为d2,则t+1期的资本存量方程可表达为:

其中,δ表示企业的资本折旧率,It表示企业在t期的投资。

同时,由于巨灾事件的发生具有偶然性特征,故本文假设该类事件的发生概率是随机的,基于此,设定巨灾事件发生的概率冲击服从一阶自回归过程,即:

其中,pt表示巨灾事件在t期发生的概率。

假定企业部门按照产出规模比例须向政府缴纳企业所得税,假定其税率为 fτ,并向家庭部门支付工资Wt和资本租金Rt,则代表性企业的最优化问题可表示为:

分别对资本存量Kt和劳动供给Lt求偏导,可得该最优化问题的一阶条件为:

(二)家庭部门

假定经济体中存在众多无限期家庭,每个家庭均为同质的,代表性家庭的效用由家庭消费Ct、公共消费Gt以及劳动供给Nt所决定,我们假定该家庭的瞬时效用函数为:

其中,Ct、Gt分别代表第t期家庭私人消费与公共消费;将家庭部门的全部有效时间标准化为1,劳动时间为Lt,则闲暇时间可表达为1-Lt;γ2分别代表家庭总消费与劳动供给的替代弹性;η表示公共消费对家庭私人消费的影响程度,η值越大,说明公共消费对家庭总消费的影响越强。

在第t期,家庭部门通过私人消费须向政府缴纳消费税,通过投资行为缴纳资本利得税,以及基于工资收入缴纳个人所得税等,则家庭的预算约束可表达为:

求解家庭部门的效用最大化问题,可得相应的一阶条件如下:

其中,式(11)为家庭消费与劳动的Euler方程,反映第t期家庭部门劳动所产生的效用边际损失等于家庭消费所带来的边际效用;式(12)反映家庭部门跨期消费的最优规划,即t期家庭消费的边际效用等价于t+1期家庭消费所产生效用的贴现值。

(三)政府部门

在该模型中,政府在t期的收入来源于向家庭部门征收的消费所得税、资本利得税和个人所得税,以及向厂商部门征收的企业所得税,四类税收的税率分别为则政府部门在第t期的预算约束可表达为:

本文假定模型中四类税收政策的税率均为外生,政府部门的税收政策制定具有随机性特征,税率在其稳态值附近的随机偏离均服从一阶自回归过程,即:

(四)均衡系统

当以下式子成立时,经济体达到出清状态,即:

经济达到均衡状态时,代表性家庭与厂商分别实现效用最大化和利润最大化。该经济体的竞争均衡由上述一系列方程构成,这些方程描述了相关内生变量以及随机冲击(其中,i=f、c、s和w)的变动特征,进而刻画了经济系统的整体运行状态。

三、模型参数的校准

为了实现数值模型计算的可操作性,本文分别采用数据校准与贝叶斯估计方法对参数进行估计。关于贴现率β,本文基于1979—2018年间我国CPI指数数据,估计出效用贴现因子值为0.99;资本折旧率δ采用陈昆亭和龚六堂(2006)、王俊杰和仝冰(2018)的估计值,设定为0.1,资本产出弹性取为0.5;依据黄赜琳(2005)基于我国居民的消费数据的估算结果,替代弹性系数分别取为0.84和0.9,公共消费在家庭总消费中的权重η取为0.9;参考陈晓光和张宇麟(2010),休闲在家庭效用中的权重φ取为0.45;基于Barro(2006)、陈国进等(2014)的估计值,巨灾事件对企业全要素生产率与资本存量的破坏比例 d1、 d2均设定为0.0689。

对于模型冲击方程中涉及的动态参数,本文采用贝叶斯方法进行估计。我们采用1978—2018年间的年度居民实际消费和实际GDP数据作为样本。参考李春吉等(2010)、王燕武等(2011),冲击方程的一阶相关系数均值均取为0.7,除巨灾冲击外的冲击方程的随机扰动项先验均值均设定为0.05,同时基于陈国进等(2014),巨灾冲击随机扰动项先验均值取为0.6。动态参数的具体估计结果见下表。

表1 贝叶斯估计结果

四、动态效应与传导机制分析

本节基于所估计参数对模型进行动态数值模拟。首先,分别考察仅包含单一税种、同时包含两类税种以及包含三类以上税种等情形下巨灾冲击对企业产出与投资、家庭消费及就业的影响;其次,对比分析四类税种在巨灾经济体中对我国宏观经济的影响,并对其传导机制进行探讨;最后,考察企业所得税、消费所得税及个人所得税在巨灾经济体中的敏感性。

(一)单一税收政策的经济效应分析

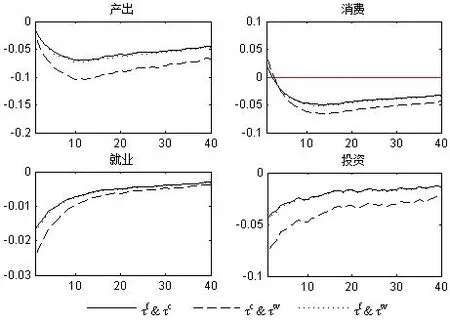

图1 单一税收政策情形

图1描述了单一税收政策情形下巨灾冲击对宏观经济的动态影响。从整体来看,在无政府税收情形下,巨灾事件对经济的负向影响显著高于包含税收政策的情形,特别是对企业产出和投资的负向冲击尤为明显,最低值分别达到-18%和-12%。而仅包含消费所得税或劳动所得税的情形两经济变量的波动幅度仅为-11%和-7%。仅包含企业所得税情形的负向冲击更弱,仅为-6%和-4%。从不同类型税种来看,仅包含企业所得税的税收政策对巨灾冲击的抑制作用最为显著,不论从影响程度还是持续时间均明显优于消费所得税和劳动所得税,而后两者在巨灾事件中的影响效果较为相似。从复苏周期来看,仅包含企业所得税情形在企业产出、投资方面的复苏时间较其他三种情形也显著缩短,而在就业与消费方面的复苏周期三类税收政策较为接近,且均优于无政府税收的情形。

(二)两类税收政策组合的经济效应分析

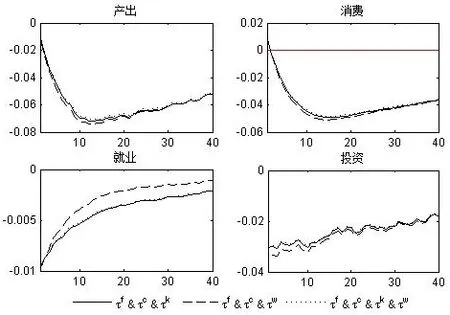

图2 两类税收政策组合情形

图2描述了同时包含两类税收政策情形下巨灾冲击对宏观经济的动态影响。可以看出,同时包含消费所得税和劳动所得税(标记为τc&τw)的情形对巨灾冲击的抑制作用显著弱于同时包含企业所得税和消费所得税(标记为τf&τc)以及同时包含企业所得税和劳动所得税(标记为τf&τw)的情形,特别是对企业产出与投资,其波动幅度达到-11%和-7%,显著低于后两种情形的-7%和-4%;从复苏周期来看,τc&τw情形也较另两种情形持续时间更长。

(三)三类以上税收政策组合的经济效应分析

图3 三类以上税收政策组合情形

图3描述了同时包含三类以上税收政策情形下巨灾冲击对宏观经济的动态影响。可以看出,三种不同组合对企业产出、消费及投资的影响较为相似,巨灾冲击导致三者的波动幅度分别为7.5%、5.2%和3.2%左右,与仅包含企业所得税的情形、τf&τc以及τf&τw的情形较为相近,明显优于仅包含消费所得税、仅包含劳动所得税以及的情形。从这里可以看出,征收企业所得税对巨灾冲击的缓冲作用尤为显著。从巨灾冲击对就业的影响来看,三类税收政策组合的情形显著优于单一税收政策和两类税收政策组合,且同时包含企业所得税、消费所得税和劳动所得税(标记为的复苏周期明显快于(其中,τk表示资本利得税)。

(四)巨灾情形下四类税收政策冲击的经济效应分析

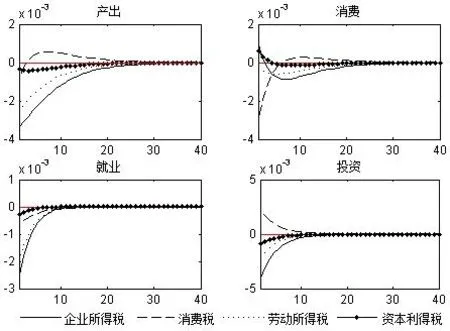

图4 税率冲击的经济效应

图4给出了巨灾经济体中四类税收政策冲击对宏观经济的动态影响。可以看出,消费所得税正向波动1%单位,其对企业产出与投资均有正向的刺激作用,其表现明显优于其他税种。而资本利得税冲击在居民消费及就业方面的表现相对较好,其大幅削弱巨灾事件对两者的冲击,并显著缩短其复苏时间。企业所得税的正向波动不利于对巨灾事件影响的控制,其负面影响较其他税种更加明显。这说明在巨灾事件过程中调整企业所得税税率时应更为慎重,而消费所得税的提升将有利于缓解巨灾事件对宏观经济的影响。资本利得税的提升仅在居民消费方面表现为正效应,而对其他经济变量不利。劳动所得税上升也不利于缓解巨灾事件对宏观经济的冲击,但其负面影响弱于企业所得税。

(五)敏感性分析

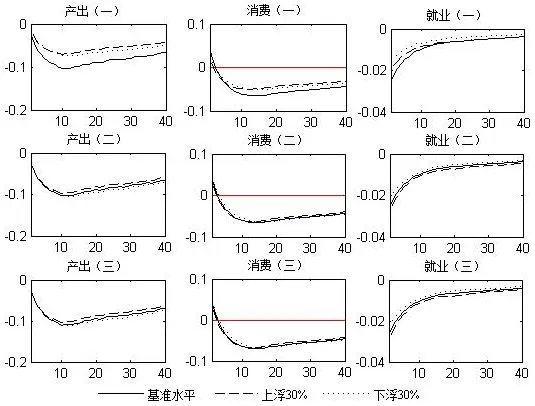

图5 敏感性分析

为了考察本文模型的稳健性,故对模型的关键参数进行敏感性分析。图5分别给出了企业所得税、消费所得税及劳动所得税等三类税收政策税率上下浮动30%情形下,巨灾冲击对宏观经济变量的动态影响。第一行至第三行分别表示企业所得税、消费所得税及劳动所得税的情形。可以看出,企业所得税波动对巨灾冲击的影响较另两类税收政策更为显著,特别是对产出的影响;而消费所得税与劳动所得税变动对巨灾冲击的影响较为有限,其上下浮动基本难以进一步改善巨灾事件对宏观经济的负面效应。数值模拟结果显示三类税收政策的上下波动对巨灾冲击的经济效应均没有发生本质的变化,这也说明巨灾事件对宏观经济冲击的脉冲响应是稳健的。

五、结论与政策建议

随着全球经济一体化进程的持续加速,世界范围内的经济与金融风险对我国宏观经济的冲击日益频繁。在此经济背景之下,我国政府出台了一系列税收政策及财政支出政策应对外部不可测风险对我国经济的潜在冲击。本文通过引入企业所得税、消费所得税、劳动所得税及资本利得税等四类税收政策,构建包含巨灾风险因素的动态随机一般均衡模型,数值模拟在不同税收政策机制下巨灾冲击对我国经济的动态影响。

本文研究发现:(1)从单一税收政策的情形来看,仅包含企业所得税的税收政策情形对巨灾冲击的抑制作用明显优于消费所得税和劳动所得税,且三类税收政策在巨灾经济体中的表现均优于无政府税收的情形;(2)从税收组合的情形来看,包含企业所得税在内的税收组合对巨灾冲击的缓冲作用优于不包含企业所得税的情形;(3)企业所得税在巨灾经济体中的敏感性强于其他税种,其正向波动不利于政府部门对巨灾事件负面影响的控制。而消费所得税的作用机制恰恰相反,其正向冲击将有利于缓解巨灾事件对宏观经济的影响。劳动所得税和资本利得税的正向冲击对巨灾经济体也构成一定的负面作用,但其影响程度弱于企业所得税。

当经济体中出现不可测的重大经济风险时,基于本文结论,我们从以下几个方面给出政策建议:(1)由于企业所得税对巨灾经济体的敏感性较强,故在出现巨灾风险时,应保持企业所得税的稳定性,对该税种的调整应保持一定的谨慎。(2)消费所得税的提升有利于缓解巨灾冲击对宏观经济的压力,故巨灾事件发生过程中可以通过适度提升该税种的税率,在保持财政收入的同时实现经济的平稳过渡;(3)税收政策对巨灾冲击的抑制作用明显优于无政府税收的情形,故应积极采用多种税收组合的形式缓解重大经济风险对宏观经济的冲击。

猜你喜欢

英语文摘(2022年3期)2022-04-19 13:01:28

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21 05:55:40

大众投资指南(2021年35期)2021-02-16 01:05:58

劳动保护(2019年3期)2019-05-16 02:37:34

河南工学院学报(2017年1期)2017-06-07 09:00:59

中国民政(2016年10期)2016-06-05 09:04:16

中国民政(2016年10期)2016-06-05 09:04:16

中国民政(2016年10期)2016-06-05 09:04:16

学习月刊(2015年15期)2015-07-09 05:38:34

中国工程咨询(2011年7期)2011-02-16 06:08:34