风险态度与家庭财富水平

2020-05-19 13:26周慧珺

中央财经大学学报 2020年5期

周慧珺

一、引言

长期以来,居民财富差距的问题都受到政策制定者和公众的普遍关注。据2016年中国民生发展报告,2014年我国财富基尼系数达到0.7,最富裕的1%的家庭占有全国29.7%的财富,最富裕的10%的家庭占有57.7%的财富,而最贫穷的25%的家庭则仅分享了总财富的1%。全球范围内亦是如此,瑞信2016年全球财富报告显示,全球财富金字塔顶端的3 300万人拥有着全球45.6%的财富,而底端的35亿人只拥有全球总财富的2.4%。这种巨大的财富差距不仅带来了社会对于公平问题的热议,也促使我们思考这种差距背后的形成机制。

已有文献从不同的角度对这种财富分布的成因进行了研究。Bewley(1977, 1983)[1][2]首先提出了异质性代理人模型,在内生性的框架下讨论财富分布的问题,后续的研究者们在该模型的基础上引入不可承保的异质性风险、习惯形成等因素,发现了预防性储蓄倾向、耐心程度等在财富分布形成中扮演的重要角色(如Daz等, 2003[3])并对现实财富分布进行了拟合。Banerjee和Newman(1993)[4]则认为,财富差距的演变及后代是否能跨越财富阶层很大程度上决定于金融市场的发展程度、投资的风险及初始财富的大小。金融市场的完善程度将影响人们的职业选择,初始财富低的群体将被迫成为工人并获得低工资,而他的后代也可能因为初始财富(遗产馈赠)仍然较少而继续上一代的命运。当初始情形中各个收入阶层占比符合一定条件时,整个经济体将收敛到收入阶层完全固化的状态,代际流动性不复存在。Domanski等(2016)[5]从货币政策的角度出发,发现金融危机之后,不平等程度不断上升,其中低利率和债券价格的上升对于财富差距的影响微乎其微,而股票价格的上涨则是财富不平等的重要驱动因素。本文则主要关注居民的风险态度对于其财富水平及社会财富分布的影响,这一选题的动机是直观的,多数社会观点都认为积极承担风险是抓住市场机遇、获得高额收益的必要条件。Djankov等(2006)[6]的研究也证明,风险爱好的群体更容易参与创业,但是,对于这种“冒险精神”能否通过创业等风险投资给居民带来实际的福利改善却仍然缺乏深入的探索和分析。此外,风险偏好直接影响家庭的投资行为、工作选择等决策,是包含个体决策的模型中不可或缺的控制参数,然而对于它与居民效用和福利水平之间的实证研究却相对较少。在实际数据中,爱好风险、“大胆”到底会成为低收入者摆脱贫困的助推剂,还是只是使得贫者愈贫,富者愈富?这些都是本文将要回答的问题。

风险偏好对于个体福利的正面效应得到了多数文献的证明。Shaw(1996)[7]的研究表明,工资提升和相对风险厌恶程度存在负相关关系,他的研究还发现,受过高等教育的人更容易成为风险喜好者(Risk Taker),因此风险态度从一定程度上解释了人力资本投入带来的工资回报。Le 等(2011)[8]则发现风险的增加可以带来3.4%的男性工资提升和2.4%的女性工资提升。Cho(2011)[9]的研究表明,风险厌恶降低了女性的工资收入,但不影响女性企业家的创业收入,且对于男性的工资收入和创业收入都有提升作用。陈其进(2015)[10]利用中国RUMIC数据研究了风险偏好和个体收入的关系并做了详细的异质性分析,研究发现,风险偏好对个体收入存在正向影响,且对城镇居民的影响大于农民工,对于不同性别的影响系数差异受到城乡的调节作用。还有一部分文献(Yesuf和Bluffstone, 2009[11];侯麟科等,2014[12])则主要关注风险偏好和农户生产投入的关系。这些文献表明了风险偏好对于个体福利的改善效果,但主要集中于对收入的讨论,对于财富和资产水平的关注甚少,且由于数据的限制,很多文献使用了其他变量来代理风险偏好(Necker和Voskort, 2014[13];赵颖,2017[14])或采用实验认知,而这两种方式均可能带来测度偏误(Budría等,2009[15];Bertrand和Mullainathan,2001[16])。

此外,由于国内截面数据的限制,很多研究难以完全排除因果倒置的可能性,即人们当前的风险态度可能由其拥有的财富积累决定,这一点在许多文献中得到了验证,如Guiso和Paiella(2008)[17]利用意大利的家庭调查数据发现,风险规避是其禀赋的递减函数;中国的数据则表明(张琳琬和吴卫星,2016[18]),居民的绝对风险厌恶系数是财富的减函数,而相对风险厌恶系数则是财富的增函数。在这种情况下,截面数据的直接回归难以得到风险偏好如何影响财富的直接结论。陈其进(2015)[10]在数据分析中采用问卷中父母的风险偏好作为受访者风险偏好的工具变量,有效地减少了内生性问题的干扰。本文利用面板数据的优势,使用后期财富的相对提升作为被解释变量,由于后期财富不会反过来影响前一期的风险态度,内生性的问题也将得到较好的控制,在缺少直接的断点或是自然实验的情况下,这样的处理可以较纯粹地衡量这一期的风险态度在这一期的决策及其所带来的收益中扮演的角色。

本文的创新之处在于:第一,填补了国内对于风险偏好如何影响居民财富的研究空白,并从投资选择的角度提出了两者之间相关关系形成的理论机制。第二,实证上使用后期财富的相对提升作为被解释变量,更好地减少了内生性的干扰。本文的理论和实证结果发现,由于人们的资产持有的最优决策在一定程度上取决于初始财富,风险偏好对于投资组合、财富提升的影响随初始财富的不同而不同。对于初始财富偏高的家庭,风险偏好将给后期的财富提升带来积极效应,且这一效应被股票等风险投资产品的持有及参与创业所中介;而对于更低初始财富的家庭,风险态度对财富的提升作用则并不显著,且参与创业等中介变量的中介效应也更弱。

本文第二部分使用OLG框架,从理论上解释风险偏好带来的财富变化并基于理论提出假设;第三部分介绍本文实证所用的数据并做描述性统计;第四部分展示和解释主要的实证结果;第五部分检验三种不同的影响机制;最后一部分总结全文。

二、理论模型

这一部分基于Diamond(1965)[19]的世代交叠模型,假设每个个体存活两期,第一期工作,获得劳动收入,并将劳动收入用于当期消费和投资,第二期退休并享受前一期的投资收益,投资的形式分为无风险投资bt和风险投资kt(1)在理论模型中,无风险投资对应银行存款等固定收益资产,风险投资则对应所有存在回报不确定性的投资,包括股票、债券等传统的风险投资,也包括创业等各种可能的存在风险的投资项目。,前者对应确定性的收益,后者对应回报的随机分布。即:

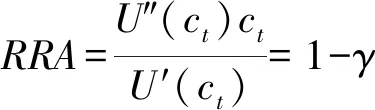

St=at=W0+ωtL-δF-c1t=kt+bt

RRA越大则代表风险厌恶程度越高。个体的最大化问题写成:

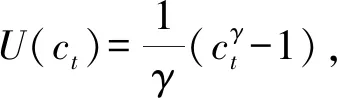

maxU(c1t)+βU(c2,t+1)

γ<1,β>0

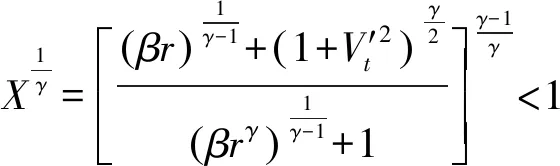

此时对于参与风险投资市场的个体来说,个体选择总投资、风险资产投资比例及家庭消费来最大化效用函数。对于选择不参与风险资产市场的个体来说,他们只需要选择总投资(无风险资产)及消费。是否参与风险投资取决于个体在两种情况下间接效用函数的大小。

对于参与风险投资的个体,效用函数写成:

U(c1t)+βU(c2,t+1)

(1)

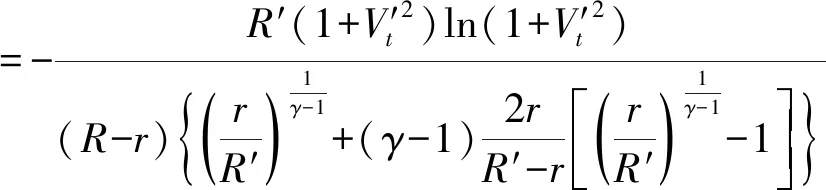

通过式(1)求一阶条件,不难得到:

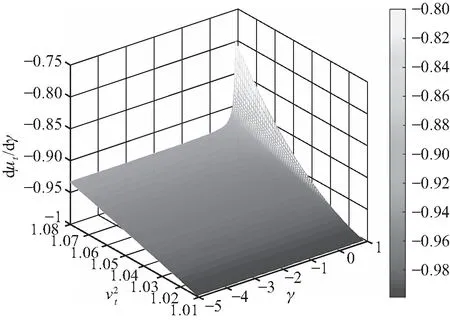

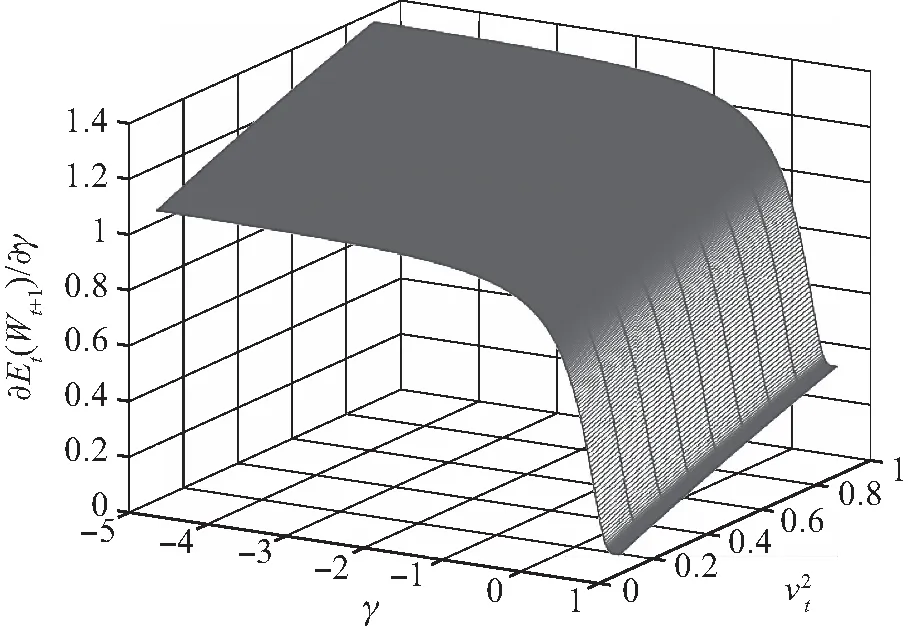

图随R′和γ的变化图

其随风险偏好程度的变化满足

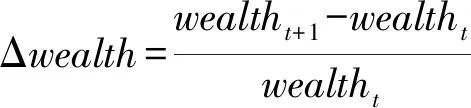

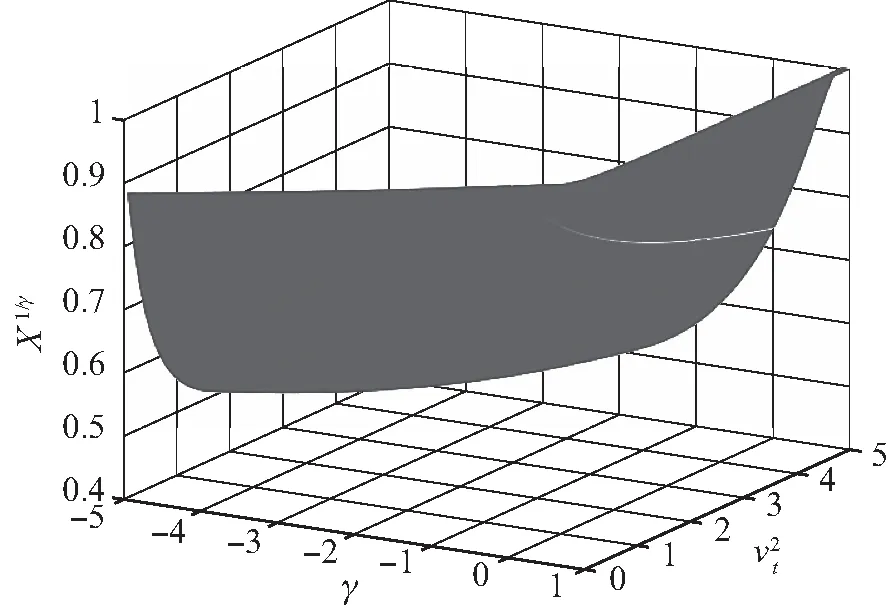

那么如果将财富的相对提升写成:

对于不参加风险投资的个体,δ=0,即不存在固定成本,个体仅选择消费和储蓄(无风险投资)来实现效用最大化:

St=at=W0+ωtL-c1t=kt+bt

maxU(c1t)+βΕtU(c2,t+1)

(2)

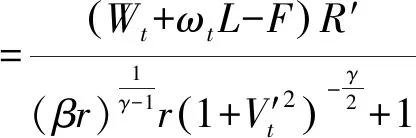

同理可得此时的间接效用函数为:

因此,对于一个W0给定,ωtL由市场决定的个体,其是否选择进入风险资产市场决定于V1和V2的相对大小:

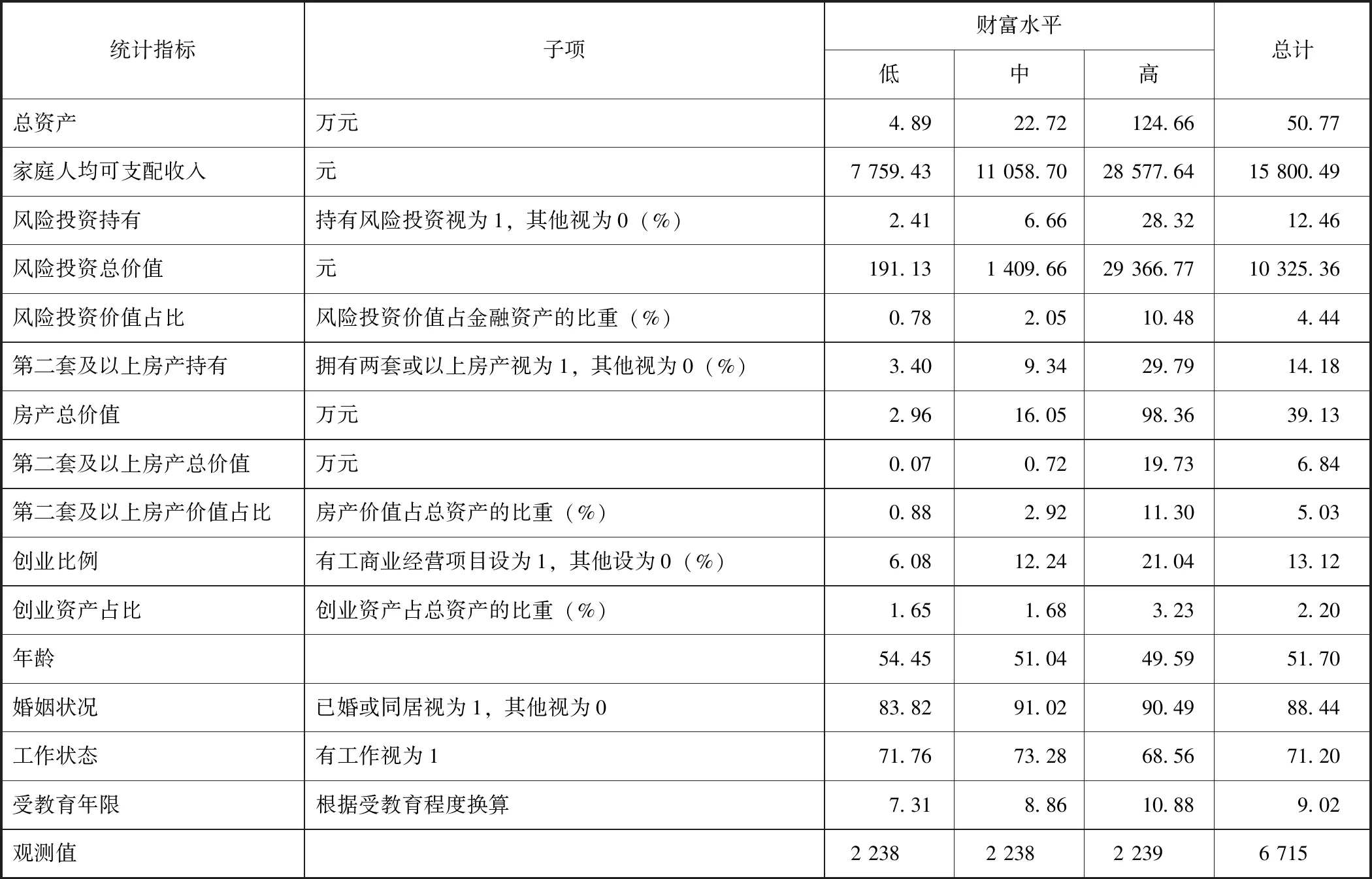

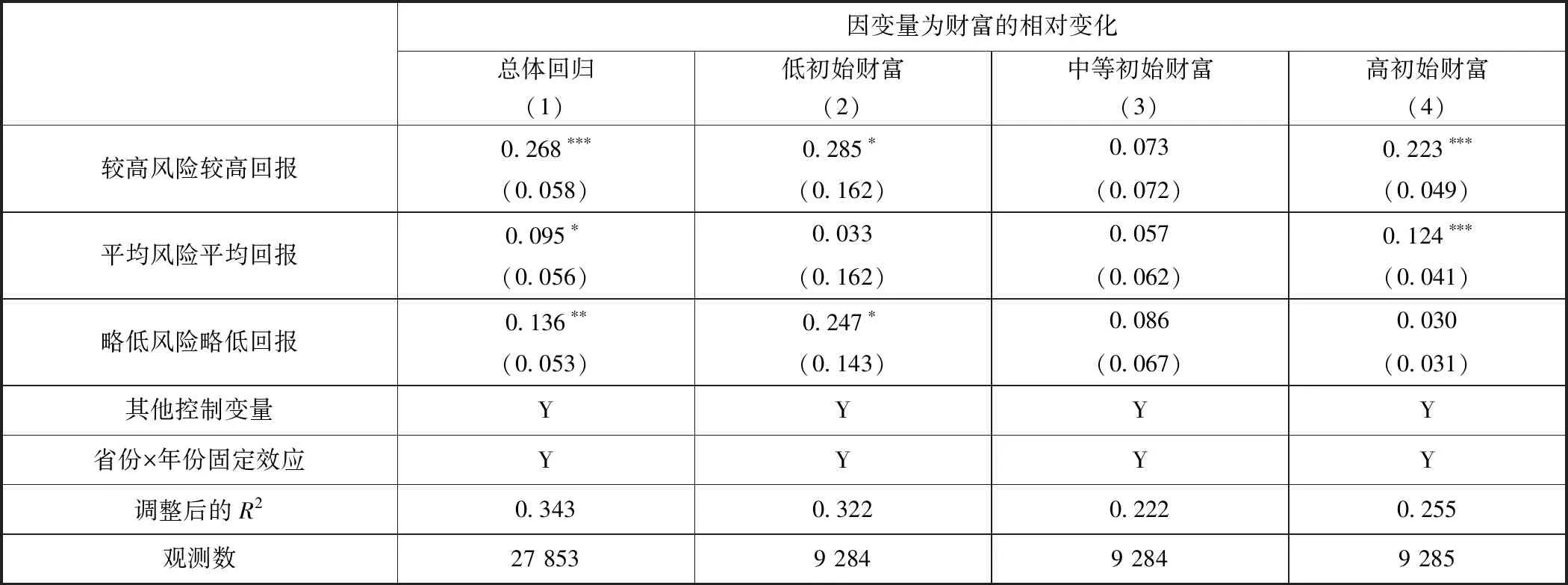

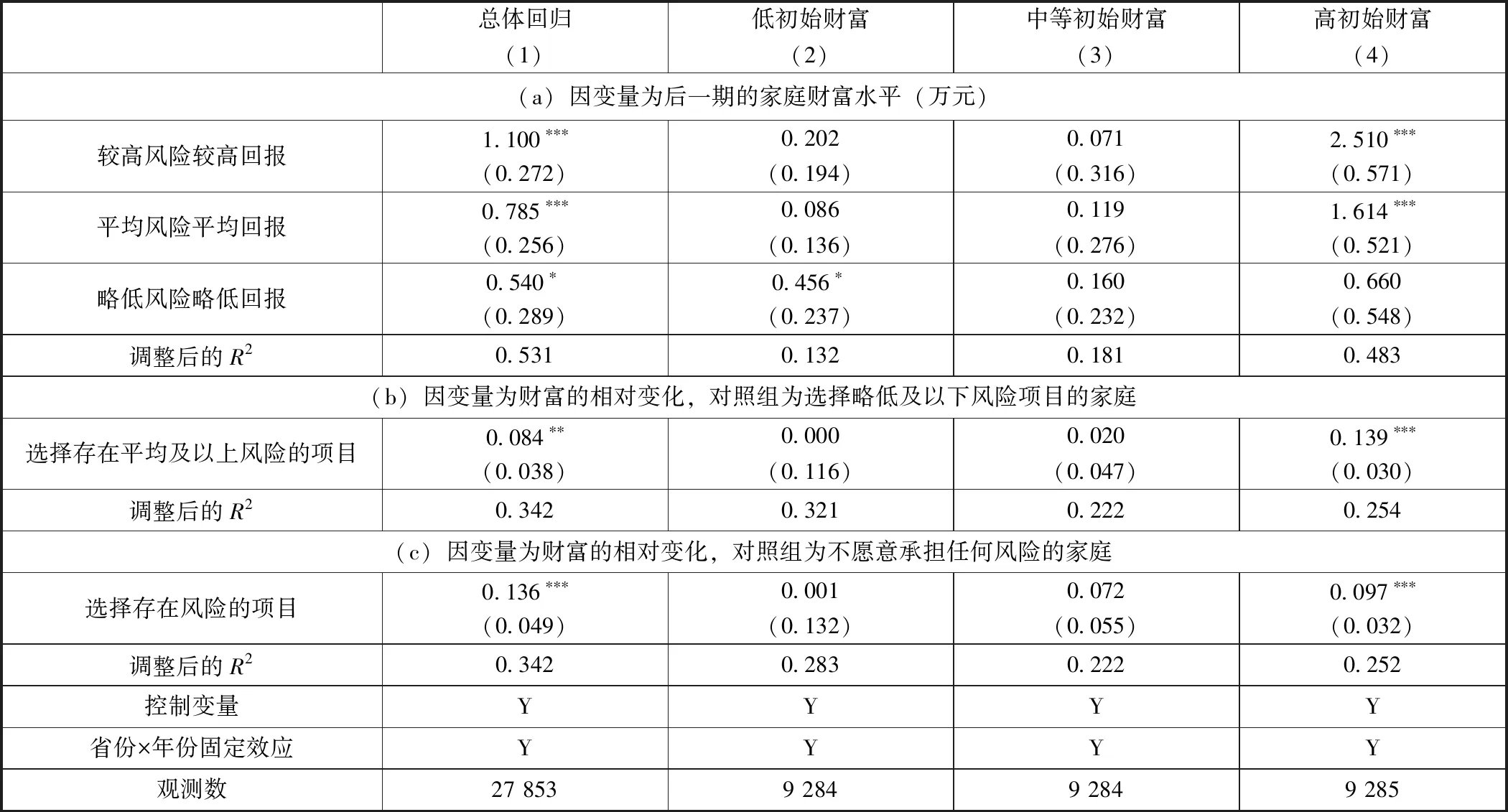

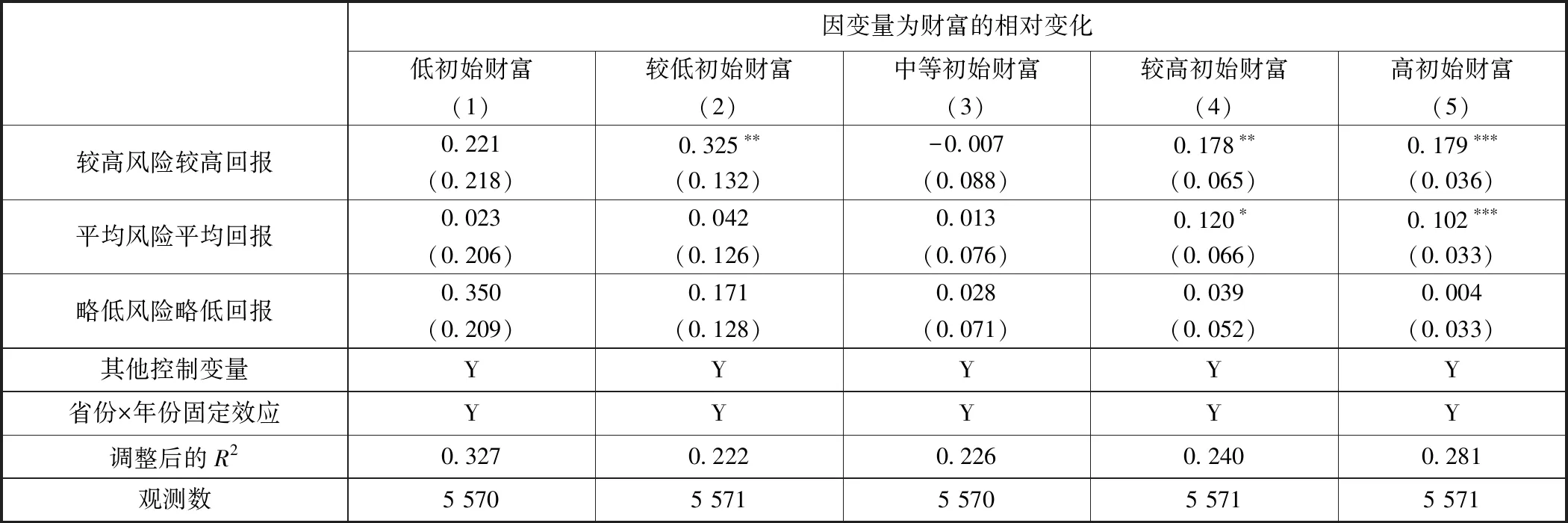

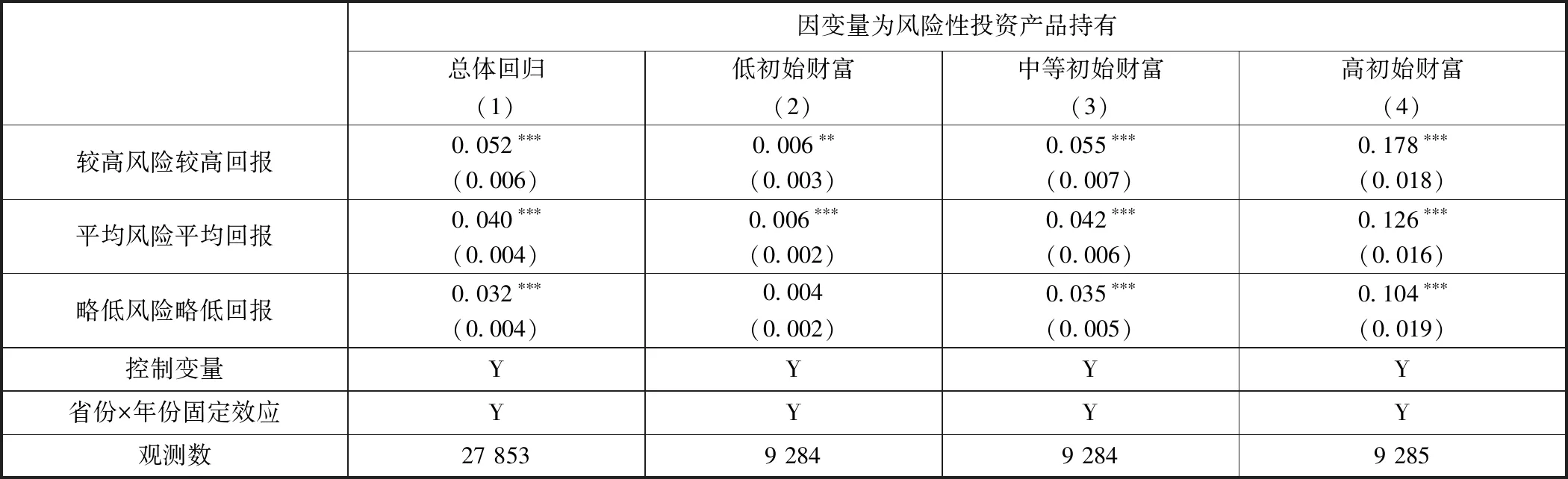

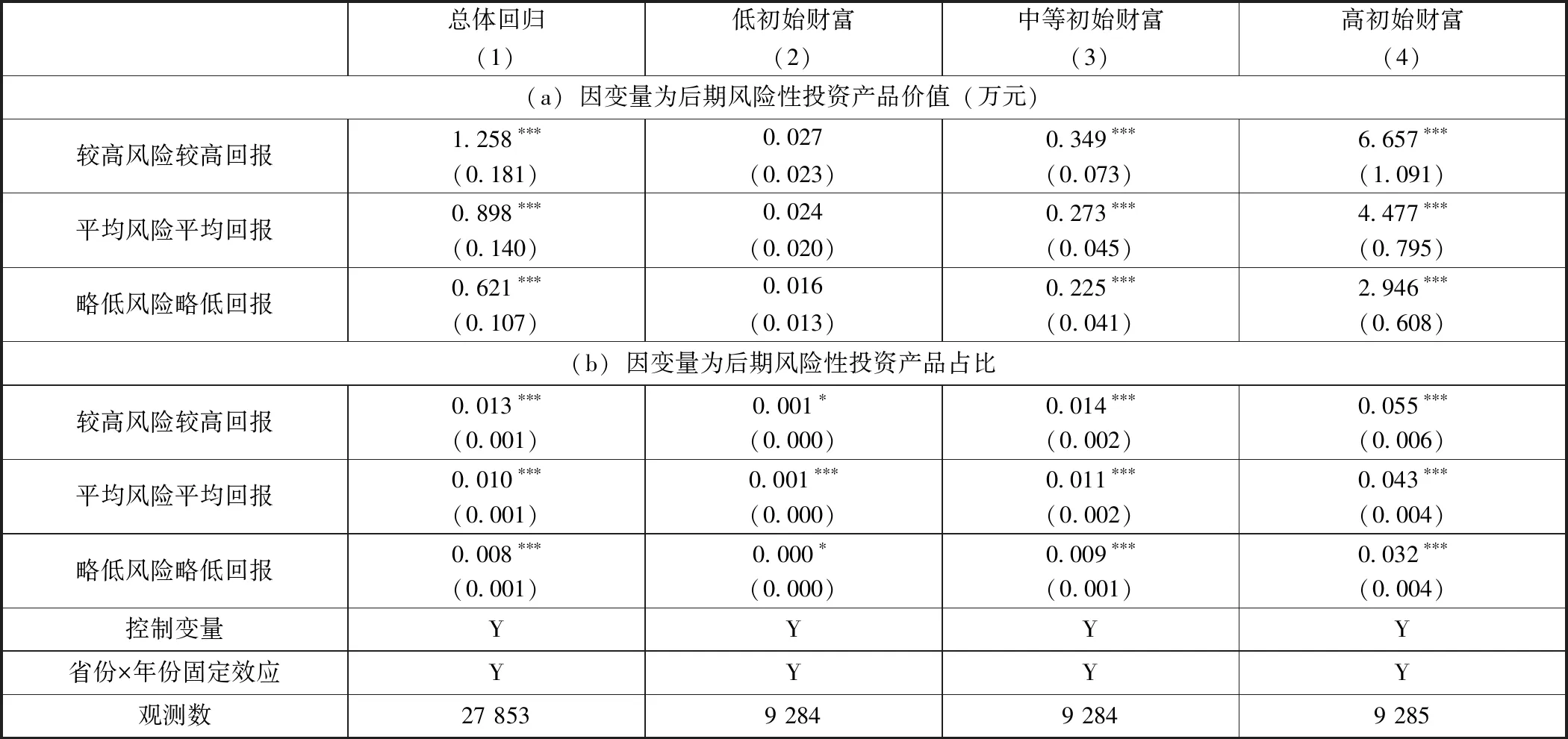

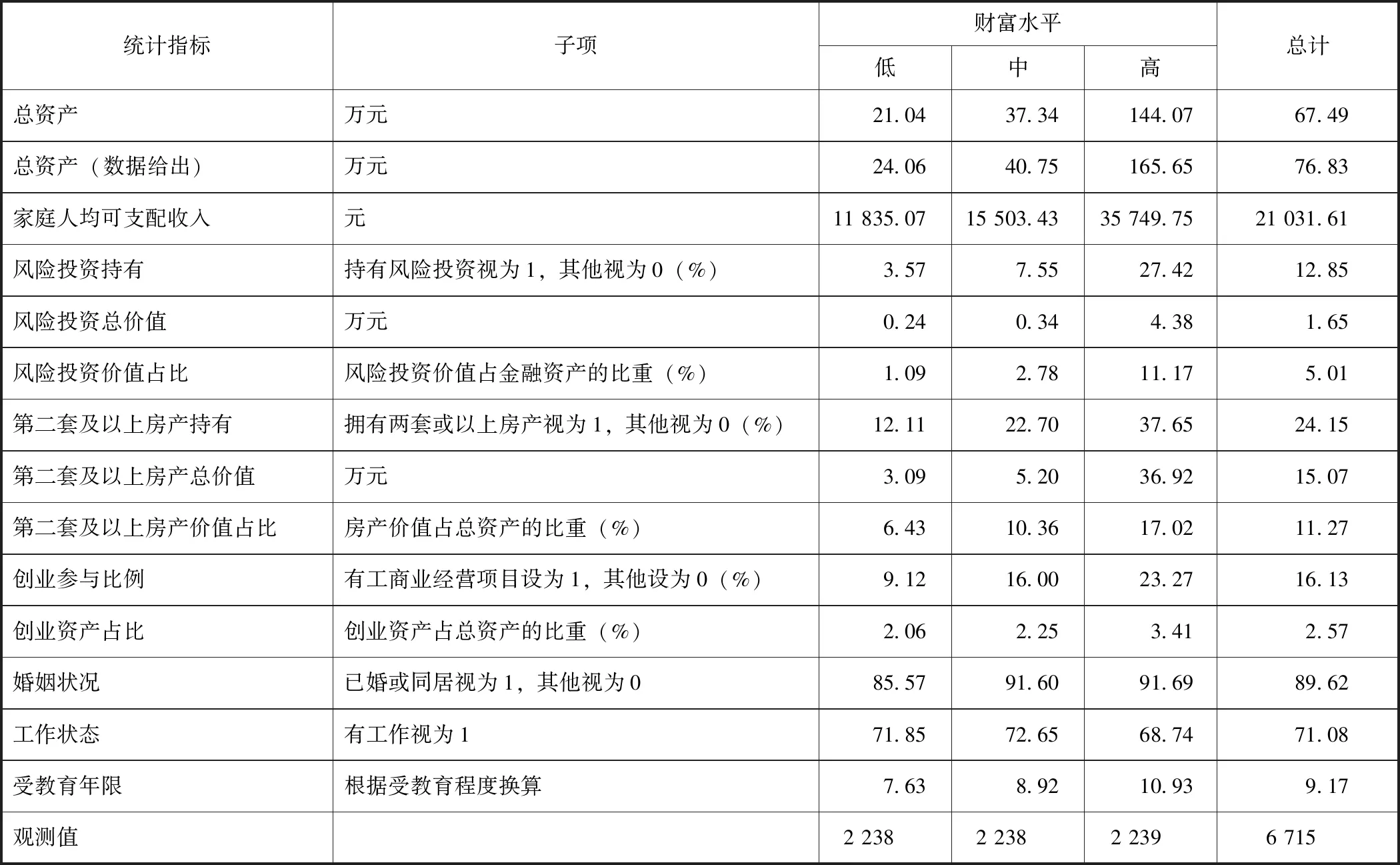

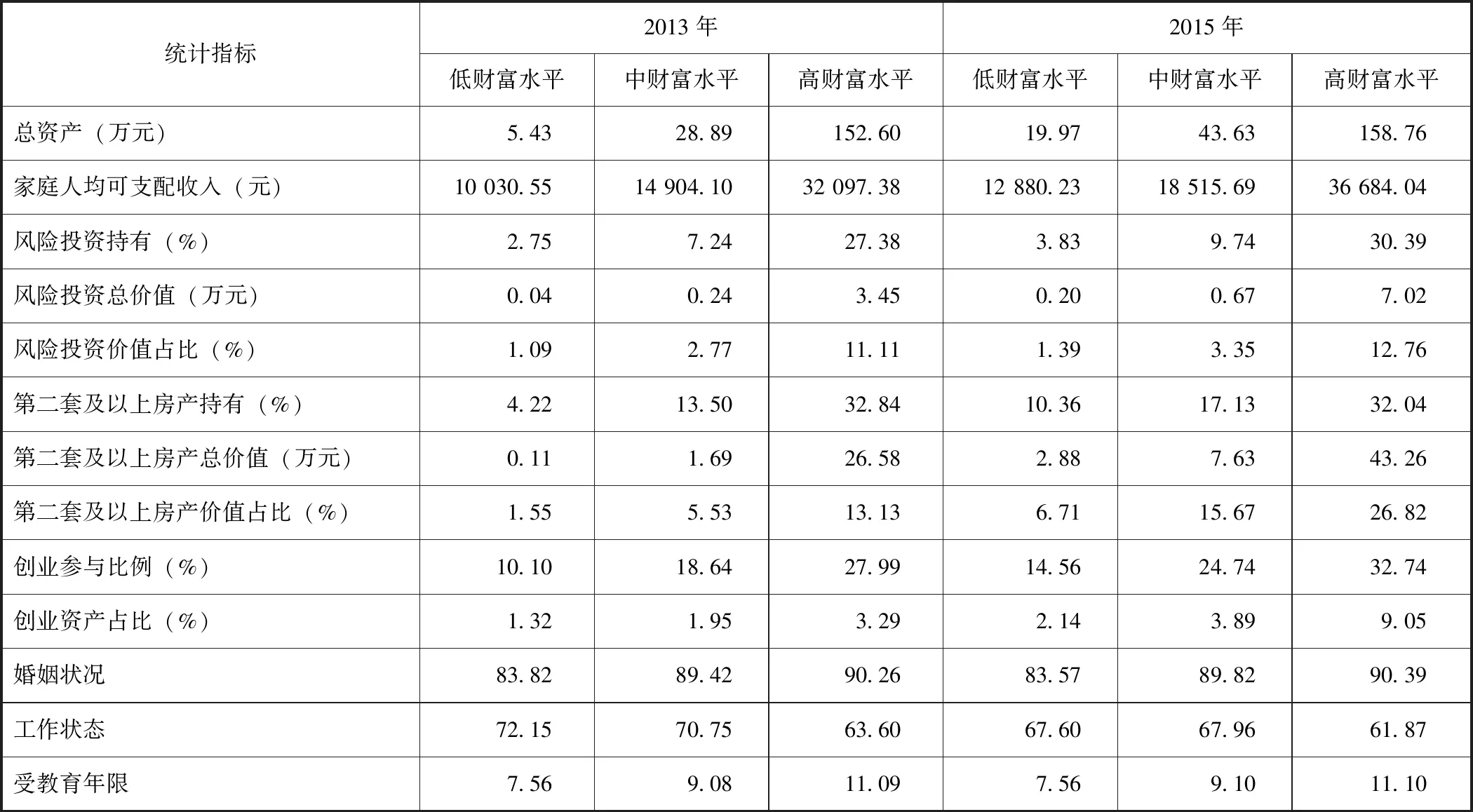

1)V1 2)V1=V2⟺W0+ωtL=F/(1-X1/γ) 3)V1>V2⟺W0+ωtL>F/(1-X1/γ) 因此,同样风险偏好的情况下,当初始财富低于某个临界值时,不参与风险资产市场是最优决策。 基于以上的理论,我们提出以下几个假设: 假设1:越偏好风险的个体,其财富变化的相对大小越大。 假设2:越偏好风险的个体,参与风险投资项目的可能性越高。 假设3:将风险投资视为增加财富的有效途径,由于对贫穷群体来说,不参与风险投资可能是更好的选择,那么当这一群体中的风险喜好者选择进入风险资产市场时,其后期的财富不一定增大,因此,假设1中的效应对于较高财富群体显著性较强且更稳健。 本文所使用的数据来自2011—2015年中国家庭金融调查(China Household Financial Survey,CHFS)。该数据由西南财经大学中国家庭金融调查与研究中心主导,采用PPS科学抽样方法,调查范围含括全国29个省(自治区、直辖市),300余个县区。2011、2013、2015年的样本规模分别达到8 438户、28 141户、37 289户,其中本文所使用的回访样本分别达6 715户和21 138户。调查详细地反映了中国家庭的金融、经济状况,且样本数量大,为本文的实证分析提供了良好的数据基础(甘犁等,2013[22];甘犁等,2015[23])。 风险偏好。对于这一变量的衡量,问卷中的问题为:如果拥有一笔资产,受访者更愿意选择哪种投资项目,答案分为五个等级:“不愿意承担任何风险”“略低风险略低回报的项目”“平均风险平均回报的项目”“略高风险略高回报的项目”和“高风险高回报的项目”。本文将选择“不愿意承担任何风险的项目”视为0(对照组),其他四个回答分别视为1。此外,“平均风险平均回报”组别意味着风险偏好程度的中位水平,愿意接受平均以上风险的人群则意味着比周围人更风险偏好,只愿意接受平均以下风险的人群则更风险规避。因此,我们同时使用选择“平均风险平均回报的项目”作为对照组来进行稳健性检验。 影响机制变量。本文要检验的影响机制包括风险性投资产品持有、第二套及以上房产持有和创业。其中:风险性投资产品包括股票、债券、基金和金融理财产品等;第二套及以上房产即包括除家庭自住住房外的其他房产;创业指家庭从事工商业经营项目。 其他控制变量。本文的控制变量包括家庭规模、是否购买社会保险及主受访者的受教育程度、婚姻状况等人口统计学变量。此外,由于本文一个回归截面中包含两个年份的数据,因此这些变量的变化及自变量风险偏好的变化也均被视为控制变量。 此时,根据数据特点,控制不随省份×年份变化的固定效应,将模型设置为: 模型1: Δwealthit=β0+β1Preference1it+β2Preference2it +β3Preference3it+Bacitγ+αj×Tt+εit 模型2: Δwealthit=β0+β1Risklovingit+β2Riskaverse1it +β3Riskaverse2it+Bacitγ+αj×Tt+εit 模型3: Δwealthit=β0+β1Perference_nonit+Bacitγ+αj×Tt+εit 其中,i表示受访家户,j表示家户所在省份,t表示时间。模型1的三个Preference分别代表除“不愿意承担任何风险”外的四个答案,选择该答案视为1,否则视为0,其中考虑到选择“高风险高收益”项目和“较高风险较高收益”项目的受访家户占比较低,且表达的风险态度相似,文中将两者合为一个变量;同理,模型2的Riskloving和Riskaverse则代表除“平均风险平均收益的项目”外的四个答案;模型3的Preference_non只要受访家庭没有选择“不愿意承担任何风险”即视为1,其他视为0。Bacit表示受访家户的个体特征等控制变量,αj代表省份固定效应,Tt代表年份固定效应,εit为误差项。 此外,在机制检验中,我们将是否持有某项资产或是否创业作为因变量,采用Probit回归形式,以模型1为例,此时的计量模型变成: Pit=1(β0+β1Preference1it+β2Preference2it +β3Preference3it+Bacitγ+αj×Tt+εit>0) 其中Pit代表样本中第i个受访者在t时期所拥有的某项资产(包括风险资产和第二套及以上房产)或创业参与。由于Probit模型直接回归所得的系数经济意义并不明晰,本文所报告的均为平均边际效应,即反映自变量变化一单位所带来的边际影响。 对于各项资产持有量,我们只能观察到大于0的数据;对于各项资产占总资产的比例,我们只能观察到[0, 1]的数据,即被解释变量为截断数据(Censored Data),因此采用Tobit回归模型。同样以模型1为例: +β3Preference3it+Bacitγ+αj×Tt+εit 表1所示为家户风险态度分年份的描述性统计,可以看出,选择高风险高回报及略高风险略高回报的人群相对最少,选择略低风险略低回报的人群占比次之。此外,1/5左右的人群选择了平均风险平均收益的选项,这可能是来自于“平均风险平均收益的项目”让受访者感觉到和其他人一样,从而造成风险系数低的心理预期。还有约1/2的人群则选择了不承担任何风险,即属于极端的风险规避型群体。从年份的变化上看,样本总体向低风险和不承担风险的方向偏移,即总体的风险厌恶程度随年份提高。 表1 风险态度分年份的描述性统计 表2则统计了不同财富水平下的风险态度,其中低、中和高财富段分别包含财富排名的后1/3,1/3~2/3以及前1/3的家庭。可以发现,风险喜好程度高的家庭财富水平明显更高,其中:对于高财富水平的家庭来说,“略高风险略高回报”的选择者占8.13%,而中、低财富水平家庭的这一比例则仅为4.18%和3.11%;选择“平均风险平均收益”的家庭占25.43%,也比中、低财富家庭分别高出约10%和3%。此外,42.42%的高财富水平家庭不愿意承担任何风险,而这一比例在低财富水平的家庭中达到61.14%。 表2 风险态度分财富水平的描述性统计 这一结果初步告诉我们,风险态度和当期财富水平之间存在负向关系,然而这并不能直接得出风险规避降低了家庭财富的结论,因为当下的财富很有可能同时决定了受访者对于自身投资的信心和下一期的财富。表3中统计了不同财富水平、不同风险态度下的财富提升,可以看出,低初始财富的家庭相对财富变化最高,这可能是由于处于该层次的家庭财富基数最低,上升空间最大。三者的相对财富变化都随风险规避程度上升而呈下降趋势,但并不完全单调递减,如对于前1/3富裕家庭来说,略高风险略高回报的家庭相对财富上升0.25,超过了高风险喜好的组别;对于高初始财富群体来说,选择高风险和平均风险项目的家庭财富上升也均低于选择略高风险或略低风险项目的家庭。 表3 财富提升的描述性统计 表4为2011年不同初始财富水平群体其他个体层面变量的描述性统计结果,可以看到,相比于低初始财富的家庭,高初始财富家庭的风险资产持有、第二套及以上房产持有以及创业比例都明显更高,其中风险资产持有概率分别是中、低初始财富的4.25、11.75倍,拥有第二套及以上房产的家庭占比分别是中、低初始财富家庭的3.19、8.76倍。此外,从受教育程度来看,高财富水平家庭主受访者的受教育程度也高于低财富水平家庭,而是否有工作则与财富高低没有明显相关性。2013、2015年回访数据的描述性统计与之类似(如附录中表A1、A2所示)。 表4 2011年其他个体层面变量的描述性统计结果 表5所示为家庭财富水平的相对变化随初期风险态度的变化,控制变量包括主受访者的个体特征及受访家户前一期的财富。总体回归的结果表明,风险偏好程度越高的家庭财富增长越多;分样本回归的结果则显示,对于高初始财富的群体来说,风险偏好程度越高,财富增长越快,且这一效应主要体现在愿意承担平均以上风险的家庭和不愿意承担任何风险家庭之间的差距上。低初始财富群体的回归结果特征类似但显著性较弱。对于中等初始财富的群体来说,财富量的相对变化和风险偏好程度之间则不存在显著的相关关系。这一结果与理论模型所得到的假设是一致的,即风险偏好增大了财富的提升,且这种提升更多地体现在高初始财富的家庭中。 表5 风险偏好与财富提升的相关关系 出于稳健性的考虑,我们将受访者后一期的财富作为被解释变量,如表6(a)所示,结果与之前基本相同,对于高初始财富的家庭来说,选择较高风险和平均风险项目的家庭后一期财富分别比极度风险厌恶家庭显著高2.510万元和1.614万元。此外,考虑到回归的显著性主要体现在选择平均及以上风险的组别上,我们将选择承担平均及以上风险项目统一设为1,其他设为0,以考察“愿意承担平均及以上风险”带来的定量差距。结果显示,对于前1/3富裕的家庭,愿意承担平均以上风险的家庭财富提升比其他家庭显著高出0.139,而对于后1/3的贫穷家庭来说显著性消失。将对照组换为不愿意承担任何风险的家庭后,如表6(c)所示,选择存在风险的项目将使得高初始财富水平家庭的财富提升比不愿意承担任何风险的家庭高出0.097。总体而言,风险偏好对于低初始财富的家庭财富提升影响效果仍然很弱,而对于高初始财富家庭的财富提升效果则更明显和稳健,尤其是当家庭愿意承担平均以上风险时,其财富提升将随风险态度显著增大。 表6 风险偏好与居民财富相关关系的稳健性检验 与此同时,正如前文所提到的,平均风险平均回报项目也可能作为家庭做选择时的参考系,因此,我们换用选择“平均风险平均回报的项目”作为对照组(4)见附录表A3,结果显示低初始财富者的回归系数显著性仍然较弱。此外,为了避免人为划分样本带来的主观因素干扰,表7按初始财富将样本划分为五个子样本,回归的结果显示,前1/5富裕家庭的系数显著性仍然存在,而贫穷家庭的这一系数稳健性则较弱,随着初始财富的提升,风险态度对于财富提升的效果不断加强。在后文中,我们也将分别对富裕家庭样本结果的强显著性和贫穷家庭样本结果的弱稳健性做出解释和分析。 表7 风险偏好与财富提升的相关关系 以上的回归结果显示,风险态度对于财富提升的影响在不同初始财富的家庭中表现出较强的异质性,高初始财富的家庭得以从风险承担中收益更多。接下来,我们希望检验风险投资项目在这一效应中的中介效果。从数据上看,本文的总资产中包括风险资产、其他金融资产及非金融资产,其中非金融资产中包括房产价值、创业资产、车辆价值等。从描述性统计中可以获知,资产中占比最高的仍为自住房产,但考虑到自住房产、车辆等属于固定资产,在短期未遭受意外的情况下价值难以改变,且不具有投资价值,更难以受风险态度的影响,因此我们主要讨论股票、债券等风险性投资产品持有,第二套及以上房产持有,以及创业三种资产持有状态及价值占比的中介效应。 风险性投资产品包括股票、债券、金融衍生品等资产,家庭只要持有这些产品之一即投资状态变量视为1,否则视为0,表8在控制前期风险资产持有状态的情况下考虑后一期风险性投资产品持有和前期风险态度的关系。结果显示,风险偏好高会显著增加后一期对于风险性投资产品的持有,且对于三类家庭,这一机制的显著性都存在,这也证明了这一机制的重要性。具体来说,我们发现以高初始财富样本为例,前一期选择愿意承担较高风险和平均风险的家庭后一期股票等资产持有概率分别比极度风险厌恶家庭高17.8%和12.6%,而低初始财富家庭的这一差距却更多地体现在愿意承担平均以上风险家庭和不愿意承担平均以上风险的家庭之间。在中等初始财富群体中,选择略低以上风险项目的家庭相较于不愿承担任何风险的家庭来说增加了至少3.5%的风险性投资产品持有概率(5)在三种机制中,换用“平均风险平均回报”作为参考系均将得到类似的结论,但这并不是本文关注的重点,因此在此均不再赘述。。 表8 风险态度与风险性投资产品持有 注:以上回归的因变量均为二值变量,故回归均采用Probit回归形式,系数报告的是平均边际效应。 换用该项资产价值或资产占金融资产的比重作为被解释变量的结果如表9所示,可以看出,此时低初始财富家庭资产价值及占比和风险态度之间的相关关系更加明显地弱于较高初始财富家庭样本,这说明对于贫穷家庭来说,由于本身的财富储蓄较低,他们的最优决策可能是不进入股票等投资产品市场,并且,他们能够投入的资金量也可能是有限的。 表9 风险偏好与风险性投资产品价值 注:资产价值与占比均为截断数据,采用Tobit回归模型,系数报告的是有条件的边际效应。 本文所检验的第二个影响渠道为第二套及以上房产持有。2016年中国民生发展报告显示,2014年家庭净房产占家庭总财产的比重达到74.9%,在居民财富中扮演着重要的角色,而从表10的结果来看,风险偏好和第二套及以上房产的持有之间的相关关系均较弱,我们同样换用房产占比,房产价值及房产套数作为被解释变量,也得出了相同的结果(见表11)。这可能来源于相比于持有股票等资产,房产的购买需要更大的初始资本且市场变化更大,仅仅是对于风险的喜好尚不足以支撑家庭做出房产购买的决策。此外,本文还将样本分为受教育年限大于9(即接受过高中及以上教育)和小于9的子样本或按城乡分成子样本并重新进行了中介机制检验,结果发现,即使是在户主受教育程度较高的家庭或城镇家庭,风险态度也无法明显改变家庭的投资性房产购买决策。 表10 风险偏好与第二套及以上房产持有 注:采用Probit回归模型。系数报告的是平均边际效应。 表11 风险偏好与第二套及以上房产价值 注:(a)中因变量为计数变量且存在过度分散,采用负两项回归;(b)和(c)同理采用Tobit回归模型,系数报告的是有条件的边际效应。 创新创业是一个国家发展的不竭源泉,也是居民摆脱贫困,提升收入的重要途径,创业参与对风险态度、财富提升的中介作用也因此尤为重要。从表12的结果来看,风险态度对于是否参与创业的决策的确存在显著影响,总样本及中、高财富段的样本回归结果都证明,风险爱好增大了家庭参与创业的概率,且这一效应再次更多地体现在愿意承担平均以上风险的家庭与极度风险厌恶家庭的差别上,选择“略低风险略低回报”的家庭和不愿意承担任何风险的家庭创业参与程度差别较小。此外,对于低初始财富的家庭来说,风险态度对于创业参与的可能性没有明显影响效果。 表12 风险态度与创业参与 注:采用Probit回归模型,系数报告的是平均边际效应。 将因变量换为创业价值及其占总资产的比重后(如表13所示),在高初始财富家庭样本中,风险态度对于创业价值、创业资产占比的正向提升作用仍然存在,而中、低初始财富的两组家庭的回归都表现为不显著。这一结果同样与理论模型中所阐述的机制相同,即对于初始财富较低的家庭来说,参与创业项目不一定是最优决策,因此,风险偏好对于其参与程度的促进作用也越小。同时,不难看出,相比于传统债券、股票投资,创业参与程度受风险态度的影响在高低初始财富组别的差距更大,这是因为在文章所检验的三种影响机制中,创业参与需要一定的初始投入,与理论模型中对于风险市场进入门槛的设定更为吻合,因此回归结果差距也更为明显。 表13 风险态度与创业价值 注:同理采用Tobit回归模型,系数报告的是有条件的边际效应。 总的来说,本文基于OLG的框架及CHFS 2011—2015年的数据,从理论和实证两方面分析了风险态度与家庭资产、财富提升的相关关系,主要得到以下结论:(1)对于前1/3富裕的家庭来说,风险规避程度越高,财富提升越小,且这一差异主要体现在愿意承担平均及以上风险的家庭和不愿意承担风险的家庭之间;中等初始财富群体的财富提升与风险态度没有显著关系;后1/3贫穷家庭风险规避程度和财富之间则表现为相关性非常弱。(2)换用后一期财富作为被解释变量、改变风险态度对照组或更换分样本数量等做法将不会影响结论。(3)股票等风险性投资产品的持有概率及价值、价值占比均随风险喜好程度的上升而增加,这一正向效果在所有分样本中均成立,证明了这一投资项目在风险偏好和家庭财富之间的中介效果。且对于初始财富低的家庭来说,回归的显著性相对较弱。(4)类似地,创业参与的中介效果仅存在于高、中等初始财富家庭群体中,但在中等财富家庭群体中显著程度和稳健性较低。 本文证明了风险偏好在家庭资产组合决策和财富变化中扮演的重要角色,并使用规范的实证手段验证了“冒险精神”的正面效果更多地体现在原本较为富裕家庭之上,而对于较低初始财富的家庭却没有明显影响,同时,风险爱好对于自主创业的影响同样依赖于家庭的初始财富水平。这些结论将为正确引导居民风险投资、创业创新提供有用的理论支持。同时,本文的研究还存在一些不足,例如对于回归结果依赖于初始财富水平的原因,本文仅从理论机制上给出解释和分析,而由于数据所限,我们无法从实证上准确验证居民的决策心理是否同理论机制中所提到的一致,在接下来的研究中,我们也将继续做更深入的挖掘。 附录 图A1 和随V′2t 和γ的变化 表A12013年回访样本中其他个体层面变量的描述性统计结果 注:在2013年及之后的数据中,数据直接给出了“总资产”一项,本文计算方法与数据中变量描述相同,但因为使用的是已经经过极端值处理的数据,因此平均值小于数据中的总资产。考虑到2011年并未给出总资产项,不同年份采用不同的计算方法将带来更大的问题,因此本文仅用给出的总资产值作为稳健性说明。 表A22013年访问、2015年回访样本中其他个体层面变量的描述性统计结果 表A3风险偏好与居民财富相关关系的稳健性检验2

三、研究设计与数据描述

(一)数据来源

(二)变量设置与计量模型假设

(三)数据描述性统计

四、实证回归结果及稳健性检验

五、影响机制分析

(一)风险态度与风险性投资产品

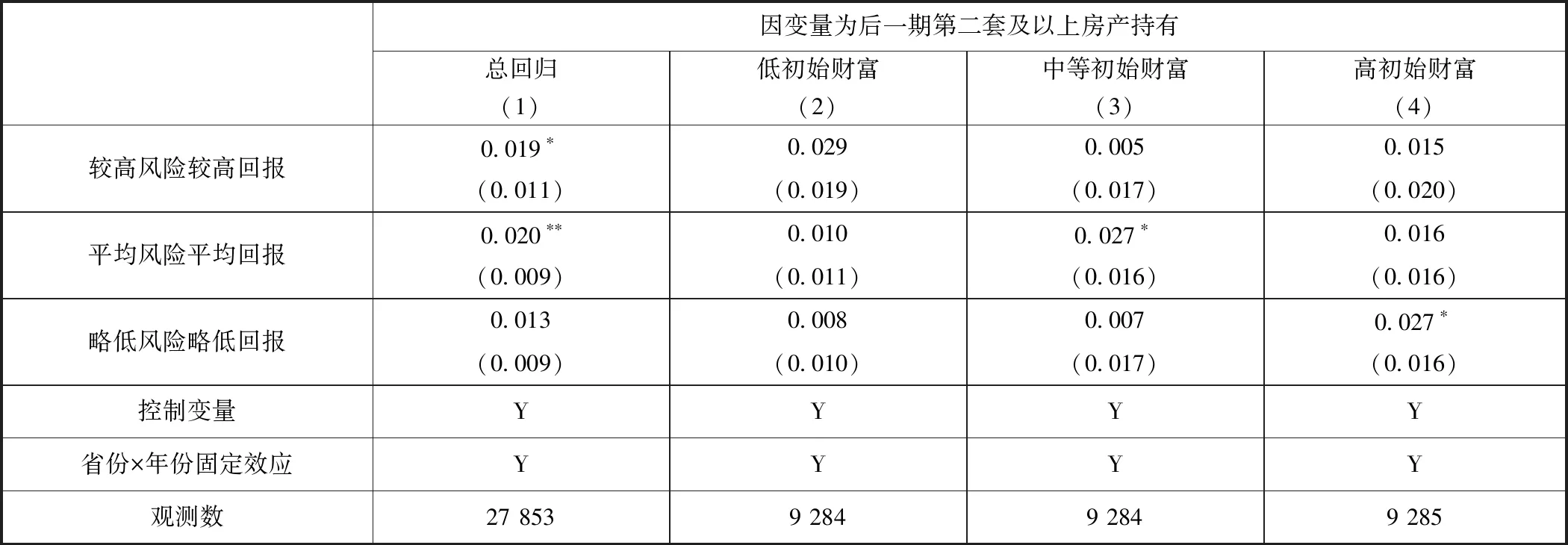

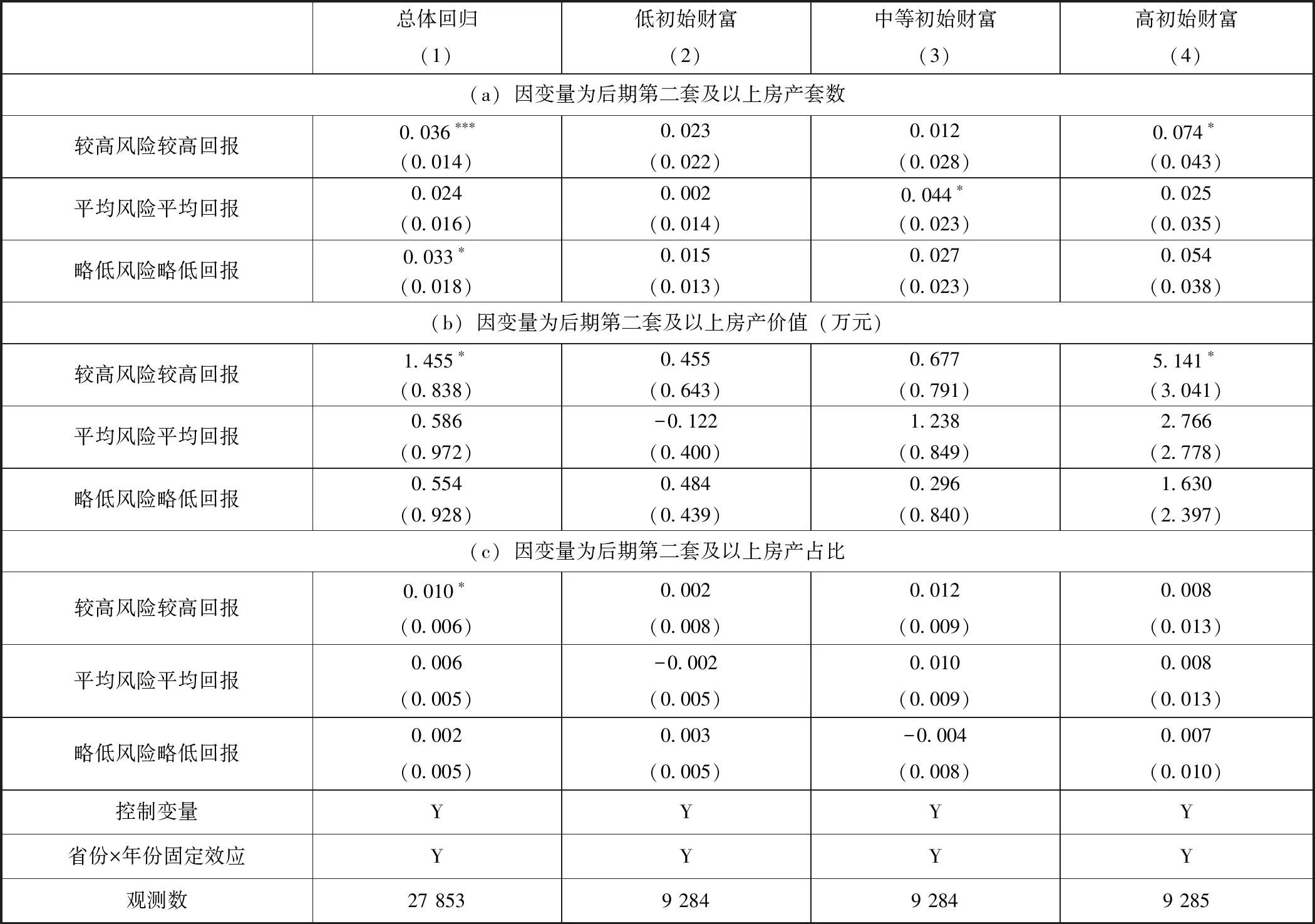

(二)风险态度与第二套及以上房产

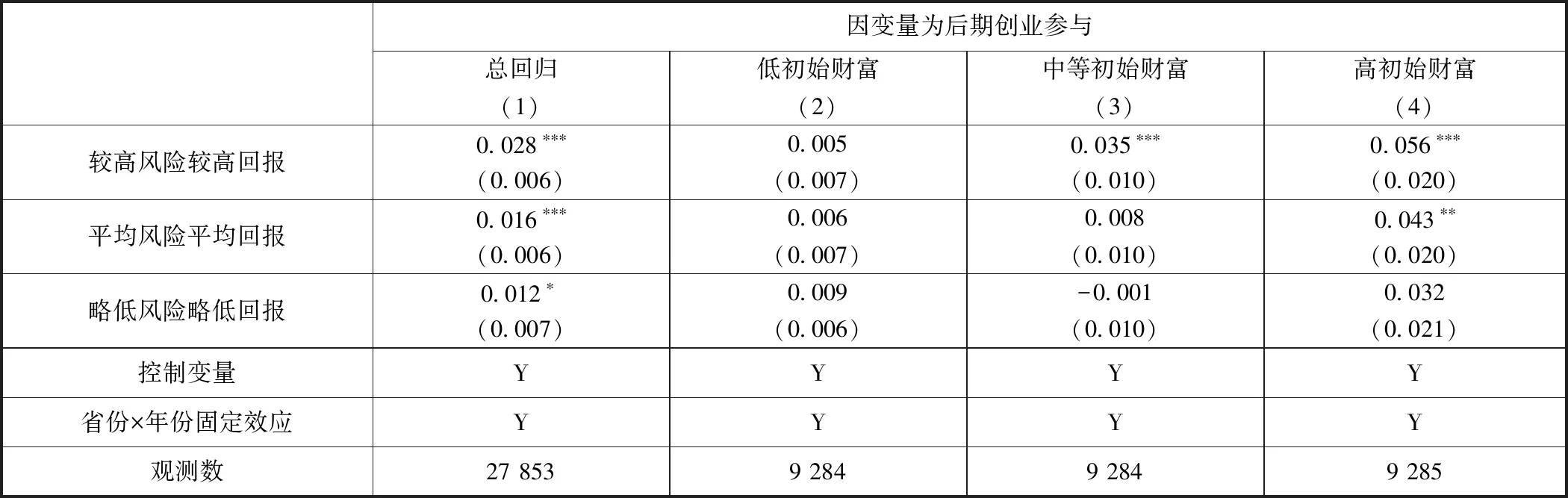

(三)风险态度与创业参与

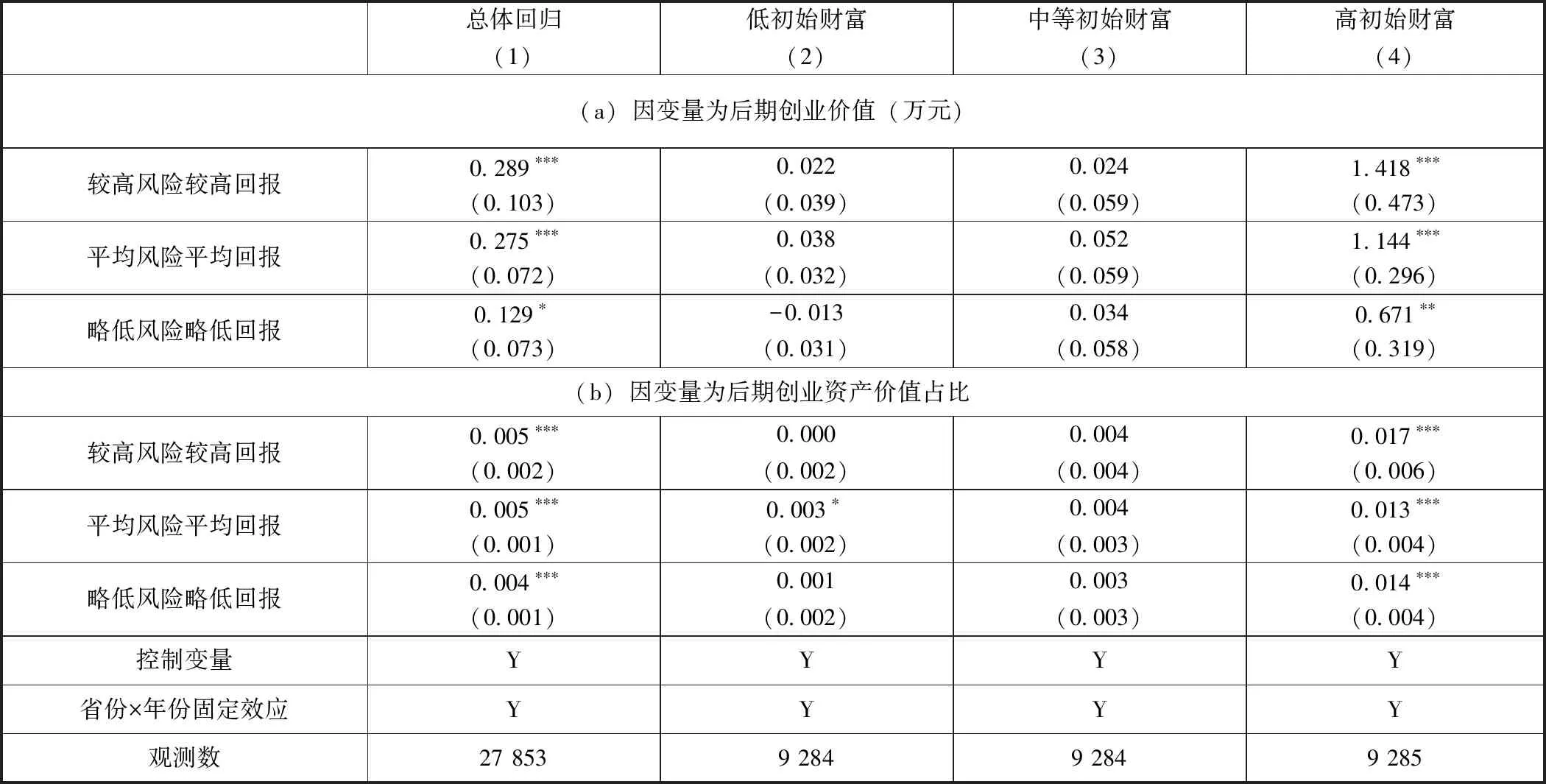

六、结论与讨论

猜你喜欢

安邸AD(2019年2期)2019-06-11

文苑(2018年20期)2018-11-09

文苑(2018年17期)2018-11-09

Coco薇(2017年8期)2017-08-03

海峡姐妹(2017年1期)2017-02-27

新东方英语·中学版(2017年1期)2017-02-25

新高考·英语进阶(高二高三)(2016年4期)2016-09-19

家教世界·创新阅读(2014年12期)2015-02-04

家教世界·创新阅读(2014年10期)2014-11-07

中国火炬(2011年10期)2011-07-24