融资+EPC总承包模式下全过程造价控制设计阶段关键性控制研究

2020-05-18 09:10钟磊

价值工程 2020年11期

钟磊

摘要:融资+EPC总承包模式作为政府基础设施项目建设的新模式发挥着重要的作用。在解决地方政府融资建设问题的基础上,通过设计、施工总承包实现工程建设无缝连接。对于建设单位来说,项目管理的任务主要在工程进度控制、造价控制、质量控制三方面。整体协调的管理能够满足建设单位对于工程质量、施工周期、工程造价控制的要求。全过程造价控制中的设计阶段作为造价控制中的主动控制行为,是全过程造价控制的关键环节。通过对实际市政项目的造价控制研究,总结了在设计阶段中全过程造价控制的工作思路和实施方法。在复核全过程造价控制规范和项目实际的前提下,帮助建设单位有效对工程造价问题提前进行预判,设计问题进行优化,以期给同类工程开展全过程造价控制工作提供借鉴。

Abstract: The financing+EPC general contract model plays an important role as a new model for government infrastructure projects. On the basis of solving the problem of local government financing construction, the seamless connection of project construction is realized through design and construction general contracting. For the construction unit, the tasks of project management are mainly in the three aspects of project progress control, cost control and quality control. The overall coordinated management can meet the construction unit's requirements for project quality, construction period, and project cost control. The design stage in the whole process cost control is the active control action in the cost control, which is the key link of the whole process cost control. Through the research on the cost control of actual municipal projects, the working ideas and implementation methods of the whole process cost control in the design stage are summarized. Under the premise of reviewing the entire process cost control specifications and project reality, it helps the construction unit to effectively predict the project cost problem in advance and optimize the design problem, in order to provide reference for similar projects to carry out the whole process cost control.

关键词:政府项目;融资+EPC总承包;全过程造价控制

Key words: government project;financing+EPC;whole process cost control

中图分类号:TU723.3 文獻标识码:A 文章编号:1006-4311(2020)11-0082-03

0 引言

随着政府基础设施建设力度的加大,建设单位在项目建设模式上也在不断的推陈出新。其中“EPC+融资”模式在大型政府基础设施项目中的应用范围也在不断加大。这一模式既能够在一定层面上解决项目建设资金的融资困难问题,同时将资金和建设进行有机的结合。通过设计、施工总承包模式,能够降低建设单位对于工程项目的管理难度,协调组织难度。能够有效的使建设单位的管理重心从施工组织协调上升到项目统筹规划和全生命周期运营控制。但是,项目建设模式的改变在解决老问题的同时,也势必带来新的问题。设计施工总承包后对于工程造价的有效控制就是建设单位的一项重大任务。全过程造价管理作为一种有效的管理途径,在项目建设的各个阶段都发挥着重要重要。其中设计阶段是重中之重。本文以绵阳科技城核心发展区XX项目为例,通过对实际项目的有效工作措施提炼,总结出对于融资+EPC项目中设计阶段造价控制实施要点,有助于提升在同类项目中全过程造价控制业务的管理水平。

1 项目背景

1.1 融资+EPC模式概述

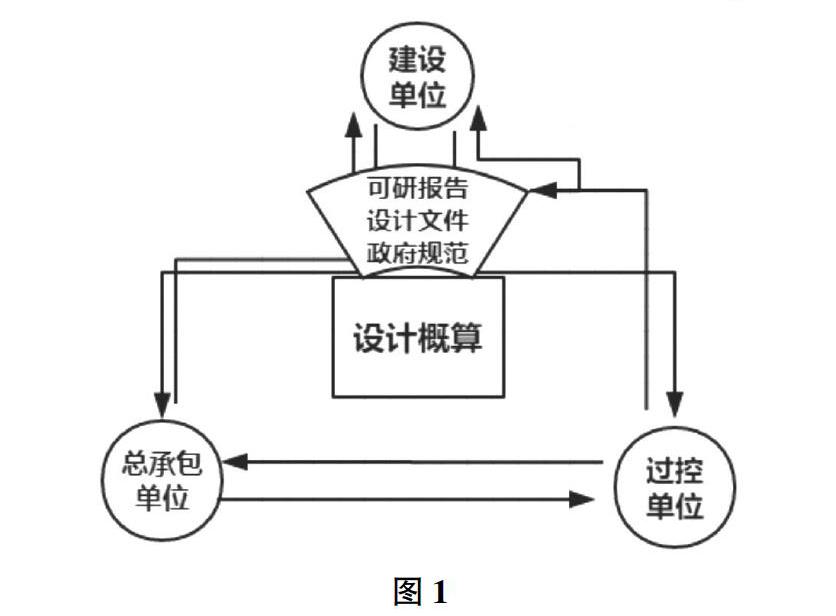

EPC工程总承包模式的全称为Engineering Procurement Contruction,具体为设计、采购、施工总承包。工程项目通过在保证项目质量、造价、安全的前提下将以往多个参建单位实施的工作总包给一家单位总承包。建设单位只跟总承包单位签订建设合同,承建单位减少繁杂的外部沟通协调工作,有助于对工程项目建设实施整体组织管理。同时总承包合同价款能够较早确定,有助于進行造价控制。总承包商将以往在设计、采购方面的外部协调工作变为内部管理工作,统一整合参建力量,能够有效的在保质增效的情况下降低工程造价,使工程获得更好的经济收益。

融资+EPC模式即是总承包商在负责设计、采购、施工总承包的基础上还提供项目建设资金。建设单位按照合同付给总承包资金占用费和投资收益。在这种模式下,总承包商在很长一段时间既是出钱的一方也是出力的一方,这就要求建设方在项目设计方案、施工组织方案、工程造价动态控制达到一定的水平和管理力度,才能保证项目顺利进行。

1.2 全过程造价控制服务

全过程造价咨询在工程项目中的实施是指具有专业资质的造价咨询机构接受业主的委托,对工程项目从决策阶段、发承包阶段、设计阶段、施工阶段、竣工验收阶段、项目后评价阶段全过程的对工程造价进行监督和控制。传统的施工阶段造价控制服务只是从施工阶段进行造价介入。但是一个项目在做出投资决策后,控制造价的重点就在设计环节。根据研究,在初设阶段,能够影响工程造价的可能性为75%-95%,在技术设计阶段,影响工程造价的可能性为35%-75%。所以传统的施工阶段造价控制并不能很好的对工程造价进行主动控制和动态预判。决策阶段也会存在前期资料不足,不确定因素过多的原因影响工程造价控制。所以工程造价咨询机构在设计阶段的强势介入才能真正在全过程中对工程造价进行有效控制。

2 设计阶段造价控制主要问题及控制措施

2.1 此阶段的问题

通过实际的项目实施,在融资+EPC建设模式下容易出现的问题分为两类,一是在此模式下,总承包作为一个整体,项目设计施工方案容易偏向承建方,建设方的利益经常受到侵害。[1]二是传统的造价人员技能偏向编制和审核,而在此阶段须要造价人员的复合型、跨学科实施能力。

具体来讲,第一类问题也是此模式的天然弊病。总承包方一般为联合体,以往勘察、设计、施工分开进行时,不同的单位独立开展工作,工作都是围绕建设的要求进行,互相有牵制。现在形成联合体作为总承包后,勘察深度、设计精度、施工组织的灵活性都掌握在总承包一方,再加上总承包作为出资方后,在资金占用费和投资收益的驱使下,对于工期和施工过程中的变更索赔监管问题,建设方的实施难度在加大。很多设计阶段本该避免的问题,成为施工阶段的造价控制隐患。

第二类问题主要是造价行业人员能力水平的问题。造价传统业务要求造价人员具备编制和审核的能力。但是在全过程控制中,各个阶段造价控制任务并不是孤立存在的,而是动态联系的。[2]设计阶段的设计深度和设计方案就决定了施工阶段的绝大部分造价。如果在设计阶段不能对方案进行技术经济分析,后续阶段很多造价控制行为效果就非常有限。因此,就要求项目实施团队除了具备基本的造价编制、审核能力外,还应该具备工程技术与经济结合的分析能力、施工组织实施审核能力,合同履行的法律风险预判能力。通过多种工作的联合开展才能有效的进行此阶段的造价控制。

2.2 设计阶段造价控制原则

在考虑到具体项目的实施情况后,以此项目为例,项目实施团队通过综合研判,提出了在设计阶段的“1+2+3”工作法。即一个核心,以设计概算为核心;两个关键点,抓住以参加单位和工程资料两个关键点;三个控制环节,做好分析、预判、沟通三个环节。在具体的工作方法上,综合运用价值工程法,项目经验法,对比研究法进行综合实施。

2.3 具体控制方法

2.3.1 项目实施团队准备

在承接到此类业务时,项目实施团队应该结合工程项目特点,工程实施周期,合同签订情况进行提前对工作中可能面对的风险和挑战进行预判,提前对设计技术力量,法律咨询力量,造价审核力量进行准备。团队由过控项目经理进行整体管理,按照团队成员能力特点提前分工,分阶段进行工作安排,工作任务清单梳理,关键控制环节进行重点把控。因为过控单位代表建设单位进行造价控制,在进行设计审核意见报告应该留足分析、沟通的时间量,避免耽误报告意见提出进度,影响工程进度时间。

2.3.2 工程资料研判

在工程前期,工程资料的特点为少却重要。过控单位能够拿到的工程资料一般为总承包合同、项目可研报告、初设图、地勘报告、地方设计规范等。不同的资料对于造价控制的意义不一样,过控单位拿到工程资料的第一时间应该组织团队对工程资料进行有目的的分类研判。具体来说,从总承包合同中梳理出建设方和总承包的权利义务关系,建设方业主的违约责任,总承包方的违约责任,项目关键性节点控制和资金拨付程序。以此预判工程实施过程中可能存在的风险点和不确定性因素。并且按照风险管控方法对风险进行评级以及前期预案准备。

通过对风险进行预判分级,一方面出具报告对建设单位进行风险预警,另一方面提前对项目实施过程中可能出现的造价控制风险进行提前准备,将风险应对措施列入项目全过程造价控制实施方案。

2.3.3 以设计方案为中心的技术经济分析

在EPC项目实施过程中,总承包方出于经济利益、项目实施难度和安全性的角度一般都会选择保守型设计。过控方代表建设单位实施造价控制在设计阶段针对设计方案提出的设计优化意见将会为后续整个过程的造价控制定下基调。从事于传统造价业务的造价人员对于工程技术并不擅长,但是在初设方案下所代表的施工组织方案、设计指标选择、设计方案都会对项目造价带来不同程度的影响。

对于过控单位而言,拿到初设图后第一件事就是对初设图中设计指标的选择与可研报告和设计规范进行对比分析。分析角度从两个角度进行,一是关键性安全结构设计指标与可研所选择设计指标进行对比分析。二是造价占比大的分部分项工程与可研设计指标、国家设计规范进行对比分析。三是从影响工期和施工难度的环节与可研設计、国家设计规范进行对比分析。最后形成对比分析清单,进行逐项列出。

在设计优化会上,过控单位须根据分析清单将不一致的环节向建设单位和设计单位提出,由设计单位进行解释。通过与建设单位和设计单位进行充分沟通后,由设计单位出具设计意见采纳报告,对于采纳的意见和不采纳的意见都需要通过公文的形式提出,并须建设单位对意见回复公文进行签字确认。在二次设计中,过控单位须针对前期所提出问题是否在设计图中所体现进行逐项核实。

对于多份设计方案,过控单位运用价值工程法结合工程项目的特点对于功能和实现功能所需造价进行评分。按照价值工程理论,提升项目价值的途径有五种:

①提高功能,降低成本,大幅度提高价值;②功能不变,降低成本,提高价值;③功能有所提高,成本不变,提高价值;④功能略有下降,成本大幅度降低,提高价值;⑤提高功能,适当提高成本,大幅度提高功能,从而提高价值。

运用价值工程法进行项目定位决策的步骤如下:

①选择价值工程对象,拟订价值工程的评价方案。根据项目产品的设计构思,提出几种项目产品实施的可行性方案,为方案的比较分析提供基础。

②搜集资料,确定功能指标体系。对项目产品设计方案的有关评价指标进行实际现状调查,确定价值工程分析的功能评价指标体系。

③确定功能指标的重要性系数。根据建设单位、运维机构、专家对项目产品市场适应性的评分,确定产品功能重要性系数。

④确定不同产品方案功能评价系数。根据项目产品方案的市场适应性,结合产品功能指标的重要性系数,确定各方案的功能评价系数。

⑤确定价值系数,准确选择方案。根据以上的功能评价系数和成本系数,确定不同方案的价值功能系数,并对各方案进行比较和权衡后,改进并选择能够适应需求的项目方案。

2.3.4 以概算为核心的造价预判

传统造价控制方法在概算文件上主要进行工程量和工程单价的审核。[3]而概算是基于设计图所编制,其后会影响预算乃至后续结算。所以要求过控单位在进行概算审核时须运用动态联系的方法将概算文件与设计文件、可研报告进行综合分析。

①将设计指标选择不当的分部分项工程与概算文件相应子目进行联系,核算不同设计指标下的造价差额。②将施工组织方案中施工方法的技术性选择与概算文件相应子目进行联系,核算不同的施工组织下的造价差额。③将可研报告与概算文件差距较大的单位单项工程与概算文件相应子目进行联系,找出其中量、价的差异。

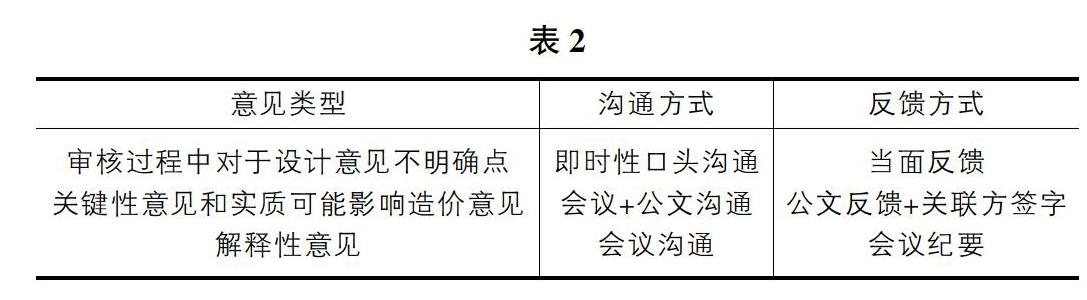

2.3.5 合理选择沟通方式

过控单位在进行设计方案审核时可采用的沟通方式为当面口头沟通、会议多主体沟通、公文沟通。根据意见的重要性与沟通难度,过控单位须采用不同的沟通方法。基本沟通原则如表2。

虽然过控方和监理方作为建设单位所委托的咨询机构,和总承包方站在不同的角度,对设计方案意见不同是正常情况。但几方在提出意见时应站在客观公允和保障项目顺利实施的角度进行沟通。沟通的目的是为了解决问题,解决问题的方式既包括明确问题,统一认识,也包括不合理的环节进行整改。故过控方在进行沟通前应提前梳理沟通目标和沟通内容,最后形成反馈性意见。

3 结论

虽然在设计阶段的造价控制对于过控单位来讲是出具设计方案审核报告。但是为了保证设计优化方案报告的高质量和可操作性,过控单位须按照计划和工程特点进行大量的前期工作和团队人员能力储备。只有这样,在项目实施过程中,以主动控制为基础,以设计阶段控制为特点,同时结合融资+EPC项目特点进行项目建设资金和合同履行动态管理才能落到实处。从而有效的控制工程造价,避免浪费,合理投资。

参考文献:

[1]李珊珊,吕瑞婷,宋姗.建筑工程造价的动态管控及相关措施分析[J].湖北农机化,2020(01):28.

[2]陈炳泉,马远发,左剑.试论价值管理在香港建筑界的应用[J].项目管理技术,2006,41(11).

[3]郑玉欣.价值工程在施工设计总承包工程项目中的应用[J].项目管理技术,2005,25(7).

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

商情(2017年35期)2017-11-10

建筑建材装饰(2017年8期)2017-07-06

科技创新与应用(2017年7期)2017-03-27

创业邦(2016年6期)2016-06-20