社会信任对农村家庭风险性金融资产投资影响——基于CFPS2016数据的实证

2020-05-18 06:48:20邢大伟

铜仁学院学报 2020年2期

邢大伟,蒋 姣

【经济学与管理学】

社会信任对农村家庭风险性金融资产投资影响——基于CFPS2016数据的实证

邢大伟,蒋 姣

(扬州大学 商学院,江苏 扬州 225125 )

随着农民家庭收入和资产的增加,投资意识的增强,以及农村金融机构的快速发展,农村家庭逐渐参与到金融资产投资中。文章利用2016年中国家庭追踪调查(CFPS)数据研究社会信任对农村家庭风险性金融资产投资的影响。结果显示:农村家庭以安全性金融资产投资为主,较少涉及风险性金融资产投资;社会信任对农村家庭是否进行风险性金融资产投资和持有比重有显著正向影响;一般群体的信任对农村家庭参与风险性金融资产投资有抑制作用,陌生群体的信任有推动作用;发达地区社会信任水平的提高对农村家庭进行风险性金融资产投资的积极作用大于欠发达地区;家庭收入、学历、网络获取信息的重要性对农村家庭风险性金融资产投资也有重要影响。根据研究结果,提出要加强金融知识教育,引导农村家庭金融投资;完善金融市场机制,提高农村家庭社会信任;增强金融服务功能,促进农村家庭财富增值;加大金融监管力度,拓宽农村家庭投资渠道等政策建议。

社会信任; 农村家庭; 风险性金融资产投资; CFPS

一、引言

随着乡村振兴战略的推进和农村金融需求的增加,农村家庭逐渐参与到金融资产投资之中。但是,目前农村家庭金融资产投资仍处于结构单一,比例失衡的状态。因此,分析风险性金融资产投资的影响因素和引导农村家庭优化金融资产配置成为了家庭金融研究中关注的一大问题。其中,社会信任对农村家庭经济决策、组织约束、制度约束和秩序维护具有重要影响,也是影响农村家庭金融资产投资的重要因素。在社会转型新时期,传统的基于血缘、亲缘和地缘关系的社会信任体系已逐步瓦解,新的社会信任体系尚未建立,社会信任的偏差会约束农村家庭金融资产投资行为。许多学者对社会信任和农村家庭金融资产投资进行了研究,但直接针对社会信任与农村家庭风险性金融资产投资之间关系的研究不多。从对社会信任研究的文献来看,社会信任与教育水平、家庭经济情况满意度[1]、经济发展水平和市场化程度[2]存在正相关关系,社会信任水平的提高对经济增长、贸易发展和金融投资都具有促进作用[3]。从农村家庭金融资产投资影响因素研究的文献来看,学者们主要是从内外生变量角度研究各因素对家庭金融资产投资的影响,其中农村家庭文化程度、经济状况和投资风险偏好是主要因素[4-6]。Guiso et al.和Herrera et al.认为个人社会信任越高,其参与股票市场的可能性就越高[24-25]。李涛研究结果表明,社会信任推动了居民积极参与股市[7]。吴卫星等研究指出,投资者的社会信任程度会显著地影响其参与金融市场的积极性[8-9]。董俊华等研究得出,家庭对上市企业的信任水平越高,其股市参与率越高[10]。臧日宏、王宇认为,社会信任水平上升会显著提高城镇家庭进行风险金融资产投资的可能性和家庭金融风险资产的占比[11]。可见,从社会信任角度研究农村家庭参与风险性金融资产投资具有重要的理论意义和现实价值。本文采用2016年中国家庭追踪调查(CFPS)数据,构建Probit和Tobit模型,探讨社会信任对农村家庭风险性金融资产投资的影响,并在此基础上提出相应的政策建议,以期能够引导农村家庭参与金融市场,倡导合理的金融资产投资,促进家庭资产增值和农村金融市场健康发展。

二、理论基础与研究假说

心理学是最早研究社会信任的学科,心理学认为社会信任是非理性的。随着研究的深入,对社会信任的研究逐步扩展到经济学,经济学认为社会信任是理性选择的结果。人际关系论将经济学与社会学联系起来,将个人行为融入到社会关系网络中进行研究。为了更好地解释社会信任对农村家庭风险性金融资产投资的影响,本文将结合行为决策理论、预期理论、群体效应、易获得性偏误、心理账户等相关理论进行研究。农村家庭金融资产投资者与企业、金融机构、政府部门之间存在信息不对称,在农村信息流通迟缓、农村金融风险高、农村家庭获得风险性金融资产投资渠道较窄的背景下,根据“心理账户”理论,农村家庭往往只考虑安全性金融资产投资,而不考虑风险性金融资产投资。社会信任能够促进信息交流,扩大信息渠道,有利于提高农村家庭对企业、金融机构、政府部门风险性金融资产投资信息公布的信任度,依据“群体效应”理论,社会信任水平高的农村家庭金融资产投资者更易与周边人决策行为趋同。崔巍认为社会信任是一种主观感受,是对除自己之外的社会群体的一种认可和信赖,可以划分为不同类别的社会信任[12]。胡荣、沈珊将8类访问的信任对象分为普遍信任和特殊信任[13]。本文将2016年中国家庭追踪调查(CFPS)数据中的6类信任对象依据因子分析法分为两类:第一类是一般群体的信任,是对父母、邻居、干部、医生的信任。农村家庭金融资产投资者越信任亲邻、政府干部等熟悉的群体,越容易相信熟人传播的信息,其行为越趋同于周边熟人的行为,其敏感性越强烈;越不容易信任自己不熟悉的领域,风险规避意识高。第二类是陌生群体的信任,是对陌生人、陌生群体的信任。农村家庭金融资产投资者越信任自己不熟悉的社会机构、金融机构、金融从业人员等陌生群体传播信息的准确性和真实性,则会对投资越有信心。

综合以上分析,本文提出以下两个研究假说:

假说1:社会信任水平越高,农村家庭参与风险性金融资产投资的可能性越大,持有风险性金融资产比例越高。

假说2:一般群体的信任水平越高,农村家庭参与风险性金融资产投资的可能性越小,持有风险性金融资产比例越低;陌生群体的信任水平越高,农村家庭参与风险性金融资产投资的可能性越大,持有风险性金融资产比例越高。

三、数据来源、模型设定与变量选择

(一)数据来源

数据来源于2016年中国家庭追踪调查(CFPS)数据,CFPS数据由北京大学中国社会科学调查中心(ISSS)负责调查,主要调查个人、家庭和社区,共包含28个省、市、自治区的微观数据。本文主要关注的是CFPS数据中农村家庭调查数据,在剔除家庭关键信息缺失或数据明显不符合逻辑的样本后,最终得到全国27个省、市、自治区2669户农村家庭的微观数据,其中包括东部766户和中西部1903户农村家庭的微观数据。

(二)模型设定与变量选择

1.模型设定

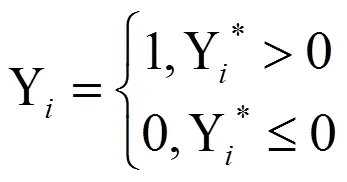

(1)社会信任对农村家庭是否持有风险性金融资产影响的Probit模型

农村家庭对风险性金融资产持有情况分为持有和不持有两种状态,因变量是虚拟变量,所以选择了Probit模型,模型如下:

①式和②式中Yi*是潜变量,Yi表示农村家庭是否持有风险性金融资产投资,Yi=1代表该家庭持有,Yi=0代表该家庭不持有;Trustj是本文重点讨论的社会信任变量;Xi是控制变量。

(2)社会信任对农村家庭风险性金融资产持有比重影响的Tobit模型

该模型中因变量虽然在正值上大致连续分布,但是由于包含了一部分农村家庭不持有风险性金融资产而持有比重取值为0的观察值,所以选择了Tobit模型,模型如下:

③式和④式中y表示农村家庭持有风险性金融资产的比例;同样的,Trustj是本文重点讨论的社会信任变量;Xi是控制变量。

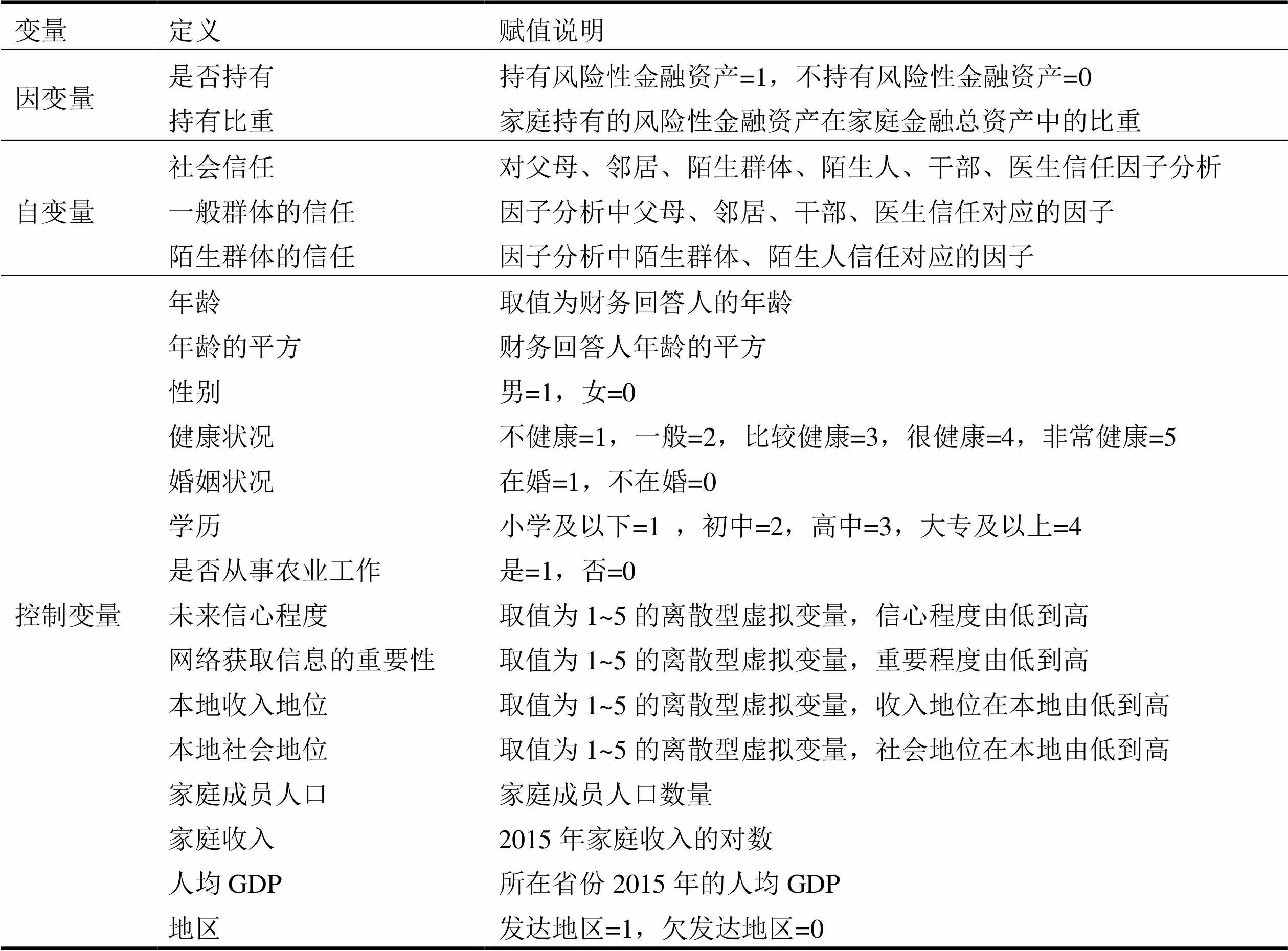

2.变量选择

本文选取的变量见表1,具体说明如下:

(1)农村家庭风险性金融资产的有关变量。包括是否持有风险性金融资产和持有风险性金融资产的比例。

表1 变量的选择及赋值说明

(3)控制变量。有年龄、年龄的平方、性别、健康状况、婚姻状况、学历、是否从事农业工作、未来信心程度、网络获取信息的重要性、本地收入地位、本地社会地位、家庭成员人口数、家庭收入、家庭所在省份2015年的人均GDP、地区。

3.变量描述性分析

在2016年中国家庭追踪调查(CFPS)家庭问卷中,问卷回答者包括财务回答人、农业收支实际回答人、生意部分回答人、生活支出方面实际回答人,其中,有关金融资产方面的问卷由财务回答人回答,因此本文数据以统计整理财务回答人信息为主。通过Stata软件对本文主要变量进行描述性统计后,如表2所示,农村持有风险性金融资产的家庭较少,持有比重较低,仅有1.6%的农村家庭持有风险性金融资产。

表2 变量描述性统计

社会信任方面,农村家庭社会信任水平偏低,并且存在较大的差异性;一般群体的信任水平明显高于陌生群体;说明农村家庭对较为熟悉的父母、邻居、干部、医生的信任度更高,对陌生群体信任度不高,并且农村家庭综合社会信任、一般群体的信任和陌生群体的信任的分布波动都比较大,不确定性高。从财务回答人的基本特征来看,本文涉及到的样本中的财务回答人平均年龄为45.99,以中年男性为主,学历水平较低,大多为已婚人士,网络已成为他们生活中获取信息的重要途径;从家庭规模来看,农村家庭成员人口的平均数为3.806,家庭收入水平在中等偏下一点,与我国农村家庭的实际情况较为贴切;从各省人均GDP和地区来看,各地区间发展差距较大,平均水平不高。

(三)农村家庭社会信任现状

1.对不同对象的信任状况

如表3所示,农村家庭对父母的信任程度最高,表示非常信任的居民高达74.7%,其次是对医生、邻居、干部的信任,对陌生群体和陌生人的信任程度最低,非常不信任的比重均接近50%。农村家庭对不同对象的信任程度排序与邹宇春、周晓春①邹宇春、周晓春根据CSS2016数据得出公众对父母信任度最高,其次是医生、同事、警察、法官、干部和商人,公众对陌生人信任程度最低。的研究结果一致。与传统农村家庭建立在血缘、亲缘和地缘关系上的社会信任相比,目前农村家庭对父母信任度依旧很高,而对地缘关系上的邻居信任度有所下降,这可能与农村家庭外出务工人数增多,常年不在农村,邻居间交流沟通减少有关。另外,虽然近些年“医患矛盾”屡见不鲜,但是由于医疗技术的进步和农村医疗保障制度的完善,农村家庭对医生的信任度并不低,甚至农村家庭对医生的信任度高于对邻居的信任度。农村家庭对干部信任度不算太高,这从侧面反映出农村家庭对政府中的部分干部的工作还不满意,农村基层干部在土地承包、拆迁等方面可能存在一定失范行为,从而削弱了农村家庭对干部的信任度。在对陌生群体信任方面,由于农村家庭对陌生群体了解少、认知低,所以信任度不高。

表3 对不同对象信任度的各等级人数占总人数的比重 (单位:%)

数据来源:根据2016年CFPS数据整理所得(下同)。

2.不同地区的信任状况

参考国家发展和改革委员会宏观经济研究院的课题组的划分标准,将江苏、上海、北京、福建、广东、河北、山东、天津、浙江这些东部地区划分为发达地区,将河南、安徽、甘肃、广西、辽宁、贵州、黑龙江、湖北、湖南、陕西、吉林、江西、青海、云南、山西、四川、新疆、重庆这些中西部地区划分为欠发达地区②2007年我国发改委宏观经济研究院的课题组在《我国主题功能区划分及其分类政策研究》报告中提出。。通过数据整理,计算得出发达地区和欠发达地区农村家庭居民对不同对象的信任程度的平均值(见表4)。与全国农村家庭居民对不同对象信任程度的平均水平值相比,发达地区农村家庭对父母、邻居、干部、医生的信任度均值普遍高于全国水平,而对陌生群体、陌生人的信任度均值低于全国;欠发达地区与之相反。从内部来看,不管是全国,还是发达和欠发达地区,农村家庭对父母、医生、邻居的信任均值都高于整体的均值,信任度高;对干部、陌生群体、陌生人的信任均值都低于整体的均值,信任度低。从总体上来看,发达地区社会信任水平高于欠发达地区社会信任水平。这是因为欠发达地区经济发展水平较落后,社会信任体系建设相对发达地区滞后,这与王淑湘的观点一致。她认为社会信任制度的建立依赖于经济发展水平,所以经济发展水平高的地区,社会信任水平相对较高[2]。

表4 不同地区农村家庭居民对不同对象的信任度的平均值

(四)农村家庭风险性金融资产投资现状

1.农村家庭风险性金融资产状况

2016年CFPS数据中涉及到的金融资产有现金、银行存款、国债、股票、基金、外汇产品、信托产品等,农村家庭持有现金和银行存款这类安全性金融资产比例为100%,说明安全性金融资产投资仍然是大多数农村家庭投资的重点。国债虽然安全性相对较高,但是农村家庭极少持有,因此,本文不予考虑。股票、基金等这类风险性金融资产只有1.60%的家庭持有,表明由于农村风险性金融资产可获得性的限制、农村金融市场的难防控性、农村家庭金融知识的缺乏等原因,进行该投资的家庭较少。从农村家庭内部持有风险性金融资产比重的分布来看,持有比重在0~20%的农村家庭占比最高,达到41.86%;持有风险性金融资产比重超过家庭金融资产60%的农村家庭较少,仅有9.30%。

2.不同地区农村家庭风险性金融资产状况

根据2016年CFPS数据,发达地区农村家庭持有风险性金融资产比例为3.3%,欠发达地区农村家庭持有比例为0.8%。就持有比例而言,欠发达地区持有风险性金融资产的农村家庭远低于发达地区。从农村家庭金融资产平均值来看,如表5所示,全国农村家庭安全性金融资产平均值是风险性金融资产平均值的约40倍,发达地区农村家庭安全性金融资产平均值是风险性金融资产平均值的约12倍,欠发达地区农村家庭安全性金融资产平均值是风险性金融资产平均值约30倍。发达地区农村家庭安全性金融资产和风险性金融资产均值均超过欠发达地区,尤其是风险性金融资产,发达地区农村家庭风险性金融资产均值是欠发达地区农村家庭风险性金融资产均值的2.5倍。通过上述数据的对比分析,可以看出,发达地区经济状况较好,现金、银行存款这类安全性金融资产总值较高,发达地区农村家庭风险性金融资产投资持有情况和持有比重情况均比欠发达地区情况好。

表5 不同地区农村家庭金融资产平均值(单位:元)

四、实证分析

(一)社会信任对农村家庭是否持有风险性金融资产的影响分析

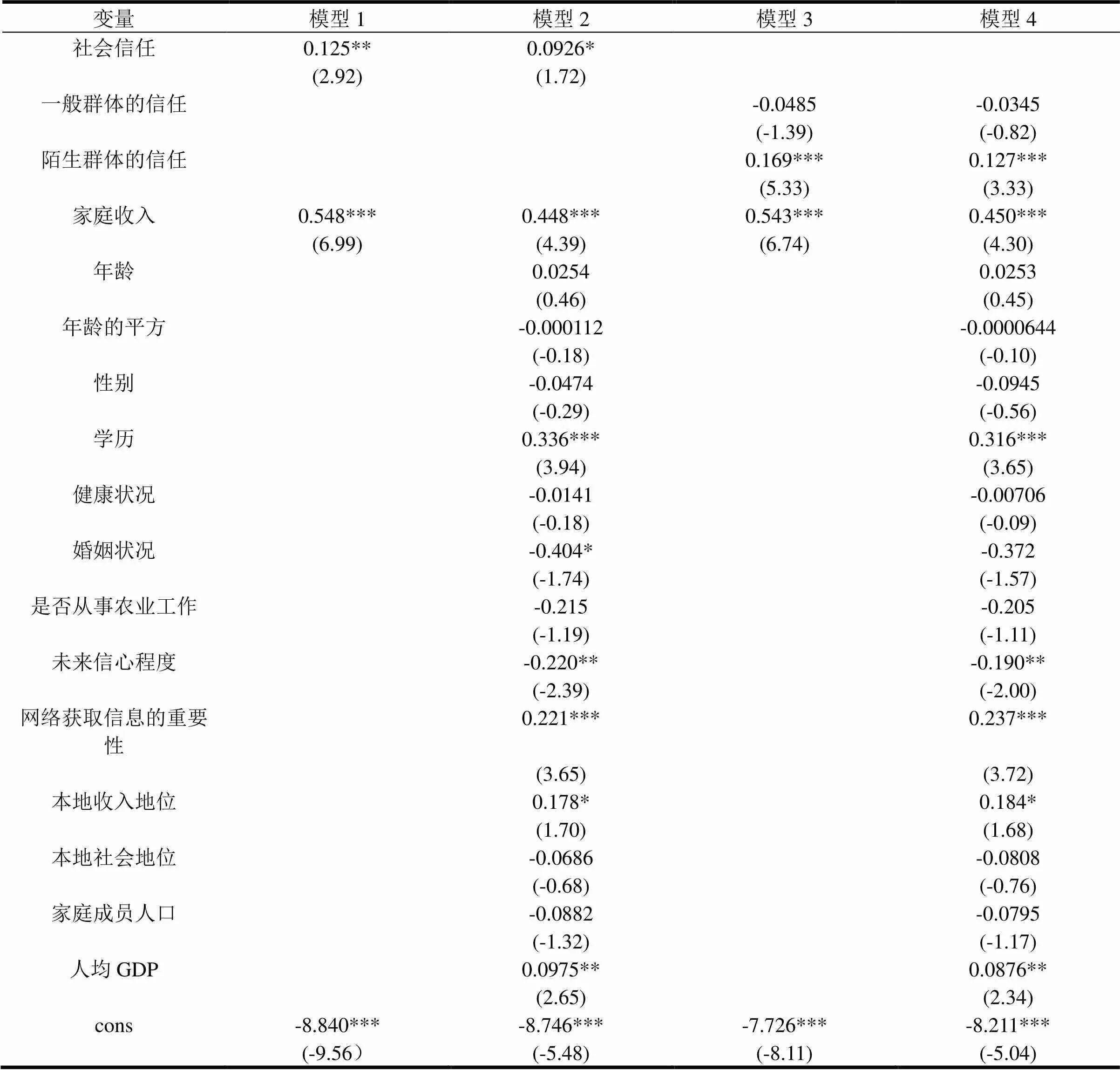

运用Probit模型研究社会信任对农村家庭风险性金融资产持有的影响,回归结果如表6所示。模型1是社会信任和家庭收入两个变量对农村家庭风险性金融资产持有影响的回归结果,模型2是社会信任和其他所有控制变量对农村家庭风险性金融资产持有影响的回归结果,模型3是一般群体的信任、陌生群体的信任和家庭收入三个变量对农村家庭风险性金融资产持有影响的回归结果,模型4是一般群体的信任、陌生群体的信任和其他所有控制变量对农村家庭风险性金融资产持有影响的回归结果。

从表6可以看出,社会信任对农村家庭风险性金融资产投资有显著正向影响,一般群体的信任对农村家庭风险性金融资产投资有反向作用,陌生群体的信任对农村家庭风险性金融资产投资有显著的正向影响。

表6 社会信任对风险性金融资产持有影响的Probit模型回归结果

注:***、**、*分别表示在1%、5%、10%水平下显著,括号内的表示t统计量(下表同)

模型1结果表明,在只考虑社会信任和家庭收入两个变量时,在家庭收入不变的情况下,社会信任水平每增加1%,农村家庭持有风险性金融资产的概率会增加0.125;在社会信任不变的情况下,家庭收入每增加1%,农村家庭持有风险性金融资产的概率会增加0.548。同理可分析模型3,仅考虑一般群体的信任、陌生群体的信任和家庭收入三个变量时,它们分别对农村家庭持有风险性金融资产的概率的增减情况进行研究。通过模型1和模型3的分析,我们可以发现随着社会信任水平的提高和家庭收入的增加,家庭进入金融市场的能力就会提高,家庭金融需求就会增加,从而有助于提高农村家庭持有风险性金融资产的可能性。

模型2结果表明,在增加了其他控制变量后,在其他条件不变的情况下,社会信任水平每增加1%,农村家庭持有风险性金融资产的可能性会增加0.0926,即社会信任对农村家庭持有风险性金融资产具有积极的促进作用。社会信任水平越高,农村家庭持有风险性金融资产的可能性就越高;模型4的结果表明,一般群体的信任对农村家庭持有风险性金融资产投资的回归结果为负值,说明当农村家庭对比较熟悉的父母、邻居、干部、医生群体越信任,可能对金融机构及其他可能向他们普及金融资产投资知识或者推荐金融投资产品的人群的信任度就会越低,持有风险性金融资产投资的可能性就会下降。陌生群体的信任则与一般群体的信任相反,农村家庭越信任陌生群体,他们就更容易接受自己不太熟悉的金融资产投资,更有可能参与金融市场。

(二)社会信任对农村家庭风险性金融资产持有比重的影响分析

运用Tobit模型研究社会信任对农村家庭风险性金融资产持有比重的影响,回归结果如表7所示。模型5是社会信任和家庭收入两个变量对农村家庭风险性金融资产持有比重影响的回归结果,模型6是社会信任和其他所有控制变量对农村家庭风险性金融资产持有比重影响的回归结果,模型7是一般群体的信任、陌生群体的信任和家庭收入三个变量对农村家庭风险性金融资产持有比重影响的回归结果,模型8是一般群体的信任、陌生群体的信任和其他所有控制变量对农村家庭风险性金融资产持有比重影响的回归结果。

从表7可以看出,社会信任对农村家庭风险性金融资产持有比重有显著正向影响,一般群体的信任对农村家庭风险性金融资产持有比重有反向作用,陌生群体的信任有正向显著影响。

模型5结果表明,在只考虑社会信任和家庭收入两个变量时,在家庭收入不变的情况下,社会信任水平每增加1%,农村家庭风险性金融资产持有比重的概率会增加0.00137;在社会信任不变的情况下,家庭收入每增加1%,农村家庭风险性金融资产持有比重的概率会增加0.00506。同理可分析模型7,在只考虑一般群体的信任、陌生群体的信任和家庭收入三个变量时,它们分别表明了农村家庭风险性金融资产持有比重的概率的增减情况。通过表7中模型5和模型7与表6中模型1和模型3的对比,可以发现随着社会信任水平的提高和农村家庭收入的增加,家庭风险性金融资产投资持有比重增加的概率明显小于持有增加的概率,说明农村家庭对风险性金融资产投资仍持保守态度,农村家庭金融资产投资的重点是具有安全性的金融资产投资。模型6、模型8的结果分析与前文相一致,在其他条件不变的情况下,当社会信任水平、陌生群体的信任水平每增加1%时,家庭风险性金融资产投资持有比重增加的概率均明显小于持有增加的概率。

(三)社会信任对不同地区农村家庭风险性金融资产的影响分析

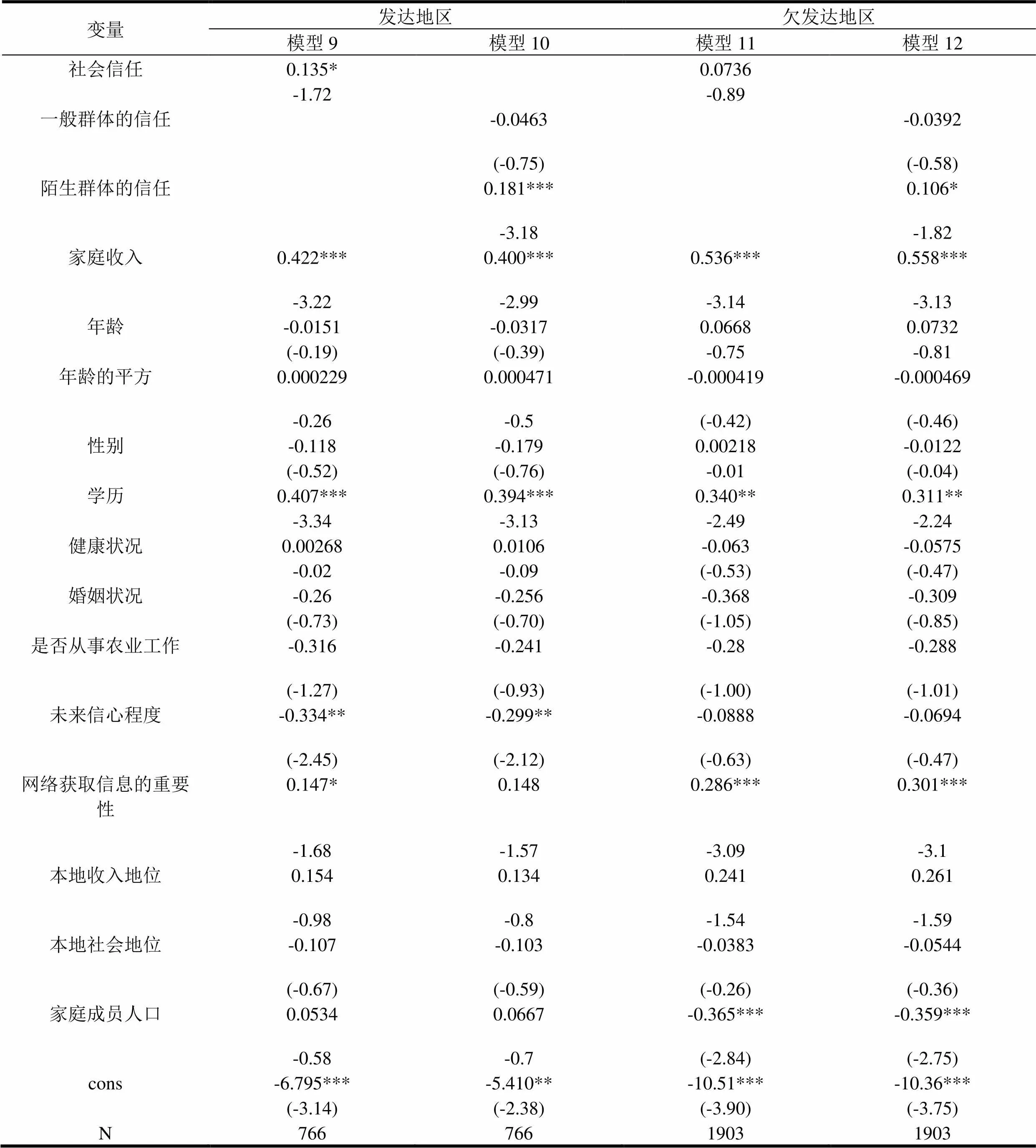

运用Probit模型研究社会信任对不同地区农村家庭风险性金融资产投资的影响,回归结果如表8所示。模型9是社会信任对发达地区农村家庭风险性金融资产持有影响的回归结果,模型10是一般群体信任和陌生群体信任对发达地区农村家庭风险性金融资产持有比重的回归结果,模型11是社会信任对欠发达地区农村家庭风险性金融资产持有影响的回归结果,模型12是一般群体的信任、陌生群体的信任对欠发达地区农村家庭风险性金融资产持有影响的回归结果。

表7 社会信任对农村家庭风险性金融资产持有比重影响的Tobit模型回归结果

1.社会信任对发达地区农村家庭风险性金融资产投资的影响

社会信任和陌生群体的信任对发达地区农村家庭风险性金融资产投资有显著正向影响,而一般群体的信任对发达地区农村家庭风险性金融资产投资有负向影响,其回归结果与全国地区社会信任对农村家庭风险性金融资产投资影响的回归结果一致。其他控制变量中,家庭收入、学历、未来信心程度及网络获取信息的重要性与发达地区农村家庭风险性金融资产投资有显著影响。

这里重点讨论的是发达地区与全国和欠发达地区的控制变量中正、负关系不一致的年龄、健康状况和家庭成员人口变量。由于发达地区社会保障水平较高,所以,随着年龄的增长,如果健康状况较好,他们的养老保险等各项社会保障较多,农村家庭就不愿意去进行风险性金融资产投资。另外,如果发达地区农村家庭成员人口增多,对发达地区来说,意味着家庭收入的增加,因为发达地区劳动力薪酬较高,而家庭收入的增加会提高家庭参与金融市场的可能性。

表8 社会信任对不同地区风险性金融资产持有影响的Probit模型回归结果

2.社会信任对欠发达地区农村家庭风险性金融资产投资的影响

一般群体的信任和陌生群体的信任对欠发达地区农村家庭风险性金融资产投资影响的回归结果与全国范围的研究回归结果一致,而社会信任对欠发达地区农村家庭风险性金融资产投资影响并不显著。这与欠发达地区经济发展落后,金融业发展缓慢,社会信任体系建设滞后有关。在其他控制变量中,家庭收入、学历、网络获取信息的重要性、家庭成员人口与欠发达地区农村家庭风险性金融资产投资有显著影响,并且,各控制变量与农村家庭风险性金融资产投资的正、负关系与全国范围的研究结果完全一致。

(四)稳健性检验

在进行稳健性检验时,本文增加了省份控制变量,将全国27个省、市、自治区划分为东北地区、东部地区、中部地区、西部地区,并分别赋值为1~4进行稳健性检验,并且,社会信任对农村家庭风险性金融资产持有影响不再采用Probit模型,而是采用了Logit模型进行检验。检验实证结果见表9,通过结果的对比,显示回归结果较为一致,所有自变量的显著性与系数符号也一致。但是,影响程度略有不同,这说明本文的实证分析模型通过了检验,结果具有稳健性。

表9 稳健性检验结果

五、结论与政策建议

(一)简要结论

基于2016年中国家庭追踪调查(CFPS)数据研究了社会信任对农村家庭风险性金融资产投资的影响。研究发现:绝大多数的农村家庭仍然倾向于投资安全的金融资产,较少投资风险性大的金融资产;社会信任显著且积极地影响着农村家庭金融资产的投资,即随着社会信任水平的提高,农村愿意持有风险性金融资产的家庭数量和持有风险性金融资产的比重都会上升;一般群体的信任对农村家庭进行金融资产投资具有消极作用,而对陌生群体的信任具有积极作用;发达地区社会信任水平对农村家庭风险性金融资产投资有显著正向影响,欠发达地区社会信任水平却无显著影响。因此,提高发达地区社会信任水平对提高农村家庭进行风险性金融资产投资的有效性高于欠发达地区农村家庭,提高农村家庭学历水平、增加农村家庭收入、发展互联网金融对农村家庭风险性金融资产投资具有重要影响。

(二)政策建议

1.加强金融知识教育,引导农村家庭金融投资

农村家庭进行风险性金融资产投资少的原因在于农民缺少应具备的金融知识,大多掌握家庭资产的财务回答人学历水平较低,金融知识缺乏,不具备独立进行金融资产投资的能力,对金融资产投资的风险性及可得性存在理解偏差。因此,农村金融机构可以邀请专业人士举行金融知识宣讲会,提高农民金融知识水平,增强农民的金融风险意识,引导农村家庭的金融资产投资。

2.完善金融市场机制,提高农村家庭社会信任

目前,农村金融市场与城镇金融市场相比不够完善,金融市场体制不尽健全,金融工具和金融产品相对欠缺,农村地区缺少有效的金融供给。政府要建立一个规范发展的农村金融市场体系,营造一个安全有保障、公开有监管的农村金融投资环境,健全信用惩戒体制,提高农村家庭社会信任水平,树立金融投资信心,加强对金融市场的信任。可以先在发达地区建立社会信用评估体系试点,再逐步推广到欠发达地区。

3.增强金融服务功能,促进农村家庭财富增值

金融资产投资对大部分农村家庭来说是陌生领域,要提高农村家庭对金融市场的信任度,促进金融资产投资,就要提高农村金融服务的覆盖面,提供满足农村家庭需求的金融服务,创新农村金融产品。同时,要加强农村金融工作人员的培训、选拔,农村金融工作者要更加懂农民、懂金融,要能够善待农民,能够耐心地向农民宣传金融知识,热心地服务农民,从而使农民积极参与到金融市场中,促进农村家庭财富增值。

4.加大金融监管力度,扩宽农村家庭投资渠道

金融市场风险的难防控性是农村家庭进行风险性金融资产投资少的重要原因,适当地加强农村金融监管力度尤为重要。这对于建立一个稳健的金融体系,防控金融市场风险具有重要意义。随着互联网的普及,农村家庭投资渠道由传统的线下投资逐渐转向线上投资;但是互联网金融存在信息安全,利益保护,网络诈骗等问题,因此,要加强互联网金融安全监管,规范互联网金融在农村地区的发展,使农村家庭能够安心投资。

[1] 文建东,何立华.中国“信任之谜”及其解释[J].经济科学,2010(3):73-83.

[2] 王淑湘.我国区域信任度比较研究[J].地域研究与开发,2012(4):14-18.

[3] 曾燕萍.信任及其对经济发展的影响:一个研究综述[J].国外社会科学,2019(2):75-81.

[4] 金玮佳.农村家庭金融资产投资偏好实证研究——以浙江省温州市为例[J].农村金融研究,2017(3):52-55.

[5] 卢亚娟,张菁晶.农村家庭金融资产选择行为的影响因素研究——基于CHFS微观数据的分析[J].管理世界,2018(5):98-106.

[6] 张哲,谢家智.中国农村家庭资产配置影响因素的实证研究[J].经济问题探索,2017(9)150-164.

[7] 李涛.社会互动、信任与股市参与[J].经济研究,2006(1):34-45.

[8] 吴卫星,付晓敏.信心比黄金更重要——关于投资者不确定性感受和资产价格的理论分析[J].经济研究,2011(12):32-44.

[9] 吴卫星,徐芊,王宫.能力效应与金融市场参与:基于家庭微观调查数据的分析[J].财经理论与实践,2012(4):31-35.

[10] 董俊华,席秉璐,吴卫星.信任与家庭股票资产配置——基于居民家庭微观调查数据的实证分析[J].江西社会科学,2013(7):60-65.

[11] 臧日宏,王宇.社会信任与城镇家庭风险金融资产投资——基于CFPS数据的实证研究[J].南京审计大学学报,2017(4):55-65.

[12] 崔巍.信任、市场参与和投资收益的关系研究[J].世界经济,2013(9):127-138.

[13] 胡荣,沈珊.社会信任、政治参与和公众的政治效能感[J].东南学术,2015(3):23-33+246.

[14] 邓鑫.多元文化与社会信任——基于《中国综合社会调查》的实证研究[J].四川师范大学学报(社会科学版),2018(4):73-84.

[15] 费孝通.乡土中国[M].上海:三联书店,1948.

[16] 国家发展改革委宏观经济研究院国土地区研究所课题组,高国力.我国主体功能区划分及其分类政策初步研究[J].宏观经济研究,2007(4):3-10.

[17] 李琳,等.信任度、人力资本与家庭金融资产配置合理性的ESDA分析——基于山东省农村的实证研究[J].青岛大学学报(自然科学版), 2018(3):74-80.

[18] 李小飞.农村社会信任实证研究[D].贵阳:贵州大学,2017.

[19] 栾绍娇.互联网使用对社会信任的影响——基于CGSS 2013数据的实证分析[J].中国市场,2017(28):28-29.

[20] 王宇,周丽.农村家庭金融市场参与影响因素的比较研究[J].金融理论与实践,2009(4):13-17.

[21] 魏先华等.我国居民家庭金融资产配置影响因素研究[J].管理评论,2014(7):20-28.

[22] 邢大伟.居民家庭资产选择研究[M].南京:江苏凤凰科学技术出版社,2014.

[23] 邹宇春.当前中国社会信任度调查[N].北京日报,2016-06-13(14).

[24] Luigi GuisoMichael Haliassos, Tullio Jappelli. Household stockholding in Europe: where do we stand and where do we go? [J]. Economic Policy, 2003, 18(36).

[25] Luigi Guiso, Paoia Sapienza, Luigi Zingaies. Trusting the Stock Market[J]. The Journal of Finance, 2008, 63(6).

[26] Monika Mularska-Kucharek, Kamil Brzeziński. The Economic Dimension of Social Trust [J]. European Spatial Research and Policy, 2016, 23(2).

The Impact of Social Trust on the Risky Financial Asset Investment of Rural Households:An Empirical Study Based on CFPS 2016 Data

XING Dawei, JIANG Jiao

( Business School, Yangzhou University, Yangzhou 225125, Jiangsu, China )

With the improvement of rural family economic conditions, the strengthening of financial management concepts and the rapid development of rural financial institutions, rural families gradually participate in the investment of financial assets. This paper makes an empirical study on the risky financial asset investment of rural families from the perspective of social trust by using the 2016 China Family Panel Studies (CFPS) data. The research results show that rural households mainly invest in safe financial assets, but seldom involve in risky financial assets. Social trust has a significant positive impact on whether rural families invest and hold risky financial assets. Trust of general groups inhibits rural families' participation in risky financial asset investment, while trust of unknown groups promotes rural families' participation in risky financial asset investment. The improvement of social trust in developed areas has more positive effects on the investment of risky financial assets in rural households than in less developed areas. The importance of family income, education background and network access to information also has an important impact on rural families' investment in risky financial assets. According to the results of the study, the paper is proposed to strengthen the education of financial knowledge, guide the financial investment of rural families, improve the financial market mechanism, improve the social trust of rural families, enhance the function of financial services, promote the value-added of rural families' wealth, strengthen the financial supervision and broaden the investment channels of rural families.

social trust, rural households, risky financial asset investment, CFPS

F323.8

A

1673-9639 (2020) 02-0099-13

2020-02-13

教育部人文社会科学研究青年基金项目(14YJC790143)。

邢大伟(1974-),男,江苏新沂人,博士,副教授,硕士生导师,研究方向:农村金融。

蒋 姣(1995-),女,江苏泰州人,硕士研究生,研究方向:农村金融。

(责任编辑 陈 俭)(责任校对 张凤祥)(英文编辑 田兴斌)

猜你喜欢

水生态学杂志(2023年6期)2023-04-29 00:44:03

少年博览·小学高年级(2018年10期)2018-12-10 09:00:04

东西南北(2017年9期)2017-05-24 22:03:10

桃之夭夭B(2017年2期)2017-02-24 17:32:43

知音海外版(上半月)(2016年12期)2017-01-13 13:10:09

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

高中生·青春励志(2014年11期)2014-11-25 10:07:54

中国中医药现代远程教育(2014年11期)2014-08-08 13:23:44

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21