房贷新政利率重定价周期选择研究

2020-05-13 14:25肖智星

全国流通经济 2020年7期

肖智星

摘要:2019年房贷新政的重要变化之一就是利率重定价机制的调整,允许借款人与贷款银行协商约定利率重定价周期。开展基于购房者视角的房贷利率重定价周期优选问题研究变得具有现实意义。本文首先从一般意义上探讨固定利率住房贷款与浮动利率住房贷款的异同,指出同等条件下优先选择固定利率住房贷款方式;然后具体分析本次房贷新政的利率重定价机制,指出按照一年、多年、合同期等不同周期进行利率重定价,实质上相当于按照浮动利率、混合利率和固定利率等不同方式申请住房贷款;最后结合LPR利率走势、贷款期限、房贷时点、银行产品等多种因素,对购房者理性确定利率重定价周期提出针对性建议。

关键词:房贷新政;利率重定价;固定利率;浮动利率

中图分类号:F832.4 文献识别码:A 文章编号:2096-3157(2020)07-0146-03

2019年8月25日,中国人民银行发布《关于新发放商业性个人住房贷款利率调整的公告》。公告明确,借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。这意味着今后每一个申请商业性个人住房贷款的购房者,都将面对如何选择和确定利率重定价周期的问题。因此,开展基于购房者视角的房贷利率重定价周期优选研究具有重大的现实意义。

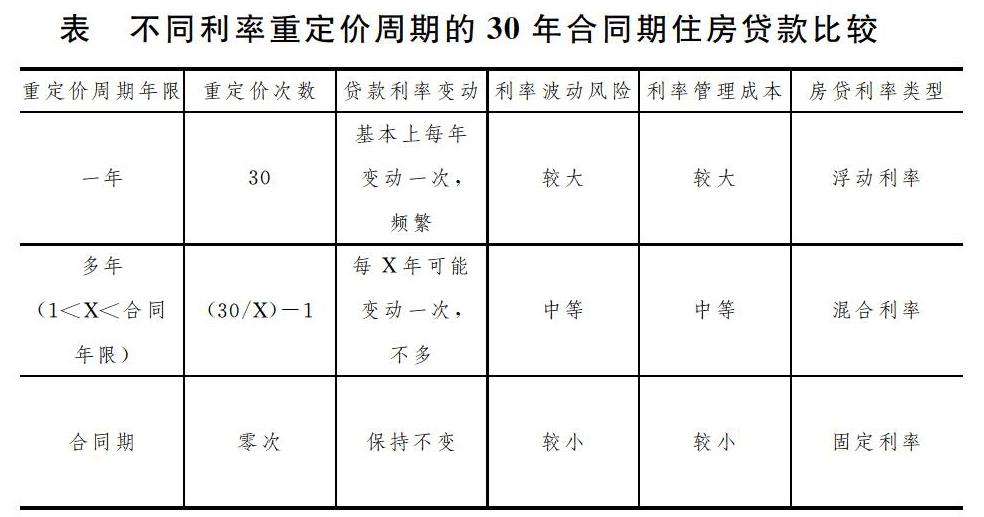

利率重定价是指贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。根据房贷新政,个人住房贷款利率重定价周期可由借款人和贷款银行协商约定,最短为1年,最长为合同期限。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。利率重定价周期及调整方式应在贷款合同中明确。不难发现,如果双方在贷款合同中明确重定价周期为整个贷款合同期限,那么今后不管LPR变高变低,也不论其他借款人的加点数值如何调整,借款人的房贷利率将始终保持不变,实质上相当于执行固定利率。也就是说,此次新政放开了个人住房贷款需接受浮动利率的限制,为购房人增加了按固定利率申请商业性个人住房贷款的新选项。这是政策上的重大调整。依据1996年《贷款通则》有关规定,我国借款人申请住房贷款只能被动接受央行利率政策指引下的浮动利率。当前我国房贷利率仍然是默认规定一年一调,银行的普遍做法是每年1月按照最新的基准利率重新调整房贷利率。从这个意义上看,此次新政增加了购房者合法合规选择固定利率住房贷款的权利。

本文拟从固定利率与浮动利率的角度探讨个人住房贷款利率重定价周期的时长选择问题。首先概要介绍固定利率与浮动利率房贷的异同,然后具体分析本次房贷新政在利率重定价机制方面的主要调整,指出按照一年、多年、合同期等不同周期进行利率重定价,实质上相当于按照浮动利率、混合利率和固定利率等不同方式进行房贷;最后结合实际情况,对购房者理性确定利率重定价周期提出建议。

一、固定利率住房贷款与浮动利率住房贷款

固定利率住房贷款是指银行与贷款人在房贷合同签订时就设定固定的计息利率,贷款合同期内计息利率不随市场利率或者其他因素的变化而调整的住房抵押贷款方式。浮动利率住房贷款则与固定利率住房贷款相反,贷款合同期内其计息利率随着市场利率或者其他因素的变化而不断调整。两者的主要区别在于合同期内贷款利率是固定不变还是随市浮动。

一般地说,固定利率住房贷款对购房者更有利一些。首先是有助于更好地应对市场利率波动的风险。在较长的房贷期内,市场利率的变化是不确定的,准确预测利率的上升或下调是非常困难的。选择固定利率房贷可以使购房者在面对市场利率变动时处于有利地位。如果贷款合同期长时间处于升息周期,市场利率长期高于签约利率时,购房人按照固定利率正常还贷,实际上节约了利息支出,把利率上升的风险转嫁给了银行。如果贷款合同期长时间处于降息周期,市场利率长期低于签约利率时,购房人可以选择提前还贷,减少利率下调引致的多付利息损失。也就是说,固定利率下,无论市场利率是上升还是下调,购房者都有机会把利率波动的风险转嫁给银行;浮动利率下,购房者缺少风险转嫁手段,只能被动承担市场利率波动的风险。其次是一定程度上减少了还款付息的管理成本。浮动利率下,贷款合同期内因为市场利率的波动,利息支出和每月还贷金额往往会发生多次调整,购房者需要耗费时间精力处理应对每一次的调整以保证履约还贷。尤其是当市场利率上升较多时,购房人容易产生巨大的精神压力,收入拮据者会对无法按期还款付息忧心忡忡,还贷无忧者会对额外增加的利息支出“损失”心有不甘。固定利率下,贷款合同期内,除非提前还贷,购房人不必操心市场利率变化,无须调整收支计划,也没有月供突然增加的压力,在还款付息事务方面可以说省时省心。

我国央行曾在2005年允许和鼓励多家银行发放固定利率住房贷款,尝试在国内推广固定利率房贷产品,但遭遇市场的冷遇,当时选择固定利率房贷的购房者数量非常少。究其原因,在于当时国内银行管理利率风险的能力较弱,出于维护自身利益所设计推出的固定利率房贷产品,对购房贷款人缺乏吸引力。一是期限短,固定利率房贷年限一般都低于10年,而浮动利率贷款可长达30年;二是利率高,与同期浮动利率贷款优惠利率相比,固定利率房贷的签约利率一般要高0.3~0.5个百分点;三是违约金高,浮动利率房贷提前还贷的违约金大约是贷款额的0.55%,而固定利率房贷的违约金大约在贷款额1%~2%。由此反映出银行的立场:购房者选择固定利率住房贷款应接受更高的利率和更加苛刻的合同条款。否则银行就是吃亏的。这反过来证明了,同等条件下,购房者选择固定利率房贷是有利的。

从发达国家的长期实践看,市场上同时存在固定利率与浮动利率两种住房贷款的情况下,购房者的主流选择是固定利率住房贷款。据有关统计数据,在荷兰、法国,约80%的消费者选择了固定利率房贷;在爱尔兰,选择固定利率房贷的消费者比例达到了70%;美国和加拿大的情况也大致如此。究其原因,在于绝大多数消费者不愿意承担利率风险,尤其对于贷款期限很长的住房贷款,更倾向于通过选择固定利率来规避利率风险。同时发达国家的商业银行管理利率风险的能力较强,愿意为购房者提供成熟的固定利率房貸产品。