股权激励与企业创新绩效

2020-05-13 14:25马桂芬

全国流通经济 2020年7期

摘要:以2011年~2017年沪深A股上市公司为样本,检验了内部控制、股权激励与企业创新绩效的作用。实证结果表明:(1)股权激励与创新绩效呈正相关关系;(2)内部控制对股权激励与创新绩效的关系起到正向的调节作用。

关键词:内部控制;股权激励;创新绩效

中图分类号:F272.5 文献识别码:A 文章编号:2096-3157(2020)07-0054-02

一、引言

创新是国家经济高质量发展的源动力、重要的内生变量,也是推动经济社会不断向前的重要力量。在当今错综复杂的环境下,创新在很大程度上成为了企业竞争优势的来源。虽然影响企业创新活动的因素包括外部宏观环境,也包括公司内部治理机制,但是公司内部治理机制,尤其是激励机制是根本的影响因素。自2006年证监会颁布《上市公司股权激励管理办法(试行)》以来,越来越多的上市公司采取股权激励的方式来激励高管,以期缓解代理矛盾,达到高管与所有者利益趋同的目的,从而提高企业的创新能力。同时,企业内部控制环境是影响股权激励发挥作用的关键因素。基于此,本文对股权激励与企业创新绩效的关系进行实证检验,同时考察内部控制有效性对股权激励与企业创新绩效关系的调节作用。

二、文献回顾及假设提出

1.股权激励与企业创新绩效

股权激励对企业创新绩效的影响越来越受到学者们的关注,也对此进行了大量的研究,但是依然没有得到统一的结论。Banker等(2011)研究发现创新投入增加与长期价值是否匹配是影响股权激励发挥作用的关键因素,对于高新企业而言其价值主要来源于企业创新,所以股权激励的效应将更大。唐清泉等(2009)研究发现股权激励能显著提升企业创新水平,且在高新科技公司作用更加明显。谭洪涛等(2016)认为传统的薪酬激励使得被激励对象目光短浅、急功近利,注重短期业绩,而股权激励则可以促使其投资于风险高但是潜在回报丰厚的创新项目,通过选取2003年~2012年上市公司作为样本,研究发现股权激励通过降低代理成本从而提升企业创新。马珩,王佳庆(2017)以2006年~2015年间的高新技术上市公司为样本,研究发现股权激励的实施不仅可以提高创新投入,还可以促进创新产出,这一效应在非国有高新技术企业中作用更大。Balkin et al.(2000)研究表明股权激励对企业技术创新投入及产出的影响都是短暂且很小的。魏锋,刘星(2004)以国有上市企业为研究样本,研究表明高管持股数量并不影响企业技术创新。

人力资本产权理论认为,股权激励方案的实施可以通过授予高管一定剩余收益的获得权,从而可以将激励对象与股东、公司的利益密切结合在一起,同时共担风险,促使高管在做决策时自觉的从公司的长远发展考虑,减少短期行为。企业创新能力的提升并非一朝一夕的事情,当期大量的投入会降低企业当期的业绩,影响了高管的短期收益。企业通过实施股权激励,管理者的收益除了当期的收益外,还来自于股权行权时的收益,从而保证了高管利益的可实现性。不少学者也证实有效的股权激励机制可以抑制高管的风险规避行为和偷懒行为,从而促使了企业创新绩效的提升。基于此,本文提出假设1:股权激励的实施有利于提升企业的创新绩效

2.内部控制有效性对股权激励与企业创新绩效关系的调节作用

股权激励对企业创新绩效发挥作用,受到公司内部治理机制的影响,内部控制环境是影响薪酬激励的重要因素(孙国辉,2014)。关于内部控制有效性发挥的作用,存在“内部控制促进论”与“内部控制悖论”两种观点。Simon(1995)认为企业创新是公司战略的重要组成部分,并不是随机决定的结果,良好的内部控制可以为战略实施,为创新过程提供支持。钟凯等(2016)证实企业内部控制的质量越高越有利于增加创新投入和提高创新效率。黄贤环(2016)研究表明内部控制有效性在高管薪酬激励与公司业绩的关系中起到中介作用。韩静(2017)研究表明在限薪令背景下,内部控制对企业的绩效具有反向关系,内部控制在高管薪酬与企业绩效关系的调节作用被虚弱。

内部控制作为企业一项重要的公司治理机制,其根本的目的是通过制定严密的企业监督与制衡的政策与程序,从而降低不确定的风险,降低交易成本。高质量的内部控制机制,可以对决策者的行为进行有效约束,减少决策者的短期行为,还可以有效缓解内部交易,对决策者起到积极的引导作用。同时,有效的内部控制要求管理者对企业的信息进行有效的披露,从而提高了信息质量。股权激励的效果受到公司内外部环境的影响,有效的内部控制机制可以提升激励效果,从而提高企业创新绩效。基于此,本文提出假设2:内部控制在股权激励与企业创新绩效的关系中起到正向的调节作用。

三、研究设计

1.本筛选与数据来源

本文研究选择2011年~2017年沪深两市A股上市公司为原始样本,并剔除了金融类上市公司;ST、*ST、PT公司;数据不全的公司。本文变量内部控制有效性来源于迪博中国上市公司内部控制指数数据库,其他变量来源于国泰安数据库(CSMAR),为消除异常值的影响,对主要连续变量前后进行5%的Winsorize 双尾处理。本文运用Sybase12.5对样本进行基本处理,运用STATA11完成描述性分析及回归分析。

2.模型设定与变量说明

在上述模型中,被解释变量是企业创新绩效(Patents),以发明专利申请数、实用新型专利申请数及外观设计专利申请数三者之和加1,然后取自然对数作为企业创新绩效的替代变量。

解释变量是股权激励(Strength),采用高管持股数量与总股数的比值作为度量指标。

调节变量是内部控制(ICI),采用深圳迪博公司设计的“中国上市公司内部控制指数”的对数作为指标。

控制變量是公司规模(SIZE,年末总资产取对数)、资产负债率(LEV,年末总负债/年末总资产)、股权集中度(HHI5,公司前5名大股东持股比例)、独立董事比例(IB,独立董事数量/ 全部董事人数的比例)、企业性质(Owner,国有企业取1,否则为0)、公司成长性(Growth,主营业务收入增长率)、两者兼任(PLU,若董事长和总经理兼任,则为1;否则为0)、董事会人数(BS)、年度(Year,年度控制哑变量)、行业(Industry,行业控制哑变量)。

四、实证分析

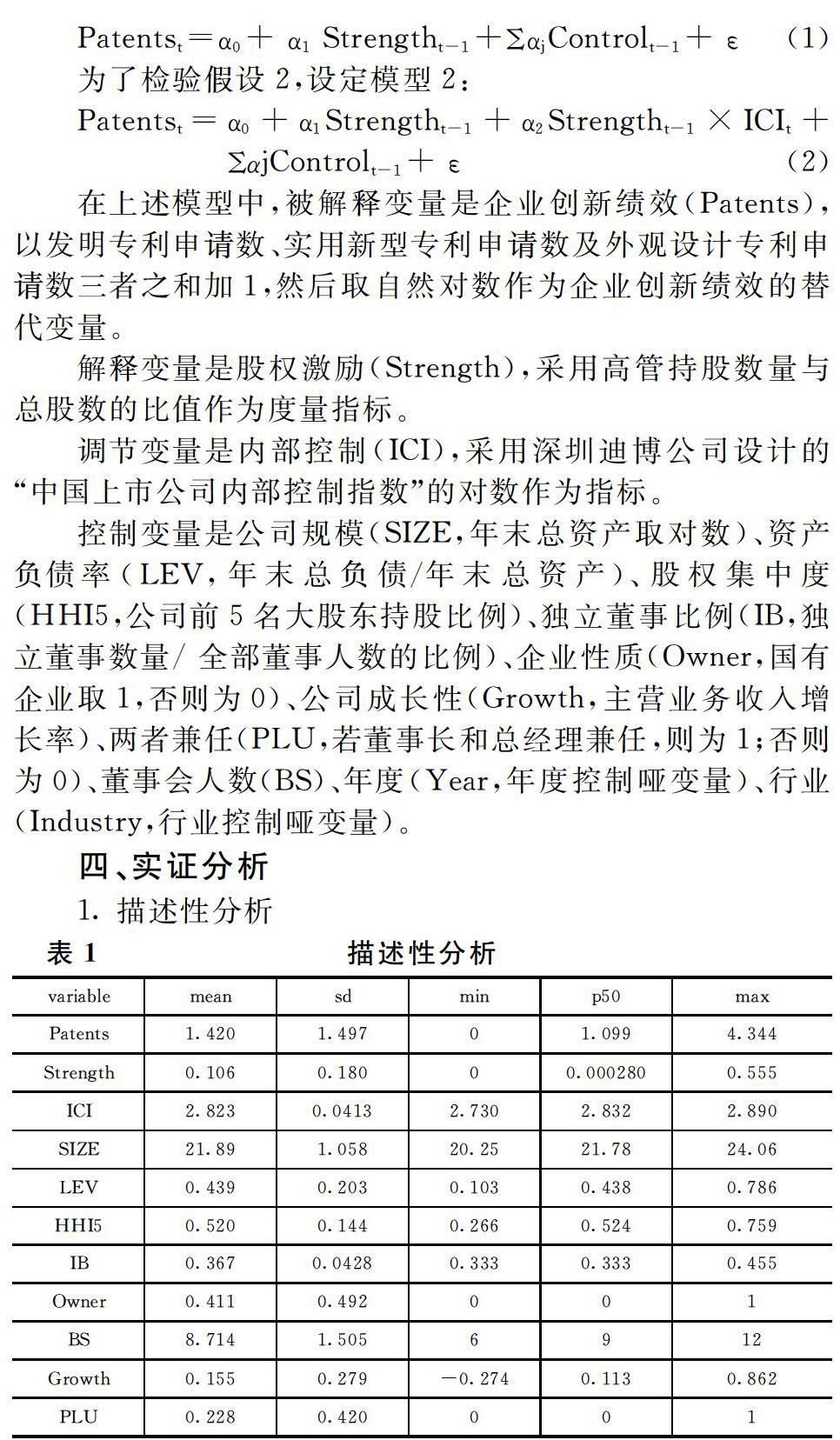

1.描述性分析

由表1可知,创新绩效的最大值为4.344,最小值为0,说明企业之间的创新成果相差较大。股权激励的最大值为0.555,最小值为0,均值为0.106,可见,相比国外公司,我国上市公司的授予比例較低。内部控制的最大值为2.890,最小值为2.730,均值为2.823,说明我国上市公司普通重视内部控制体系的建设。

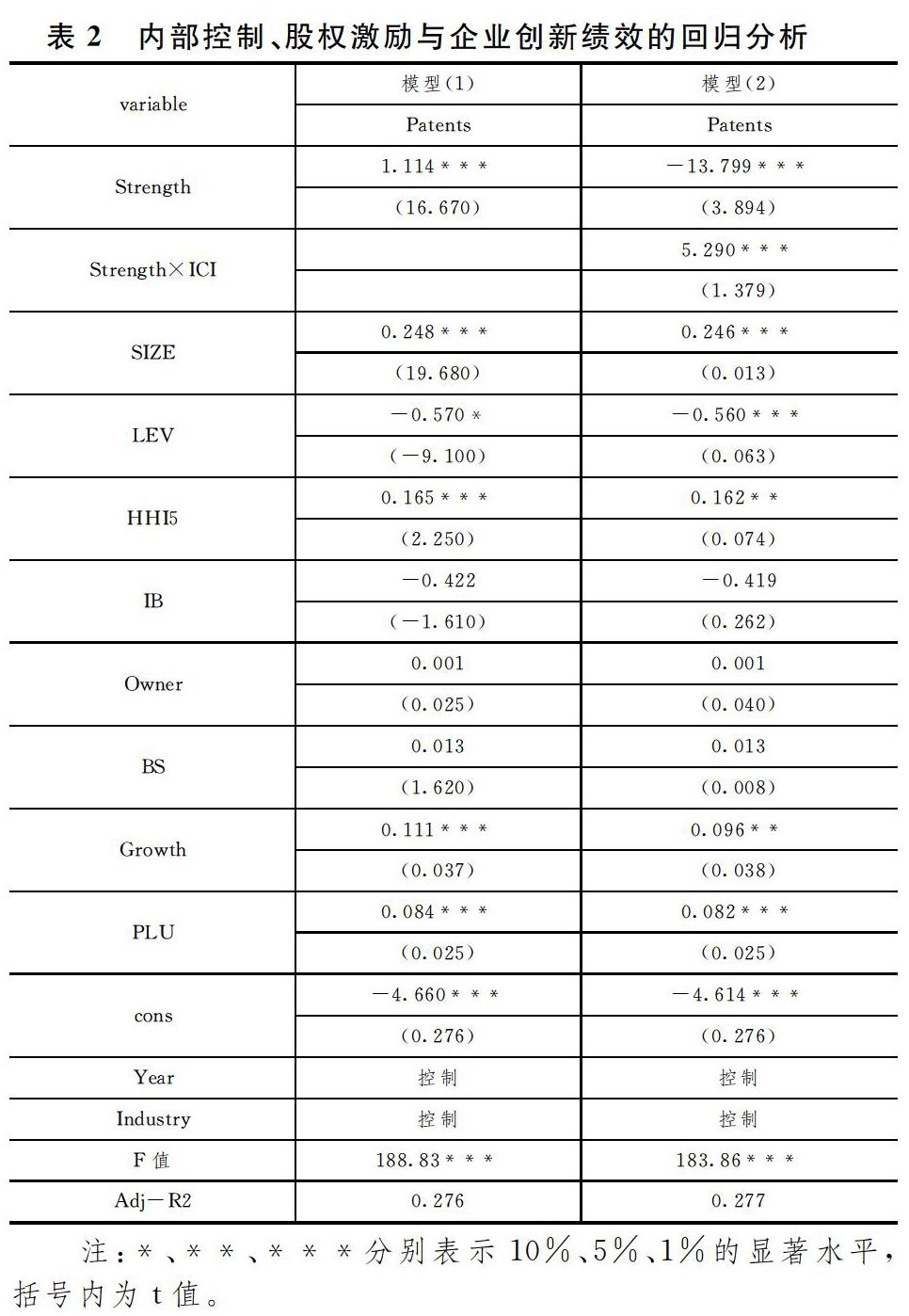

2.回归分析

从表2的模型(1)可知,股权激励与企业创新绩效在1%的显著性水平下呈现正相关关系,即是股权激励与企业创新绩效之间呈现正相关关系,假设1得以验证。这一结果表明,授予高管股权激励,可以促使高管主动承担风险,寻求更好的投资机会,提升企业的创新能力。从表2的模型(2)可知,内部控制与股权激励的交叉项在1%的显著水平下呈现正相关关系,假设2得以验证,表明内部控制质量越高,股权激励的效果越好。可见,公司治理是一个相辅相成的机制。

五、结论

本文以2011年~2017年沪深A股为研究对象,实证结果表明:(1)股权激励有助于企业创新绩效的提升,表明在我国的制度背景下股权激励是有效的,企业可以制定合理的股权激励以提高高管的积极性;(2)内部控制正向调节了股权激励与企业长效绩效的关系,表明公司内部控制质量越高,股权激励越能发挥其优越性。

参考文献:

[1]谭洪涛,袁晓星,杨小娟.股权激励促进了企业创新吗?——来自中国上市公司的经验证据[J].研究与发展管理,2016,(02):1~11.[2]马珩,万佳庆.高新技术企业股权激励对自主创新的影响[J].技术经济,2017,(08):92~100.

[3]黄贤环.高管薪酬激励、内部控制有效性与公司业绩-来自沪深A 股上市公司的经验证据[J].南京审计大学学报,2016,(03):44~55.

[4]Zhang I X.Economic consequences of the Sarbanes–Oxley Act of 2002[J].Journal ofAccounting & Economics,2007,44(1–2):74~115.

[注]基金项目:广东省2019-2020年度会计科研立项课题(19-20*032);广东省特色重点特色学科(HS2017CXQX1);2018年广东省高等教育教学改革项目(粤教高函(2018)180号)

作者简介:

马桂芬,广东财经大学华商学院会计学院讲师,中级会计师,硕士研究生;研究方向:管理会计,绩效管理。

猜你喜欢

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17