开发性金融助力脱贫攻坚的困境与优势分析

2020-05-13 14:02龙青江珊

重庆行政 2020年2期

龙青 江珊

2020年是全面建成小康社会目标实现之年,是脱贫攻坚收官之年。习近平总书记指出,要做好金融扶贫这篇文章,坚决打赢脱贫攻坚战。[1]党中央、国务院要求鼓励和引导开发性金融机构加大对扶贫开发的金融支持。作为我国唯一的开发性金融机构,国家开发银行(以下简称“国开行”)始终坚持以“增强国力、改善民生”为使命,在金融扶贫领域不断发挥开发性金融作用。[2]自“十三五”以来,国开行已累计发放扶贫贷款1.39万亿元,有力支持了贫困人口脱贫和贫困地区经济社会可持续发展,是金融扶贫的主力军。本文结合我国农村贫困情况,通过分析国开行在银政合作、资金融通、产业扶贫、教育扶贫等方面的优势,指出开发性金融在脱贫攻坚领域发挥着不可替代的作用。

一、我国农村贫困情况分析

(一)我国农村贫困现状

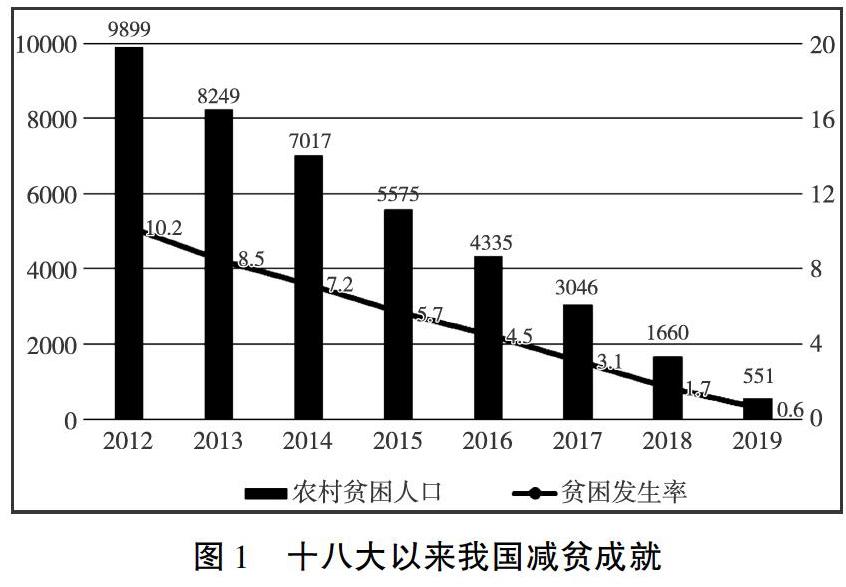

新中国成立时,国家一穷二白,人民生活处于极端贫困状态。改革开放以来,我国开始实施有计划有针对性的扶贫开发政策,农村贫困人口从1978年末的7.7亿人减少到2012年末的9899万人,贫困发生率从1978年末的97.5%下降到2012年末的10.2%。特别是党的十八大以来,我国实施精准扶贫政策,脱贫攻坚战已取得决定性进展。

按照每人每年2300元(2010年不变价)的现行农村贫困标准衡量,截至2019年末,我国农村贫困人口551万人,贫困发生率降至0.6%,2013~2019年我国累计减贫人数9348万人,年均减贫1335万人,832个国家级贫困县摘帽780个,中华民族千百年来的绝对贫困问题有望得到历史性解决。

(二)我国农村致贫原因分析

1.自然环境恶劣

自然环境是地区经济社会发展的基础和前提。从农村贫困人口分布区域来看,中西部地区国家级贫困县占比超过90%,大多处于革命老区、民族地区、边境和边远地区。这些地区地广人稀、资源贫乏、自然灾害频发,相对来说自然环境恶劣,同时交通、能源、通信、医疗等基础设施薄弱,进一步限制了地区社会经济发展。陈静认为区位和环境条件限制着贫困地区人民的生产、生活方式,制约着贫困地区经济发展方式。贫困地区多远离消费地或经济发达地区,交通成本高,进而导致基建和教育、文化等各项事业发展滞后[3]。杨龙认为环境恶劣和资源短缺是致使农户贫困的基本原因。资源短缺或稟赋不足导致扩大再生产困难,地理偏远或环境闭塞导致非农产业发展困难、市场发育不足。[4]

2.有效劳动力不足

劳动力是地区经济社会发展的内生动力。自20世纪80年代以来,大量农村主要劳动力向城市转移,使得农村贫困地区人口中老人、病人、儿童等比例逐年递增。同时我国农村贫困地区教育资源匮乏、农村人口受教育程度低、知识匮乏导致人们思维僵化、劳动效率低下。此外贫困家庭收入微薄,难以提供给下一代优质的受教育机会,进一步影响地区有效劳动力供给。John Knight认为教育会影响收入、创造力,甚至健康状况,有助于帮助人们逃离贫困陷阱[5]。陈洪玲认为教育资源分配不均,贫困农村基础教育投入偏低,使得当地农民难以通过受教育改变自身社会地位和经济状况。[6]

3.产业基础薄弱

产业对地区经济社会发展起着主导性作用。我国多数农村贫困地区通常沿用传统的以家庭为单位的小农生产模式,往往产量低、生产技术水平低,缺乏农、林、牧、渔、副等多样化产业发展,农民收入结构单一且对自然环境的依赖大。有的产业项目仍存在缺乏先进生产技术、产品比较优势不足、未形成完整产业链、抗风险能力弱、缺乏资金支持的情况,产业基础薄弱。唐德才认为我国农村产业发展存在发展主体缺乏活力、金融体系支持不足、外部环境尚待优化等问题。[7]

二、开发性金融在扶贫领域的优势

开发性金融是指以实现政府发展目标、弥补市场失灵、提供公共产品、提高社会资源配置效率、熨平经济周期性波动的一种金融形式。我国唯一的开发性金融机构国开行主要以服务国家战略为宗旨,以国家信用为依托,以市场化运作为基本模式,以保本微利为经营原则,以中长期投融资为载体,在银政合作、资金融通、产业扶贫、教育扶贫等方面具备显著优势,在脱贫攻坚领域发挥着不可替代的金融作用。

(一)银政合作优势

自1994年成立以来,国开行始终坚持以服务国家战略为宗旨,通过独家贷款支持长江三峡工程、开创“芜湖模式”、支持辽宁棚户区改造、推动设立国家集成电路产业基金等“两基一支”(基础设施、基础产业、支柱产业)重大项目来实现政府发展目标,发挥着政府和市场之间的桥梁和纽带作用,银政合作基础深厚、合作关系密切、合作领域广泛。在金融扶贫领域,一是坚持“融制”扶贫策略,与地方政府建立信息互通、资源共享的协作机制,按照易地扶贫搬迁到省、基础设施到县的思路方法,着力解决“两不愁三保障”、农村饮水安全、易地扶贫搬迁后续扶持等突出短板和薄弱环节;二是开展深度贫困地区脱贫攻坚和定点扶贫行动,与中央国家机关开展合作,共同探索支持“三区三州”等深度贫困地区和定点扶贫县的新方式,通过与挂职和驻村干部建立稳定联系机制,参与编制规划、设计融资方案等,发挥行里专家、人才优势;三是开展东西部扶贫协作行动,与地方政府签署四方合作协议,加强东西部协同合作和对口支援,引导东部企业在西部投资建厂,引导东部产业向西部贫困地区梯度转移。

(二)资金融通优势

与商业银行相比,国开行资金来源、经营目的差异显著。多年来,国开行主要通过发行债券募集资金,截至2018年末,国开行累计发行债券91084亿元,是我国仅次于财政部的第二大发行机构。依托国家信用,国开行具有我国主权评级,能够在市场上获得优惠的价格、长期限和大金额的资金,具备显著的资金优势。2020年4月14日,国开行成功发行1年期110亿元“脱贫攻坚专题债券”,发行利率低至1.11%,所募资金将主要用于向深度贫困地区发放重大基础设施、农村基础设施和产业扶贫等领域的扶贫贷款。创新的专题债券发行模式,有利于从债券市场上筹集低成本的资金,支持贫困人口脱贫致富和贫困地区经济社会发展。

另外基础设施、公共服务等扶贫项目多存在建设周期长、盈利水平有限、见效慢的限制,商业银行支持意愿不强,在重点领域、薄弱环节发挥开发性金融职能是国开行义不容辞的义务。按照保本微利的经营原则,国开行能够通过中长期投融资为扶贫领域注入源源不断的动力,具备明显的融通优势。2020年,国开行计划向贫困地区发放不低于2000亿元的贷款,专项用于支持脱贫攻坚,通过制定差异化的信贷政策,构建因地制宜的融资模式,打通农村危旧房改造、村组道路、农村饮水工程、人居环境等扶贫项目的融资瓶颈。

(三)产业扶贫优势

产业发展既是促进贫困地区持久脱贫的关键举措,也是金融扶贫的难点。习近平总书记在宁夏考察时明确指出“发展产业是实现脱贫的根本之策”。按照产业发展到村(户)的思路方法,国开行已探索形成了龙头企业、“四台一会”(管理平台、统贷平台、担保平台、公示平台和信用协会)、转贷款三大业务模式,在支持贫困地区产业发展方面取得了良好的成效。一是通過与当地龙头企业合作,发展乡村旅游、特色农业等扶贫产业,创新“龙头企业+农村信用合作社+农户”等新型融资模式,构建公平有效的利益联结分享机制,明确建立对于建档立卡贫困户的帮扶关系,促进贫困户增收脱贫;二是运用“四台一会”贷款模式,形成政府部门主导、合作机构推荐、信用协会自律、担保公司增信、国开行批量贷款的合作机制和业务模式,将政府和社会力量相结合,有效解决贫困产业贷款风险大、操作难等问题;三是加强同业合作,引导中小银行金融机构积极参与,推进扶贫转贷款,将开发性金融资金融通优势和商业银行网点贴近市场、贴近客户的服务优势相结合,发放扶贫小额信贷,推动金融资源向普惠金融领域倾斜,满足贫困地区产业和建档立卡贫困户的资金需求;四是发挥客户资源优势,为客户与各贫困地区农产品牵线搭桥,帮助更多爱心企业与贫困地区农产品精准对接,同时,发挥扶贫干部贴近基层的优势,在品牌策划、市场推广等方面积极开展工作,特别是利用电商平台,协助推动贫困地区特色产品上线,拓展销售渠道,通过消费扶贫,形成产销良性循环,促进贫困地区产业持续发展和贫困人口持续增收。

(四)教育扶贫优势

教育是提升扶贫地区劳动力供给的根本性举措,国开行以提高素质、增强就业和创业能力为宗旨,大力开展教育扶贫,助力阻断贫困的代际传递。一是按照教育资助到户(人)的思路方法,坚持“应贷尽贷、精准资助”,提升助学贷款覆盖广度和深度,支持家庭经济困难学子完成学业,切断贫困的代际传递,自2004年开展助学贷款以来,已累计支持学生3049万人次、1342万人,累计发放助学贷款1957亿元;二是在开展助学的同时,持续加强助业力度,通过联合政府,整合社会、企业、高校等各方资源,在全国各地举办贫困学生专场招聘会,为贫困学子顺利就业提供积极帮助。2019年,国开行举办的贫困学生专场招聘会共吸引3417家企业参与,超过2.7万名学子参加,其中4801名学生达成初步就业意向,2280名学生成功签约;三是扶贫先扶智,派驻贫困县乡扶贫专员、挂职干部、驻村干部、第一书记等业务骨干,开展“一对一”结对帮扶行动,通过与当地政府座谈、走访贫困群众、考察扶贫项目等方式,因地制宜地编制规划和咨询报告,为贫困地区提供各具特色的脱贫致富路子和差异化的融资支持方案,并逐步增强当地贫困群众运用金融手段脱贫的意识和能力。

参考文献:

[1]习近平.习近平扶贫论述摘编[M].中央文献出版社,2018.

[2]陈元.开发性金融的理论沿革、属性与发展[J].开发性金融研究,2019.

[3]陈静.新时期西部贫困地区致贫因素研究[J].知识经济,2013.

[4]杨龙,李萌.贫困地区农户的致贫原因与机理——兼论中国的精准扶贫政策[J].华南师范大学学报(社会科学版),2017.

[5]John Knight,Li Shi.Education and the Poverty Trap in Rural China: Closing the Trap[J].Oxford Development Studies,2010.

[6]陈洪玲,刘慧颖.中国农村贫困问题与对策[J].大连海事大学学报(社会科学版),2012.

[7]唐德才,张燕.我国农村产业融合的现状、问题及发展路径[J].江苏农业科学,2019.

作者单位:龙青,国家开发银行重庆市分行

江珊,重庆市沙坪坝区滨江建设开发有限公司

责任编辑:胡 越

猜你喜欢

今日农业(2020年20期)2020-12-15

石油沥青(2020年1期)2020-01-01

当代陕西(2019年18期)2019-10-17

青海政报(2018年8期)2018-07-09

中国核电(2017年1期)2017-05-17

种业导刊(2016年9期)2016-01-03

中国工程咨询(2014年7期)2014-02-16