2019年饲料级蛋氨酸和赖氨酸市场回顾

2020-05-12 06:01罗越文广东省肇庆市畜牧良种示范推广中心

中国畜牧业 2020年4期

文│罗越文(广东省肇庆市畜牧良种示范推广中心)

一、饲料级蛋氨酸

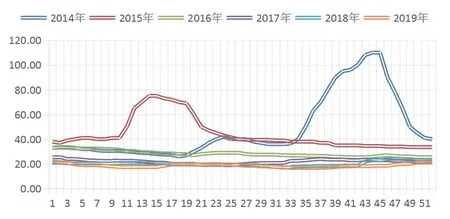

2019年第四季度蛋氨酸扭转了前三个季度萎靡不振的行情。从图1可以看出,2019年1~3季度国内蛋氨酸市场价格基本呈现单边下跌的态势,偶有阶段性上涨但终归上涨乏力,而四季度价格主要以上涨为主,但和其他年份相比,2019年蛋氨酸全年的市场价格基本处于低点,整体呈现低位震荡徘徊态势。

2019年上半年国内多数地区固体蛋氨酸价格跌破10年来的最低点,部分地区固体蛋氨酸价格低至17元/千克,除4月底5月初因商务部的反倾销立案调查使得国内蛋氨酸价格触底反弹外,蛋氨酸行情依旧羸弱。主要原因是供大于求;2019年第三季度,国内蛋氨酸供应逐步收紧,蛋氨酸价格开始小幅上涨,蛋氨酸价格整体表现较为乐观;2019年第四季度蛋氨酸整体供应偏紧,国内下游禽料需求不断攀升,蛋氨酸价格也快速上升。截至12月中下旬,我国固体蛋氨酸报价20.5元/千克,但安迪苏、德固赛、紫光等公司停报,希杰不公开报价,给长期稳定合作客户低于20元/千克。公司少量放货,交货周期长、时间慢,国内厂家多执行前期订单,现货紧张。

2019年11月中旬,赢创德固赛宣布的比利时安特卫普蛋氨酸工厂遭遇的不可抗力事件(用于蛋氨酸生产的氢氰酸供应中断问题)解除,其氢氰酸供应趋于稳定,蛋氨酸生产也恢复正常,不过11~12月仍有部分厂家的生产并不是很稳定,市场的供应整体依旧处于紧平衡状态,饲料厂和贸易商的惜售情绪较为浓重,也在一定程度上提振了四季度的蛋氨酸市场行情。此外,2019年,国内固体蛋氨酸和液体蛋氨酸的价差较为稳定,见图2。

据最新海关数据统计, 2019年9月我国蛋氨酸进口总量2.2万吨,10月进口总量创下了2.8万吨的新高,同比增幅超过100%。2019年10月,商务部举行进口蛋氨酸反倾销听证会,由于初裁结果要到当年12月中下旬,所以进口贸易商大量进口蛋氨酸,使得蛋氨酸进口总量大幅攀升。在2018年全球蛋氨酸产能大幅增加的大背景下,人民币贬值未对我国蛋氨酸进口形成负面影响,2019年我国蛋氨酸进口量不降反增,见图3。

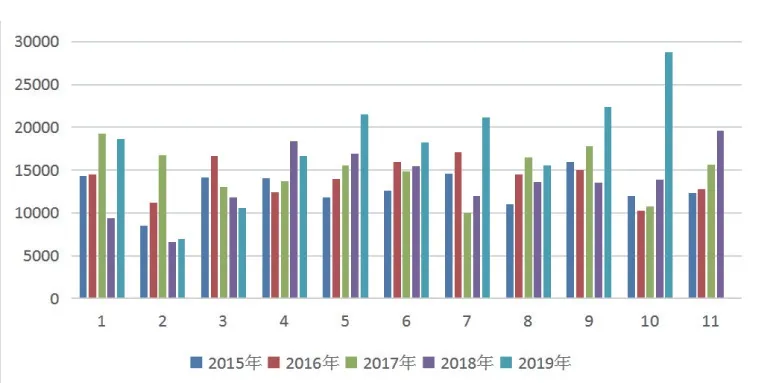

下游需求方面,2019年全年,国内鸡蛋行情表现良好,且始终处于高位震荡局面,见图4,从图表近5年趋势来看,2019年的蛋鸡处于养殖利润高位,养殖户利润较高。鉴于此,禽类养殖户补栏积极性较高,在一定程度上刺激了禽料的上量,对蛋氨酸行情也有一定的利好作用。

综上所述,2019年国内蛋氨酸整体依旧面临着供大于求的局面,固体、液体蛋氨酸价格全年基本都在价格底部震荡整理,总体行情较为低迷。此外,人民币汇率贬值使得进口成本有所抬升。从下游需求方面看,国内禽肉、禽蛋行情表现良好,对蛋氨酸的需求也有一定的拉动作用。

◎图1 2014—2019年国内固体蛋氨酸周价格趋势图

◎图2 2018—2019年国内固体、液体蛋氨酸价格趋势图

◎图3 2015—2019年我国进口蛋氨酸总量对比图

◎图4 2016—2019年国内鸡蛋周价格行情图

分析来看,2020年国内禽类养殖利润仍然可期,禽类养殖积极性也将维持在较高水平,蛋氨酸整体需求量较2019年呈现小幅上涨概率较大,因此需求面没有太大悬念;从供应来讲,国内蛋氨酸生产量相对稳定,进口量也不会出现太大的落差,整体供应依旧稳定,供大于求的局面不会有明显改善;从价格层面来讲,固蛋、液蛋的价格均处于历年来的价格低位,因此仍然建议饲料厂不要过分保守,库存应至少做2个月,甚至可将合同做到2020年第一季度。

二、饲料级赖氨酸

赖氨酸和蛋氨酸行情较为类似。从图5来看, 2019年以来, 98.5%赖氨酸行情呈现单边下行态势,价格基本在6.3~7.8元/千克的区间弱势徘徊,第三季度的行情比上半年还差。在严峻的供大于求局面下,厂家竞争激烈,多数通过以价换量的策略来刺激成交,整体利润微薄,部分时段甚至跌破生产成本。第四季度,我国赖氨酸出口总量显著增长,为四季度出口开启良好局面,四季度随着我国畜禽料的需求逐步好转,赖氨酸行情也略有改善,因此11~12月国内赖氨酸价格较四季度初有明显上涨,见图5。

据最新的海关数据监测,2019年10月国内出口赖氨酸盐及酯共计49217吨,2018年同期为33730吨,较上年同期上涨近46%,2019年1~10月国内累计出口赖氨酸盐及酯共计476765吨,同比上涨47%;另外,由于中美经贸摩擦的影响以及人民币贬值的因素,赖氨酸出口单价有所下跌,我国赖氨酸出口竞争力有所增强,因此出口势头较强,对缓解国内赖氨酸的供大于求局面有积极的作用。

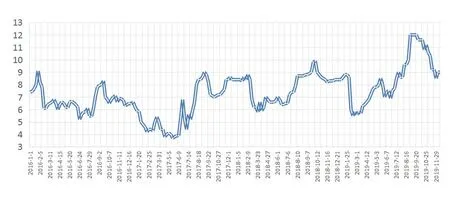

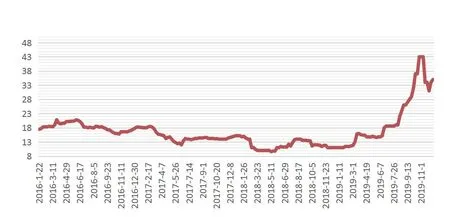

从下游需求来看,2019年全年国内生猪养殖效益极好,生猪价格创下历史新高。第三、四季度,我国生猪市场价格稳步攀升,四季度中期国内多数地区毛猪价格都超过43元/千克,见图6,局部地区生猪盈利每头高达3000元。在暴利之下,生猪复养情绪高涨,且部分地区的复养效果不错,从而刺激了猪料的缓慢恢复。不过,由于生猪整体存栏量较往年同期严重萎缩,猪料的整体消费量欠佳,因此对赖氨酸价格有直接的打压,这也是2019年赖氨酸价格长期萎靡不振的重要影响因素之一。

综上所述,可预测2020年第一季度赖氨酸市场的行情依旧不乐观,赖氨酸供大于求局面不会有太大的改观,猪料的缓慢消费很难从根本上提振赖氨酸市场。鉴于猪料消费长时间处于下跌过程中,赖氨酸需求面也长期处于羸弱状态,因此即使猪料的温和回升依旧很难改变整个猪料的消费上量局面,赖氨酸市场的供需严重失衡态势很难得到有效缓解。此外,原料玉米行情也未能从成本面上给予赖氨酸些许支撑,因此依旧不看好2020年一季度的赖氨酸行情。所以国家环保政策以及厂家生产动态对赖氨酸市场的影响至关重要,可重点关注,另外原料玉米行情的行情也是决定赖氨酸市场是否具有进一步下探空间的决定性因素,可重点考虑。

◎图5 2015—2019年国内98.5%赖氨酸市场周价格趋势图

◎图6 2016—2019年国内生猪周价格趋势图

猜你喜欢

生物信息学(2022年3期)2022-11-12

华人时刊(2022年7期)2022-06-05

中国饲料(2022年5期)2022-04-26

山东畜牧兽医(2021年10期)2021-11-06

湖南饲料(2021年4期)2021-10-13

中国饲料(2019年5期)2019-01-10

时尚育儿(2018年8期)2018-05-14

中国火炬(2011年1期)2011-08-15

食品与生活(2011年2期)2011-02-21

大众健康(1999年7期)1999-06-06