如何应对新冠肺炎疫情对全球经济的影响

2020-05-11 06:19劳伦斯·布恩

中国经济报告 2020年2期

劳伦斯·布恩

【提要】新冠肺炎(COVID-19)疫情的爆发给人类带来了痛苦和经济损失。由于中国在全球供应链、旅游业和大宗商品市场中的重要地位,全世界都感受到了中国产出收缩带来的负面影响及连锁反应。在其他经济体爆发的疫情同样也产生了类似的负面影响。全球经济增长前景面临高度的不确定性。为了提供可能结果和政策建议的区间,我们模拟了最好和最坏两种情景。假设中国的疫情在2020年一季度得到了广泛的控制,其他国家疫情得到温和遏制,预计2020年全球经济增长将下调0.5个百分点至2.4%。如果疫情在亚太地区、欧洲和北美爆发的时间更长、强度更大,预计2020年全球经济增长将下调1.5个百分点至1.4%。各国应采取有效措施来阻止疫情传播,支持医疗卫生系统及从业者,并保护弱势群体和受影响企业。支持性的宏观经济政策有助于恢复市场信心和提振需求,但无法抵消强制停工和旅行限制造成的直接干扰。如果经济下行风险上升,协调一致的多边行动将是最有效的手段。

【关键词】新冠肺炎疫情;经济影响;政策建议

2019年12月初中国发现新冠肺炎(COVID-19)病例,随后几个月内疫情蔓延得更加广泛。该疫情带来了很多负面影响,隔离、旅行限制、工厂关闭以及许多服务业部门活动急剧下降都对经济造成了直接的破坏。

在评估疫情的经济影响时,我们有充分的理由保持谨慎,因为形势每天都在发生变化。影响经济前景的主要因素是疫情会持续多长时间、传播范围有多广以及采取了哪些管控措施。目前这些因素仍具有较大的不确定性,因此我们模拟了两种情景。

基准情景是基于我们当前对该流行病传播的了解,即疫情在中國得到了广泛的控制,同时在其他国家温和可控。在这种情况下,预计全球经济增长将在2020年上半年大幅放缓,然后温和复苏。

我们同样也模拟了另一种下行情景,即疫情在亚太地区和其他欧美发达经济体进一步扩散。这意味着各国政府需要采取更多的管控措施。同时,信心下降将导致经济出现更显著的持续放缓。

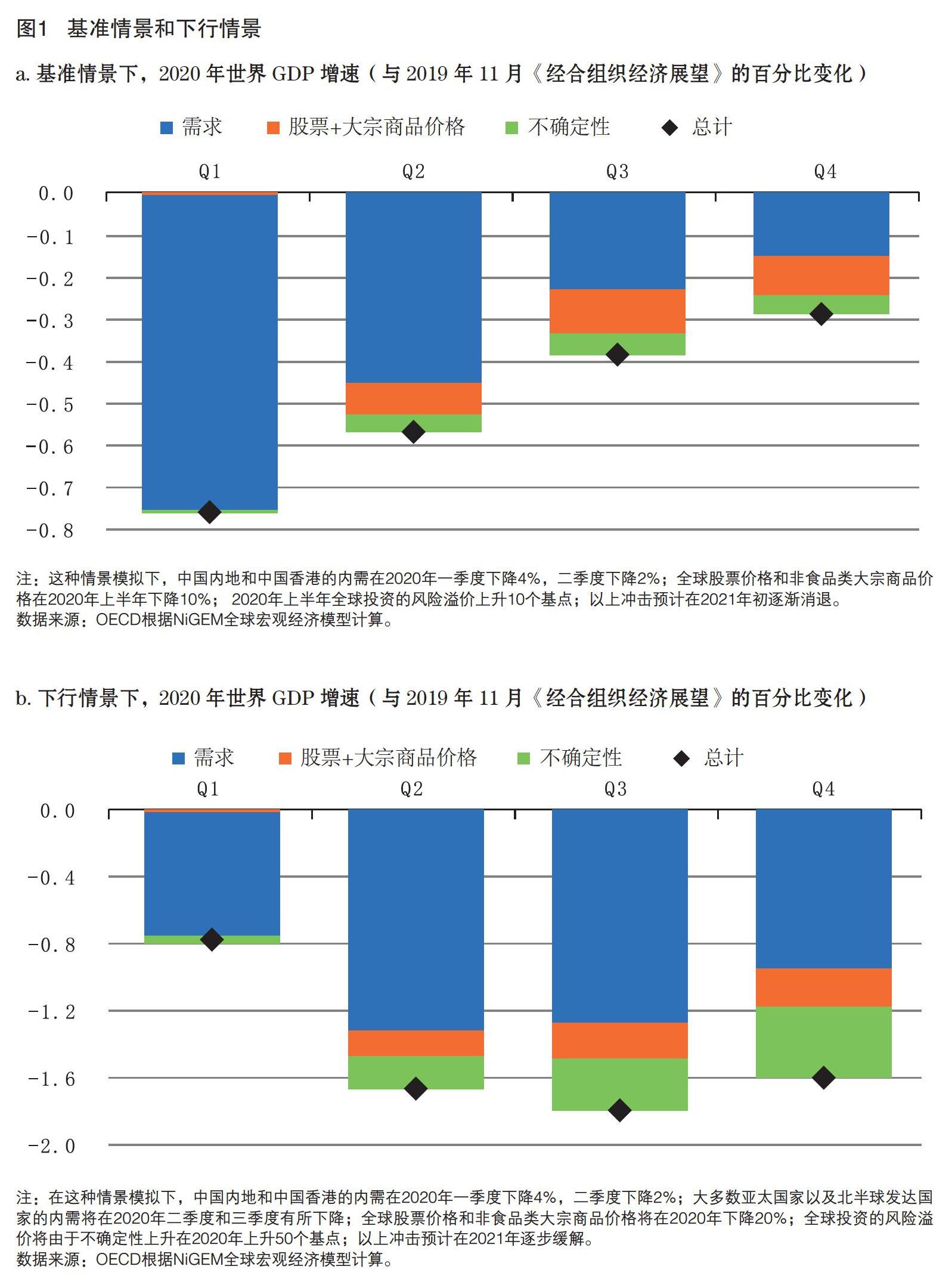

如图1所示,我们认为新冠肺炎疫情将通过供给、需求和信心三个渠道影响经济。

考虑到疫情爆发后政府出台的控制病毒传播的各项措施,经济将会受到巨大影响。这些措施包括对旅客运输和劳动力流动的广泛限制(特别是对于旅游业以及娱乐休闲业)、关闭工厂或减少生产活动等等,使得全球供应链受到负面冲击。

我们可以明确上述措施的影响外溢至全球的三个主要渠道:(1)供给端。全球供应链严重中断,工厂关闭,许多服务业部门业务活动削减。(2)需求端。商务旅行和旅游、教育服务、娱乐和休闲服务等需求均将出现衰退。(3)信心。不确定性上升导致商品和服务消费的减少和延迟,投资出现延后或终止。

由于管控措施以及上述三个传播渠道的影响,疫情已经使中国及其经济伙伴的制造业和国内消费出现较大放缓。在其他国家,最近爆发的疫情也促使其采取相应的管控措施。这将严重影响消费者和金融市场的信心。

我们模拟了两种情景,并评估了一系列可能的结果。

当然,随着新冠肺炎疫情的不断演变,预测经济前景比以往更加困难。这也是为什么我们主要关注最好和最坏两种情况,以便提供可能结果和政策建议的区间,以弱化新冠肺炎疫情的经济影响。

一、最优情景(疫情得到控制)

在这种情景下,我们假设中国的新冠肺炎疫情在2020年一季度得到控制,在其他国家和地区温和爆发,全球情况整体基本可控。

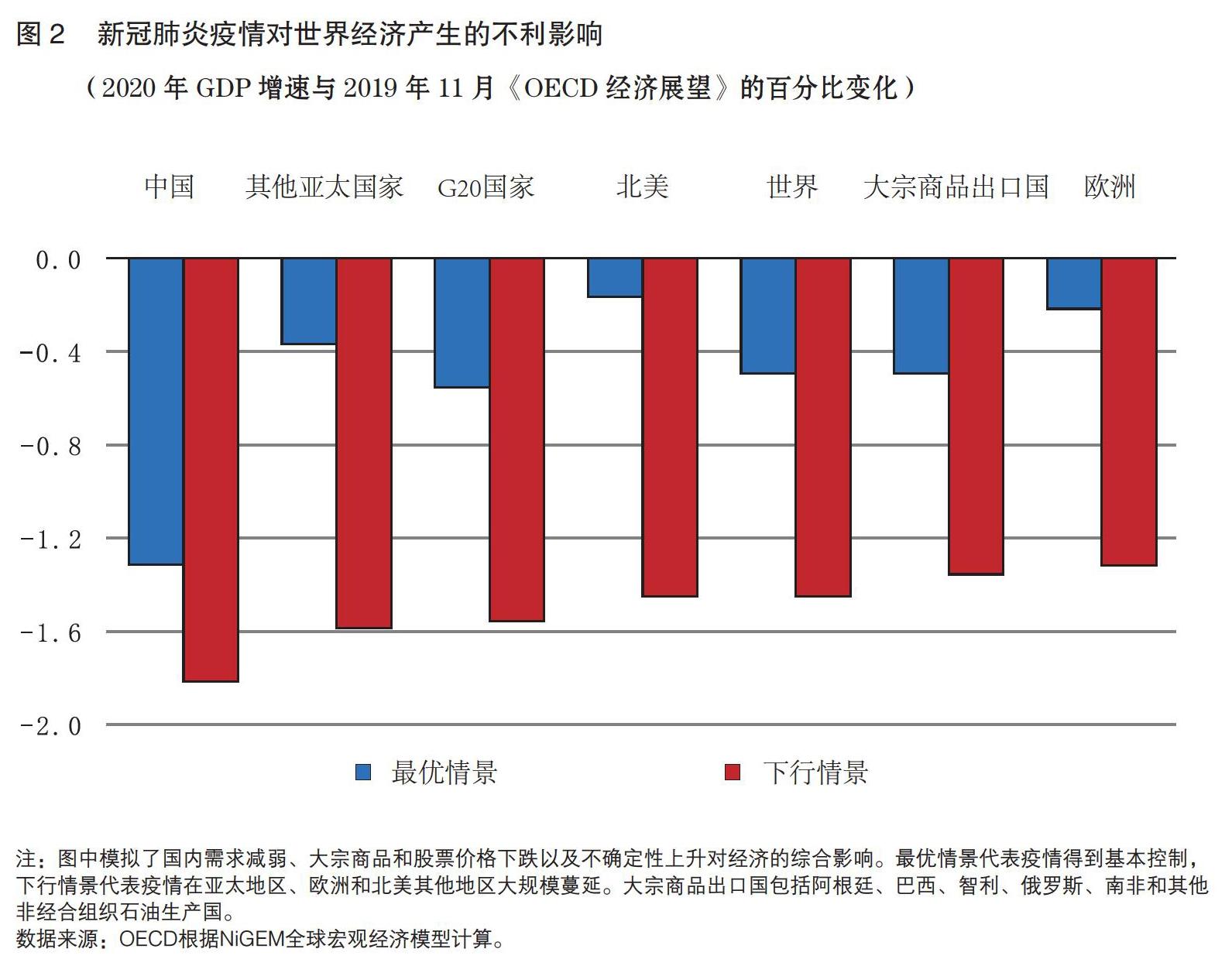

全球经济增长仍然会受到影响,在过去两年持续降温的基础上,预计将进一步降至较低水平。煤炭需求、空气污染、汽车销售量和商业调查等高频数据显示,2020年一季度中国经济受到较大影响。由于中国占全球GDP的17%,世界贸易的11%,全球旅游的9%和主要大宗商品全球需求的40%以上,这次疫情将通过供给端和需求端对世界其他地区带来较大的负面溢出效应。

在我们模拟的最优情景下,全球经济活动的放缓主要来自中国内需的收缩。我们评估了这种情景的全球影响,包括不确定性上升的影响以及对股票和大宗商品价格的影响。中国作为全球最大的中间产品制造出口国,在全球价值链中占据重要地位,全球计算机、电子产品、医药、运输设备的生产商尤其依赖中国生产的零部件。受新冠肺炎疫情影响,中国为控制其传播而暂时关闭工厂、延迟复工,导致工作时长被迫减少,可以看作是供给端的不利冲击。供应链的临时中断在短期内可以靠库存来解决,但考虑到在全球运输所需的时间,许多国家制造业部门将受到供给的影响。同时,需求端也会受到抑制。信心下降、下岗工人失去收入、对旅游服务的需求下降,都将影响消费支出;现金流的减少和不确定性的上升,促使企业不得不推迟投资。

在这种情景下,我们预计当疫情爆发达到峰值时全球GDP将下降0.75%,2020年全年GDP增长将下降0.5个百分点至2.4%,之后随着新冠肺炎疫情的影响逐渐减弱和产出的逐渐恢复,到2021年全球GDP增长将回升至3.25%。全球贸易将受到严重冲击,预计2020年上半年将下降1.4%,全年则将下降0.9%。

对于世界其他国家或地区而言,新冠肺炎疫情的影响则取决于其与中国跨境联系的密切程度。短期内,日本、韩国、其他东南亚国家以及大宗商品出口国的经济增长会遭受较为严重的冲击。供应链的紧密联系使得这些国家的经济严重依赖对中国的出口,旅游业及其他相关服务业也是如此。

上述冲击将产生通缩效应,预计经合组织成员国2020年的消费者价格指数将下降约0.25个百分点,非经合组织成员国的降幅则会更大。

除了新冠肺炎疫情的负面冲击外,世界经济还面临较大的下行风险。中美之间贸易局势依然较为紧张,美国和中国进一步达成新的贸易协议、取消过去两年内剩余关税的前景尚不明朗。其他国家和地区的双边贸易紧张局势也在继续蔓延,特别是美国和欧洲之间,进一步增加了全球贸易形势的不确定性。此外,英国与欧盟能否在2020 年底过渡期结束前完成脱欧协议的谈判,仍存在不确定性。另外,最近金融市场对新冠肺炎疫情蔓延的剧烈波动,加剧了经济下行和企业债务风险。

此外,考虑到这种情景模拟不能完全反映出新冠肺炎疫情对中国经济乃至世界经济可能造成的严重中断,我们显然需要更谨慎一些。如果全球供应链出现中断(特别是在供应的替代来源稀缺的情况下),或者一些地区的跨境旅行彻底停止,这些因素可能会改变疫情爆发的影响。

如果各国未能在货币政策方面采取有效的应对措施,财政预算的自动稳定器功能(Automatic Fiscal Stabilizes)也未能发挥作用,那么此次疫情的影响将会更大。对于政策空间较大的经合组织成员国而言,政策利率可以下调25个基点,疫情较为严重的国家下调幅度可以更大。在财政政策方面,由于财政政策自动稳定器和较低税基所带来的影响被较低的财政支出和较低的借贷成本抵消,2020年主要发达经济体的政府预算赤字率约为0.1%。

疫情爆发后经济恢复至正常状态的速度将取决于中国的政策响应。例如,提供充足流动性以解决企业现金流断裂问题,保证那些拥有偿还债务能力的企业不会因疫情而破产。如果疫情持续时间较长,那么就需要更加有效的宏观经济政策来稳定经济。在这种情景模拟中,中国政策利率下降30个基点,财政政策自动稳定器发挥作用,2020年预算赤字率上升约0.4%。以上政策将使得中国2020年GDP增长下降约0.2%。此外,短期的定向财政刺激手段有助于经济复苏,比如直接增加投资支出以提振需求。

二、下行情景(更大范围蔓延)

经济前景在很大程度上取决于疫情的扩散程度,因此我们也模拟了疫情在更大范围蔓延的下行情景。

在这种情景下,我们假设新冠肺炎疫情扩散至更大范围的亚太地区、欧洲和北美主要发达经济体。用购买力平價来衡量,亚太地区、欧洲和北美发达经济体占全球经济的比重超过70%。如果这些地区的国内需求也出现急剧下降,将会对全球经济产生更大的影响。考虑到目前中国的管控措施难以在其他国家完全复制,大多数经济体都将受到类似的冲击,信心受到明显打击,不确定性进一步升高,自发减少的旅游、商业服务和体育赛事都可能导致支出减少。

总体而言,在下行情景中,随着2020年下半年新冠肺炎疫情的冲击达到峰值,预计下半年全球GDP增速将下降1.75个百分点,全年GDP增速将下降1.5个百分点。疫情的负面影响最初主要在中国,但亚洲其他地区、欧洲和北美也将逐渐受到冲击。GDP增速下降的主要原因仍然是需求下降,但不确定性上升的影响也会越来越大。全球贸易将大幅走弱,预计2020年下降约3.75%,所有国家的出口都将受到冲击。

相较于最优情景,上述冲击造成的通缩影响将会更大,预计2020年经合组织成员国的消费者价格指数将下降约0.6个百分点。

各国在加强货币政策协调和财政政策自动稳定器方面的举措有助于应对疫情的负面影响,但这需要时间。政策空间较大的发达经济体可以在2020 年将基准利率下调约100个基点。由于GDP受到冲击以及财政政策自动稳定器作用的发挥,财政预算赤字将有所上升。对于中等规模发达经济体而言,2020年预算赤字占GDP比重将因此上升约0.5个百分点。

在下行情景中,考虑到疫情持续时间更久、扩散范围更广,多个国家中央银行受到零利率下限束缚的可能性将上升。为了让政策更适应当前环境,非传统货币政策工具使用不可或缺。此外,货币政策受到越来越多约束,财政措施应当更加灵活。

三、政策建议

经济政策的选择对于管控措施的影响大小以及经济在疫情爆发后向更正常状态调整的速度至关重要。

(一)受疫情影响最严重的国家需要采取针对性措施

所有经济体特别是受新冠肺炎疫情影响最严重的经济体,首先需要采取有效的公共卫生措施以阻止疫情的扩散。临时增加的政府支出应优先投向医疗卫生部门,以支持预防、控制和缓解疫情方面的所有必要支出,包括确保充足的医疗卫生服务人员配备和检测设备、为一线人员和研究人员提供更高的加班工资和更好的工作环境等。

其次,对弱势群体和受影响企业的支持也必不可少。政府出台的遏制疫情发展的措施和对疫情的恐惧可能会导致正常的经济活动戛然而止。除了健康之外,最重要的应该是人。可供选择的的政策选项包括:采用短期工作计划提高工作时间的灵活性,尽可能保留工作岗位和保障劳动者工资;向弱势家庭提供临时的直接的现金支持,以帮助他们度过因停工和裁员所导致的收入减少的困境;政府还可以向所有新冠肺炎感染者提供免费医疗服务,如果条件允许,该政策可以覆盖政策出台前的感染者。

增加受影响部门的企业的流动性缓冲也是必要的,以避免其他受影响较小企业遭受债务违约的波及。降低固定税费、提供适度的宽容性信贷或降低企业运营成本(如能源成本)将有助于缓解企业面临的需求突然下降的压力。为支持金融系统向现金流出现问题的企业尤其是中小型企业提供帮助,央行可以暂时性调低存款准备金率。全球主要央行之间的货币互换额度可能也需要调整,在贸易临时中断或投资者转向更安全资产的背景下,对美元的需求会增加。

(二)支持性政策不可或缺

面对新冠肺炎疫情带来的负面冲击,所有经济体都应维持支持性货币政策,以确保长期利率处于较低水平。当然,低利率甚至负利率政策的实施时间过长,将导致货币政策对于需求和通胀的影响效果十分有限。基于目前的增长预期,除非出现更严重的增长放缓,美联储不需要再降息;欧洲央行和日本央行可能需要在有限的货币政策空间内实施额外的非常规政策;许多具有灵活汇率框架且外债风险可控的新兴市场经济体可以进一步放松货币政策。

(三)实施积极财政政策支撑短期需求

宽松的货币政策环境为实施积极的财政政策支持短期需求提供了机会。随着疫情影响的逐渐消退,财政支持需要综合考虑发展周期、财政规模、债务可持续性等因素,进行政策组合的权衡。

对于那些可能引发债务风险的国家,可以在不影响债务可持续性的基础上加大财政刺激。对于那些债务和预算赤字较大的国家,政府实行进一步宽松财政政策的空间有限,但是可以通过调整支出结构和税收结构来支持经济活动。一些新兴市场国家不具备实施宽松财政政策(包括准财政措施)的条件,但可以向低收入群体提供转移支付以及加大对公共与私人部门投资的支持。

總而言之,在未来一段时期内,很多国家需要通过加强公共投资来支持需求的改善。很多发达经济体的长期利率接近零,从而让公共投资变得有利可图。对那些具有较大正外部性和可能出现市场失灵领域的投资尤为重要,比如卫生、教育、数字和环境基础设施等。

(四)主要经济体协调一致的政策最有效

当疫情蔓延至中国以外地区,各国政府需要在国内政策空间有限的情况下应对更大挑战。为确保全球范围内医疗资源供应充足,并有效刺激经济增长,主要经济体应采取协调一致的政策应对。各国应在支持医疗卫生条件紧张的国家以及遏制措施方面进行合作。此外,如果各国宣布协调一致的财政和货币支持政策,消费者信心的改善将加强政策的效果(OECD,2019;Boone and Buti,2019)。这将有助于避免人们对疫情在更大范围爆发所引起的信心急剧下降。显然,加强合作会比单独行动更加有效,因为合作会通过贸易和改善信心而产生正向溢出效应。我们在2019年11月《经合组织经济展望》(OECD 2019)中指出,如果G20成员国共同而不是单独实施刺激措施(包括宽松财政政策、宽松货币政策和结构性改革),各国经济增长中位数水平将在第一年提高0.75个百分点,第二年提高1.25个百分点。

有人可能会认为,呼吁国际合作是一件老生常谈的事情。但是,在这个紧密相联系的全球经济和社会,即便一些企业打算在这次冲击之后撤回生产并减少对外依存度,新冠肺炎疫情所带来的经济和社会后果仍然关乎每个人。

参考文献

[1]Boone, L. and M. Buti, “Right Here, Right Now: The Quest for A More Balanced Policy Mix”, VoxEU.org, 18 October, 2019.

[2]OECD, “OECD Economic Outlook”, Volume Issue 2, OECD Publishing, 2019.

[3]OECD, “OECD Economic Outlook”, OECD Interim Report, 2020.

(责任编辑:吴思)

Abstract: The coronavirus (COVID-19) outbreak has already brought considerable human suffering and major economic disruption. Output contractions in China are being felt around the world, reflecting the key and rising role China has in global supply chains, travel and commodity markets. Subsequent outbreaks in other economies are having similar effects. As the epidemic situation is evolving by the day, it is even more difficult than usual to project the economic outlook. This is why we focus on best-case and downside-risk scenarios in order to offer an interval of possible outcomes and policy proposals to soften the economic implications of the virus. On the assumption that the epidemic peaks in China in the first quarter of 2020 and outbreaks in other countries prove mild and contained, global growth could be lowered by around ? percentage point this year relative to that expected in the November 2019 Economic Outlook. If a longer lasting and more intensive coronavirus outbreak, spreading widely throughout the Asia-Pacific region, Europe and North America, global growth could drop to 1? per cent in 2020. Governments need to ensure effective measures to prevent infection and contagion, and implement well-targeted policies to support health care systems and workers, and protect the incomes of vulnerable social groups and businesses during the virus outbreak. Supportive macroeconomic policies can help to restore confidence and aid the recovery of demand as virus outbreaks ease, but cannot offset the immediate disruptions that result from enforced shutdowns and travel restrictions. If downside risks materialize, coordinated multilateral actions would be the most effective means.

Keywords: COVID-19; Economic Impact; Policy Recommendations

猜你喜欢

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

人间(2016年30期)2016-12-03

时代金融(2016年27期)2016-11-25

科学与财富(2016年15期)2016-11-24

中国市场(2016年38期)2016-11-15

商场现代化(2016年22期)2016-10-18

科技视界(2016年22期)2016-10-18