融资约束对企业创新绩效的非线性影响效应

2020-05-11 11:50张海丽

现代商贸工业 2020年13期

张海丽

摘 要:

本文以我国高新技术企业中477家A股上市公司2010年-2018年9年面板数据为研究样本,通过SA指数模型构建融资约束指数,并通过固定效应模型和倒U性曲线分析方法实证分析融资约束与企业创新绩效的倒U型关系。研究结果如下:融资约束与高新技术企业创新绩效两者呈现倒U型曲线关系,即融资约束对企业创新绩效同时存在积极和消极两种效应,并在不同融资约束条件下以某一种效应为主。本文为厘清高新技术企业中,融资约束与创新绩效的关系提供新视角。

关键词:

融资约束;创新绩效;倒U型曲线;非线性检验

中图分类号:F23

文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.13.050

0 引言

目前,关于融资约束与企业创新绩效的关系,由于研究对象与研究模型的差异,存在“促进论”和“抑制论”两种不同的观点。一些研究认为融资约束将抑制企业创新,其主要逻辑是从资源基础理论和资源依赖理论出发,企业缺少资金和资源,从而导致错失投资有前景的研发项目的机会,或者对于正在开发的项目,由于缺乏持续性的资金投入导致项目中止或者原地取消,严重影响企业的持续性创新。有部分学者从资源拼凑理论以及企业过度投资的角度出发,认为当企业面临融资约束时,会倾向于“节流”,即缩减不必要的开支、暂停不好的研发项目,而激发研发团队的创造潜能,将企业的重心转到运用企业现有研发优势,集中资源进行创新。因而从研发投资效率的角度分析,企业的创新绩效得到了提高。鉴于过去的研究仅从线性的角度考虑两者的关系,且不同学者得出的结论存在较大。因此,本文提出了两个问题,融资约束与创新绩效之间到底是何种关系?难道只是简单的线性相关关系吗?为了解决以上两个问题,本文通过477家高新技术企业的面板数据,构建两者的固定效应模型,并将融资约束的平方项引入模型中,分析非线性模型是否有更高的解释力度,考虑两者可能存在的非线性关系。

1 研究假设

从资源基础理论与资源依赖理论的角度出发,当企业受到融资约束时,意味着企业受到流动性约束,即不能自由地进行项目投资,或者持续的项目投资,资金变得紧张,从而抑制了研发投资。而企业创新理论表明,研发投入与企业创新呈正相关关系。即当企业研发投入不足时,创新绩效将受到严重影响,因此融资约束对创新绩效存在因资金短缺而存在的消极影响。

从资源拼凑理论的角度出发,融资约束时每个企业都会面临的一种状态,尤其是对于高新技术企业而言,创新项目资金投入量大,企业的无形资产难以抵押,从而造成内部和外部都存在融资约束。但是这从侧面可以促进高新技术企业去分析融资约束存在的原因。由于融资约束同时和过度投资于投资不足相关,因此,当企业出现融资约束时,会减少企业过度投资的可能,从而提高他研发创新效率,对企业整体的创新绩效带来积极影响。通过对融资约束影响及形成原因的分析,我们可以知道融资约束对企业创新可能不仅仅只是消极影响,同时需要关注融资约束为企业带来的积极影响。将这两种效应放入一个框架内,我们可以认为,融资约束于企业创新绩效存在非线性相关关系,具体而言。当企业融资约束水平没超过临界值时,企业通过资源整合于资源平凑,提高资源的利用效率和投资效率,避免过度投资于浪费,从而积极影响抵消了消极影响,企业继雄安得到提升。当融资约束超过临界值,并进一步增加时,融资约束带来的积极影响不足以抵消其不利影响,企业创新绩效组件恶化。本文提出以下假设:

企业融资约束与高新技术企业创新绩效之间呈倒U型曲线关系。

2 研究设计

2.1 样本选择

本文选取了2010-2018年沪市、深市A股上市公司。由于本文主要考虑的是高新技术企业,因此,通过整理高新技术企业资质认证,保留连续9年内具备高新技术资质的企业(高新技术企业的筛选是通過国泰安企业资质数据库整理得到),时间跨度为9年。删除以下样本:(1)ST上市公司;(2)含异常值的上市公司;(3)数据不完整的上市公司。上述筛选产生了477个样本公司和4293个有效样本量。相关原始资料均从CSMAR数据库中搜集获得。

2.2 变量定义及模型构建

本文所涉及的指标定义如表1所示。

3 实证分析

3.1 描述性统计

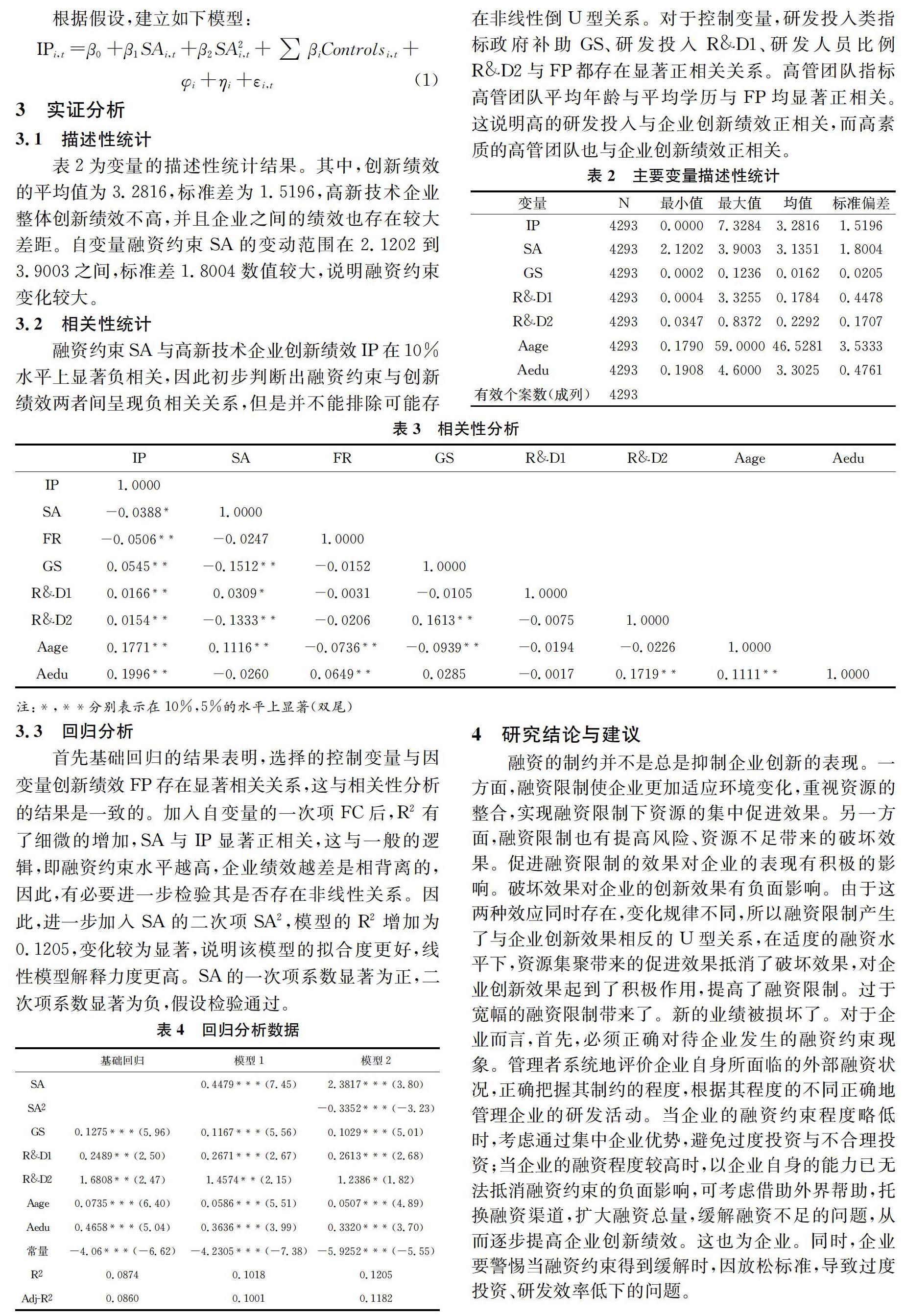

表2为变量的描述性统计结果。其中,创新绩效的平均值为3.2816,标准差为1.5196,高新技术企业整体创新绩效不高,并且企业之间的绩效也存在较大差距。自变量融资约束SA的变动范围在2.1202到3.9003之间,标准差1.8004数值较大,说明融资约束变化较大。

3.2 相关性统计

融资约束SA与高新技术企业创新绩效IP在10%水平上显著负相关,因此初步判断出融资约束与创新绩效两者间呈现负相关关系,但是并不能排除可能存在非线性倒U型关系。对于控制变量,研发投入类指标政府补助GS、研发投入R&D1、研发人员比例R&D2与FP都存在显著正相关关系。高管团队指标高管团队平均年龄与平均学历与FP均显著正相关。这说明高的研发投入与企业创新绩效正相关,而高素质的高管团队也与企业创新绩效正相关。

3.3 回归分析

首先基础回归的结果表明,选择的控制变量与因变量创新绩效FP存在显著相关关系,这与相关性分析的结果是一致的。加入自变量的一次项FC后,R2有了细微的增加,SA与IP显著正相关,这与一般的逻辑,即融资约束水平越高,企业绩效越差是相背离的,因此,有必要进一步检验其是否存在非线性关系。因此,进一步加入SA的二次项SA2,模型的R2增加为0.1205,变化较为显著,说明该模型的拟合度更好,线性模型解释力度更高。SA的一次项系数显著为正,二次项系数显著为负,假设检验通过。

4 研究结论与建议

融资的制约并不是总是抑制企業创新的表现。一方面,融资限制使企业更加适应环境变化,重视资源的整合,实现融资限制下资源的集中促进效果。另一方面,融资限制也有提高风险、资源不足带来的破坏效果。促进融资限制的效果对企业的表现有积极的影响。破坏效果对企业的创新效果有负面影响。由于这两种效应同时存在,变化规律不同,所以融资限制产生了与企业创新效果相反的U型关系,在适度的融资水平下,资源集聚带来的促进效果抵消了破坏效果,对企业创新效果起到了积极作用,提高了融资限制。过于宽幅的融资限制带来了。新的业绩被损坏了。对于企业而言,首先,必须正确对待企业发生的融资约束现象。管理者系统地评价企业自身所面临的外部融资状况,正确把握其制约的程度,根据其程度的不同正确地管理企业的研发活动。当企业的融资约束程度略低时,考虑通过集中企业优势,避免过度投资与不合理投资;当企业的融资程度较高时,以企业自身的能力已无法抵消融资约束的负面影响,可考虑借助外界帮助,托换融资渠道,扩大融资总量,缓解融资不足的问题,从而逐步提高企业创新绩效。这也为企业。同时,企业要警惕当融资约束得到缓解时,因放松标准,导致过度投资、研发效率低下的问题。

参考文献

[1]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,(01):5-17.

[2]任曙明,吕镯.融资约束、政府补贴与全要素生产率——来自中国装备制造企业的实证研究[J].管理世界,2014,(011):10-23.

[3]周开国,卢允之,杨海生.融资约束、创新能力与企业协同创新[J].经济研究,2017,52(07):94-108.

[4]陈海强,韩乾,吴锴.融资约束抑制技术效率提升吗?——基于制造业微观数据的实证研究[J].金融研究,2015,(10):152-166.

[5]Sena V. The determinants of firms performance: Can finance constraints improve technical efficiency?[J]. European Journal of Operational Research,2006,172(1):311-325.

[6]顾群,翟淑萍.融资约束、代理成本与企业创新效率——来自上市高新技术企业的经验证据[J].经济与管理研究,2012,(05):73-80.

[7]王宛秋,邢悦.融资约束一定制约技术并购后的研发投入吗?[J].科学学研究,2017,35(06):886-895.

[8]何一清,崔连广,张敬伟.互动导向对创新过程的影响:创新能力的中介作用与资源拼凑的调节作用[J].南开管理评论,2015,18(04):96-105.

[9]郑刚,刘仿,徐峰,等.非研发创新:被忽视的中小企业创新另一面[J].科学学与科学技术管理,2014,(1):140-146.

猜你喜欢

浙江国土资源(2022年11期)2022-12-13

浙江国土资源(2022年8期)2022-09-06

加油站服务指南(2021年4期)2021-07-21

华人时刊(2020年13期)2020-09-25

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

数学年刊A辑(中文版)(2020年1期)2020-05-19

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

中国资源综合利用(2016年2期)2016-01-22