基于哈佛分析框架对国轩高科的财务分析

2020-05-08 08:55夏金平

湖北经济学院学报·人文社科版 2020年4期

夏金平

摘 要:全球环境问题日益凸显,燃油车是地球温室气体的主要来源之一,各国高度关注新能源汽车的研发与产业发展。动力电池作为新能源汽车产业链上游行业,借此东风走上了快速发展道路,涌现了一批以国轩高科为代表的的动力电池高科技企业。因此,研究动力电池行业的发展现状,对促进我国新能源行业健康良性发展具有重大意义。本文运用哈佛分析框架,对国轩高科发展现状进行分析。文章选取2016—2019年三季度国轩高科数据,从战略、财务以及前景三个角度,分析国轩高科内外部环境、主要财务指标和前景状况,得出公司经营与财务等方面存在的问题,从核心技术与业务结构等方面提出改进措施,为其他动力电池企业提供借鉴。

关键词:哈佛分析框架;国轩高科;战略分析;财务分析;前景分析;

基于哈佛分析框架对国轩高科的财务分析

国轩高科股份有限公司(以下简称“国轩高科”)是我国动力电池产业最早进入资本市场的民营企业,公司于2015年成功借壳上市。国轩高科主要业务分为动力锂电池和输配电设备两大板块,动力锂电池板块为其核心竞争力板块,市场份额位居国内前列。公司主要产品包括动力锂离子电池组产品、单体锂离子电池(电芯)、动力锂电池正极材料等,公司自主生产正极材料和单体锂离子电芯时等关键核心原材料及零部件。其产品主要应用于新能源及混合动力汽车、储能电站、通讯基站、风光互补、移动电源等领域。国轩高科还参与多项国家重大课题研究,并通过了ISO9000等“三标一体”相关认证,在合肥、上海、美国硅谷、美国克利夫兰、新加坡、日本筑波等地建立了全球研发中心,是我国动力电池行业的优秀代表企业。

一、国轩高科的战略分析

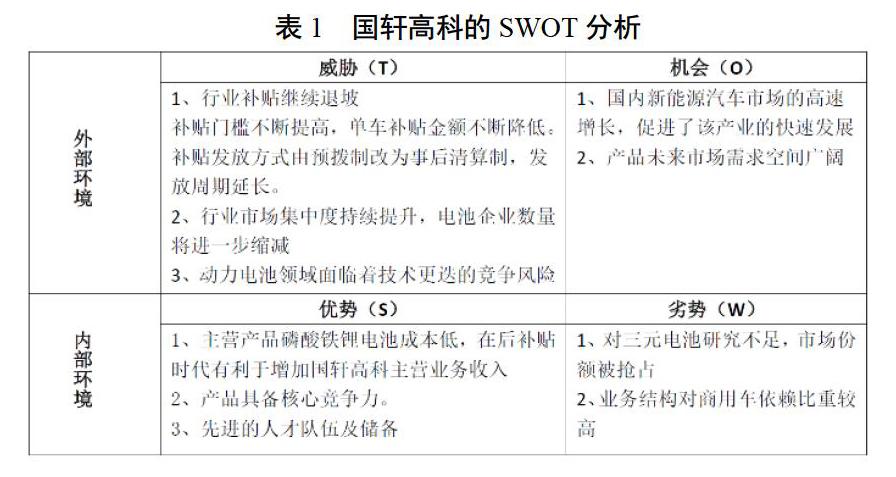

本文以SWOT分析为框架,从内外部环境着手,对国轩高科进行战略分析。国轩高科的SWOT分析如表1所示。

(一)外部环境分析

从SWOT分析来看,外部环境对国轩高科机遇和风险并存,行业市场快速增长,竞争日趋激烈。近年来,受益于国家产业扶持和补贴政策,我国新能源汽车产业呈现加速增长势头,新能源汽车产销规模从2011年的0.8万辆到2018年的127万辆。市场对新能源汽车的巨大需求,是动力电池行业发展的契机。据相关统计数据,2019上半年,我国动力电池销量累计达36.5GWh,其中三元电池23.9GWh,占总销量比65.6%;磷酸铁锂电池11.5GWh,占总销量比31.5%;其他种类电池销量共计1.1GWh。

后补贴政策对行业的影响有利有弊。新能源汽车补贴政策逐年退坡的趋势较为明显,具体表现为补贴门槛不断提高,单车补贴金额不断降低,另外还引入了事后清算、增加营运里程要求等措施,导致动力电池产品价格持续下降,压缩了动力电池企业毛利率水平;延长了补贴回款的周期,增加了产业链企业的资金占款及流动资金负担。

随着补贴大幅度下滑、能量密度及续航门槛下限提高、企业资金链紧张等多重压力,动力电池企业市场进入快速洗牌阶段。从图一可知,到2020年,动力电池企业将面临更为严峻的生存压力。

从行业市场占有率来看,2019年上半年行业前五名企业市占率进一步提高,前五市场占有率总量由2018年的76.41%提升至2019年上半年的81.3%。国轩高科市场占有率从3.54%提升至5.90%,排名从第四升至第三。

(二)内部环境分析

从内部环境看,国轩高科具备较强的竞争优势:持续加大技术研发投入,建立先进的研发平台,优化高科技人才队伍,不断发展核心竞争力。国轩高科建立了涵盖安徽合肥、上海、美国硅谷、美国克利夫兰、日本筑波和新加波的6大研发平台,其科研项目先后获得安徽省科技进步一等奖、合肥市科技进步一等奖。从人才结构看,公司技术研发人员近2000余人,其中博士及海归人员达150余名,占比70%以上。公司深耕动力能源市场多年,产品竞争优势明显。

其劣势有:目前对未来主导市场的三元锂电池开发不足,根据公司报表,公司对三元锂电池市场占有份额很低。

从表2中可以看出来,2019年上半年,三元电池的市场需求依旧是我国动力电池需求的主力军,比重超过了一半。这也是国轩高科目前市场份额占比较小的主要原因。

二、国轩高科主要财务指标分析

(一)主要财务指标数据

从盈利能力指标看,2019年第三季度,各指标比起2016、2017、2018年均有不同程度的下降。其中:销售毛利率为30.8%,较去年同期下降2.33个百分比。销售净利率为11.18%,较去年同期下降4.88个百分点。净资产收益率是6.55%,较去年同期下降5.55个百分点。总资产回报率、投入资本回报率也有所下降。

从营运能力指标来看,应收账款周转率、存货周转率、总资产周转率等指标均呈持续下降趋势,2019年第三季度为1.72,创近三年新低。应收账款周转率近三年起伏不定,在2019年第三季度达到新低0.77。

从偿债能力指标看,近三年资产负债率也呈小幅持续上升趋势,2019年3季度超过60%。仅从财务角度分析,公司资本结构较为合理,长期偿债能力较强。从流动比率指标看,近三年都维持在1到2之间,呈逐年下降趋势;速冻比率维持在1左右,2019年三季度突破1,降为0.94;利息保障倍数在2016,2017,2018三年维持较高水平,2019年三季度较前几年下降较快,应引起关注。

从发展能力指标看,近三年营业收入保持正增长,2016年达到73.3%,2017,2018年下滑迅速,2019年三季度有所回暖。营业利润和税后利润增长率分别在2017、2018、2019年三季度呈现负数。凈资产增长率、总资产增长率呈逐年下滑趋势。

(二)2016—2019年国轩高科主营收入分布情况

为了说明国轩高科近几年市场布局与发展趋势,特选取2016—2019三年营业收入产品构成数据。

从表4可以看出,近四年,国轩高科主营业务范围稳定,主要是应用于电池组和输配电电池,其中电池组的利润占比均高于90%,2019年上半年达到96.8%。

三、前景分析

(一)核心竞争能力对企业前景影响分析

国轩高科是国内最早研发、生产磷酸铁锂为代表的动力电池企业,同时具备三元电池的技术和生产能力。公司在磷酸铁锂技术研发方面取得了巨大突破,2019年上半年实现了单体电芯能量密度190 Wh/Kg,电池包能量密度达到140Wh/Kg以上,可实现续航里程400公里以上,在该领域处于全球领先水平,产品具备核心竞争力。专业高素质且结构合理的研发队伍,使企业具备可持续研发能力。

2012-2016年,在国家对新能汽车产业的政策支持下,公司顺应政策和市场趋势获得了快速发展,产销和利润均实现了双双大幅增长。自2017年开始至今,由于三元电池的上市和迅速提升,挤占了约65%的市场份额,公司的磷酸铁锂电池因能量密度和续航性能的差异,在2017-2018年期间未能极大的享受到新能源乘用车市场爆发的红利。

(二)政策变化对企业前景影响分析

国轩高科的磷酸铁锂电池对商用车依赖比重较高,2017年商用车收入占比达到54.53%,2018年调整降至25.56%。补贴退坡,事后清算以及营运里程增加2万公里等政策变化,增加了公司的资金占款及流动资金负担和毛利率水平压缩的压力,进而导致了公司应收账款大幅增加。

(三)业务结构对企业前景影响分析

公司业务结构过于依赖商用车,2017年商用车收入占比为54.53%,2018年公司着手调整业务结构,提高乘用车收入占比,但力度依然不够。目前,国轩高科的高比能磷酸铁锂电池在乘用车领域的中低端車型的应用,已获得了市场转移和推广。公司的技术进步带来产品的性能升级,将迎来磷酸铁锂在乘用车市场的二次转型机遇。

四、对策建议

通过以上分析,国轩高科需要从核心产品与技术线路、客户和业务结构等方面进行优化调整。

(一)优化核心产品与技术线路

对国轩高科而言,根据2016—2019年财务数据,其主营产品是动力电池组,主要由磷酸铁锂电池构成,在国家补贴不断下滑、而国内三元锂电池价格居高不下的前提下,市场对磷酸铁锂电池的需求回暖,这也是2019年国轩高科盈利回升的主要原因。但同时也应注意到,这种利好是短期情形,未来市场必然是以三元锂电池为主导。因此想要立足于市场竞争的不败境地,公司应以磷酸铁锂电池产品为代表,同时加大对三元锂电池的开发和应用,在产品端坚持“做强铁锂,做精三元,做大储能”的核心技术政策。

从产业布局上,要从电芯制造开始,向上延伸到正极材料及原料前驱体、负极材料、隔膜等上游产业,向下延伸到模组、电池包、电池系统等下游产业,实现从材料端到产品端的自主产业化布局。通过加大产品和技术研发,扩大产销规模,加速产能扩张和释放,以提高市场竞争力,满足市场快速扩张的需求。

(二)优化客户与业务结构

从表3我们可以知道,截止2019年三季度,公司总体资产周转速度仍然较慢且呈持续下降趋势,公司应收账款、存货均较2018年同期和2019年年初有较大增长,持续保持高位,资金占用明显。截止2019年3季度,公司营业收入同比增速达25.75%,净利润却同比下降12.5%,获利能力减弱,公司各项费用增加明显。应收账款周转变慢、应收账款余额较年初大额增加近20亿元,导致公司每股经营活动净现金流同比下降18.76%,仍然为负。数据表明,激烈的市场竞争,国家补贴滑坡,导致国轩高科应收账款持续增长。而应收账款增加会带来额外成本与风险,也一定程度上反映了市场议价能力和客户结构情况。因此,重视、管理好应收账款与研发核心技术同等重要。本文建议在做好应收账款常规管理的基础上,还应重点从优化客户与业务结构方面着手。

国轩高科在维护老客户的同时,要注重拓展与业内资信实力雄厚的公司的合作,比如上汽集团、吉利集团、安凯客车、北汽福田、德国大众等,降低应收账款的风险,建立自己的战略客户网,同时将产品向细分市场延伸,进军全球供应链体系,进一步优化市场结构。

在业务结构上,公司应逐步摆脱对商用车的过分依赖,逐步加大产品在乘用车市场以及储能市场的应用,扩大产能的释放和市场需求,推广产品在储能领域的应用,优化调整产品的市场应用结构,进一步提升乘用车、储能电池的占比。

参考文献:

[1]试论再生资源回收利用行业标准发展之困[J].牛锋,杜波,杜涛.再生资源与循环经济. 2019(03)

[2]基于哈佛分析框架的燕京啤酒股份有限公司财务报表分析[J].郭奕鸥.廊坊师范学院学报(自然科学版).2015(03)

[3]再生资源:乘政策春风切入快速发展之道[J].刘吉洪.股市动态分析.2018(50)

[4]格林美:锂电闭环战略进入收获期[J].王柄根.股市动态分析.2018(11)

[5]财务分析方法与财务分析中存在的问题[J].曹晓丽.财经问题研究.2014(S2)

[6]“哈佛分析框架”在医药企业财务分析中的应用[J]. 苏新尧.市场研究.2018(02)

[7]基于哈佛分析框架下的康恩贝财务分析[J].陈艺妮,付韬,张金玲.财会月刊.2017(13)

[8]哈佛分析框架下汽车企业财务报表分析——以吉利集团为例[J].马广奇,廉瑜瑾.会计之友.2012(34)

猜你喜欢

现代商贸工业(2016年25期)2016-12-26

现代经济信息(2016年27期)2016-12-16

中国市场(2016年32期)2016-12-06

商(2016年32期)2016-11-24

商(2016年34期)2016-11-24

人间(2016年24期)2016-11-23

艺术科技(2016年9期)2016-11-18

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21