组织学习、董事会治理与技术并购创新绩效

2020-05-08 02:47:48严爱玲

邵阳学院学报(社会科学版) 2020年2期

严爱玲, 江 宏, 甘 泉

(1. 巢湖学院 工商管理学院, 安徽 巢湖 238000; 2. 巢湖学院 经济与法学学院, 安徽 巢湖 238000;3. 中国科学院 科技战略咨询研究院, 北京 100190)

随着全球并购规模的不断攀升,并购交易额屡创新高。据PitchBook数据统计,2018年全球并购交易总额达到3.55万亿美元,同比增长6.3%。与此同时,中国企业并购交易的规模及数量也出现了疯狂增长的态势,其中技术并购的增长尤为活跃。在并购过程中,对并购双方各种资源的有效整合离不开相应的并购技巧和经验(Hitt等,2001)[1],因此,组织学习在并购过程中的重要性不言而喻。组织学习是建立在吸收经验的基础上,不断修正完善自身从而适应变化多端环境的创新过程(Cyert & March,1963;陈国权等,2000)[2-3]。很多学者认为过去的并购经验对未来并购具有重要参考价值,对并购后的绩效往往会产生积极的正向影响(Bruton等,1994;Zollo,2009;Goranova等,2010)[4-6]。影响创新绩效的因素很多,如全面风险管理(严爱玲,江宏,2019)[7]、研发投入(王宛秋,马红君,2016)[8]、组织学习等。尽管现有文献对并购中的组织学习效果予以肯定,但遗憾的是,很少有研究聚焦于技术并购过程中的组织学习效果。因此,研究我国企业技术并购中的组织学习效果具有重要的理论和现实意义。本文在分析组织学习与创新绩效之间关系的同时,引入董事会治理因素,试图揭示组织学习对创新绩效的影响机制,从而丰富现有的创新绩效研究理论。

一、理论分析与研究假设

(一)组织学习与创新绩效

国内外已有大量研究表明,组织学习对企业创新有显著的正向影响。组织成员通过组织学习激发创新意识(Cohen and Levinthal,1990)[9],提升企业未来的创新能力(Calantone等,2002;Argyris and Schon,1978)[10-11],在知识密集型的产业中,这种影响效果更加明显(Stata,1989)[12]。企业之所以可以维持持续创新,其重要原因是组织学习的存在(Mabey and Salaman,1995)[13],它影响创新的整个过程(Glynn,1996)[14]。组织学习不仅对技术创新有积极影响,对管理创新也有积极影响(谢洪明,韩子天,2005;林勋亮,2011)[15-16],因此,对组织整体的创新能力提升具有重要意义(周晓,何明升,2007)[17]。组织学习是对经验进行重新编码创造新知识的过程(Argote,1999;Huber,1991)[18-19]。在并购的情境下,组织学习被界定为企业的并购经验的“转换器”(Barkema and Schijven,2008)[20]。并购经验是组织学习的最重要来源,组织学习使并购者从以前的并购经验中获得并购知识,为企业带来竞争优势并提升企业绩效(Barkema and Schijven,2008;Levitt and March 1988)[20-21]。

自20世纪80年代以来,并购经验和并购绩效之间关系的探讨成为众多学者关注的热点问题。越是并购经验丰富的并购方越能在后续的并购中较为准确地判断不同并购类型面临的风险及挑战,对并购绩效的提高具有积极的正向影响(Bruton,Oviatt,White,1994;Haleblian and Finkelstein,1999)[22-23]。企业自身的并购次数越多,随之产生的并购经验就相对越丰富,这对后续并购目标的选择、协同效应的最大化及并购绩效的提升都具有积极的影响(Fowler and Schmidt,1989;吴超鹏等,2008)[24-25]。内部经验和外部经验的积累和学习是组织学习最主要的两种方式(Huber, 1991)[26]。在进行技术并购的过程中,无论是企业观测到的并购经验还是自身累积的并购经验都会对未来企业知识创新产生积极影响,促使技术并购协同效应更好地释放,最终提升企业的创新绩效。据此,本文提出以下假设:

假设1:以往累积技术并购经验与企业创新绩效正相关。

假设2:观测到的累积技术并购经验与企业创新绩效正相关。

(二)董事会治理与创新绩效

董事会治理水平的提高会显著提高企业的绩效,因此,改善董事会治理水平具有重要意义(李维安,孙文,2007)[27]。董事会监督作用的发挥在一定程度上取决于董事会会议的开展情况,董事会开会的次数越多,越有利于董事之间的沟通交流,从而做出的企业战略决策更趋合理化,监督职能的履行效果越好,越有利于改善企业的绩效(McKnight等,2009;周建等,2014)[28-29]。董事会治理行为与创新绩效之间呈对数关系(刘美芬,2019)[30]。董事会在企业战略目标的制定、对企业各种资源的分配等重大决策方面都拥有决定权,因此,董事会治理水平的高低直接影响企业的创新活动的成败(Robeson等,2013)[31]。据此,本文提出以下假设:

假设3:董事会治理水平的提高对企业创新绩效具有正向的积极影响。

(三)董事会治理行为的调节作用

董事会的重要职能之一是制定公司重大战略,企业创新活动所需的人、财、物等重要资源尽在董事会的掌握之中,因此,董事会治理行为影响企业的创新绩效,企业创新目标的实现在某种程度上依赖于董事会的战略行为。董事会治理行为的强度越大,董事的知识吸收能力越强,其沟通效率越高、沟通效果越好,重大创新决策更加理性。因此,随着董事会治理行为水平的不断提高,对并购经验的吸收效果越好,对未来的并购决策更加稳健和优化,组织学习的技术创新效果就越好。因此,在前述组织学习与技术并购创新绩效之间关系的基础上,增加调节变量,进而讨论董事会治理对组织学习与技术并购创新绩效之间关系是否存在调节效应,并提出假设:

假设4:董事会治理在自身技术并购经验与企业创新绩效之间存在积极的调节作用。

假设5:董事会治理在观测技术并购经验与企业创新绩效之间存在积极的调节作用。

构建技术并购企业的组织学习与创新绩效理论模型如图1所示。

图1 技术并购企业的组织学习与创新绩效理论模型

二、研究设计

(一)样本选取

本文选择2008年1月至2015年12月间中国沪深两市A股市场上市公司公告的并购事件。在对初始技术并购样本进行选择时,本文参考王宛秋、马红君(2016)[8]的做法进行筛选,将并购事件中主并方获得了对方技术、关键技术人才或专利并持有或累计持有被并方控股权20%以上的视为技术并购事件原始样本。此外,对数据不全及ST类公司的并购事件进行剔除,最终获得134个技术并购样本。财务数据及专利数据分别来自国泰安的中国上市公司并购重组研究数据库、中国上市公司财务报表数据库以及中国知网的专利数据库。

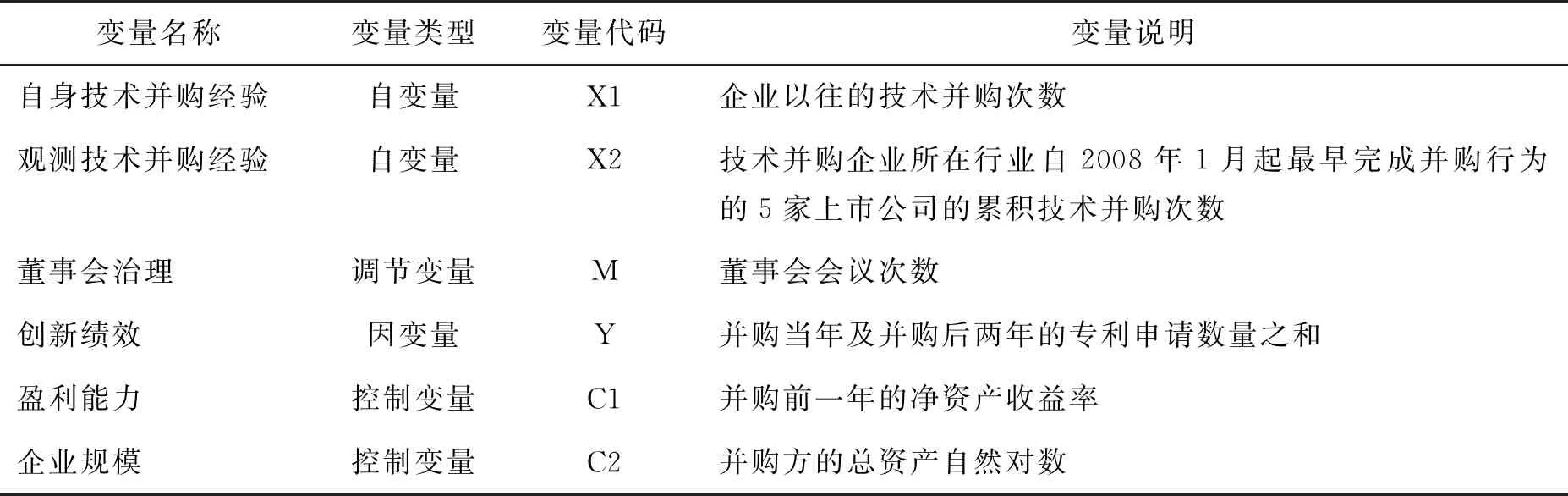

(二)变量设计

1.被解释变量

目前学界对创新绩效指标的测度,着重从发明专利数量、新产品销售收入及专利申请量着手,由于本文是对技术并购中的创新绩效进行分析,故仿照Ahuja和Katila的研究方法,选择主并方的专利申请数量作为创新绩效的测度指标,鉴于技术并购创新绩效效果发挥的时间具有滞后性,在对创新绩效进行测度时,用并购当年及并购后两年的专利申请数量之和进行衡量。

2.解释变量

自身技术并购经验:对主并购方在观测期内累积技术并购次数进行度量。

观测技术并购经验:选择本次并购事件的主并方所属行业内自2008年1月起最早完成技术并购行为的5家上市公司至本次技术并购首次公告日期间的累计完成的技术并购次数。

3.调节变量

董事会治理职能的履行有多种形式,但很多学者如Pugliese、Brick、牛建波等认为最主要的形式还是董事会会议形式,因此,本文借鉴刘美芬(2019)[30]等学者的观点,用董事会会议次数来测度董事会治理行为。

4.控制变量

参考众多学者常用的公司规模及盈利能力相关变量作为控制变量。变量相关描述如表1所示。

表1 研究变量一览表

三、实证分析

(一)描述性统计

本文对2008—2015年间符合条件的A股上市公司企业技术并购的研究样本进行筛选,最终获得样本134个。样本的描述性统计结果如表2所示。自身技术并购经验方面,在2008—2015年之间,自身技术并购次数最小值为1,最大值为5,均值2.012,表明在观测区间内,连续技术并购行为发生并不频繁。观察技术并购经验方面,最大发生数为7次,均值为2.576,观测技术并购的发生频率大于自身技术并购发生频率。董事会治理方面,均值为7.55次,最小值2,最大值19次,说明董事会治理差异较大。创新绩效方面,最大值与最小值之间差距较大,表明技术并购样本企业之间的创新绩效存在较大的差异。

表2 相关变量描述性统计结果

相关变量间的Pearson相关性检验结果如表3所示,表中的数据表明自变量与因变量之间存在显著的相关性,并且自变量之间的相关系数均不超过0.5,这说明自变量间相互独立,不存在严重的共线性问题。

表3 相关性检验结果

注:*、**分别表示在5%和1%水平上显著。

(二)直接效应分析

从自身技术并购经验、观测技术并购经验和董事会治理三个变量分别对创新绩效因变量进行回归分析,发现它们之间的路径系数都是显著的。即自身技术并购经验对创新绩效具有积极的正向影响(β=0.356,P<0.001),观测技术并购经验也对创新绩效具有积极的正向影响(β=0.321,P<0.001),在董事会治理与创新绩效之间也同样发现了积极影响的证据(β=0.267,P<0.001),因此,检验结果支持假设1、2、3。具体分析结果如表4所示。

表4 有关直接效应的检验结果

注:N=134;VIF:膨胀方差因子。

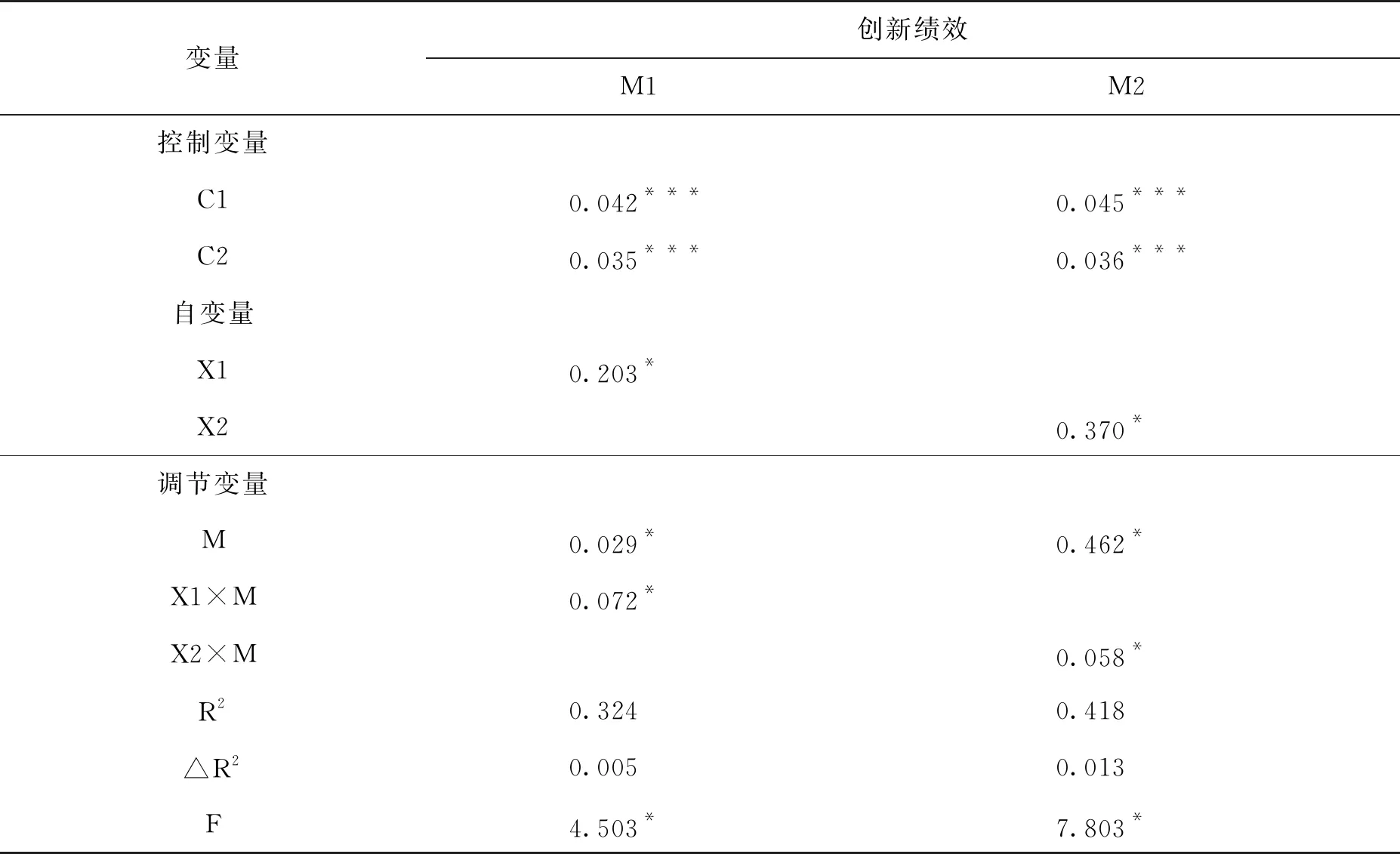

(三)调节效应分析

对所有变量数据进行了中心化处理,从而减少了回归分析中数据之间可能存在的多重共线性。从表5的回归检验结果可以看出,在模型M1中,数据表明董事会治理对自身技术并购经验和创新绩效之间具有积极的正向影响(β=0.072,P<0.1),即董事会治理对自身技术并购经验和创新绩效之间具有正向调节作用,假设4获得支持。与此同时,在模型M2中,数据表明董事会治理对观测技术并购经验和创新绩效之间具有积极的正向影响(β=0.058,P<0.1),即董事会治理对观测技术并购经验和创新绩效之间具有正向调节作用,假设5获得支持。具体分析结果如表5所示。

表5 多元回归检验结果

注:*即0.1水平上显著相关;**即0.05水平上显著相关;***即0.01水平上显著相关;N=134。

四、结论与启示

(一)结论

本文通过134个技术并购样本进行分析,探索了组织学习对技术并购企业创新绩效的直接影响,并分析了董事会治理在两者之间的调节作用,从而试图打开组织学习对技术并购企业创新绩效影响的“暗箱”,揭示其内在的作用机制,得出以下三个主要结论。首先,本文从自身技术并购经验和观测技术并购经验两个维度对组织学习进行衡量,实证分析表明,无论是自身技术并购经验还是观测技术并购经验,对技术并购主并企业创新绩效都具有积极的正向影响作用。其次,在技术并购的过程中,董事会治理行为的高低直接影响并购的创新绩效,董事会治理行为对创新绩效同样具有积极的正向影响。第三,董事会治理在自身技术并购经验与创新绩效之间的关系中存在积极的正向调节作用。该积极的调节作用在观测技术并购经验和创新绩效之间也同样存在。

(二)启示

上述结论给企业带来以下几点启示:首先,为了提高技术并购的创新绩效,并购企业需要不断地积累、吸收和利用自身技术并购经验和外部观测到的技术并购经验。以往的技术并购经验能够为未来创新绩效的提高提供重要的参考和借鉴作用,对最终实现技术并购的目标发挥积极作用。因此,企业的管理者应当重视技术并购过程中的组织学习效应,并且在技术并购的不同阶段有效吸收和利用各类技术并购经验,从而提升其创新绩效。其次,董事会治理对技术并购的创新绩效具有积极的影响。董事会的主要职能包括监督制衡、战略决策及资源分配等,这些职能的发挥直接影响企业技术创新的成败。技术创新的不同阶段都存在较大的不确定性,只有不断提高董事会治理水平,才有可能降低技术创新过程中的风险,提高企业技术创新的效率。第三,董事会治理行为的提高可以增强组织学习对创新绩效的影响。组织学习对创新绩效的影响一定程度上依赖于组织对并购经验的吸收和利用能力,而董事会治理水平的提高有利于企业高管对并购经验的吸收和利用,从而提高创新绩效。本文的研究丰富了技术并购研究领域的理论,以期对现有研究成果进行补充,并对企业经营实践提供一些有价值的建议。

猜你喜欢

军事文摘(2023年18期)2023-11-03 09:45:42

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

党课参考(2021年20期)2021-11-04 09:39:46

小哥白尼(军事科学)(2019年6期)2019-03-14 05:49:56

党课参考(2018年20期)2018-11-09 08:52:36

测绘科学与工程(2017年1期)2017-05-04 03:40:44

太空探索(2016年7期)2016-07-10 12:10:15