基于因子分析法的河南省普惠金融发展测度研究

2020-05-06 10:21:30杨宁

黄河水利职业技术学院学报 2020年2期

杨 宁

(黄河水利职业技术学院,河南 开封 475004)

0 引言

普惠金融的概念诞生于2005 年,经过十几年的发展,普惠金融已在全世界范围内得到普及,并受到越来越多政府和学者的关注。 普惠金融的本意是惠及所有人的金融服务,特别是对“弱势群体”和“基层群众”的惠及,强调金融服务的公平性。中共十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》中,正式提出“发展普惠金融,鼓励金融创新”的政策导向,表明发展普惠金融已上升至国家战略层面。河南省普惠金融发展迅猛且成绩显著,尤其是郑州市,在这方面发挥了金融中心的集聚效应。但是,河南省各地区之间的普惠金融发展水平差距较大, 在普惠金融的覆盖面、可获得性、满意度等方面仍存在诸多问题。 本文试立足河南省普惠金融发展现状,利用因子分析法、主成分分析法,设计普惠金融评价指标体系,构建普惠金融测度模型,采用定性和定量分析相结合的方法,对河南省普惠金融发展水平进行综合研究, 以期为河南省普惠金融发展提出科学、合理的意见和建议。

1 河南省普惠金融发展现状

1.1 金融资产规模

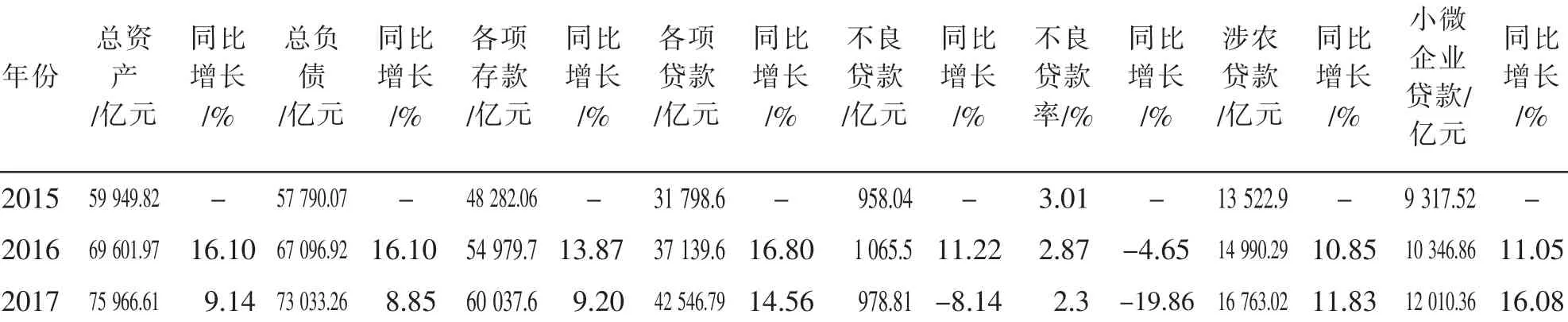

河南省经济运行总体平稳,存贷款额保持较快增长势头,融资结构加快调整,融资成本下行,“金融豫军”快速崛起,金融体系不断完善,金融改革创新力度加大,风险抵御能力增强,金融业整体实力和活力不断提升,服务经济社会发展的能力明显增强[1]。 截至2017 年末, 河南省金融机构总资产达75 966.61 亿元, 同比增长9.14%, 本外币各项存款余额60 037.6亿元,同比增长9.2%,全省小微企业贷款、涉农贷款同比分别增长19.4%、11.83%(如表1 所示)[2]。

1.2 金融机构数量

截至2017 年末,河南省共有银行业金融机构营业网点13 071 个,其中以大型商业银行、小型农村金融机构以及邮政储蓄银行三种类别为主,营业网点数量分别为3 254 个、5 277 个、2 415 个,分别占到营业网点总数的24.9%、40.4%和18.5%[2]。 相关数据表明,河南省银行业金融机构主要以五大商业银行、各级农村信用社以及邮政储蓄银行为服务主体,三类机构数量合计占比为83.8%,其中小型农村金融机构占比为40.4%,作为支农的直接主要力量,在河南省金融系统中占重要位置。 此外,国家开发银行和政策性银行营业网点数为154 个,占比为1.18%;股份制商业银行545 个,占比为4.17%;城市商业银行923 个,占比为7.06%;财务公司8 个,信托公司2 个,外资银行5 个。值得关注的是, 河南省新型农村金融机构为481 个,比2015 年增长55.63%, 但仅占营业网点总数的3.7%,新型农村金融机构规模较小,覆盖面较小,单靠它们,对于实现“支农支小”目标、推进金融普惠来说是远远不够的[3]。

表1 2015~2017 年河南省银行业金融机构存贷款情况Tab.1 Deposits and loans of banking financial institutions in Henan province from 2015 to 2017

1.3 金融机构从业人员数量

截至2017 年末,河南省银行业金融机构从业人数共计254 935 人,比2015 年增长28.81%。 大型商业银行、 小型农村金融机构和新型农村金融机构三类金融机构的从业人数分别为74 805 人、58 116 人、58 116 人, 分别占银行从业总人数的29.34%、22.8%、22.8%,合计占比为75%。 值得关注的是,2017年, 河南省新型农村金融机构的从业人数为是2015年的11.35 倍[4]。河南省新型农村金融机构数量和从业人员规模发展迅猛,表明中共河南省委、河南省政府对农村金融发展的高度关注及强劲的支持力度, 这为河南省农村金融的健康快速发展奠定了坚实的基础。

2 河南省普惠金融发展测度研究

河南省普惠金融发展迅猛且成绩显著, 但各地区之间发展水平差异明显。笔者试结合河南省18 个地市的金融发展数据和普惠金融案例, 利用因子分析法和主成分分析法, 建立普惠金融发展评价指标体系,构建普惠金融发展测度模型,对河南省普惠金融发展进行量化分析研究, 进而对河南省普惠金融发展现状做出评价, 以期为未来河南省普惠金融的发展提供建议。

2.1 构建河南省普惠金融评价指标体系

2.1.1 构建评价指标体系的基本原则

根据国务院印发的 《推进普惠金融发展规划(2016-2020 年)》的指导思想,建立河南省普惠金融评价指标体系应当遵循以下原则。

第一,综合性。普惠金融指标体系应能从多个维度全面、真实地反映普惠金融的发展情况,能从整体出发,统筹兼顾多个领域,能准确测算普惠金融的发展水平。

第二,准确性。 普惠金融指标的选取要以真实、客观、准确的数据为依据,确保指标体系的可信度。本项目选取的数据均源自《河南省统计年鉴》《河南省金融统计年鉴》《河南省政府工作报告》《河南省金融运行报告》等权威资料。

第三, 代表性。 由于金融领域的数据量十分庞大,因此应选择能反映普惠金融覆盖率、可获得性、满意度的代表性数据, 并规避指标和数据之间的重复性、无效性。

第四,现实性。指标选取应能反映河南省实际情况和金融发展特点, 以确保研究成果能为河南省金融发展提供有针对性的建议。

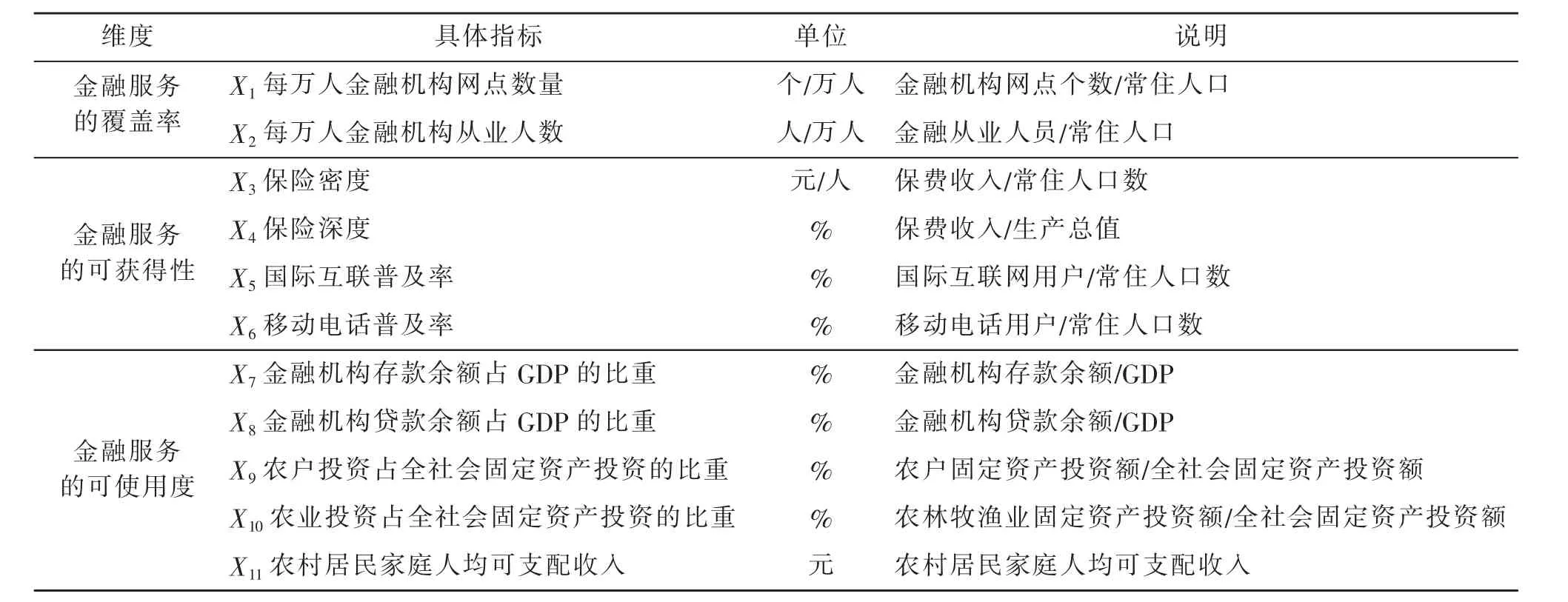

2.1.2 河南省普惠金融评价指标选取的维度及具体内容

根据 《推进普惠金融发展规划 (2016-2020年)》的指导思想,本项目选取的河南省普惠金融发展水平评价指标包含普惠金融服务的覆盖率、可获得性和使用情况3 个维度,共11 个二级指标(如表2 所示), 构成河南省普惠金融发展水平评价指标体系。

2.2 基于因子分析法构建河南省普惠金融发展测度模型

2.2.1 因子分析法的基本原理

因子分析法最早由英国心理学家Chales Spearman(C.E.斯皮尔曼)在1904 年提出的,它的基本思想是将实测的多个指标用少数几个潜在的指标(因子)的线性组合来表示。目前,因子分析法广泛应用于心理学、社会学、经济学、人口学、地质学、生理学、环境学以及化学和物理等多个研究领域[5]。

因子分析的一般模型见式(1):

表2 河南省普惠金融评价指标体系的选取维度及具体内容Tab.2 Selection dimension and specific content of inclusive finance evaluation index system in Henan province

其矩阵表示形式见式(2):

简记为:X=AF+ε

式(2)中,x1,x2,…,xm为 实 测 变 量;αij(i=1,2,……,m;j=1,2,…,n)为因子荷载;Fi(i=1,2,……,n)为公共因子;εi(i=1,2,……,m)为特殊因子。

2.2.2 选取河南省普惠金融原始数据并计算评价指标数据

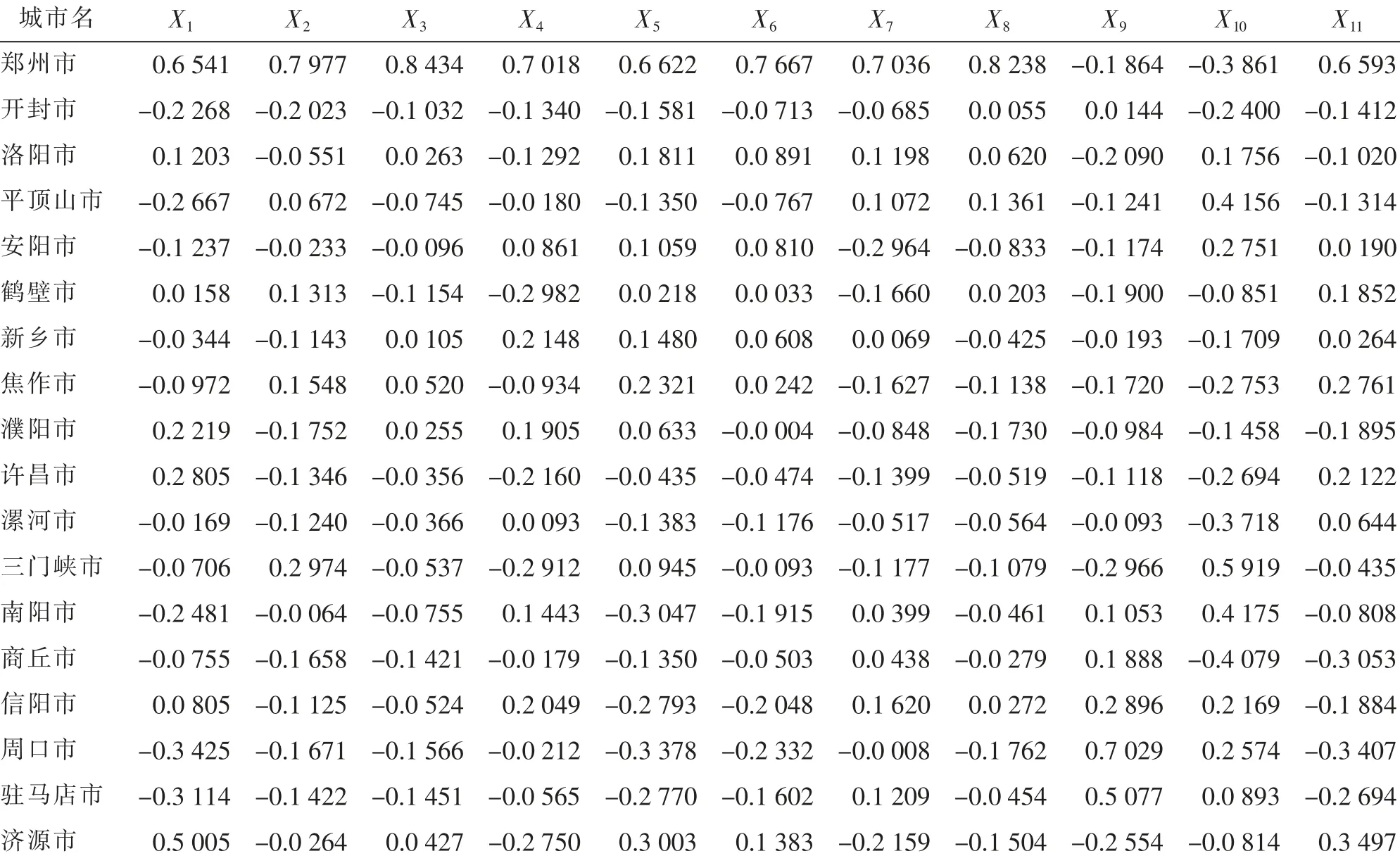

以2017 年河南省普惠金融发展数据为例,利用因子分析法构建河南省普惠金融测度模型。

采用级差标准化法对原始数据进行标准化处理,处理后的数据如表3 所示。

表3 级差标准化后的河南省普惠金融发展测度评价指标数据Tab.3 Development measurement and evaluation index data of inclusive finance in Henan province after standardization of extreme difference

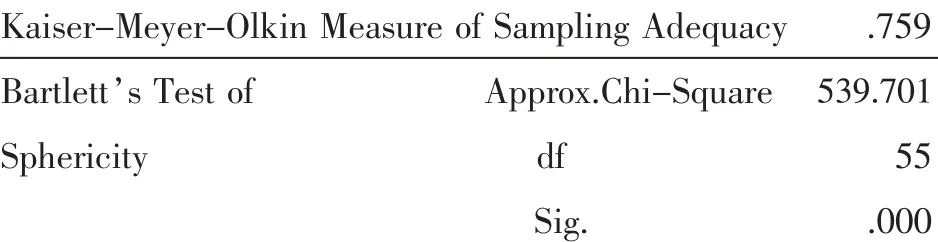

2.2.3 KMO 和Bartlett 球度检验

KMO 和Bartlett 检验的目的, 是为了验证所选取的数据变量是否具有较强的相关性, 以及是否适用因子分析法。 KMO 统计量的取值在0~1 之间,越接近1,意味着变量间的相关性越强,越适合作因子分析。 Bartlett 球度检验用来对相关系数矩阵是否为单位矩阵进行检验, 如果Bartlett 球形检验值较大,且其对应的概率P 值小于给定的显著性水平,则拒绝原假设, 说明相关系数矩阵与单位矩阵有显著差异,适合做因子分析[5]。

表4 河南省普惠金融发展测度的数据检验结果Tab.4 Data test results of development measurement of inclusive finance in Henan province

使用SPSS19.0 统计软件进行分析计算,表3 中数据的KMO 值为0.759,接近1(如表4 所示),可知该组数据适用因子分析法。

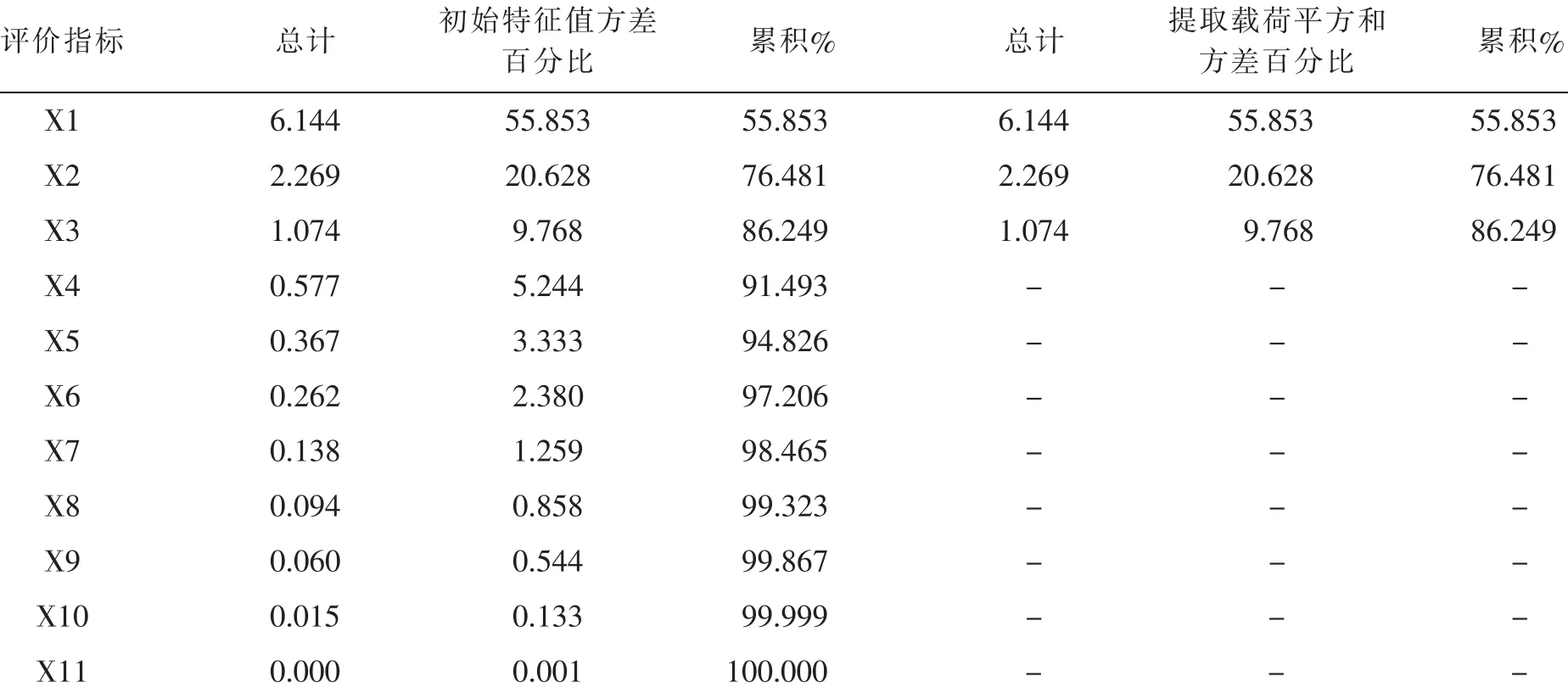

2.2.4 计算公因子方差和累计方差贡献率

使用SPSS19.0 软件, 采用主成分分析法并以“特征值大于1”为条件提取公因子,结果如表5 所示。 数据显示,11 个变量均可以被公因子解释,即本次因子提取的总体效果比较理想。

表5 公因子方差Tab.5 Communality

一般来说, 当提取的各个因子累计方差贡献率大于85%时,因子分析效果较为理想。 从表6 可以看出,满足特征值大于1 条件的公因子数量为3 个,且3 个公因子的累计方差贡献率为86.249%, 因此用这3 个公因子来代替原有11 个指标中的绝大部分信息是可行的,同时能够达到降维的目的。

表6 因子的总方差解释Tab.6 Total variance interpretation of factors

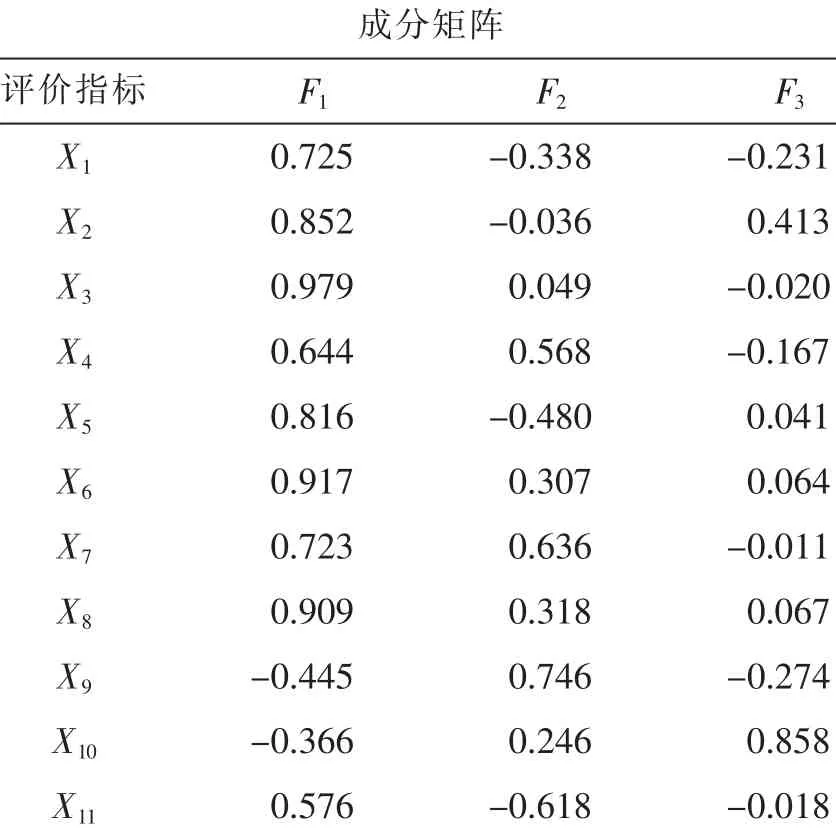

2.2.5 计算旋转成分矩阵

表6 显示, 所提取的3 个公因子累计方差贡献率为86.249%,能比较全面地反映11 个指标的所有信息。 现将3 个公因子分别命名为F1、F2、F3,其中F1为普惠金融覆盖面因子,F2为普惠金融使用情况因子,F3为普惠金融满意度因子。

根据表7 旋转成分矩阵可以看出,公因子F1与X1、X2、X3、X4、X5、X6、X7、X8等8 个 变 量 的 相 关 性 很强; 公因子F2与X9、X11等2 个变量相关性很强;公因子F3则与X10相关性很强。

根据表7 可得出三个公因子的表达式,见式(3):

F1=0.725x1+0.852x2+0.979x3+0.644x4+0.816x5+0.917x6+0.723x7+0.909x8-0.445x9-0.366x10+0.576x11

表7 旋转成分矩阵Tab.7 Rotation component matrix

F2=-0.338x1-0.036x2+0.049x3+0.568x4-0.48x5+0.307x6+0.636x7+0.318x8+0.746x9+0.246x10-0.618x11

F3=-0.231x1+0.413x2-0.020x3-0.167x4+0.041x5+0.064x6-0.011x7+0.067x8-0.274x9+0.858x10-0.018x11

(3)

以公因子的方差贡献率为权数, 计算河南省普惠金融发展测度F,计算公式为式(4):

其中λ1=55.853%,λ2=20.628%,λ3=9.768%,代入公式(4)得式(5):

F1、F2、F3、F 的计算得分按高低排序, 如表8 所示。

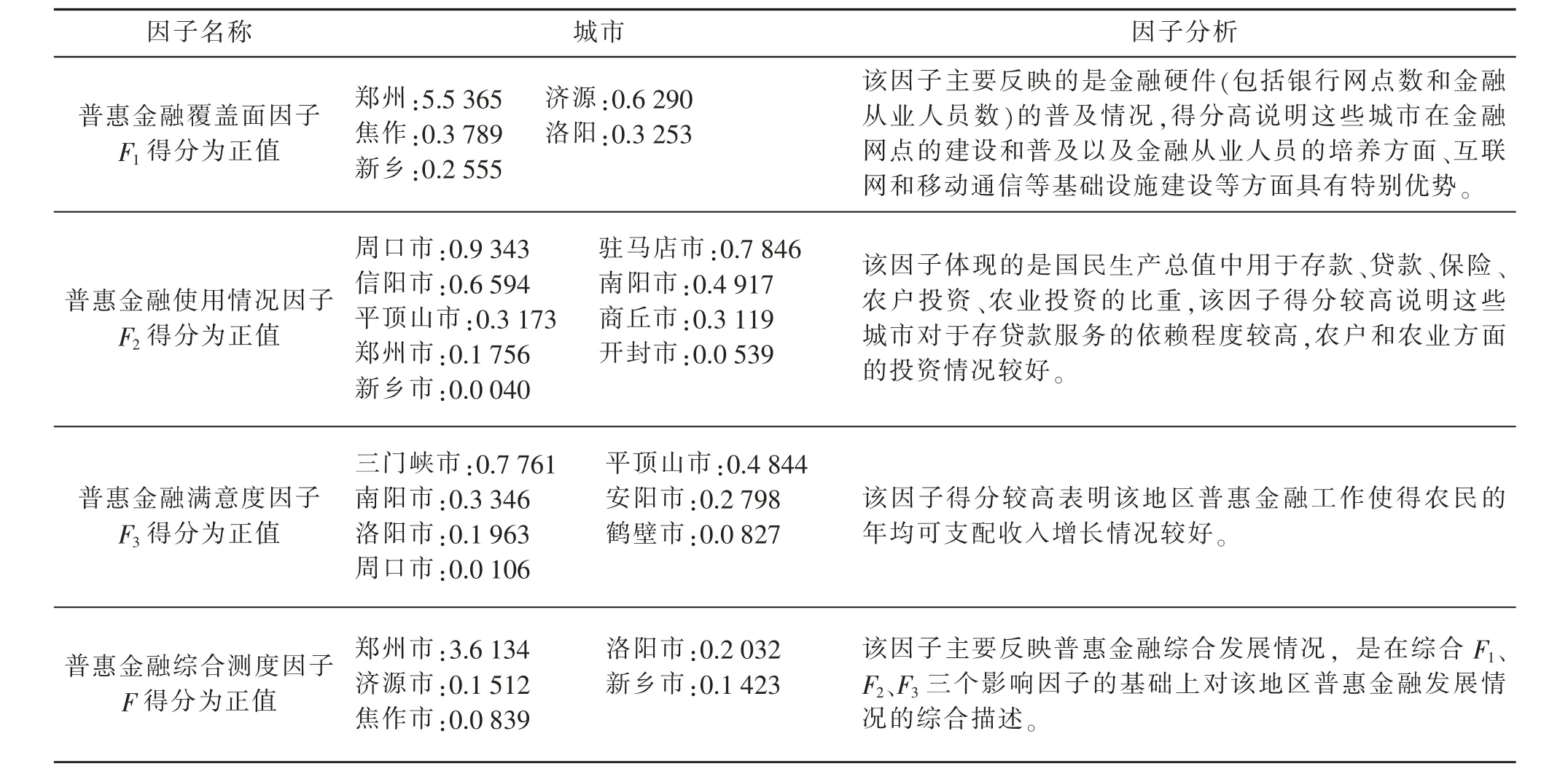

因子分析总得分越高,排名越靠前,说明该地区的普惠金融发展水平越高;反之,因子分析总得分越低,排名越靠后,则说明该地区的普惠金融发展水平越低[6]。总体来看,河南省各城市普惠金融发展水平较低。 通过F 值的排序可以看出,郑州市、洛阳市、济源市、新乡市、焦作市这5 个城市的F 值排名居前五位,且均为正值,说明这5 个城市的普惠金融发展水平要高于河南省整体平均水平; 濮阳市、平顶山市、鹤壁市、安阳市等13 个城市的F 值为负值, 说明这13 个城市的普惠金融发展水平低于平均水平。第1 名郑州市与第18 名周口市之间因子得分相差4.5 616,差距较大,这说明河南省各城市间普惠金融发展水平存在较大差异。

通过分析表9 数据不难发现, 郑州市的普惠金融覆盖面因子和普惠金融综合测度值都绝对领先于其他地市,处于河南省首位。 这是由于,郑州市作为省会城市,是河南省的政治、经济、金融中心,也是全国的交通枢纽,具有巨大的发展潜力,对金融资源也有极大的吸引力,全省主要的金融资源都集聚在此,金融网点数量和金融服务人员数量众多, 互联网和电信设备等基础设施完备, 且可以提供大量优质的存贷款等金融服务,所以普惠金融发展水平最高。但是,郑州市的F2和F3因子得分均不高,其中F2因子得分刚达到全省平均水平,F3因子得分则为负值。这说明,郑州市普惠金融工作覆盖面较大,但是普惠金融使用情况有待完善。由于F3因子得分主要由农村居民家庭人均可支配收入决定, 而郑州市与其他城市相比,城镇居民占绝大多数,因此该因子得分较低。所以,在选择F3评价指标时,应当更多地考虑各地市的实际情况,使普惠金融评价指标更加客观、公正。这也为本项目的进一步研究和完善指明了方向。

表8 河南省18 个省辖市普惠金融综合水平测度得分及排序Tab.8 Comprehensive measurement and rank of inclusive finance of 18 provincial cities in Henan province

表9 河南省普惠金融综合水平测度因子分析Tab.9 Comprehensive measurement factor analysis of inclusive finance in Henan province

3 结语

综上所述,河南省普惠金融整体发展较快,但是各地市发展不均衡的问题日益凸显, 河南省普惠金融在金融服务的覆盖面、 可获得性以及使用情况等方面仍存在诸多薄弱环节和制约因素, 这将是今后河南省普惠金融工作发展和改进的重点。 河南省普惠金融工作在补齐短板的同时, 还应当促进各地市普惠金融全面均衡发展,加强金融创新,大力发展新型农村金融机构,加大对小微企业、就业等民生领域的金融服务。 围绕服务实体经济、防控金融风险、深化金融改革三项任务, 充分发挥信贷政策的结构性调整功能,深入推进“两权”抵押贷款试点,推进金融精准扶贫,做好国企改革金融服务,充分发挥普惠金融支持河南省实体经济发展的重要作用。

猜你喜欢

防爆电机(2022年4期)2022-08-17 05:59:06

数学物理学报(2022年3期)2022-05-25 13:33:12

节能与环保(2022年3期)2022-04-26 14:32:46

数学物理学报(2022年2期)2022-04-26 14:07:54

今日农业(2020年21期)2020-12-19 13:52:28

数学物理学报(2020年4期)2020-09-07 09:14:00

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:44

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

中国交通信息化(2017年9期)2017-06-06 07:14:54