中国统一水资源税税额体系研究

2020-04-29 00:44王喜峰柳长顺陈根发

西北大学学报(自然科学版) 2020年1期

王喜峰 柳长顺 陈根发

摘要:我国统一水资源税额体系构建对于进一步促进我国水资源税征管过程,提升水资源利用效率,完善生态文明建设都有重要意义。该文系统总结了10个水资源税改革试点省份实施方案的异同點,深入解析了试点省份水资源税额设置及标准,分析了水资源税额制定的逻辑与未来水资源税改革趋势,提出了构建全国统一的水资源税税额体系的设想。经测算,建议全国水资源税基准税额为0.2元/m3,各省份具体税额根据水资源税基准税额乘以水资源条件调整系数乘以水源调整系数乘以行业调整系数确定。该方案通过合理性和稳定性验证。

关 键 词:水资源税;水资源税改革;生态文明

中图分类号:TV9

DOI:10.16152/j.cnki.xdxbzr.2020-01-007开放科学(资源服务)标识码(OSID):

Research on China′s unified water resource tax system

WANG Xifeng1, LIU Changshun2, CHEN Genfa2

(1.Institute of Quantitative and Technological Economics, Chinese Academy of Social Sciences, Beijing 100732, China;

2.China Research Institute of Water Resources and Hydropower, Beijing 100038, China)

Abstract: The construction of the unified tax system for water resources in China is of great significance to further promote the tax collection and management process of water resources in China, improve the efficiency of water resources utilization, and improve the construction of ecological civilization. Firstly, this paper summarizes the pilot scheme of water resource tax, and puts forward the common points and differences of each pilot province scheme. The tax setting of pilot provinces is compared, the logic of water resource tax setting is analyzed, and the reform and evaluation of water resource tax and fees in the future is studied, so as to build a unified national water resource tax system. A unified tax plan for water resources is proposed. The plan sets 0.2 yuan per cubic meter of national tax base allowance for water resources as the optimal plan. The tax rate of each province is determined by multiplying the tax base allowance for water resources by the adjustment coefficient of water resources conditions by the adjustment coefficient of water resources by the adjustment coefficient of industry. The scheme is proved to be reasonable and stable.

Key words: water resource tax; water resource tax reform; ecological civilization

党的十九大报告指出:“必须坚持节约优先、保护优先、自然恢复为主的方针,形成节约资源和保护环境的空间格局、产业结构、生产方式、生活方式。”水资源税改革是生态文明体制机制改革重要组成部分,由于水资源的基础性和战略性,水资源税体系不仅仅事关生态文明建设的成败,同时也对我国经济高质量增长、区域平衡发展有着决定性作用[1];不仅有利于理顺水资源税费关系,健全地方税收体系[2],而且能促进水资源高效利用,推动全社会形成节约保护水资源的氛围和环境[3]。

国外研究中,与水资源税相类似的范畴是取水费(Water abstraction charge),在概念上都是对取水行为进行征税或收费[4]。英格兰和威尔士基于许可的年取水量,根据季节、取水损失类别、水源因素等制定不同的乘数因子确定取水费[5]。Dionisio等认为提高取水费能够降低水需求,但是水需求的价格弹性比较小,并且易造成产出的损失[6]。Dionisio等利用可计算一般均衡模型,对多个取水费政策进行研究,认为在农业用水领域,阶梯式的取水费更有利于农业节水[7]。综上可以看出,即使在发达国家,关于水资源税仍存在争议。但从实践来看,有地区已将水资源税作为统一的税收体系,其内部差异由调节系数实现。

目前,通过试点水资源税改革,我国已提升了企业的节水降耗和技术革新的主动性,规范了水资源税征管过程。然而,将水资源税从试点推向全国仍然面临以下问题。一是税额标准差距较大,造成水资源税改革成效大打折扣。水资源税额标准由地方政府制定,各地在制定政策时的倾向性不同,其税额标准会有较大差异。即使在水资源禀赋条件相似的如山西省和陕西省(关中陕北地区),其基本税额标准差距也在5倍左右。由于水资源的基础性,较低的税额差异也会造成较大的社会经济影响[8]。由于这种税额差异,本应该进行节水降耗和技术革新的部分企业会将企业转移到水资源禀赋相同而税额标准较低的省份。这不但不利于水资源节约,同时也造成征税力度较大地区的福利损失。二是税额标准没有反映出应有的差异性[9]。目前试点的十个省份中,除四川之外,其他省份都位于北方水资源短缺地区。从实际的情况来看,四川收取的水资源税在0.10元/m3左右。尽管南北水资源禀赋差异很大,但是以北方地区常见的0.1~2元/m3为例,有数量级的差异。由于水资源在产业链中的基础性,这种南北差异势必在经济系统中形成“乘数效应”,势必造成南北发展新的不平衡。对此,本文从水资源税改革的逻辑出发,基于水资源税改革试点的实践探索与趋势研判,对构建全国统一水资源税体系进行深入研究。

1 水资源税试点方案剖析

2016年7月1日,河北省启动全国第一个水资源税改革工作。2017年12月1日起,试点扩大到北京、天津、山西、内蒙古、山东、河南、四川、陕西、宁夏等9个省份。上述10个试点省份先后制定了水资源税改革试点实施办法。除四川外,其他省份都位于水资源短缺的北方地区。

各试点的水资源税适用税额设计大同小异。其共同点有以下几个方面。第一,类型中都有地表水、地下水和其他用水。第二,取用水户(取用水行业)都分为农业生产者(超规定限额)、农村人口生活集中式供水单位、特种行业、其他行业、城镇公共供水。这些行业基本上覆盖了社会经济生活的各个用水部门和生产环节,体现了对社会生活用水范围的基本覆盖[10]。

其主要的差异有以下几个方面:第一,城镇公共供水水源区分。一种是将其单独作为水源类型,实行单独税额,如北京、山西、河南等;另外一种是将其作为取用水户,根据地表水和地下水水源实行不同税额,如天津、山东、河北、四川等。第二,行政分区。一种是根据区域内经济发展差异情况分区设置税额。例如北京分为城六区和其他区域;河南分为省辖市和县市;天津分为一类区域和二类区域;四川分为成都、绵阳等经济较好地区,南充等中等地区以及达州等经济落后地区。另一种是根据水资源条件分区设置税额。例如陕西根据区域内水资源禀赋的差异,分为陕南和关中陕北两个区域。第三,公共供水管网覆盖区别。试点区域鼓励在公共供水管网覆盖地区首先利用公共供水,对范围内自建取用地下水设施的征收较高的水资源税。试点省份除北京和天津外都在这方面进行了设置。第四,地下水超采区划分。大部分试点省份都设置了地下水非超采区、超采区和严重超采区,并制定了惩罚税率,严重超采区、和超采区一般是非超采区的3和2倍。除了北京、天津和四川之外,其他试点省份都设置了该形式。

综上,各试点省份水资源税改革试点方案大同小异,试点都取得了良好的效果,为全国统一税制提供了实践探索。河北省试点当年,万元工业产值用水量下降了7%,降幅较上年增加了4.25个百分点;地下水占总用水量的比例降低了5个百分点。2017年河北省共计征收水资源税19.25亿元,较2015年的水资源费收入8.35亿元,增加了近11亿元。

2 试点省份水资源税税额对比

2.1 生活用水水资源税税额对比

生活用水在用水中具有较高的优先级,在试点省份,城镇生活用水来自城镇公共供水企业,农村生活用水主要来自集中式饮水工程和家庭自用水源,其中一定规模的集中式饮水工程才收取水资源税。总的来说生活用水的水源来自于地表水和地下水。虽然有些省份将公共供水企业作为单独水源,为了方便对比,对于这种方式税额,在分析中不再单独列示。具体生活用水税额对比如表1所示。

从表1可以看出,试点省份农村生活用水水资源税额差异不大,除河北外,其他省份都是地表水0.1元/m3及以下,地下水0.2元/m3及以下。河北为地表水0.2元/m3,地下水0.4元/m3,河北的农村包括县级市。试点省份城鎮生活用水水资源税额可以分为三个水平。其中北京和天津收取的水资源税较高,北京为1.57元/m3和2.61元/m3;天津地表水和地下水分别为0.76元/m3和1.6元/m3。河北、山西、陕西、河南和山东为中等水平,地下水和地表水基本在0.4元/m3左右。内蒙古、宁夏和四川属于较低水平,基本在0.1元/m3左右。从对比来看,生活用水水资源税额主要的影响因素是生活水平。生活水平较高的地区,其生活用水的水资源税相对较高。

2.2 农业生产和其他用水水资源税税额对比

农业生产是超规定限额后征收水资源税。其他用水包括水力发电、火力发电(贯流式冷却取用水)、疏干排水和地源热泵等。疏干排水和地源热泵分为直接外排和回收利用,以鼓励回收利用这些水源[11]。具体水资源税额对比请见表2。

从表2可以看出,试点省份间农业生产和其他用水的水资源税额差异相对较小。农业生产取用地表水在0.1元/m3左右;农业生产取用地下水在0.2元/m3左右。水力发电和火力发电按发电量计征,标准为0.005元/kW·h。差异较大的为疏干排水和地源热泵,水资源税鼓励回用排水,因此,当直接外排时往往面临较高的水资源税,其中最高的为天津为5.8元/m3,其次为内蒙古为5元/m3。当回收利用时,水资源税一般为0.6元/m3左右。

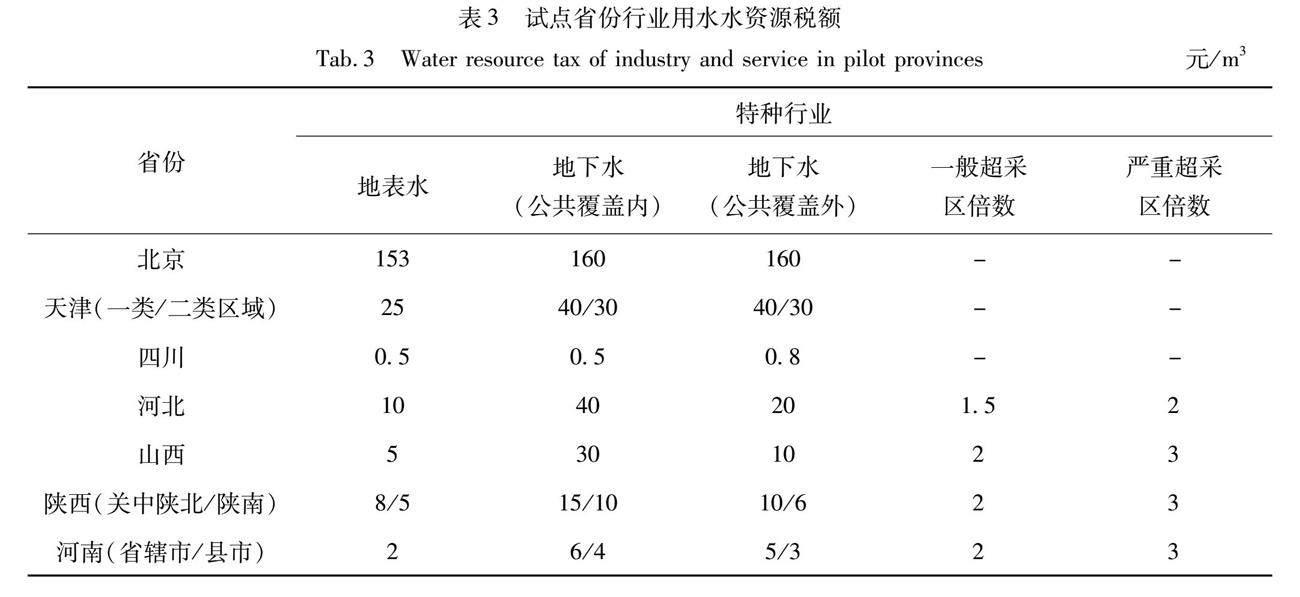

2.3 行业生产用水水资源税税额对比

行业生产用水指的是除农业生产、火电和水电之外的行业生产过程中的取用水。特种行业在各试点省份的实施办法中都有明确的列示,例如北京的办法中指的是指洗车、高档洗浴场所、纯净水业、高尔夫球场、滑雪场等取用水。其他行业指的是除特种行业之外的行业。河北省试点办法中将工商业与特种行业、其他行业并列,但是工商业与其他行业的税额没有差别。在取用地下水时,除北京、天津和四川外,其他省份对于位于超采区的有惩罚性征税。当位于公共供水管网覆盖的范围内,各省份鼓励使用公共供水,对范围内的取用地下水征收较高的水资源税。具体的试点省份的行业用水水资源税额及制度设计如表3所示。

3 试点省份水资源税额制定逻辑

3.1 对基础产业保护

粮食安全和能源安全关系到国家总体安全,同时粮食生产和能源生产过程需要大量的取水和耗水[12]。由于粮食和能源在经济系统中的基础性作用,其需求对价格的弹性较小,对这两个基础产业征收水资源税,最终会加重消费者负担,且水资源节约效果有限[13]。因此,在对农业生产中,设定仅对超规定限额的取用水部分征收水资源税,并且税额非常低,北京还专门设定了粮食生产的税额,为其他农业生产的50%。火电贯流式冷却取水和水电取水采用发电量计征,标准为0.005/kW·h(河北),约为居民用电价格的1%。采矿和采煤过程中疏干排水,试点省份鼓励回用,回用后的水资源税在0.6元/m3左右,对于直接外排的,征收约在4元/m3以上。有些省份在水资源税征收之前,已对疏干排水征收水资源费,其主要方式为随物计征,税率一般是价值的5%以内。从以上分析来看,对于农业生产(特别是粮食生产)和能源生产,试点省份水资源税多从保护的角度制定。

3.2 对生活用水以保障为主

从以上分析来看,对于生活用水的水资源税额制定,以对生活用水保障为主。税额与区域生活水平密切相关,生活水平高的地区,居民用水水资源税额相对较高,生活水平低的地区,居民用水水资源税额相对较低。这使得水资源税额在居民正常用水情况下,对生活影响不大,在用水浪费情况下则有一定的“痛感”。这种制定方式是对水资源的节约和保护,反过来也是对生活用水的保障。

3.3 对奢侈行业的用水惩罚

各试点省份都设定了特种行业,一般是指洗车、高档洗浴场所、纯净水业、高尔夫球场、滑雪场等取用水。这些行业具有高附加值,大多是奢侈行业,同时也大量取用水资源。对这些行业征收高额的水资源税,既是对行业大量用水的“惩罚”,又是使用经济杠杆促进这些行业更加节水,避免水资源浪费。

3.4 对超采区域用水进行经济调节

试点省份水资源税最大的特点就是对一般超采区和严重超采区取用地下水的行为采用惩罚税率,一般分别是2倍和3倍。此外,对于公共供水范围内仍然取用地下水的一般也为公共供水范围外的2倍。这种最高6倍的惩罚税率,使得区域内相关行业企业采取相应的措施以避免高额的水资源税。高耗水的企业向其他区域转移,使得产业布局更加符合水资源禀赋和水资源承载力的要求。区域内企业更加注重节水措施的投入,最终边际节水成本与水资源税相等。

3.5 注重区域发展平衡

目前试点省份在水资源税额制定过程中,注重区域发展平衡。例如,北京对经济较发达的城六区征收较高的水资源税,天津对经济较发达的一类区域征收较高的水资源税,河北对经济较发达的设区市征收较高的水资源税,河南对经济较发达的省辖市征收较高的水资源税,四川根据经济发展水平分三等征收水资源税。陕西根据水资源禀赋对陕南和关中陕北征收不同税额的水资源税,使得产业布局更加适合水资源禀赋。

4 水资源税改革的趋势判断

4.1 水资源税改革向全国铺开

从试点的情况来看,水资源税改革会向全国铺开。其主要理由如下。一是试点省份的成效较好,形成倒逼产业结构调整和节水的双重红利。二是“泄露”问题使得水资源税改革必须全面开展。在征收碳税的实践中,大部分产业从征收碳税的国家向不征收碳税的国家转移,使得碳排放总量没有减少,同时损害征收碳税国家的经济效益,这是“碳泄露”[14]。征收水资源税同样面临类似的问题,如果一部分省份仍以约束能力较差的水资源费的形势存在,大部分产业势必会更偏好这些地区,损害征收水资源税的省份的经济效益。目前试点省份多为水资源禀赋较差的北方省份,这就会造成区域发展新的不平衡。

4.2 形成全国统一的水资源税税额体系

目前试点省份的水资源税适用税额由各地地方政府根据各地实际情况制定。从试点情况来看,具备形成全国统一的水资源税税额体系的条件。第一,机构改革中地税和国税合并,使得原来负责水资源税费的地税部门并入到国家税务总局。结构改革使得形成全国统一的水资源税税额体系具备客观的体制条件;第二,各地制定的水资源税试点方案相似,具备全国统一的水资源税税额体系的试点基础;第三,与国家安全密切相关的农业生产和能源生产的税额基本相同。

除了客观条件之外,还有几个理由能够促使形成全国统一的水资源税税额体系。一是统一的水资源税额体系更能够从宏观角度促进产业布局符合水资源禀赋和经济发展水平的要求[15]。二是统一的水资源税额体系防止地方政府的“公地悲剧”行为。水资源是共有资源,地方政府有为了经济发展降低水资源税的动机,造成水资源浪费和用水效率低下的后果。

5 构建全国统一的水资源税税额体系的设想

5.1 全国水资源税基准税额确定

按照费税平移、适当简化、基准统一、体现差异的原则,完善水资源税额标准体系。根据现行征收标准、经济发展水平、社会承受能力等综合因素,逐步建立基准税额与调整系数相结合的水資源税额标准体系。调整系数能够体现水资源条件、水源情况、行业用水等差异。根据测算,全国水资源税基准税额0.2元/m3,为最优方案。水力发电取用水全国统一税额为0.005元/kW·h。

适用税额计算公式:适用税额=水资源税基准税额×水资源条件调整系数A×水源调整系数B×行业调整系数C。

5.2 全国水资源税调整系数确定

1)水资源条件调整系数确定如下:人均水资源可利用量不超过500m3的地区,水资源条件调整系数为6~8倍;人均水资源可利用量500(含)~1 000m3的地区,水资源条件调整系数为4~6倍;人均水资源可利用量1 000(含)~1 700m3的地区,水资源条件调整系数为2~4倍;人均水资源可利用量超过1 700m3的地区,水资源条件调整系数为1~2倍。各省级行政区域人均水资源可利用量由国务院水行政主管部门根据全国水资源综合规划确定。

2)水源调整系数确定如下:在地下水严重超采区取用地下水,水源调整系数为6~20倍。在地下水一般超采区取用地下水,水源调整系数为4~12倍。在地下水非超采区取用地下水,水源调整系数为2~4倍。取用地表水,水源调整系数为1~2倍。

3)行业调整系数确定如下:特种行业取用水,调整系数为3~6倍。城镇公共供水、工商业及其他行业取用水,调整系数为1~2倍。农业与农村生活用水(适用于集中式供水工程),调整系数为0.1~0.2倍。

具体的全国统一的水资源税税额体系如表4所示。

5.3 合理性和稳定性分析

从试点情况来看,全国统一的水资源税税额体系具有很强的合理性。从极值来看,也就是说在人均水资源可利用量最小、水源类型最差的特种行业,各调整系统均取得最大值,这是总的调整系数为960。乘以基本税额之后,税额192元/m3。这个数值与北京取用地下水的特种行业的水资源税额(192元/m3)相当。而北京的人均水资源条件与极值的条件非常相似。将各省份人均水资源量对应调整系数以及水源和行业调整系数分别相乘,得出每种情况下的税额区间,具体请见表5。

从表5可以看出,目前试点省份的水资源税额基本都在区间之内,说明了统一水资源税额体系的合理性。从稳定性来看,居民供水和农业生产用水都在合理范围之内,没有出现异常值。

6 结 论

目前,通过试点水资源税改革,提升了企业的节水降耗和技术革新的主动性,规范了水资源税征管过程。我国统一水资源税额体系构建对于进一步促进我国水资源税征管过程,提升水资源利用效率,完善生态文明建设都有重要意义。本文首先对的水资源税试点方案进行总结,提出各试点省份方案的共同点和不同点。对试点省份的税额设置进行对比,分析水资源税额制定的逻辑与研判未来水资源税改革趋势,建议构建全国统一的水资源税税额体系。研究发现:第一,各试点的水资源税适用税额设计大同小异。用水类型和用水户设定完全一样,差异可以分为对城镇公共供水的处理、分区的设置、对公共供水管网覆盖地区的处置、地下水超采区的设置。第二,省份间税额绝对值差异在农业生产、生活和其他用水方面不大,在行业用水方面绝对差异很大,主要跟发展水平、水资源禀赋有关。第三,水资源税税额制定的逻辑主要是对基础产业保护、对生活用水保障为主、奢侈行业用水惩罚、对超采区域用水经济调节以及注重区域发展平衡。第四,通过分析,水资源税改革未来会向全国铺开并形成全国统一的水资源税税额体系。第五,全国水资源税基准税额0.2元/m3为最优方案,各省份税额根据水资源税基准税额×水资源条件调整系数×水源调整系数×行业调整系数来确定。通过合理性和稳定性验证,统一水资源税额体系是可行的。

参考文献:

[1] 王喜峰,张景增.水资源管理的供给侧结构性改革研究[J].水利经济,2018,36(1):42-45.

WANG X F, ZHANG J Z.Supply-side structural reform of water resource management[J].Journal of Economics of Water Resources, 2018, 36(1):42-45.

[2] 柳长顺, 杜丽娟. 我国水资源费实收率测算研究[J].水利发展研究, 2017,17(12):1-7.

[3] 戴向前, 廖四辉, 周飞,等. 关于水资源税改革对水资源管理影响的思考[J].水利发展研究,2019,19(5):45-47.

[4] 陈少英,赵菁.水资源税改革的法学思考[J].晋阳学刊,2018(6):113-120.

CHEN S Y, ZHAO J. Legal thinking on water resources tax reform[J].Academic Journal of Jinyang, 2018(6):113-120.

[5] 沈大军,水管理学概论[M].北京:科学出版社,2004.

[6] PREZ-BLANCO C D, DELACMARA G, CMEZ C M.Water charging and water saving in agriculture. Insights from a Revealed Preference Model in a Mediterranean basin [J].Environmental Modelling & Software,2015,69:90-100.

[7] PREZ-BLANCOAB C D, STANDARDIAB G, MYSIAKAB R, et al. Incremental water charging in agriculture. A case study of the Regione Emilia Romagna in Italy[J].Environmental Modelling & Software, 2016,78:202-215.

[8] 王喜峰,沈大軍. 国内外水资源经济学发展逻辑的异同辨析[J].生态经济,2019,35(4):146-151,178.

WANG X F, SHEN D J. Analysis of the Differences and Generality of Development Logic between Domesticand Foreign Water Resources Economics[J].Ecological Ecomomy, 2019,35(4):146-151,178.

[9] 崔静,环境保护税和水资源税实施中存在的问题及建议[J].中国税务,2019(6):62-63.

[10]刘淼,左其亭,吴滨滨,等.水资源税改革"河北模式"的形成及内涵[J].中国水利,2019(20):54-57.

LIU M, ZUO Q T, WU B B, et al. The formation process and connotation interpretation of "Hebei model" of water resources tax reform[J].China Water Resources,2019(20):54-57.

[11]柳长顺,贾仰文,曹国亮. 关于建立采矿排水水资源税费三阶段征收新机制的思考[J].中国水利, 2018(18):52-54.

LIU C S, JIA Y W, CAO G L. Studies on newmechanism of three-phases water resources licensing system for mining and drainage[J].China Water Resources,2018(18):52-54.

[12]王喜峰,李富强.经济安全、高质量发展与水资源承载力关系研究[J].价格理论与实践,2019(1):22-26.

WANG X F,LI F Q. National food security, high-quality economic development and water resources bearing capacity[J].Price:Theory & Practice, 2019(1):22-26.

[13]柳长顺,杜丽娟,張春玲.灌溉用水权确权到户有关问题的思考[J].水利经济,2019,37(4):17-19,75-76.

LIU C S, DU L J, ZHANG C L. Thoughts onissues related to allocation of irrigation waterright to farmers[J].Journal of Economics of Water Resources,2019,37(4):17-19,75-76.

[14]邸玉娜. 欧盟对中国碳泄漏的测度与影响:基于世界投入产出表的分析[J].资源科学,2016,38(12):2307-2315.

DI Y N. Influence and measurement of carbon leakage from the EU to China based on the world input- output database[J].Resources Science,2016,38(12):2307-2315.

[15]王西琴,刘维哲,孙爱昕. 基于多层次权益主体的水资源资产负债表研究——以M市为例[J].西北大学学报(自然科学版),2019,49(2):204-210.

WANG X Q,LIU W Z, SUN A X.Study on the balance sheet for water resourcebased on multilevel entities: A case study of M City[J].Journal of Northwest University ( Natural Science Edition), 2019,49(2):204-210.

(编 辑 亢小玉)

猜你喜欢

机电安全(2022年1期)2022-08-27

小学科学(学生版)(2021年6期)2021-07-21

当代水产(2019年11期)2019-12-23

税收征纳(2019年7期)2019-02-19

税收征纳(2019年7期)2019-02-19

中国生态文明(2018年2期)2018-05-21

中国管理信息化(2015年17期)2015-06-08

河南水利与南水北调(2014年1期)2014-08-15

中国土地科学(2014年4期)2014-03-01

中学英语之友·高二版(2008年2期)2008-04-08