股权结构对高管薪酬业绩敏感性的影响研究

2020-04-29 07:22冯套柱王宁

中国注册会计师 2020年4期

冯套柱 王宁

一、引言

自我国改革开放以来,收入分配制度得到了进一步的完善与发展,与此同时,薪酬机制顺应时代发展变得更加体系化。但美中不足的是,我国正处于经济体制转轨阶段,薪酬机制改革尚未得到彻底的革新,在改革过程中薪酬机制里一些不合理的现象逐渐暴露出来,一时间使得薪酬分配环节乱象丛生。2008年,中国平安董事长马明哲高达6000万的“天价薪酬”引发了人们的关注,不乏一些企业家在公司业绩下降的情况下,薪酬不降反升。这不禁让人感到疑惑,高管薪酬与企业业绩到底是否挂钩?

同发达国家相比,我国资本市场还在发展阶段,现阶段的薪酬问题与公司的治理结构是有一定联系的,高管薪酬对企业绩效的敏感度,是反映企业治理结构 的关键要素,也是高管薪酬激励的主要手段,而股权结构作为公司治理结构的基础,决定了公司不同的运行方式,从而影响最终的决策行为和公司绩效。Hambrick(1995)和Starks(2003)认为高管薪酬业绩敏感性体现出了高管薪酬与企业业绩挂钩的效应。高管薪酬业绩敏感度越高说明薪酬制度对高管的激励约束力度越大,薪酬激励机制越有效。

基于以上分析,本文借鉴已有研究理论及研究成果,以我国沪、深A股2014-2018年新能源上市公司为研究对象,重点研究股权结构对高管薪酬业绩敏感性的影响,以期为新能源企业在合理分配薪酬方面提出有效建议。

二、理论分析与研究假设

(一)新能源企业股权结构与高管薪酬业绩敏感性

1.股权集中度与高管薪酬业绩敏感性

企业的所有权和经营权分离引发了委托代理问题,同时,信息不对称使企业所有者与经营者经营利益目标不一致从而导致了代理成本的产生。根据双因素理论,员工的工作效率显著受到激励因素与保健因素的影响,当业绩下降时,在保健因素的作用下,减少高管薪酬会使高管们感到强烈不满,因此他们可能会动用权力来维持自己现有的薪酬水平,此时薪酬业绩敏感性可能会显著降低。但是如果公司的股权结构合理则会对高管的行为形成牵制作用,从而避免高管谋私利的情况发生。股权结构中,股权集中度是股权量的表现。张继德、姜鹏(2016)认为第一大股东持股比例越高,其对企业所拥有的决策权和监督权也就越大。因此股权越集中,控股股东就越能监督高管的行为,并控制其薪酬水平。Morse(2011)研究发现,在许多上市公司中,股东同时担任高管的现象比较常见,这些“股东型”高管更有能力决定自己的薪酬水平,他们的自利行为会降低高管薪酬业绩敏感性,但当这种自利行为侵害到其他股东的利益时,高管薪酬业绩敏感性会增大。因此提出假设:

表1 变量定义表

假设1a:股权集中度能降低高管薪酬水平;

假设1b:股权集中度与高管薪酬业绩敏感性呈正相关关系。

2.股权制衡度与高管薪酬业绩敏感性

股权制衡度是股权结构的另一个方面,是指控制权由几个股东共享,通过内部互相牵制,切断单一控股的途径,对第一大股东形成有效的监督制约作用。股权制衡度不仅体现了股权的分散程度,还体现了股东之间的制衡作用。Berle和Means(1932)认为,一家公司的股权越分散,中小股东对控股股东的制约作用就越强,更能够改善大股东“一家独大”的局面。此时,委托人对代理人的监督更有效,从而能保护中小股东的利益。耿金岭、王良论(2017)通过实证研究,分析得出股权制衡度作为维护中小股东利益的重要机制,能显著抑制高管薪酬粘性。所以,增强股权制衡度能够减小高管进行薪酬操纵的空间,降低了代理成本;同时监督第一大股东的决策行为,防止其与高管形成“利益合谋”关系,因此提出假设:

假设2a:股权制衡度能提高高管薪酬水平;

表2 描述性统计分析

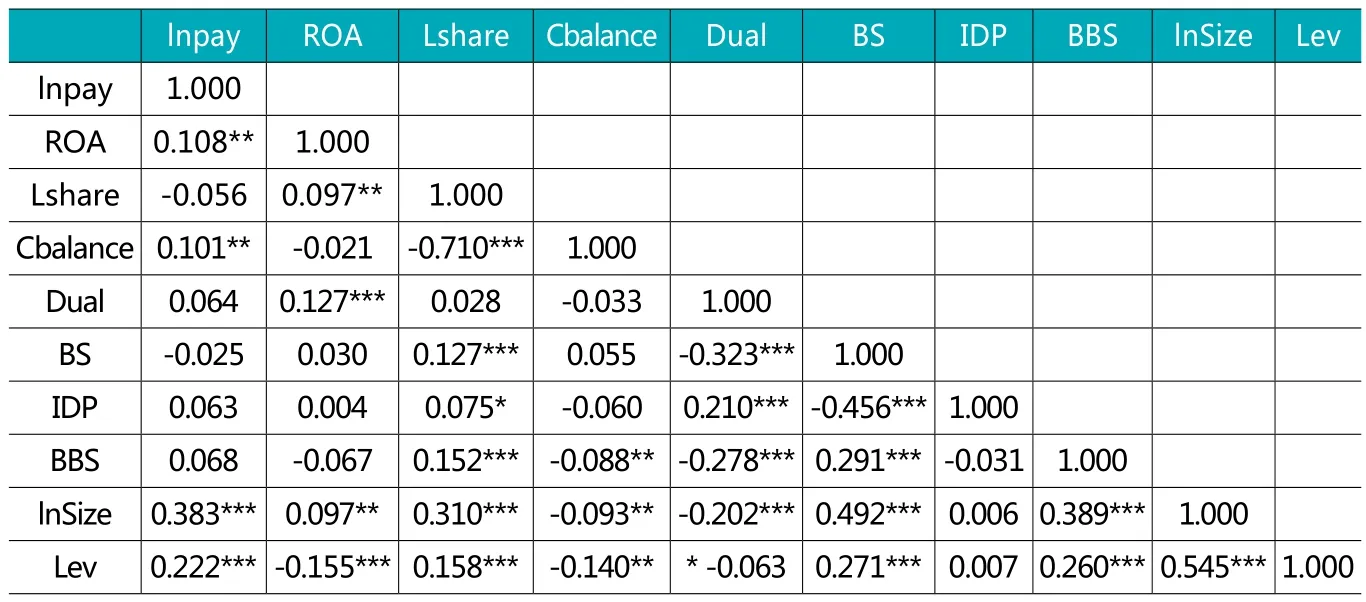

表3 相关性分析

表4 股权结构与高管薪酬

假设2b:股权制衡度与高管薪酬业绩敏感性呈负相关关系。

(二)股权结构、产权性质与高管薪酬业绩敏感性

由于我国民营企业产生于改革开放以后,起步时间晚,所以所有权与经营权分离的问题并不严重,因此从委托代理关系中产生的管理层权力比国有企业小。而且受到国家政策影响,国有企业的透明度和公众关注度更高,自然会受到更多的来自社会监督与社会舆论的压力。除此之外,国有企业和非国有企业二者还在激励与监督机制、政府干预程度、社会责任、融资难度等方面存在显著差异,而这些差异的存在会使得公司业绩对高管薪酬的影响也存在一定的差异。因此提出如下假设:

假设3:与国有企业相比,股权结构对新能源行业非国有企业上市公司的高管薪酬业绩敏感性具有更显著的作用。

三、研究设计

(一)样本选取及数据来源

进入21世纪以来,节能减排一直是一个热点话题。党的十九大报告明确提出坚持绿色发展理念,提倡使用节能环保的绿色新型能源。因此对能源行业的研究有着重要的现实意义。根据证监会2012年行业分类标准和同花顺数据中心的新能源概念类上市公司名单,本文选取2014-2018年新能源企业(主要包括风能、太阳能、核能和地热能等领域上市公司共计82家)的数据作为研究样本进行实证分析,为确保研究数据的准确性与可靠性,样本选取采用下列标准:(1)剔除金融行业上市公司;(2)剔除ST、*ST、PT类的上市公司;(3)剔除样本数据资料缺失的上市公司;(4)为了保证样本数据的稳定性,剔除获取数据样本当年上市的企业。考虑数据可能存在极端值的影响,本文对主要连续变量在1%水平上进行了Winsorize处理。最后得到510组样本数据,研究数据来源于CSMAR数据库和同花顺数据库。

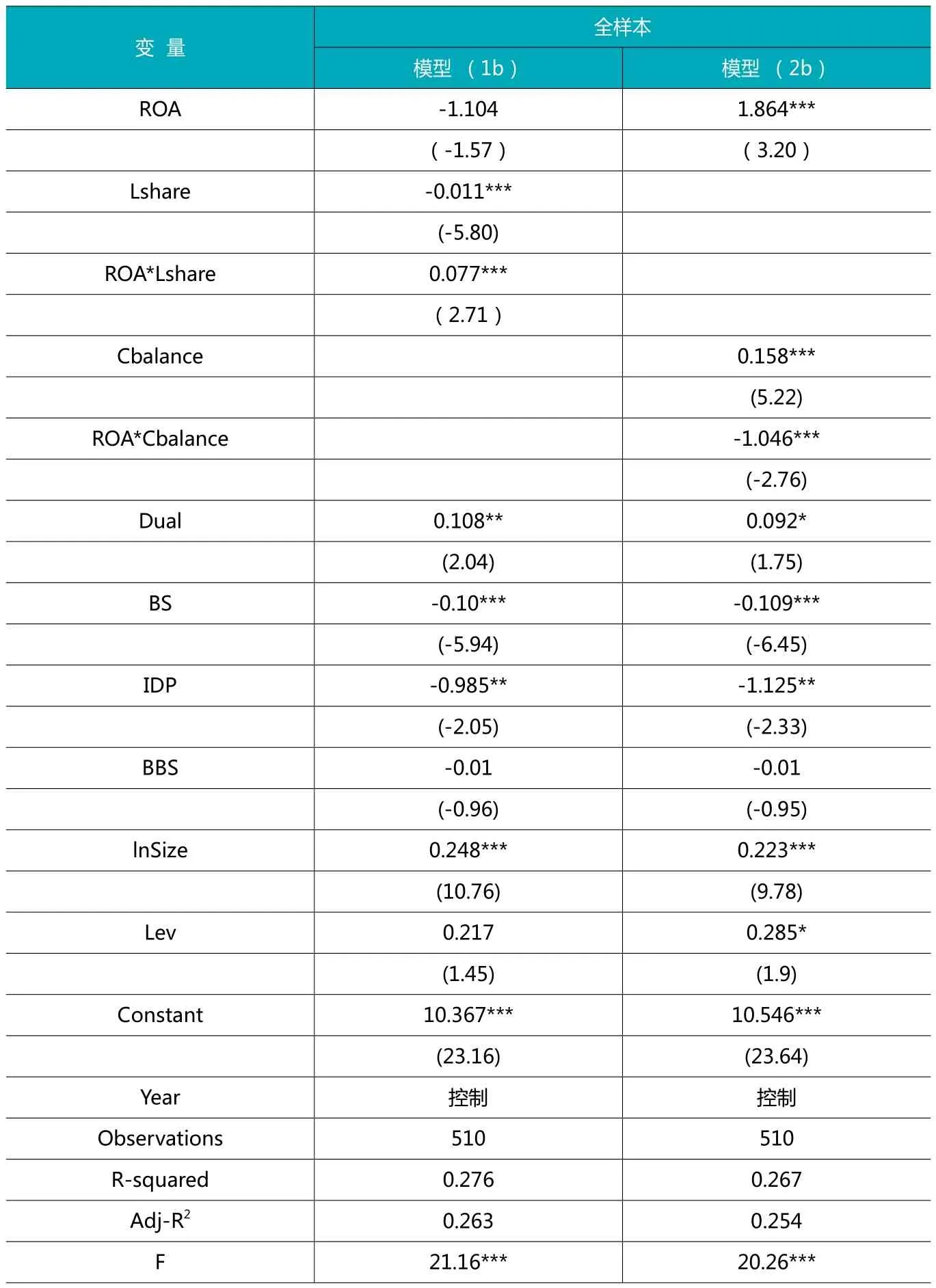

表5 股权结构与高管薪酬业绩敏感性

(二)变量设计

1.被解释变量

高管薪酬(Lnpay)。高管薪酬主要包括货币薪酬和股权激励两部分,但是鉴于我国股权激励计划实施比较晚,且高管持股比例低,零持股现象众多,因此借鉴一般学者辛清泉、王克敏等(2007)的做法,选取董事前三名薪酬的自然对数为高管薪酬的衡量指标,并在稳健性检验部分,选取高管前三名薪酬的自然对数进行研究。

2.解释变量

企业业绩。企业业绩有众多衡量标准,本文借鉴步丹璐(2012),周晓惠等(2017)的做法用总资产收益率(ROA)表示企业业绩。

股权结构。股权结构分成两个方面进行分析:股权集中度和股权制衡度。其中股权集中度参考徐霞(2016),张继德、姜鹏(2016)的文献采用第一大股东持股比例(Lshare)进行衡量,该指标能反映出股东对企业的决策能力和控制程度,是话语权大小的象征;股权制衡度参考马德林(2011)、修浩鑫等(2018)的文献采用第二到第十大股东持股之和与第一大股东持股的比值(Cbalance)进行衡量,该指标能体现各股东之间的制衡能力,基于委托代理理论,高管对企业有一定的控制力,因此对于中小股东而言,其在薪酬机制中的操纵过程中往往处于劣势。

3.调节变量

产权性质(Soe)。在不同性质的新能源企业中,股权结构对其高管薪酬业绩敏感性的影响可能存在差异,本文按照企业实际控制人的性质进行划分,实际控制人为国有性质取1,否则取0。

4.控制变量

考虑到高管薪酬业绩敏感性受多种因素影响,因此参照现有研究,本文选择以下指标作为控制变量:两职合一(Dual)、董事会规模(BS)、董事会独立性(IDP)、监事会规模(BBS)、企业规模(Ln Size)、资产负债率(Lev),年份(Year)虚拟变量。具体变量定义见表1。

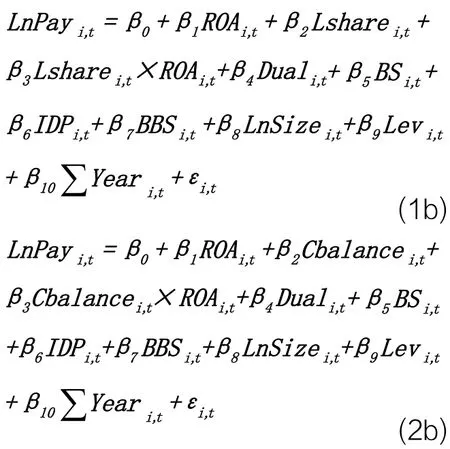

(三)模型设计

为了检验上述三个假设,本文构建模型如下:

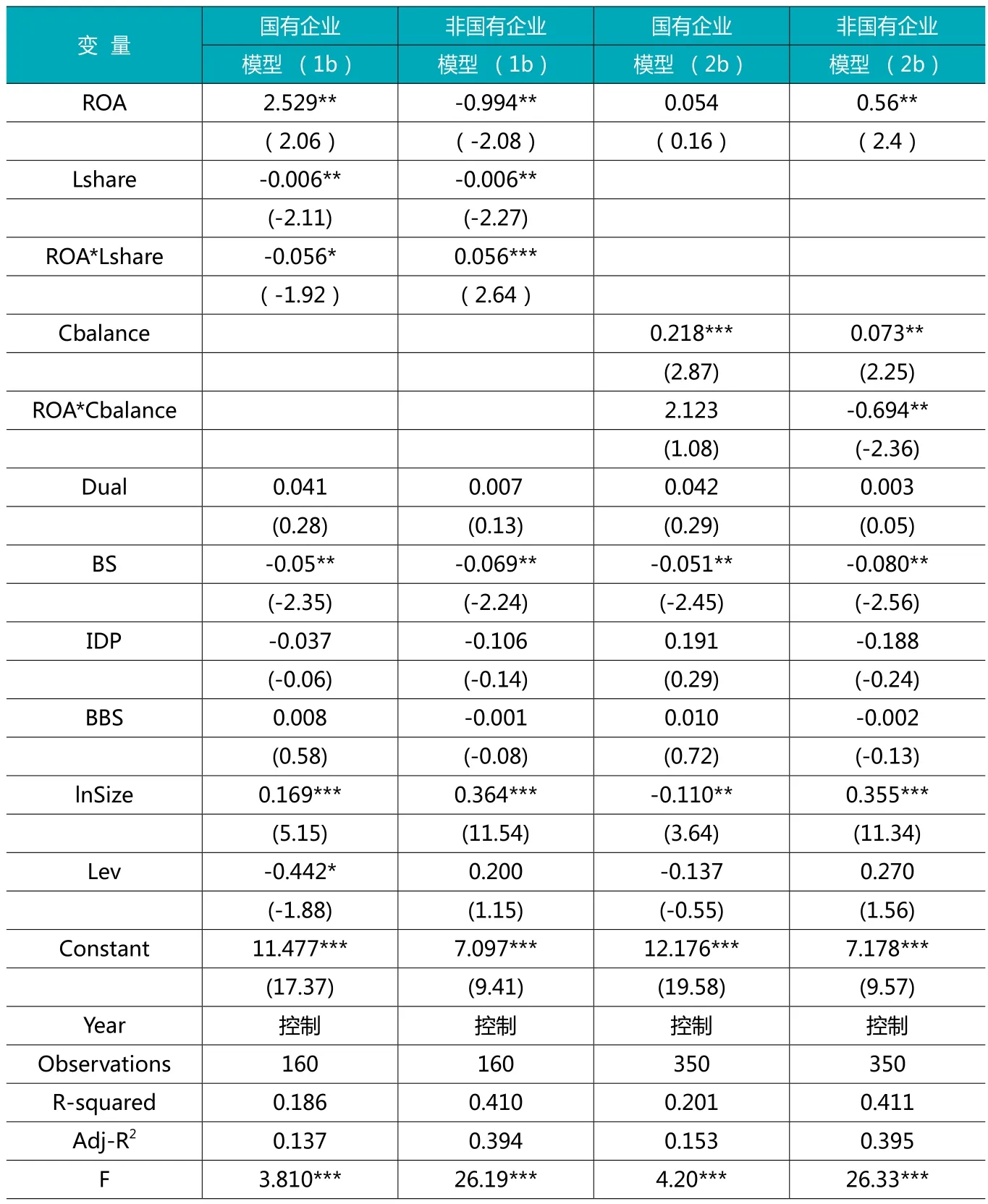

表6 股权结构、产权性质与高管薪酬业绩敏感性

如果交乘项 Lshare·ROA、Cbalance·ROA与高管薪酬(lnpay)的相关系数显著为正,说明股权集中度和股权制衡度能显著增强高管薪酬业绩敏感性。

同时,为了研究不同产权性质的新能源企业的股权结构对高管业绩薪酬敏感性影响的差异,证明假设(3),根据前文对样本数据的分类,在模型(1b)和模型(2b)的基础上分别进行分组回归,并将其系数进行比较分析,以检验其调节作用是否显著。

四、实证结果与分析

(一)描述性统计分析

表2报告了有关变量描述性统计分析,由检验结果可知,2014年—2018年新能源企业高管薪酬的均值为14.534,对数还原后为205.13万元,该数值显著高于十年前该领域的研究状况(薪酬均值20.15万元,方军雄(2009)),高管薪酬大幅增加现象主要是因为我国经济高速发展,并且采取了相应的薪酬制度改革。高管薪酬最小值13.121,对数还原后为49.93万元,最大值16.915,对数还原后为221.87万元,是最小值的4倍,可见我国新能源企业高管薪酬水平差距颇大。企业业绩方面,平均值0.03,最大值0.246,最小值-0.817,由此可以看出,新能源行业的经营水平参差不齐,有的企业经营状况不理想甚至出现负数。股权结构方面,第一大股东持股比例平均值32.900%,最大值79.381%,最小值7.924%,说明我国新能源上市公司的股权结构比较倾向于集中式,第一大股东持股比例差异大。第二到第十大股东持股之和与第一大股东持股的比值的平均值为0.973,最小值0.025 ,最大值4.663,再次验证了新能源企业的股权集中度高,中小股东对大股东的掣肘作用不明显。

(二)相关性分析

表3列示了模型中变量的相关性分析结果。通过相关性检验发现,企业业绩(ROA)、股权制衡度(Cbalance)均与高管薪酬(Lnpay)具有显著的相关性,且系数为正。这初步说明企业业绩、股权制衡度能够有效提高企业薪酬水平,与本文预期相符。但股权集中度(Lshare)系数为负且相关性关系不显著。由于相关性检验只探讨两两变量之间的相关性,还需要将控制变量加入多元回归模型做进一步分析,以检验其在受到其他因素共同作用下是否能对被解释变量产生影响。

为了进一步验证是否存在严重的共线性问题,本文对解释变量和控制变量进行共线性诊断,发现其方差膨胀因子VIF的取值范围为1.12~2.41,远小于10,表明不存在严重的共线性问题。

表7 稳健性检验

(三)回归分析

1.股权结构与高管薪酬

观察表4可知,模型(1a)和模型(2a)调整后的R2分别为0.254和0.244,说明模型拟合优度比较好。另外,两个模型的F值均在1%的水平上通过显著性检验,说明模型能够较好地解释高管薪酬的影响因素。

主要解释变量企业业绩与高管薪酬在两个模型中均呈现10%水平上显著的正相关关系,证明企业业绩的变化可以影响高管薪酬的水平,业绩与薪酬挂钩作用显著。第一大股东持股比例在1%水平上与高管薪酬呈显著负相关关系,证明企业股权集中会积极监督高管,从而控制高管薪酬水平,支持了假设(1a)。第二到第十大股东持股之和第一大股东持股的比值与高管薪酬在1%水平上呈显著正相关关系,表明股东之间的制衡作用对高管薪酬有正向影响,支持了假设(2a)。

2.股权结构与高管业绩薪酬敏感性

观察表5可知,模型(1b)和模型(2b)调整后的R2分别为0.263和0.254,说明模型拟合优度比较好。另外,两个模型的F值均在1%的水平上通过显著性检验,说明模型能够较好地解释股权结构与高管薪酬业绩敏感性关系。

模型(1b)中,交乘项ROA*Lshare相关系数为0.077,并在1%水平上与高管薪酬呈显著正相关关系,说明了第一大股东持股比例越高,股权越集中,高管薪酬业绩敏感性越大,支持了假设(1b)。模型(2b)中,交乘项ROA*Cbalance相关系数为-1.046,并在1%水平上显著,这意味着股权制衡度越高,高管薪酬业绩敏感性越小,这与前文假设(2b)相符。

另外,从结果中还可看出,董事会规模、董事会独立性越大,高管薪酬业绩敏感性越小,而董事长与总经理“二职合一”与公司规模均可以为高管薪酬业绩敏感性带来正向影响。

3.股权结构、产权性质与高管业绩薪酬敏感性

由于产权性质的不同,企业在公司治理结构、经营模式与薪酬体制方面都有较大的差异,因而本文进一步进行分组回归分析,通过比较国有企业样本和非国有企业样本来揭示不同产权性质下的股权结构对高管薪酬业绩敏感性的影响有何差异。

观察表6可知,模型(1b)中,国有企业与非国有企业调整后的R2分别0.137和0.394,F值分别为3.81和26.19,结果均显著相关,但是非国有企业样本的拟合优度要远远好于国有企业样本,证明股权结构对高管薪酬业绩敏感性的作用在非国有企业中更明显。非国有企业的交乘项ROA*Lshare系数为0.056,相较于国有企业的-0.056的结果更为显著,且在1%的水平上与高管薪酬呈正相关关系,这意味着相比国有企业,非国有企业的第一大股东股权一旦集中,便很可能会操控薪酬机制,因此股权集中度更能增加高管薪酬业绩敏感性。

模型(2b)中,通过观察调整后的R2和F值,发现拟合优度依旧是非国有样本比国有样本好,交乘项ROA*Cbalance国有企业和非国有企业的相关系数分别为2.123和-0.694,国有样本不显著,非国有样本在1%的水平上显著,这说明在非国有企业中,股权制衡对高管薪酬业绩敏感性的影响更大,综合股权集中和股权制衡的回归结果,可以证明假设(3)。

(四)稳健性检验

为验证上述回归结果的可靠性,本文采用“前三名高管薪酬”代替“前三名董事薪酬”来进行稳健性检验,检验结果如表7。结果显示,新能源企业股权集中度以及股权制衡度依旧能对高管薪酬业绩敏感性产生影响。与此同时,相比国有企业,这种影响在非国有性质新能源企业中更为明显。与前文得出的结论一致,故本文的研究结果具有可靠性。

五、研究结论

本文选取2014—2018年沪、深两市新能源行业上市公司数据作为研究的初始样本,着重探讨了股权结构对高管薪酬业绩敏感性的影响,研究发现,股权结构作为一个重要的公司治理因素对高管薪酬与高管薪酬业绩敏感性有重要的影响作用。具体表现为:第一大股东持股比例越高,高管与控股股东之间的利益趋同性越强,继而导致高管薪酬业绩敏感性也越高;股权制衡度越大,大股东难以集权,其他中小股东对其制约作用就越明显,股东之间相互制衡一定程度上化解了高管与控股股东之间的利益“合作”,从而降低了高管薪酬业绩敏感性。另外,产权性质起到了一定的调节作用,非国有企业与国有企业相比,其股权结构对高管薪酬业绩敏感性的影响更加显著。

猜你喜欢

现代仪器与医疗(2022年4期)2022-10-08

电气技术(2022年6期)2022-06-27

法制博览(2021年9期)2021-11-26

湖北经济学院学报(2021年1期)2021-01-21

记者观察·下旬刊(2019年12期)2019-09-10

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

大家健康(2016年8期)2016-12-26

人力资源(2015年3期)2015-09-10