商业银行税负与社会责任关系:基于我国200家商业银行数据的实证研究

2020-04-29 07:22刘林林萧松华

中国注册会计师 2020年4期

刘林林 萧松华

一、引言

纳税是企业的一项义务,也是最基本的社会责任。但目前一些高管认为倘若企业承担社会责任,则应减少实际纳税额,故而此前社会责任评分较高的星巴克、谷歌以及亚马逊等在积极承担社会责任后皆通过合理手段进行税收筹划来降低税务负担(Davis等,2015)。那么商业银行积极承担社会责任是否可以降低税负呢?现有研究在讨论企业税负与其社会责任之间的关系时往往将商业银行剔除(汪方军等,2016;卿好,2017;张君,2017)。商业银行作为特殊企业,是资金融通的枢纽,其在为实体经济服务过程中,发挥着资源配置、经济调控等导向作用,具有较强的“辐射”及“传递”效应,其社会责任的践行具有示范意义,同时也会对一般企业履责效果起到“放大”、“收缩”的作用。因而,商业银行承担社会责任意义更加重大。自2006年浦发银行第一份社会责任报告问世起,我国主动披露社会责任报告的商业银行在逐年增多。据笔者梳理统计,2017年在其官网上单独发布社会责任报告的商业银行有65家,为2009年的6.5倍。我国商业银行履责质量如何?积极承担社会责任是否降低了税负?本文将选取2009-2017年我国200家商业银行作为研究样本,对银行实际税负与其社会责任承担之间的关系进行理论分析和实证检验,研究结果对于商业银行履责和合理避税、政府结合社会责任的税收政策制订都将具有重要参考意义。

二、文献综述

目前,国内外学者对企业税负与社会责任之间关系的研究样本集中于工商企业,且观点尚未统一。他们从企业避税角度切入,研究企业是否会通过履责来规避税负。一部分学者认为,企业避税水平与承担社会责任间呈负相关。避税虽是企业降低税负的一种合情合法手段,但该行为亦是不负责任表现,因此勇于承担社会责任的企业应缴纳更多税务(Weisbach,2002)。实证检验上,Landry等(2013)通过使用加拿大2004-2008年企业样本数据研究发现,履责越好的公司避税倾向越低。从产权性质出发,翟华云(2012)基于我国国情,以2008-2010年上市公司为样本,实证检验发现社会责任表现较好的国有控股公司避税倾向更低。企业社会责任履行与避税行为在一定程度上也是管理层自上而下的意识形态。卿好(2017)认为管理者教育水平会强化企业税收规避与社会责任承担间的负相关关系;管理层过度自信会强化该关系(张君,2017);独董的存在亦会加强该相关关系(余爽和周国强,2019)。除此之外,主动披露社会责任报告是否能调节该负相关关系呢?安玉琢(2017)认为社会责任表现与税收激进度的负相关会在非自愿披露社会责任报告的企业中更加明显。杨理强等(2018)发现披露社会责任报告企业的税收规避程度显著低于未披露企业,而其中自愿披露企业的负相关关系更弱。

另一种观点认为,企业避税水平与社会责任承担呈正相关。企业积极履责会获得正外部性收益,可用以抵消其避税所带来的负面影响,基于风险管理理论,Hoi 等(2013)认为企业在履责后可选择激进的避税行为。该观点与Lanis和Richardson(2012) 类 似。Zeng T(2019)使用不同国家数据亦从实证上检验了这一结论。除了基于风险管理视角,有些企业高管认为,国家会将税收收入选择性地用于创造社会福利上;若企业积极履责,系将该资金全部用于创造社会福利上,亦可形成正外部性,因此履责企业需承担更低的税负(Davis等,2015)。与国外学者相似,吕伟等(2015)通过选取我国2008-2013年上市公司样本进行实证检验发现,履责较好的企业整体监管风险更小,税收成本更低。基于风险管理假说,阳杰等(2020)发现企业避税行为与其环境责任间总体正相关。汪方军等(2016)、寇恩惠(2018)通过理论与实证分析发现,企业实际税负与社会责任表现之间显著负向相关,承担社会责任确实有效地降低了企业实际税负。

对商业银行税负的研究中,专家学者主要关注税负水平测量及其对商业银行盈利能力的影响。我国商业银行实际税负过重,长期来看,应逐步将营业税转为增值税,以降低商业银行税负(王哲,2012)。但金融业“营改增”的实施并未改变商业银行高税负局面(陈晓曼等,2018)。商业银行的高税负现状会制约其盈利能力(杨林,2013;徐洁等,2013)。

关于商业银行税负与社会责任承担之间的关系,如前所述,我国尚无专家学者研究。主要原因可能是:第一,商业银行所采用的会计准则不同于一般企业,不具可比性。而我们认为,正是由于存在会计准则差异,商业银行实际税负等变量的衡量指标与一般企业有所不同,故而一般企业的研究结论在一定程度上无法推广至商业银行。况且,商业银行社会责任评价指标与一般企业也不尽相同,其履责意义重大,故更需要有针对性地进行研究。第二,样本量较少且难获得相应数据,相比上市公司,非上市公司数据来源更加狭窄。以2018年为节点,我国上市商业银行共42家;以2016年为节点,共24家,样本量较少,且很难代表全部商业银行样本特征,故而仅使用上市银行样本所得出的结论可能不够严谨。

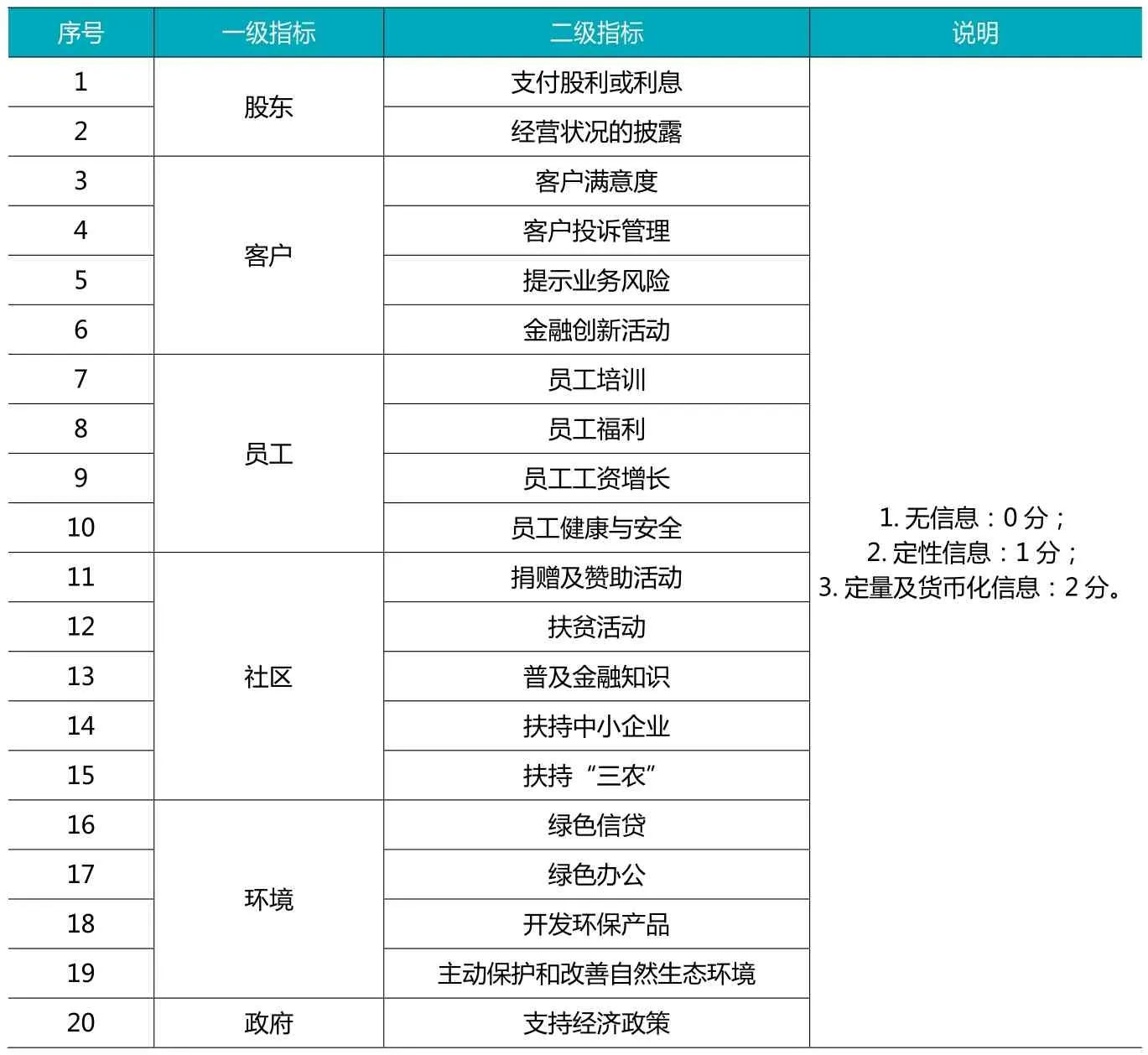

表1 商业银行社会责任承担评价指标

鉴于国内尚无专家学者对商业银行税负与社会责任承担关系进行研究,因此,本文与现有文献相比,第一个贡献在于拓展了研究对象,将商业银行这类特殊企业纳入税负与社会责任关系的研究框架内。第二个贡献是结合我国商业银行特点构建其实际税负及社会责任评价体系。本文主要依据200家上市与非上市商业银行官网所披露的年报,手工收集整理社会责任信息并转化为样本数据,借助数据优势,更为细致地分析商业银行承担社会责任对其实际税负的影响,从而提高结论的可信度。

三、理论分析与研究假设

商业银行税负与社会责任间的关系如何?通常可以用社会性和工具性来分析概括。从社会性出发,企业作为现代社会组成部分,需要得到各方支持才能更好生存。商业银行的经营活动明显具有社会性及公共性,故而其必须合理平衡各方经济利益与社会责任间的关系,合理配置资源,促进资金有效流动,弥补市场缺陷,例如优先满足中小企业、三农、绿色项目的融资需求等(聂卉,2016)。即使股份制商业银行的诞生,也并未改变我国商业银行大多具有国有性质的局面。作为社会性的国有企业,商业银行在日常活动中必须服从国家政策安排,积极配合国家经济政策实施,履行宏观层面上的社会责任。近年来,我国上市商业银行社会责任信息披露总体状况良好,可信度较高,且呈上升态势(安毅,2016),这说明我国商业银行在社会责任承担方面做了实质性工作,并非流于形式。但履责需要成本,例如绿色信贷利率优惠、捐赠、公益慈善等都需要资金投入。作为追求利润最大化的理性经济人,商业银行自负盈亏,在短期内总收益不变的情况下,其必须要将总成本控制在一定的范围内才能获得正常利润,进而为股东负责(聂亦慧,2015)。因此,在投入履责成本后,商业银行必须降低其他方面的成本来控制总成本,此时税收筹划作为财务管理的一种手段,可有效控制及降低成本,承担社会责任给予了商业银行税收筹划的动机。同时,承担了社会责任的商业银行所获得的正外部性较高,可利用的税收筹划空间也越大(汪方军,2016),通过税收筹划,商业银行为自己合理减税,降低实际税负。由此,本文提出第一个研究假设:

表3 样本银行各变量描述性统计

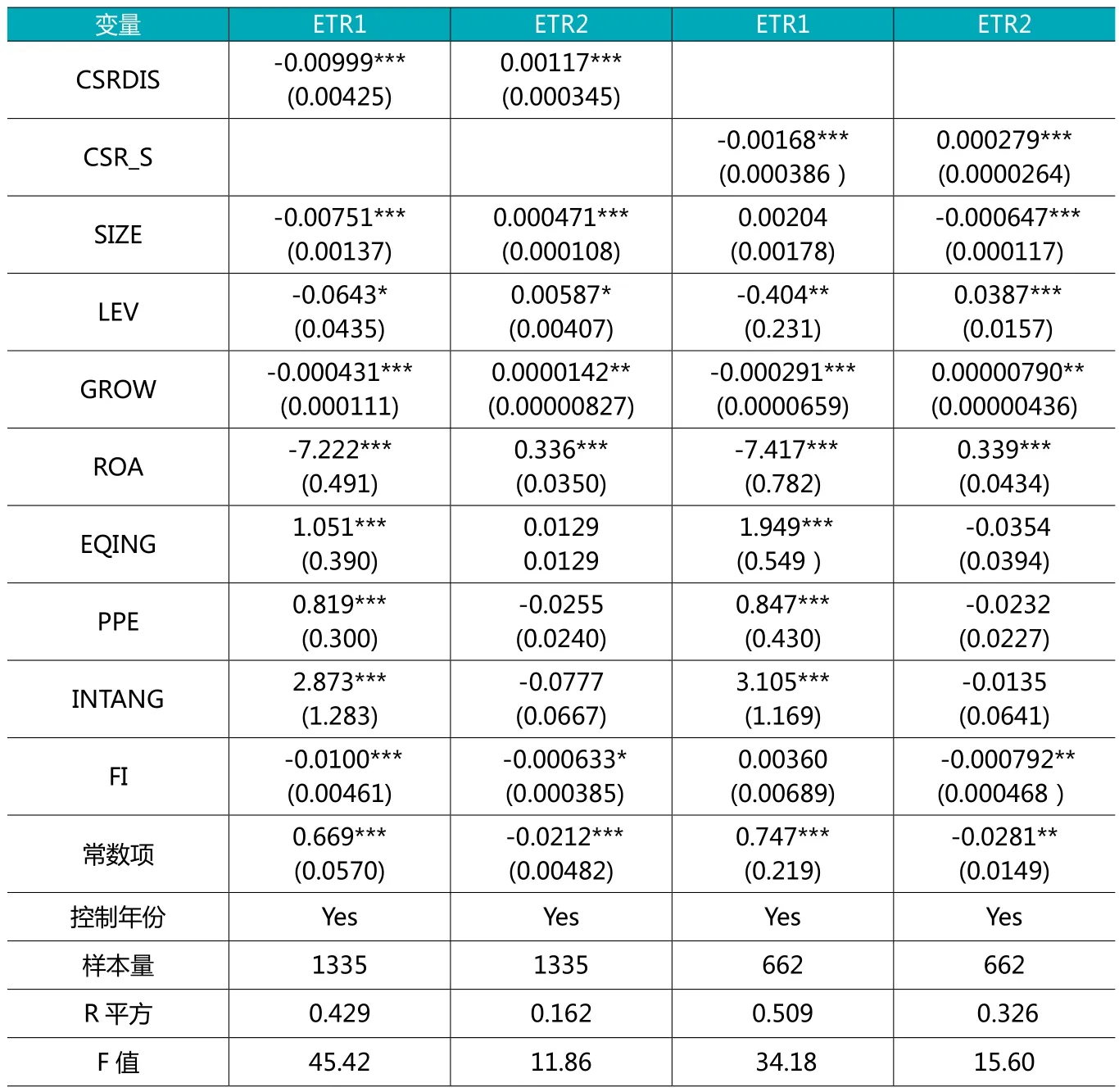

表4 商业银行实际税负与社会责任承担多元回归结果

H1:相比于未承担社会责任的商业银行,承担社会责任的商业银行实际税负更低。

其次,商业银行会主动履责,将社会责任作为风险管理工具。第一,承担社会责任可以提高商业银行核心竞争力(李静波,2015),这种核心竞争力包括公司治理、产品服务、风险控制等。第二,商业银行在从事扶贫救弱、资助贫困生、慈善捐赠等活动时,会为其树立正面形象、带来良好声誉,进而赢得利益相关者的隐形支持。第三,社会责任的承担可以帮助银行提高经营效率、降低经营风险(萧松华和邵毅,2014)。第四,我国商业银行的国有属性,使其具有一定政治关联性,这种政治关联性会带来税收优惠,我国政府高度重视社会责任,在一定程度上,履责带有部分“自上而下”的政治意识(黎文靖,2012)。因此,工具性观点认为,商业银行承担社会责任时也会注重经济利益,社会责任承担是一种风险管理工具,可以抵消税收筹划所带来的风险。虽然多数商业银行在履责时不会与政府讨价还价,也不会通过承担社会责任来换取宽松税负环境,但国家对于履责商业银行亦会有一定税收补贴与优惠空间,此举给了商业银行通过税收筹划来降低履责成本的空间。由此,本文提出第二个研究假设:

H2:社会责任履行质量越高的商业银行,其承担的实际税负就越低。

由于社会性,商业银行必须承担社会责任,但通过履责亦可获得隐形支持及潜在收益,故而部分商业银行将其作为一种风险管理工具。通过使用这一工具,商业银行在一定范围内进行税收筹划,降低实际税负,平衡承担社会责任所带来的成本。但基于成本角度,是否所有银行都会通过降低税负来降低总成本?Zimmerman(1983)认为企业规模越大,其被关注度越高,通过税收筹划来降低实际税负的行为极不明智,税收筹划虽为常规手段,但也可能带来负效应,此负效应可能会高于实际税负降低的正效应。况且履责成本占总成本比重,于大型商业银行而言并不高。故而,规模较大的商业银行通过履责获得正效应来抵消税收筹划的负效应的动机就会降低。而相比于规模较大的商业银行,规模小的商业银行所能使用的资源有限,故而可用的总成本费用也较低,其通过税收筹划来控制总成本的动机也就越强。由此,本文提出第三个研究假设:

表5 商业银行规模作为调节变量多元回归结果

表6 稳健性回归结果(1)

H3:商业银行规模会减弱其实际税负与社会责任间的负相关关系。

四、研究设计

(一)样本选取与数据来源

本文选取2009-2017年我国200家商业银行为研究样本,理由如下:首先,相比于上市银行样本,非上市银行样本量更大,研究结果更具代表性;其次,我国银行业协会2009年要求上市银行披露社会责任报告,此时银行业内部对于承担社会责任逐渐达成共识,因此样本时间从2009年开始。样本中数据主要来源于各商业银行年报,部分来源于CSMAR数据库,其中社会责任信息全部通过手工收集整理获得。在样本选取过程中,本文做了以下筛选:(1)剔除财务数据不完整的银行;(2)剔除部分数据异常的银行。经过筛选后,本文最终选取了180家银行,共1335个样本。

(二)研究变量

1.解释变量

首先,本文构建商业银行社会责任承担哑变量,也即承担社会责任赋值为1,未承担社会责任赋值为0。自2008年起,我国银行业协会鼓励我国商业银行积极承担社会责任,同时要求上市银行披露社会责任报告。基于理性经济人角度,承担社会责任并将该信息传递给利益相关者能为企业到来良好声誉,提升企业价值,因此本文有理由认为若商业银行承担了社会责任,则必将具体情况公示于众。因此,本文评价商业银行承担社会责任与否主要取决于此银行是否发布社会责任报告或者在年报中披露社会责任履行情况,如有,则认为其在该会计年度中承担了社会责任;如无,则认为其在该会计年度并未承担社会责任。

表7 稳健性回归结果(2)

其次,构建社会责任承担指数。本文构建商业银行社会责任承担指数来对其社会责任承担质量进行度量。参照萧松华等(2009)构建的商业银行社会责任评价指标体系,本文将商业银行社会责任承担情况划分为6个一级指标:股东、客户、员工、社区、环境和政府,再将其细分为20个二级指标。相比于原文献,本文剔除了“监管机构”指标的主要原因系想讨论商业银行自发承担社会责任对税负的影响。指标详情参见表1。

鉴于各商业银行承担社会责任表现形式及侧重点不同,同时参照沈洪涛(2007)的做法,本文将各一级指标及二级指标赋予相同权重,如表1所示,每个二级指标对应商业银行社会责任报告或年报中所披露出的社会责任信息,若无信息,则赋值为0分;若是定性信息,则赋值为1分,定性信息主要指描述性内容,但未出现量化数据或货币数字;若是定量及货币化信息,则赋值为2分,定量信息包括量化数据或者投入货币具体量。最后将所得分数加总即为最终指数,该指数在0-40之间,指数越高表明社会责任承担质量越好。

2.被解释变量

为全面考察商业银行实际税负,本文采用尼古拉斯·R·拉迪的方法来计算商业银行的实际税率(ETR1),具体计算公式为:ETR1=(所得税费用+营业税及附加)/(税前利润+营业税及附加),实际税率(ETR1)越大,则商业银行实际税负就越高。除此之外,本文也根据我国国情,借鉴刘行(2013)所使用的会计-税收差异这一指标,来衡量商业银行实际税负(ETR2),具体计算公式为:ETR2=(税前利润 - 应纳税所得额)/ 期末总资产,其中应纳税所得额=(所得税费用—递延所得税费用)/ 名义所得税率,ETR2越大,则商业银行实际税负就越低。

3.其他变量

参考王素荣和张新民(2006)、吴联生(2009)、Hoi(2013)等研究,本文选取商业银行规模、杠杆率、资产收益率、商业银行成长性、资产结构(无形资产、固定资产比例)、投资收益比例以及是否从事海外业务作为回归分析模型的控制变量,同时控制年度虚拟变量,其中,商业银行规模亦为调节变量。各变量类型及释义详情参见表2。

(三)检验模型

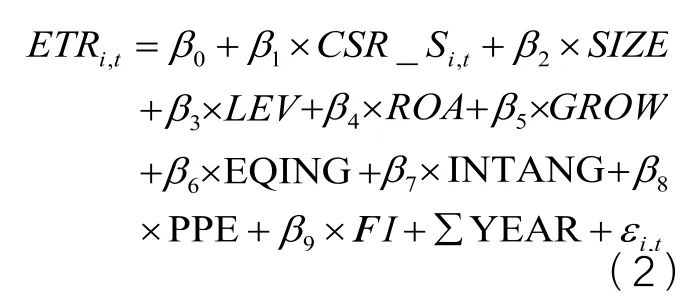

为检验上文中所提出的研究假设,本文参考Dyreng(2010)所使用的方程,构建以下两个多元回归模型,其中模型(1)用于检验假设1;模型(2)用于检验假设2。

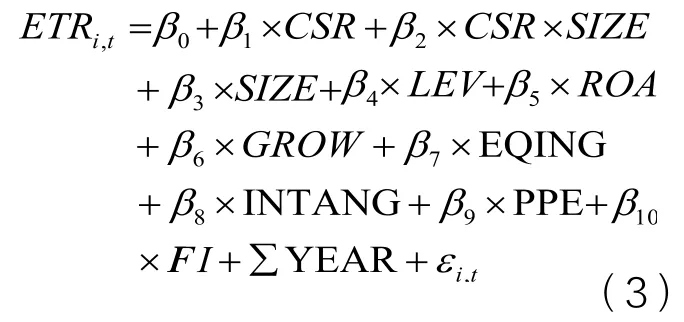

为进一步研究商业银行规模对实际税负与社会责任承担的调节效应,本文在以上回归模型的基础上加入该调节变量,引入交乘项,构建模型(3)来检验假设3。

模型(1)用于检验假设H1:通过确定CSRDIS的系数β1来得出结论;模型(2)用于检验假设H2:通过确定CSR_S的系数β1来得出结论;模型(3)用于检验假设H3:通过确定CSR的系数β2来得出结论。

五、实证结果及分析

(一)描述性统计

表3为样本银行2009—2017年各变量描述性统计。商业银行实际税负ETR1最大值为0.8668,最小值为0.0151,平均值为0.3054;ETR2最大值为0.0306,最小值为-0.0683,平均值为-0.0013,表明我国商业银行实际税负较重。商业银行社会责任承担:在1335个样本中,承担社会责任的样本为662,占比为49.6%,其中,社会责任承担指数中,最大值为36,最小值只有4,标准差为7.144,说明商业银行社会责任承担质量不一;均值为19.69,说明我国商业银行社会责任承担质量总体较好。其他变量:杠杆率均值为0.9263,符合商业银行高杠杆特点;商业银行规模均值为25.46;资产收益率均值为0.0137;营业收入增长率均值为0.1967;投资收益率均值为0.0032。

(二)回归结果分析

本文通过建立线性回归模型,检验理论分析中所提出的三个假设。在检验过程中,使用怀特检验发现变量存在异方差,因此本文在使用最小二乘法(OLS)进行回归分析时,采用OLS+稳健标准误来处理异方差问题。除此之外,鉴于研究样本数据为面板数据,在回归前,本文对样本数据进行豪斯曼检验,检验结果显示P值为0,认为应该使用固定效应模型,而非随机效应模型。

表4回归结果显示,商业银行实际税负ETR1与其是否承担社会责任存在显著负相关关系,系数为-0.00999,显著性水平为1%;ETR2与其是否承担社会责任存在显著正相关关系,系数为0.00117,显著性水平为1%。此回归结果表明,在其他控制变量不变的情况下,承担社会责任的商业银行实际税负会显著低于未承担社会责任的商业银行,承担社会责任明显降低其实际税负。实证结果支持理论假设H1。

在表4的回归结果另一栏中,商业银行实际税负ETR1与社会责任承担指数呈显著负相关关系,系数为-0.00168,显著性水平为1%;ETR2与社会责任承担指数呈显著正相关关系,其中系数为0.000279,显著性水平为1%。结果显示,社会责任承担指数越高,商业银行实际税负就越低。也即是,商业银行实际税负与社会责任承担之间显著负相关,履行社会责任可以帮助企业降税,且社会责任承担质量越高,实际税负降低的越多,实证结果支持理论假设H2。

在控制变量中,商业银行实际税负水平与其规模之间的关系有正向促进,也有反向抑制;与杠杆率、资产收益率呈显著负相关;与固定资产比例、流动资产比例以及投资收益率呈显著正相关;从事海外业务可以显著降低税负,也可能增加商业银行实际税负,这些结果也与现有研究结论相符(Frank et al,2009;Hanlon,2010;王素荣和张新民,2012)。

本文亦使用商业银行规模作为调节变量,观察其对商业银行实际税负与社会责任之间关系的影响,回归结果如表5。

表5回归结果第一栏中,商业银行规模可显著降低商业银行实际税负与其是否承担社会责任之间的负相关关系,且显著性水平较高;在第二栏中,当使用ETR1作为被解释变量时,商业银行规模可显著降低商业银行实际税负与社会责任承担指数间的负相关关系,但使用ETR2时,结果并不显著。因此,本文认为商业银行规模越大,其履责后进行税收筹划来降低实际税负的可能性越小;履责质量越高,其税收筹划来降低实际税负的可能性也越小,此结果与理论假设H3一致。

(三)稳健性检验

中国银行业协会于2009年强制要求上市银行披露社会责任报告,此时部分商业银行可能并未做好承担或者披露社会责任的准备,已承担或披露社会责任的商业银行具有一定自发性,因此本文将删减2009年样本进行回归。除此之外,2016年5月1日,我国银行业正式实施“营改增”,为避免外生政策的影响,本文也将删减2017年样本,使用2010-2016年数据对模型进行回归。

如表6、表7所示,商业银行实际税负与其是否承担社会责任存在显著负相关关系;社会责任承担质量越高,商业银行实际税负就越低。同时,商业银行规模会减弱两者之间的负相关关系,此回归结果与研究假设完全一致。

六、研究结论

本文基于社会契约理论、工具性理论、理性经济人理论以及成本收益理论,对我国商业银行实际税负与社会责任的关系进行分析,并选取2009—2017年我国商业银行相关数据为样本,对理论假设进行实证检验,得出以下研究结论:第一,商业银行实际税负与其社会责任承担之间显著负相关。由于社会性以及公共性,我国商业银行在某种程度上必须承担社会责任,基于成本管理视角,商业银行期望通过税收筹划来降低自身税负,从而抵消承担社会责任所增加的成本。承担社会责任可以为商业银行带来正外部性,相比于未承担社会责任的商业银行,承担社会责任的商业银行具有更大的税收筹划空间,故而商业银行实际税负与其社会责任承担之间呈显著负相关。第二,商业银行实际税负与其社会责任承担指数之间呈显著负相关,也即社会责任履行质量越高,商业银行实际税负就越低。在商业银行看来,社会责任承担算是一种避险工具,在履责同时结合国家政策,在此限度内进行税收筹划,合理地降低自身税负。第三,商业银行规模大小会显著减弱其实际税负与社会责任间的负相关性。商业银行规模越大,其所受关注就越多,税收筹划风险也越高,故而其通过承担社会责任来获得正的效应进而在该效应内进行筹划的动机也将减弱。同时,规模较大商业银行履责成本占总成本比重亦较低。所以商业银行规模越大,其社会责任承担与实际税负之间的负相关关系也越弱。

猜你喜欢

中西医结合心血管病电子杂志(2018年15期)2018-09-12

读写算(2018年6期)2018-08-22

中国经济周刊(2017年4期)2017-03-21

新少年(2016年4期)2016-11-19

考试周刊(2016年63期)2016-08-15

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

科技视界(2016年1期)2016-03-30

投资者报(2011年25期)2011-07-07

中国经济信息(2004年16期)2004-08-28