炒新基建的正确姿势

2020-04-28 12:23@董师傅

电脑报 2020年10期

@ 董师傅

25 万亿元“基建潮”的热议还未平息,“新基建”又站上新风口。

此前,多家媒体报道,部分省市公布2020 年重点项目投资计划,合计超过25 万亿元,这些计划需要多年才能完成,而不是一年的投资规划,如果只看2020 年将要付诸实施的投资规模,增加的并不算多。

上述地方投资,多集中于铁路、公路、机场、轻轨等传统基建项目,而近期国家层面的部署则以“新基建”为亮点。

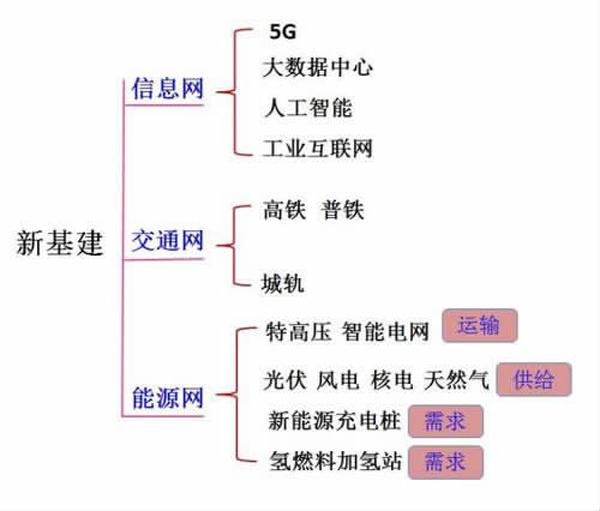

其实,新基建并非新鲜事物,早在2018年底召开的中央经济工作会议上就提出“新型基础设施建设”的概念,涵盖5G、人工智能、工业互联网、物联网等行业,只不过如今概念更为明确:主要包括 5G 基建、工业互联网、特高压、城际高速铁路和城际轨道交通、新能源汽车及充电桩、大数据中心、人工智能这七大领域。

这么多领域,怎么挑选合适的投资目标呢?

首先,特高压行业的公司,这个行业今年以来涨幅较小,更为重要的是这么多年以来,行业一直备受市场冷落,哪怕是龙头公司的获利盘也不多,且有不少是低价股,适合游资反复炒作,大家可留意特变电工、平高电气等公司。

其次,考虑5G行业。5G是2020年资本市场的主旋律,这已经取得共识,也是三大运营商投资的重点。

譬如,中国移动2020年的目标是建设30万个5G基站,并将在全国地级以上城市建设5G网络;中国电信与中国联通表示,将力争在上半年完成47个城市的10万个基站建设,并在今年前三季度完成全国25万个基站的建设目标。

据中国信通院预测,到2025年5G网络建设投资累计将达到1.2万亿元,还将带动产业链上下游以及各行业的应用投资,预计超过3.5万亿元。

因此,可以关注中兴通讯、烽火通信这样的5G设备供应商,也可以关注通信ETF、5G ETF等主题投资基金。

再次,考虑数据中心,这是该行业首次被纳入新基建范畴。数据中心,核心就是IDC,为互联网需求提供了互联网接入带宽、稳定充足的电力供应、恒温恒湿的机房环境的场所,可以简单地理解为“服务器机房”。

公开资料显示,2019年我国IDC市场规模达到1560.8亿元,同比增长27.1%,除了三大电信运营商外,第三方服务商的龙头是光环新网,其为亚马逊、阿里巴巴提供基础互联网接入带宽服务。

此外,传统基建也不是没有机会,钢铁、煤炭大多处于低价、低估,一旦新基建被炒高,就有敏感的资金去炒传统基建。

“全球20多亿吨的钢铁产能,宝武近1亿吨,也仅占约5%,而成熟行业的头部企业占比一般达到百分之十几至二十几。”宝武钢铁董事长陈德荣近日表示,“2019年,中国宝武实现粗钢产量9522万吨,超过2019年粗钢产量为8980万吨的安赛乐米塔尔,跻身全球第一。”

换个角度看,宝武钢铁也有吸引游资注意的资本。

毋庸置疑的是,在经济承压之时,不管是传统基建,还是新基建,都是促进发展的必要手段,两个板块都可以做,就不会怕错过行情。

本文仅代表个人觀点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

Q&A问答

为何看好晶盛机电

@Disease:董师傅,你为何那么看好晶盛机电?相比之下,隆基股份不是更好吗,各项指标都占优?

@董师傅:你说的这两家公司,并不能直接对标。虽然都是光伏领域的公司,但各自的细分赛道并不同:隆基股份是单晶硅龙头,引领单晶硅逐步取代多晶硅,实现光伏技术升级;晶盛机电主营业务是全自动单晶炉、多晶铸锭炉、区熔硅单晶炉、碳化硅生长炉等晶体生长设备,此外也涉及光伏电池、组件环节相关的智能化设备,也就说晶盛机电是一家为单晶硅光伏公司、多晶硅光伏公司提供设备的公司,俗称“卖铲子的”,下游客户包含中环股份、晶科能源、晶澳太阳能等光伏硅片及半导体硅片生产商,其实隆基股份以前也是晶盛机电的客户,只不过嫌弃后者卖的单晶炉太贵,于是自行研究。华尔街有一句名言,挖金子不一定能赚钱,但卖铲子的公司能。

牧原股份是不是该卖了

牧原股份股价红得发紫

@纵马逐日暮:董师傅,牧原股份的业绩一飞冲天,是不是到了该卖的时候?2018年看了你的猪周期分析,抄底了牧原股份,现在浮盈太多一点波动就焦虑。

@董师傅:都焦虑了,说明心态已经不好了,这种情况卖出比较好,恭喜你抄底成功,到了收获的季节。从猪周期的角度来说,行情还没有结束,不过从投资角度来说卖出也是一种正确的选择:在猪周期高位卖出养猪股,猪周期低位建仓养猪股。以牧原股份为例,公司2019年第四季度营收是第二季度+第三季度的总和,第四季度的净利润比前三季度总和还要多出三倍多,现金流更是充沛,这也侧面证实猪周期进去高位阶段。今后能讲的故事就是集约化养殖、科学养殖,不过这个对游资的吸引力不大。2020年公司的业绩还会不错,不过股价则充满了变数,就看猪周期的顶何时出现。

金字火腿第一季度业绩大增

@爱在西雅图:董师傅,金字火腿2020年第一季度业绩大增,好多消息都说这是网红带货的功劳,然而股价没有什么大的波动。

@董师傅:金字火腿发布2020年第一季度业绩预告,称净利润为4500万元至5500万元,同比增长41.16%至72.53%,这个成绩的确不错,跟网红直播的确有较大的关系,譬如2020年1月5日晚间,金字麻辣香肠在李佳琦的直播间5分钟狂卖10万多包,销售额突破300万元,此外长期与淘宝主播如薇娅等都有合作。不过,完全依赖于网红带货,也值得商榷,特殊时期出门不方便,消费者对于腌制肉的需求也在增长,而金字火腿的产品主要就是火腿、香肠、腊肠、腊肉、酱肉、咸肉等,君不见方便面等“宅食品”也卖得不错嘛。其实,蹭不蹭网红直播这个概念没有关系,只要业绩好早晚会涨的,耐心持股就是。

东华软件自带腾讯华为概念

东华软件基本面尚可

@猎户球:董师傅,想建仓东华软件,有什么建议没有?

@董师傅:公司基本面尚可。2019年净利润同比减少,是因为公司预计计提商誉减值准备3亿-4亿元,如果不算這部分的话,实际净利润是同比增长16%~41%,可见主营业务没有问题。事实上,腾讯入股东华软件后,双方将在医疗云及医疗互联网应用、智慧城市及行业SaaS产品、能源物联网、金融大数据等方面展开深度合作,这点值得期待。此外,进入华为“鹏霄”服务器产业链,又多了一个华为概念,左手腾讯、右手华为是讨游资喜欢。不过这波涨幅太大,需要调整一段时间,特别是250周线的压制,倘若无法有效突破的话,就很可能回补周线缺口,就算突破上涨空间也有限,120月线的压力位就在19.5元,因此如果打算长线坚持还是要耐心等到跌到10元以下,短线的话就跟着5日线决定买卖吧。

三一重工还能买吗

@跃马长空:董师傅,三一重工在我自选股中多年,以前跌破4元不买,现在眼看就要突破20元了,又特别想买,雪球上有大V说,三一重工股价正在年K线附近,一旦突破即将打开新的上涨空间,之上再无阻力位,是真的吗?

@董师傅:中国有一句老话:此一时,彼一时。当初不买因为跌跌不休、业绩黯淡,说实话一买大概率要被套,有多少人敢买、愿意买呢,特别是不知道最低点在哪儿,心里面没有底的话被套住是很痛苦的。至于现在想买,不外乎是看到三一重工股价不断上涨,翻了3倍,走出来牛股的趋势,一旦成功、有效突破年K线,后续的上涨空间很大,而“再无阻力位”这种说法不准确,只能说没有多少套牢盘了,涨多了依然有机构会卖出、获利了结,从而导致股价崩溃。其实,基建大手笔投入,对三一重工这种工程机械行业是利好,后面的行情倒也值得期待。

请关注董师傅微博

想了解更多的网络技巧,想追踪董师傅的最新研究成果,不妨关注董师傅的微博。如果有个人上网的心得体会,也可以跟董师傅在线交流。此外,还可以加入电脑报读者交流群:63357672,入群暗号:陈邓新。

猜你喜欢

作文·初中版(2021年8期)2021-09-13

花火彩版A(2021年3期)2021-09-10

农经(2020年9期)2020-09-27

山西农经(2020年14期)2020-08-07

中国食品(2020年11期)2020-07-31

雷锋(2019年6期)2019-07-09

三月三(2017年6期)2017-07-01

三月三(2017年6期)2017-07-01

爆笑show(2015年1期)2015-03-26

投资与理财(2014年11期)2014-06-10