基于财产视角下的养老保险再分配研究

2020-04-27 12:39王亚柯

华中师范大学学报(人文社会科学版) 2020年2期

王亚柯 李 鹏

(1.对外经济贸易大学 金融学院,北京 100029; 2.对外经济贸易大学 保险学院, 北京 100029)

一、引言

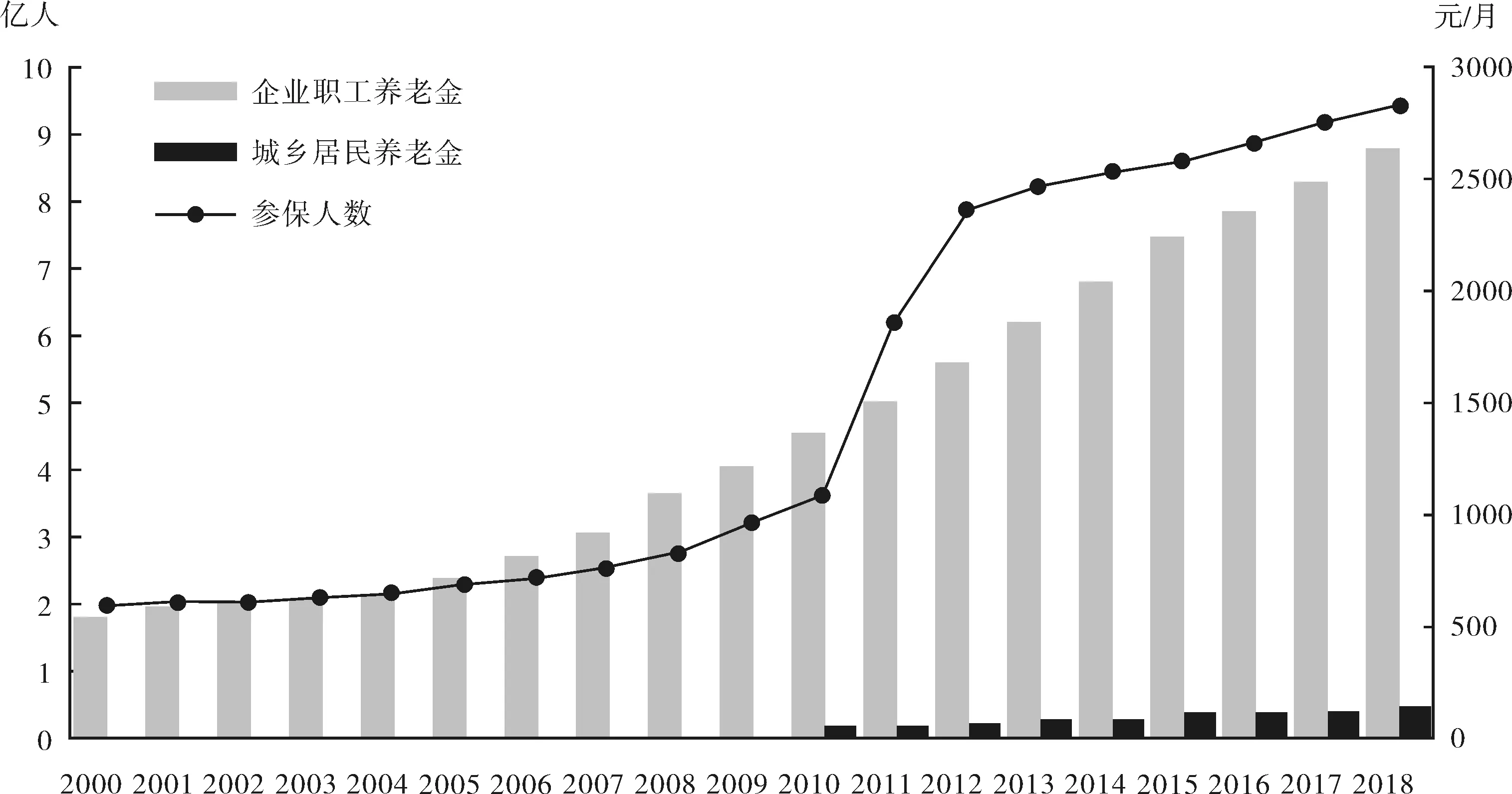

20世纪90年代以来,随着经济体制改革的深入和市场化进程的加快,我国居民财产分布差距急速扩大。1995年我国居民财产分布的基尼系数为0.4,2002年基尼系数上升为0.55,2012年居民财产分布的基尼系数进一步提高为0.73,增长幅度近83%①。针对这一现象,党和政府政策多次提出,履行好政府的再分配调节职能,以缩小收入和财产分配差距。十九届四中全会报告再次强调,健全以社会保障、转移支付等为主要手段的再分配调节机制。养老保险制度作为一种重要的再分配机制,可以对居民收入和财产分布产生再分配的调节作用。20世纪90年代中期以来,我国养老保险体系进行深入改革,覆盖面不断扩大,保障水平也逐渐增高。2000-2018年间,我国养老保险的参保人数由约2亿人增长为9.4亿人,2000年我国企业退休人员养老金人均每月544元,自2005年后,养老金连续上调,2018年企业退休人员的人均月养老金达到2625元。同时,城乡居民养老保险月人均养老金由2010年的58元也增长到2018年的152元,见图1。随着我国养老保险制度的全面覆盖以及保障水平的提升,养老保险的再分配调节作用逐渐增大。十九届四中全会报告提出,坚持应保尽保原则,健全统筹城乡、可持续的基本养老保险制度,稳步提高保障水平。在这一背景下,研究养老保险对居民家庭收入和财产分布差距的再分配效应具有非常重要的理论和现实意义。

Feldstein首次提出养老金财产的概念,即职工未来退休后领取养老金的总和扣除养老缴费后的贴现净值②。传统的财产概念界定并不完善,如果一个国家有强制的公共养老金,养老保险制度的缴费会替代其他形式的生命周期储蓄,因此,养老金财产与传统的可售财产的总和组成家庭总财产,从而扩展了传统家庭财产概念的界定③。基于此,本文利用2016年中国家庭追踪调查(CFPS)数据,对城镇职工和城乡居民的养老金财产进行估算,并分析其对我国居民家庭财产分布的再分配作用。与已有文献相比,本文研究的主要着力点在于两方面:一是不同于已有文献的收入视角,本文基于长期积累的财产视角来分析我国基本养老保险制度的再分配效应;二是将我国养老保障体系中的城镇企业职工、机关事业单位和城乡居民养老保险制度放在统一的框架体系进行分析,系统估算了城镇企业职工、机关事业单位人员、城镇居民和农村居民的养老金财产,并比较了城乡之间养老保险的再分配差异。

图1 我国养老保险的参保人数和养老金水平数据来源:人力资源和社会保障事业发展统计公报。

二、文献综述

国际上,20世纪80年代开始,美国居民家庭的养老金财产规模越来越大。1983-2007年间,养老金账户财产占家庭总财产的比重从1.5%上升为12%④。基于此,有较多文献研究了美国养老金财产及其对家庭居民财产分布的作用。Feldstein发现,加入养老金财产后,家庭总财产分布不平等程度明显降低,财产分布的基尼系数从0.72下降为0.51;Wolff研究提出,公共养老金财产对美国家庭财产分布具有均等化作用,加入公共养老金财产的家庭总财产基尼系数从0.73下降为0.48,但再加入私人养老金,基尼系数变为0.66⑤。Gustman等估算了美国公共、私人养老金财产以及健康保险,发现其占家庭总财产的比重接近一半,且较高财富水平的家庭养老金财产占比更高,Wolff的研究发现,1983年-2010年间美国公共养老金增长速度较慢,私人养老金由DB计划向DC计划的转变,使得私人养老金财产缩小居民财产差距的作用减弱,美国居民总财产的不平等程度反而有所上升⑥。

与此同时,有学者针对其他国家也进行了类似的研究。Shamsuddin对加拿大的研究发现,公共养老金财产占居民总财产的比例高达47%,养老金财产显著降低了居民财产分布的不平等程度⑦。Banks等利用英国数据的研究发现,居民家庭的私人养老金财产规模是公共养老金财产的两倍,但公共养老金财产的分布比私人养老金更加均等,具有明显缩小财产差距的作用,而且,Crawford和Hood发现英国养老金财产对代际财富转移有重要影响,应重视养老保险的长期再分配功能⑧。Mazzaferro和Toso对1991-2002年间意大利的养老保险制度改革进行了分析,发现这一改革使得公共养老金财产分布的不平等程度有所提高,减弱了养老金财产的均等化作用⑨。Frick和Grabka利用德国微观数据研究发现,不同特征群体间的养老金财产规模存在较大差异,但加入养老金财产后,家庭总财产分布更加均等;Bönke等的研究认为,德国较低财富群体拥有更高比例的养老金财产,公共、私人养老金财产使得净财产的基尼系数下降约25%,具有明显的均等化作用⑩。近年来,南非、波兰等发展中国家也发现养老金财产对家庭财产的均等化具有重要作用。

国内有关养老金财产和财产分布的研究较少,已有文献大多集中于我国居民家庭传统财产的分布状况,发现改革开放以来我国居民财产分布差距急速扩大,财产分布不平等的程度较高。近年来,农村财产分布的基尼系数高于城市,金融资产和房产的不平等成为居民财产分布不平等的主要来源。仅有较少文献分析了养老金财产对我国居民家庭财产分布的作用。杨震林和王亚柯利用2002年CHIPs数据研究发现,养老金财产的分布更加均等化,加入养老金财产后的居民家庭财产基尼系数从0.428下降到0.347,下降了20%。王亚柯利用 2008 年CHARLS数据估算了我国中老年人群的各种养老金财产,发现养老金财产对制度内居民具有明显的正向再分配作用,加入养老金财产后居民财产分布的基尼系数从0.67下降为0.433,下降程度高达35%,但对全体居民而言,养老金财产没有明显改变居民财产的分布差距。近年来,随着我国养老保险制度的全面覆盖和保障水平提高,尚未有研究系统对城镇职工和城乡居民的养老金财产及其再分配作用进行全面分析。基于此,本文利用2016年中国家庭追踪调查(CFPS)数据对我国城镇职工、城乡居民养老保险参保人员的养老金财产进行全面估算,并利用多个指标分析其对居民家庭财产分布的再分配作用。

三、财产变量与数据

(一)财产变量的界定

本文首先对居民家庭的可售财产和养老金财产进行测算。由于个体层面的分析更能反映养老金财产的作用,本文以个人为单位进行分析。

1.可售财产,包括净房产、金融资产、耐用消费品价值、生产性固定资产、土地价值之和减去非住房负债的净资产价值。可售财产以家庭为单位进行测算,并除以家庭人数获得人均可售财产价值。净房产是指房价扣减贷款或借款后的净房产价值。金融资产包括现金、银行存款,股票、基金、国债、信托和外汇产品等金融产品价值。耐用消费品包括汽车、电脑、家电、首饰、古董、高档乐器等的总值。生产性固定资产包括经营性公司资产和农业使用机械价值。土地价值是农村家庭财产的部分,其原因是农户拥有对土地的收益权和剩余索取权。本文利用McKinley的方法测算了农村家庭的土地价值。负债是指用于各种支出的待偿还银行贷款或待偿还亲友及民间借款。

2.养老金财产。在职人员的养老金财产是未来的养老金收益扣除未来缴费后的精算现值,退休人员的养老金财产是未来养老金收益的精算现值。

(1)城镇职工养老金财产。假设参保人员按照现有政策进行缴费,并达到法定退休年龄后领取养老金。企业职工养老保险的缴费和计发依据2005年国发38号文,机关事业单位依据2015年国发2号文。测算未来的养老金收益,要首先分析个人的工资收入函数,并据此估算个人工资年收入的预测值。根据Mincer方程设定工资收入模型如下:

(1)

lnwagei是个体i工资收入的对数,agei是年龄,Zi是其他的个体特征变量,包括性别、学历、职业特征和行业特征等,μi为残差项。根据公式(1)的估计结果,我们得到个人t年的工资收入预测值,并得到个人的终身工资收入。

(2)

职工在t年的工资收入为wt,个人工资增长率为g,个人账户记账利率i,个人账户储存额的计发年数为M,即计发月数除以12。则a岁职工在t年的个人账户养老金总财产为:

(3)

系数R取值为1.3%,N为视同缴费年限,则a岁职工在t年的过渡性养老金总财产为:

(4)

此外,根据终身工资收入估算总缴费,包括个人缴费的8%和单位缴费的20%,并在工资增长率和折现利率的基础上估算终身养老保险的总缴费。养老保险缴费基数上限为当地社平工资的300%,下限为当地社平工资的60%。城镇职工的养老金财产为总财产扣除总缴费后的净值。

(2)城乡居民养老金财产。估算城乡居民养老金财产依据2014年国发8号文,假定城乡居民参保的缴费档次不变,最低缴费档次100元对应政府补贴30元,缴费每增加一档,补贴增加10元。假定城乡居民养老金待遇增长为社平工资的增长率。

假设参保人员从制度实施时开始缴费,t年城乡居民的基础养老金为Bt,g′为养老金待遇的增长率,d为贴现利率,则参保人员在t年的基础养老金财产为:

(5)

Ct为个人缴费,G为地方政府补贴,M为个账计发系数,则个账养老金财产为:

(6)

(3)退休人员养老金财产。假设OBt是a岁的退休老人在t年领取的养老金,T是最长寿命年限,g′是养老金待遇的增长率,d为折现利率,则退休老人t年的养老金财产为:

(7)

根据我国近年来的经济发展水平,本文对相关参数进行设定:个人工资的实际增长率与社平工资相同,为3%,个人账户记账利率和贴现率为3%,养老金待遇的增长率为3%。生存概率根据《中国人寿保险业经验生命表(2010-2013)》计算。

(二)数据来源与统计描述

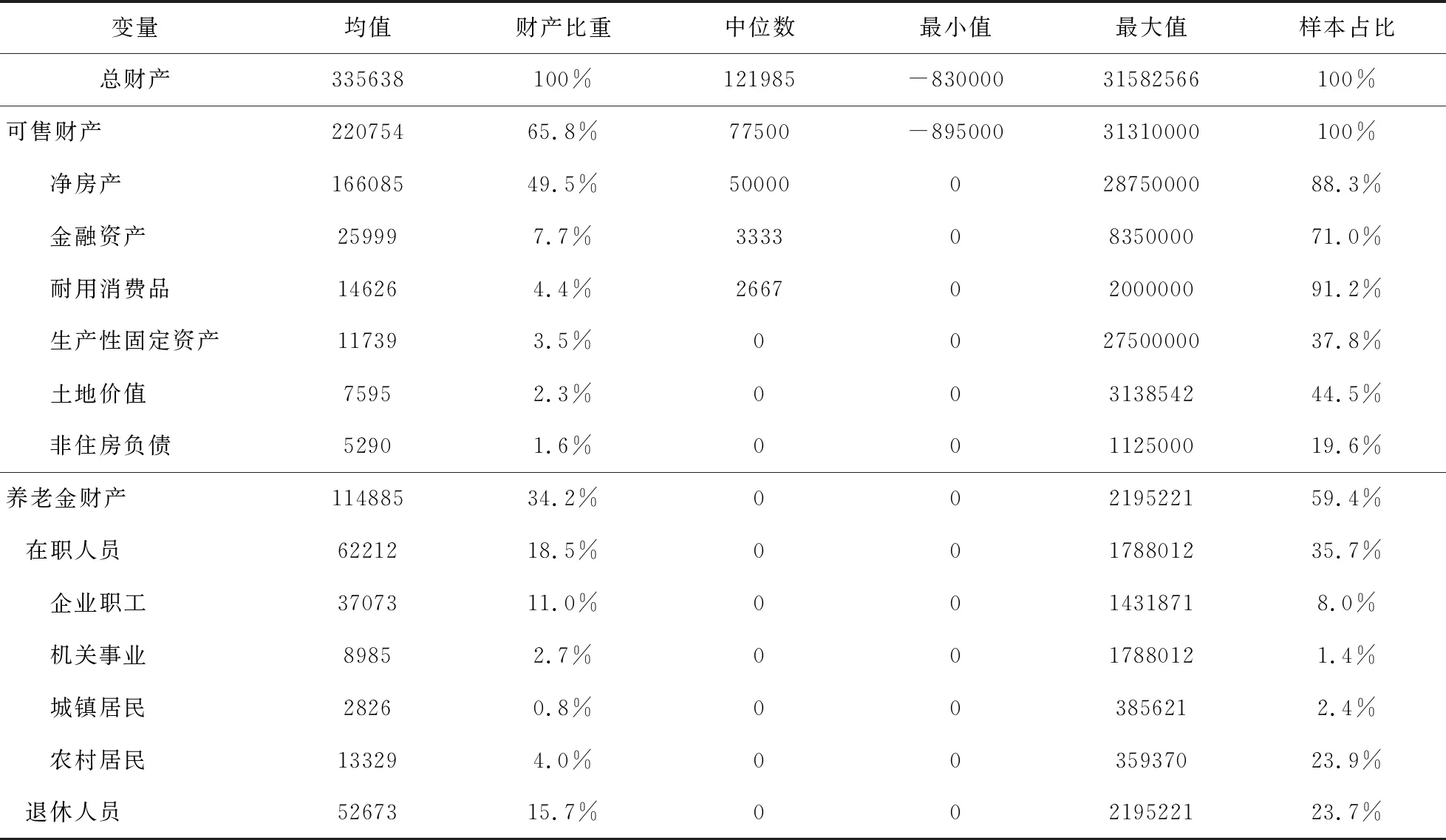

本文数据来自北京大学2016年中国家庭追踪调查(CFPS)项目,CFPS调查包括家庭经济信息、就业信息等个人和家庭财产状况,为本文研究提供了较好的支持。2016年CFPS数据有14763户,45319个样本。本文选取20岁以上样本,包括在职群体和已退休群体,删除各种无效样本后,最终获得33833个样本,包括14202个城镇样本,19631个农村样本。

表1 数据的描述性统计

表1对本文数据进行了统计描述。我国居民家庭总财产均值为33.6万元,其中可售财产均值约为22万元,占比65.8%,养老金财产均值为11.5万元,占比为34.2%。可售财产中,净房产最大,均值为16.6万元,约占总财产的49.5%,其次为金融资产,均值为2.6万元,占比为7.7%,耐用消费品和生产性固定资产分别为1.5万元和1.2万元,土地价值和非住房负债最低。全体样本中,参加养老保险的有20084人,占比59%,在职人员和退休人员分别为12062人和8022人,分别占35.7%和23.7%。养老金财产中,在职人员和退休人员养老金财产均值分别为6.2万元和5.3万元,分别占总财产的18.5%和15.7%。在职人员中,企业职工养老金财产均值最大,为3.7万元,农村居民养老金财产为1.3万元。机关事业单位人员和城镇居民养老金财产较小。虽然制度内机关事业单位和城镇居民养老金财产均高于农村居民,但由于其样本量占比较小,财产均值较小。

四、研究结果与分析

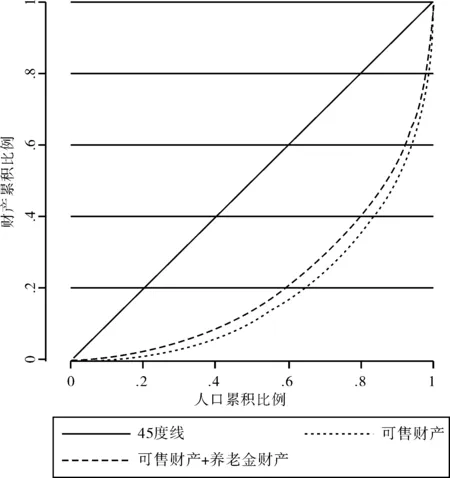

(一)洛伦兹曲线

首先,我们利用洛伦兹曲线来描述养老金财产对居民财产分布差距的作用。洛伦兹曲线离45度线的距离越远说明财产分布的不平等程度越大,越近则说明分布不平等越小。图2-图7分别表示全国、城镇和农村的制度内和全体居民财产分布的洛伦兹曲线。图2、图4和图6显示,与可售资产相比,加上养老金财产之后,全国、城镇和农村制度内居民总财产的洛伦兹曲线与45度线的距离更大幅度地接近,这意味着养老金财产在较大程度上缩小了制度内居民财产分布差距。图3、图5和图7也表明,与可售财产相比,全国、城镇和农村全体居民总财产的洛伦兹曲线与45度线更为接近。与制度内相比,养老金财产缩小居民财产差距的作用较小。从三个区域来看,城镇居民养老金财产使得洛伦兹曲线缩小的距离更大,城镇地区养老金财产的均等化作用最强。

图2 财产分布的洛伦兹曲线(全国制度内)

图3 财产分布的洛伦兹曲线(全国)

图4 财产分布的洛伦兹曲线(城镇制度内)

图5 财产分布的洛伦兹曲线(城镇)

图6 财产分布的洛伦兹曲线(农村制度内)

图7 财产分布的洛伦兹曲线(农村)

(二)十等分组

对不同的财富阶层而言,养老保险制度通过长期的积累形成养老金财产,在再分配的作用下,高财富群体的部分财产会向低财富群体转移。本文将居民的可售财产由低到高划分为十等分组,并加入养老金财产来分析不同分组的财产份额变化,以测度养老保险收益对不同财富群体的影响。图8和图9分别为养老保险制度内居民和全体居民的十等分组财产份额。

图8可以看出,养老保险制度内,最低财富组的可售财产份额为-0.15%,最高财富组为59.93%,加入养老金财产后,最低财富组的财产份额增大为2.79%,第2财富组的财产份额由0.8%上升为2.88%,第3到第9财富组所占份额均有所增加,最高财富组所占份额则下降为44.87%,下降幅度达23%。这就意味着,养老金财产对制度内不同财富群体所拥有的财产份额产生了较大的均等化作用,使得最高财富组向其他财富组进行财产转移。图9中,全体居民范围内,可售财产的不平等程度更高。最低财富组所占财产份额为-0.31%,最高财富组所占财产份额为60.03%。在养老金财产的作用下,居民总财产的不平等程度有所下降。最高财富组所占份额下降到49.25%,下降了18%,但低于制度内最高财富组的下降程度。第1到第9财富组所占份额均有所增加。其中,最低财富组所占份额由-0.31%增长为1.77%,第2财富组的份额由0.77%变为2.27%,第3到第9财富组各组所占份额均有较小幅度提升。与制度内相比,养老金财产也使得全体居民的财产分布有所改善,但改善程度较低。

图8 居民财产的十等分组(制度内)

图9 居民财产的十等分组(全体)

(三)基尼系数

我们利用Musgrave & Thin提出的方法来比较不同财产的分布情况及其变化,即为衡量财产再分配效应,其方法是总财产分布的基尼系数减去可售财产的基尼系数。如果可售财产的基尼系数为G,加入养老金财产后总财产的基尼系数为G′,则MT=G-G′。若MT指数为正值,说明养老金财产缩小了居民财产分布的不平等程度,具有正向的再分配效应;若MT指数为负值,说明养老金财产扩大了居民财产分布的不平等程度,具有负的再分配效应。

表2列出了可售财产和总财产分布的基尼系数及其变动。养老金财产对财产分布的作用主要受到我国养老保险制度保障水平与覆盖面的影响。对制度内居民而言,养老保险再分配效应的大小主要取决于保障水平。在制度内,全国范围的居民可售财产基尼系数为0.7131,加入养老金财产后,居民总财产基尼系数下降为0.6262,MT指数为0.0869,基尼系数下降程度为12.18%。城镇地区,居民可售财产的基尼系数为0.6922,加入养老金财产后,总财产的基尼系数下降为0.5145,下降了25.67%。农村地区,居民可售财产基尼系数为0.6136,加入养老金财产后,农村居民总财产基尼系数变为0.5148,下降了16.09%。可以看出,养老保险制度内,养老金财产具有较强的正向再分配效应,在很大程度上缩小了制度内居民的财产分布差距。相比较而言,由于城镇地区养老金财产大于农村,城镇地区养老金财产的再分配作用最大,农村地区次之,但都大于全国范围内居民的养老金财产的再分配作用。这就意味着,城镇地区养老保险制度所提供的养老金水平比农村地区更高,使得其养老金财产的再分配作用更大。

对全体居民而言,养老保险再分配效应的大小取决于两方面:覆盖面和保障水平。养老保险制度会缩小制度内居民的财产分布差距,并可能会拉大制度内和制度外居民的财产分布差距。全国范围内,居民可售财产的基尼系数为0.7159,加入养老金财产后,总财产基尼系数下降为0.6763,下降程度仅为5.53%。城镇地区,居民可售财产加入养老金财产后基尼系数下降为0.6301,下降了11.39%。农村地区,在养老金财产的作用下,居民财产的基尼系数由0.6200下降为0.5643,下降了8.97%。总体而言,我国养老保险制度对全体居民的财产分布也具有正向的再分配作用,且城镇地区养老金财产的再分配作用最大,其次是农村地区,全国范围最小。可以看出,由于我国养老保险制度未实现全面覆盖,制度内外居民存在有无养老金财产的差异,拉大了制度内外居民的财产差距,进而在较大程度上削弱了养老保险的再分配作用。

表2 养老金财产的再分配效应

(四)总财产基尼系数分解

本文将全国范围、城镇地区和农村地区的制度内和全体居民的财产分布进行了基尼系数分解,结果见表3。基尼系数分解方法是对总财产的构成按来源进行分解,以考察各分项财产分布不平等对总财产分布差距的影响。该方法将居民总财产基尼系数分解为各分项财产所占份额与其集中率乘积之和,用公式表示为:

(8)

(9)

表3中,对制度内居民而言,全国范围内,养老金财产和净房产所占财产份额最高,都约为44%,两者之和达到居民财产份额的87%,意味着两者的分布会主导总财产分布的不平等程度。金融资产份额为7.75%,耐用消费品、生产性固定资产、土地价值和非住房负债所占份额的总和不足6%。养老金财产集中率为0.5820,低于总财产的基尼系数0.6262,说明它产生了缩小财产分布不平等的作用,对财产分布差距的贡献率为40.8%。而净房产和金融资产的集中率分别为0.6912和0.6357,均大于总财产的基尼系数,这表明净房产和金融资产对制度内居民总财产分布具有扩大不平等的作用,贡献率分别为48.05%和6.64%。其他财产则都具有缩小财产分布差距的作用,但因财产份额较低,财产分布的贡献率也较小。在城镇地区,养老金的财产份额变得最大,达到46.94%,且集中率大幅下降为0.3734,远低于总财产的基尼系数0.5145,对财产分布的贡献率也降为34.06%。养老金财产对城镇地区制度内居民的财产分布产生了较大的均等化作用。净房产的份额略有下降,为43.33%,集中率上升为0.6574,扩大了总财产的分布差距,贡献率超过了一半。金融类等其他资产的比重、集中率和贡献率都变化不大。在农村地区,养老金财产的份额大幅下降为35.05%,集中率也降为0.4032,小于总财产的0.5148,故缩小了农村居民总财产的分布差距,贡献率仅为27.35%。净房产的份额变得最大,达到44.12%,集中率为0.5873,对财产分布的贡献率最大,为50.32%,起到了扩大财产分布差距的作用。与全国相比,土地价值的比重大幅上升为7.06%,集中率0.2858,具有缩小农村居民财产分布差距的作用,对财产分布的贡献率为3.92%。金融类等其他资产的比重、集中率和贡献率变化不大。总体而言,养老保险制度内,农村地区养老金财产的份额和对不平等的贡献度最低,城镇地区的养老金财产份额最高,对不平等的贡献度居中,而全国范围养老金财产的份额居中,对不平等的贡献率则最高。这意味着制度内城镇和农村之间养老保险制度的保障水平差异较大,使得养老金财产的差距较大,从而导致两个地区养老金财产对财产差距缩小的作用及贡献度都存在较大差异。

表3 全体居民财产构成及其分解

对全体居民而言,全国范围内,由于养老保险覆盖面有限,总财产构成中,养老金财产的财产份额降低为34.23%,集中率为0.6866,略高于总财产的基尼系数0.6763,对居民财产分布产生了扩大不平等的作用,对财产分布差距的贡献率为34.75%。净房产的份额最大,高达49.48%,集中率0.6879,略高于总财产基尼系数,对全国居民财产分布具有扩大不平等的作用,其贡献率超过50%,对总财产不平等的解释程度最大。金融资产的份额为7.75%,集中率较低,起到了缩小财产分布差距的作用,贡献率达到7.29%。耐用消费品等其他财产份额之和不足12%,缩小或扩大财产分布差距的作用不大,贡献率也较低,约为7%。在城镇地区,养老金财产的比重有所增大,为37.14%,集中率下降为0.5875,远低于总财产基尼系数0.6301,在较大程度上缩小了城镇居民的财产分布差距,对财产分布的贡献率为34.63%。净房产的份额依然最大,占比49.46%,集中率略高于总财产基尼系数,起到扩大财产分布差距的作用,贡献率达到52%。与全国相比,其他资产的财产份额、集中率以及对财产分布的贡献率都相差不大。在农村地区,养老金财产的比重下降为26.22%,集中率为0.5074,低于总财产的基尼系数0.5643,产生了缩小农村居民财产差距的均等化作用,对财产分布差距的贡献率为23.62%。净房产的份额最大,为49.54%,集中率高于总财产的基尼系数,具有扩大财产差距的作用,其贡献率达到51.57%。土地价值的财产比重上升为8.48%,集中率较低,为0.3342,对财产分布的贡献率仅为5.05%。与全国相比,其他资产的财产份额、集中率以及对财产分布的贡献率变化不大。总体来看,对全体居民,农村地区养老金财产的份额和对不平等的贡献度仍最低,城镇地区养老金财产的份额高于全国范围,但城镇和全国两者养老金财产对不平等的贡献率相差不大。

五、 结论与启示

基于财产的视角,本文利用2016年中国家庭追踪调查(CFPS)数据,分析了我国养老保险制度的再分配效应。研究发现,我国养老保险对制度内和全体居民在全国、城镇和农村地区的财产分布都具有正向的再分配作用。不同财富阶层之间,养老金财产使得最高财富组向其他低财富组都进行财富转移。具体而言,我国养老保险对制度内居民具有较强的正向再分配效应,在较大程度上缩小了制度内居民的财产分布差距,使得全国、城镇和农村居民财产分布的基尼系数分别下降了12.18%、25.67%和16.09%。相比较而言,由于制度内外居民养老金财产差异,养老金财产对全体居民财产分布的再分配作用较小,使得全国、城镇和农村居民财产分布的基尼系数分别下降为5.53%、11.39%和8.97%。分解结果显示,制度内,农村地区养老金财产的份额和对财产分布不平等的贡献度最低,分别为35.05%和27.45%,城镇地区的财产份额最高,为46.94%,对财产不平等的贡献度居中,为34.06%,而全国范围养老金财产的份额居中,为43.89%,对总财产分布不平等的贡献率则最高,为40.80%。对全体居民,农村地区养老金财产的份额和对财产不平等的贡献度仍最低,城镇地区养老金财产的份额高于全国范围,但两者养老金财产对财产不平等的贡献率相差不大。这意味着城镇和农村之间的养老金财产差距较大,在一定程度上削弱了养老保险的再分配作用。

综上所述,本文研究的政策启示在于,我国养老保险制度作为重要的一项再分配机制,应坚持应保尽保原则,进一步扩大对城乡的覆盖,并提高农村居民养老保险的保障水平,缩小城乡差距,以发挥更有效的正向再分配作用。

注释

①李实、魏众、古斯塔夫森:《中国城镇居民的财产分配》,《经济研究》2000年第3期;李实、魏众、丁赛:《中国居民财产分布不均等及其原因的经验分析》,《经济研究》2005年第6期;谢宇、张晓波、李建新等主编:《中国民生发展报告2014》,北京:北京大学出版社,2014年,第25-46页。

②M. Feldstein, “Social Security, Induced Retirement, and Aggregate Capital Accumulation,”JournalofPoliticalEconomy, vol. 82, no. 5, 1974, pp. 905-926.

③⑤M. Feldstein, “Social Security and the Distribution of Wealth,”JournaloftheAmericanStatisticalAssociation, vol. 71, no. 356, 1976, pp. 800-807; E. N. Wolff, “Estimates of Household Wealth Inequality in the US, 1962-1983,”ReviewofIncomeandWealth, vol. 33, no. 3, 1987, pp. 231-256.

④E. N. Wolff, “Recent Trends in Household Wealth in the United States: Rising Debt and the Middle-Class Squeeze—An Update to 2007,” Levy Economics Institute Working Paper, Series No. 589, 2010.

⑥A. L. Gustman, O. S. Mitchell, A. A. Samwick and T. L. Steinmeier, “Pension and Social Security Wealth in the Health and Retirement Study,” National Bureau of Economic Research, No. w5912, 1997; E. N. Wolff, “U.S. Pensions in the 2000s: The Lost Decade?,”ReviewofIncomeandWealth, vol. 61, no. 4, 2015, pp. 599-629.

⑦A. F. Shamsuddin, “Public Pension and Wealth Inequality in Canada,”AppliedEconomicsLetters, vol. 8, no. 5, 2001, pp. 315-320.

⑧J. Banks, C. Emmerson, Z. Oldfield and G. Tetlow,PreparedforRetirement?TheAdequacyandDistributionofRetirementResourcesinEngland, London: The Institute for Fiscal Studies, 2005; R. Crawford and A. Hood, “Lifetime Receipt of Inheritances and the Distribution of Wealth in England,”FiscalStudies, vol. 37, no. 1, 2016, pp. 55-75.

⑨C. Mazzaferro and S. Toso, “The Distribution of Total Wealth in Italy: 1991-2002,”ReviewofIncomeandWealth, vol. 55, no. 3, 2009, pp. 779-802.

⑩J. R. Frick and M. M. Grabka, “Public Pension Entitlements and the Distribution of Wealth,” in J. C.Gornick and M. Jäntti, eds.,IncomeInequality:EconomicDisparitiesandtheMiddleClassinAffluentCountries, Stanford: Stanford University Press, 2013, pp. 362-388; T. Bönke, M. M. Grabka, C. Schröder, E. N. Wolff and L. Zyska, “The Joint Distribution of Net Worth and Pension Wealth in Germany,”ReviewofIncomeandWealth, vol. 65, no. 4, 2019, pp. 834-871.

猜你喜欢

电力设备管理(2020年4期)2020-12-05

军事运筹与系统工程(2020年2期)2020-11-16

军事运筹与系统工程(2018年3期)2018-03-26

市场周刊(2017年8期)2017-09-03

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

经济(2015年6期)2015-09-10

恋爱婚姻家庭·养生版(2014年2期)2014-01-27

办公室业务(2013年2期)2013-12-04

环球时报(2013-01-23)2013-01-23