应流股份:两机叶片千亿美金赛道

2020-04-26 01:36

股市动态分析 2020年3期

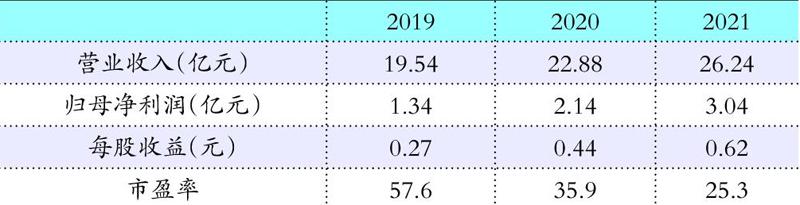

国盛证券预测数据

应流股份(603308):为什么巴菲特愿意以372亿美金私有化PCC?PCC是一家估计5000亿市值的全球两机高温合金叶片领军企业。

1)两机高温合金叶片构筑的千亿美金赛道。两机高温合金叶片是航空发动机第一关键件,未来10年全球市场规模有望达到1500亿美金。2)两机叶片赛道的高壁垒特征:需求端持续增长叠加供给端少数垄断造就利润端稳定增长。技术壁垒高;技术更迭慢,难有弯道超车机会;资质认证难;全球两机客户非常注重与叶片合格供应商战略合作的长期性与稳定性。3)两机叶片拥有很好的商业模式。熔模铸造本质是个资本密集型行业,再加上技术壁壘高导致新进入者少。PCC立足下游两机订单持续增长,并以其垄断性市场地位获得很好的经营稳定性与持续性,并且拥有很好的现金流。2006-2015年PCC净利润和经营性现金流CAGR达到17.78%和24.85%。

应流股份何以切入两机业务?主要原因是,国际主要两机厂商如GE等为改变长期以来极少数高温合金叶片供应商垄断局面,积极培育引入新的合格供应商,以丰富供应商体系,增强供应链安全性。应流股份是全球两机精铸领域中“技术、装备、质量和规模”等方面均满足GE等公司严格要求的少数企业之一,且在工程机械等领域拥有成熟的海外客户战略供应经验。目前,公司多个型号两机高温合金叶片已通过国内和国际厂商验收,进入国际两机客户供应商体系已是事实。

操作策略:两机业务提供长足发展,投资者可适当关注。

猜你喜欢

公民与法治(2022年4期)2022-08-03

走向世界(2022年3期)2022-04-19

小哥白尼(趣味科学)(2020年6期)2020-05-22

中国外汇(2019年9期)2019-07-13

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

空中之家(2017年11期)2017-11-28

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28