山河药辅:基本面与技术面共振

2020-04-26 10:04周少鹏

股市动态分析 2020年6期

周少鹏

市场方面,海外疫情持续爆发下,各国股指悉数熔断,美股更是上蹿下跳,显示出资金既想抄底又怕买入被套的矛盾心理。相比海外,A股本轮下跌表现出极强的韧性,别人熔断,我们跌两三个点。但是否最危险的时刻已经过去,各家券商众说纷纭。

中信证券很看好3月份行情,认为3月海外疫情进入观察期,A股将出现最佳配置窗口,其逻辑主要是:1)基础资产无虞,流动性支持下,外部震荡不会演化成金融危机。大部分欧美国家不会采用“休克疗法”,应对有效的话,预计海外疫情新增确诊的拐点在3周左右。2)内外货币宽松背景下,人民币汇率缓冲全球市场共振。3)政策驱动信用扩张,基本面有望“填坑”。总结来看,海外情绪修复+国内基本面回补+产业资本流入将驱动第二轮上涨。

投资角度看,基建和科技是主线科技依然是全年主线,可聚焦其中的优质白马。另外,内需“填坑”:新老基建要两手抓。有政策支持回补的大宗消费可适当选配。

国金证券则认为下跌还未结束。肺炎疫情冲击全球资本市场,市场流动性告急导致金融市场中大多数资产遭遇抛售,A股市场也很难“独善其身”,市场风险偏好出现回落。事实上,A股的筹码开始出现松动,沪深两市成交量由前期的1.4万亿回落至当前的9000亿左右规模,沪深两市融资规模亦回落了近百亿规模。总的来讲,他们倾向认為,A股受到短期海外风险冲击后,其信心的恢复需要时间,接下来市场运行更多的以结构性行情为主要特征,另外A股将逐步进入季报期,对个股业绩的“去伪存真”亦成为影响市场风险偏好的重要因素。

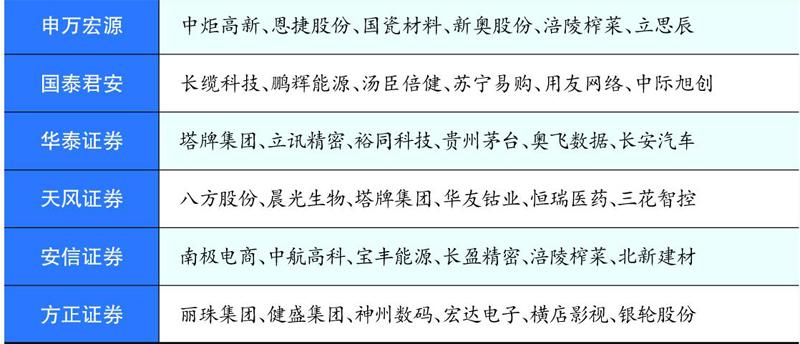

本周券商最新报告重点推荐个股一览

每期金股:山河药辅

本期笔者看好山河药辅。山河药辅专门从事药用辅料的研发、生产和销售,是国内唯一的固体药辅上市企业,看好的理由有以下几点:1)国内药辅行业有三大红利;2)进军海外市场产能即将投放;3)过往财务优异业绩弹性十足。

国内药辅行业有三大红利

药辅,简而言之,就是给各种药做辅料的,比如说胶囊壳。这个行业不算小,在国外,药辅占整个药品制剂产值约为5%-10%,算下来每年也有数百亿美金的市场空间。

相比国外市场,国内药辅行业有三个红利:一是增长红利,全球辅料市场主要分布在欧洲和北美,中国市场整体规模还不大,2018年中成药、生物制药和化学制药三个市场总产值1.58万亿,保守按照国内2%的药辅占比来算,市场规模也就320亿元,但我们人口基数大,随着未来药品制造工业规模不断提升,以及药辅占比逐步与国际药企齐平,这个市场还有很大的增长空间。

二是集中度提升,全球规模较大的药辅开发企业大约有200多家,绝大多数在欧美发达国家。国内医药工业由于起步晚,过去存在“重原料,轻辅料”的现象,企业发展极为散乱,但近年来随着仿制药一致性评价及政府集采的持续推进,已经诞生了山河、展望药业、阿华制药等规模级企业,今年新版中国药典出台,预计将对药辅和药包标准提出更高要求,未来势必会推动行业集中度提升。

三是药辅不受医保控费影响,成长确定,这是最重要的一点。

进军海外市场产能即将投放

公司是国内药辅行业龙头,也是唯一固体药辅上市企业,截止2019年上半年,公司25个辅料品种已有11个登记信息被激活,位居国内辅料企业第一位。

公司目前已经成功进入国内主要大型药企供应链,包括辉瑞、国药、华北制药、哈药、广药、联邦制药、江中药业、赛诺、石药等。在一致性评价和带量采购大背景下,未来只有优质仿制药企业或者具备创新能力的制药企业能够胜出,公司以仿制药一致性评价为契机,不断加强对高端医药企业的营销,客户结构将不断优化。而在国外,此前公司外销比例只有8%,但去年下半年公司旗下产品微晶纤维素、羟丙甲纤维素等获得欧洲药典适用性证书,开始在欧洲销售,未来国外销售占比有望大幅提升。

随着客户和订单量增加,公司产能曾捉襟见肘,但如今新募投项目接近尾声。募投项目二期有2500吨微晶纤维素、300吨交联聚维酮和300吨交联羧钾纤维素钠产能,其中微晶纤维素已正式投产。除了这几个产品外,其余几个核心品种公司均有扩产储备;另外,曲阜天利新建厂房竣工投产后,产能约提高2-3倍。产能投放与新客户、新市场开拓步伐一致。

过往财务优异业绩弹性十足

过去三年公司收入和净利润增长表现强劲,收入从2.86亿元逐年提升至2018年的4.28亿元,增速不断提升,同期净利润从2878万元逐年增长至7010万元,最新业绩预告显示,2019年收入同比增长8.19%至4.63亿元,净利润同比增长20%至8400万元。毛利率虽有波动,但常年维持30%以上,盈利能力较强。资产负债率只有20%出头,经营活动现金流量净额与收入规模相匹配,应收账款占收入比例低,且内部结构分散,整体盈利质量很高。

展望未来,药企对药辅价格敏感度低,对药辅质量敏感,所以山河药辅这种龙头企业的提价话语权很大,药辅通常走的又是量,稍微提价便给企业会带来很大的业绩弹性。去年上半年公司对部分产品提价,销售毛利率立马拔高3.52个百分点,未来提价也是业绩持续向好的一个逻辑。

二级市场看,公司估值只有25倍,低于行业44倍的平均水平,安全边际高,同时,基本面又持续向好,行业红利+产能扩张+进军欧洲市场将打开新成长空间。股价在14-17元之间已经徘徊了一年之久,周K线已回踩确认,资金面还有回购配合,技术面与基本面共振,离爆发可能不远了。

猜你喜欢

湘潮(上半月)(2022年7期)2022-12-06

黄河之声(2022年11期)2022-09-27

轻音乐(2022年1期)2022-02-11

纺织科技进展(2021年3期)2021-06-09

陶瓷学报(2021年1期)2021-04-13

新世纪智能(语文备考)(2020年11期)2020-12-31

纺织服装流行趋势展望(2020年1期)2020-02-01

纺织服装流行趋势展望(2016年6期)2016-05-04

纺织服装流行趋势展望(2016年4期)2016-05-04

纺织服装流行趋势展望(2016年1期)2016-05-04