聚焦三大领域投资大基金剑指“中国芯”

2020-04-26 10:04《股市动态分析》研究部

股市动态分析 2020年6期

《股市动态分析》研究部

日前,业内传出消息称,“国家大基金二期三月底或将开始实质投资”,随后接近华芯投资(国家大基金管理人)的人士也对此予以了确认。由此也引发了外界对于大基金二期的潜在投资标的的关注。

大基金一期投资的目的是完成产业布局,二期基金更关注集成电路产业链的联动发展。大基金总裁丁文武曾在去年半导体集成电路零部件峰会表示,大基金二期将从3个方面重点支持国产设备与材料发展:(1)二期基金将对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的持续支持,培育中国大陆“应用材料”或“东电电子”的企业苗子;(2)加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局,填补国产工艺设备空白;(3)督促制造企业提高国产装备验证及采购比例,为更多国产设备、材料提供工艺验证条件。

华为事件加速了国产链重塑,打造“中国芯”的迫切需求导致半导体产业链迎来国产化的历史性机遇。

一期成果丰厚

大基金是由工信部、财政部等多个部门联合多个企业成立的“国家集成电路产业投资基金”的简称。大基金投资方式主要包括两种:一种是公司直接股权投资,包括跨境并购、定增、协议转让、增资、合资等多种方式;另一种是与地方基金、社会资本联动,参股子公司。大基金重点投资每个产业链环节的骨干企业。

大基金一期成立于2014年8月24日,规模1387亿元,撬动了5145亿元的地方基金以及私募股权投资基金,总计约6500亿元资金投入集成电路行业。大基金二期成立于2019年10月22日,注册资本为2041.50亿元,有望撬动更多资金助力集成电路产业发展。

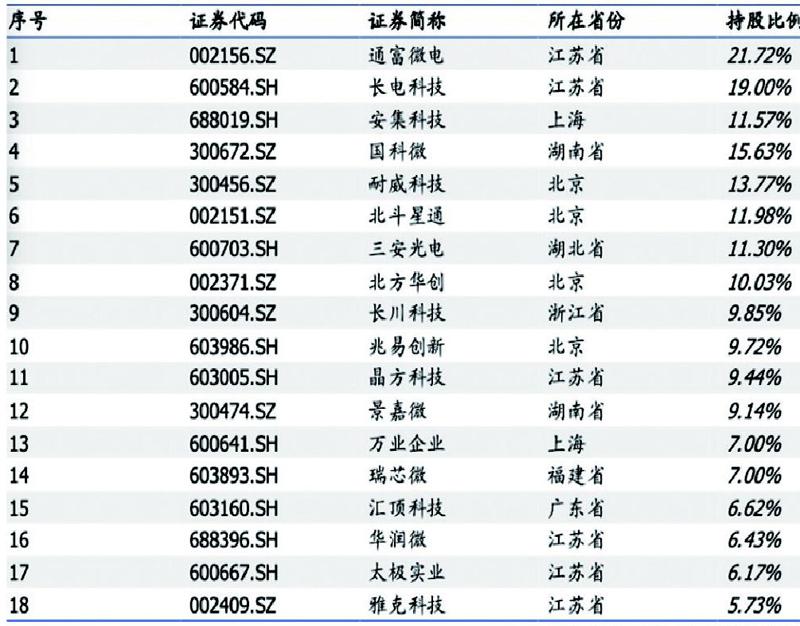

根据Wind统计,大基金一期直接投资了75家企业,其中A股上市公司18家(见表一),港股2家。在大基金一期投资项目中,芯片制造占67%、设计占17%、封测占10%,设备和材料类仅占6%。

表一:大基金一期投资A股上市公司标的情况

资料来源:国盛证券研究所

根据统计,大基金一期共投资的A、H市场20家上市公司近367亿元人民币,截止2020年2月28日,持股市值已上升至578亿,投资回报率约为58%。此外,二级市场较高的估值将有利于政府资金补贴的未来收益,因补贴带来的利润增量在高估值下,将带来更高的资本收益。

从大基金总裁的发言可以推断,一期着力发展半导体制造,二期则更加发力自主设备与材料,而相关行业约占全球半导体行业规模20%左右,一期的投资占比显然偏低,故大基金二期投资额占比将有望大幅提升。

产业链安全问题日益突出

受益于终端市场的多样化需求以及设计轻资产的模式,大量国内设计企业涌人Fabless领域。据兴业证券经济与金融研究院统计,截止2018年底中國已有1698家芯片设计企业,华为海思、紫光展锐、中国华大等正在快速崛起,2017年位列全球TOP50的中国芯片设计公司由2009年的1家增到10家,销售额在2018年达到2519亿元,10年复合增速达28%。以中芯国际为首的中国晶圆代工厂借助于地域优势,能为中国Fabless提供全方位、本土化的解决方案。

但是,半导体产的中上游产业链对外依赖度很高。2018年中国集成电路市场规模6532亿元人民币,进出口逆差约2000亿元人民币,占本国整体市场的三分之一。2018年我国半导体制造所需的材料和设备自主化平均不足20%(见表二、表三),像硅晶片、溅射靶材这种关键材料甚至几乎全部依赖进口。

表二:2018年半导体设备国产化率情况

表三:半导体材料国产化率情况

表二和表三资料来源:中国产业研究院、兴业证券经济与金融研究院

半导体供应链安全性问题本就凸显,此次新冠疫情则更突出了这一隐患。由于半导体设备、材料多数都来自日韩以及部分欧美国家,眼下疫情在海外愈演愈烈,甚至欧洲国家都开始封城、封国,如果疫情长时间持续下去,这势必会影响到我国半导体企业的正常生产经营。

其次,“瓦森纳协议”这柄达摩克利斯之剑始终高悬。“瓦森纳协定”于1996年签署,目前共有包括美国、日本、英国、俄罗斯、荷兰等42个成员国。协议规定成员国自行决定是否发放敏感产品和技术的出口许可证,并在自愿基础上向其他成员国通报有关信息。中国(大陆)及朝鲜等国都在“被禁运”国家之列,出口限制的对象以常规武器及部分机床等为主。

再者,美国大选年贸易摩擦再起。去年5月美国将华为加入“实体清单”,但四次发放“临时许可证”延长至2020年4月1日。根据路透社报道,美国政府正考虑半导体设备为主要受限对象,华为供应商或受影响。而近日又曾一度爆出再度调查中兴通讯的传闻,令中兴通讯股价当日跌停收盘。

即使是被认为半导体强国的韩国,有着三星、SK海力士等国际半导体巨头,但由于在半导体材料领域没有话语权,也受到极大的制约。

因此,解决产业链安全问题刻不容缓,大基金二期正逢其时。

存储将有望成重点投资方向

基于大陆存储产业呈现“大市场”+“低自给率”特征推断,存储领域有望成为大基金二期的重点投资方向。

存储器是全球最大的半导体细分市场,2018年市场规模高达1650亿美金,占半导体整体市场的比例约为35%,高于逻辑产业12%。在存储器领域,DRAM和NAND分别占据58%和40%的份额。中国作为全球第一大DRAM和第二大NAND细分市场,自给率几乎均为零。全球DRAM市场被三星、海力士、美光三家厂商垄断超过95%的份额,NAND由三星、东芝、西部数据、美光、Intel、海力士六家厂商垄断超过95%的市场份额。我国存储行业亟待发展,需要大基金二期这类国家级产业扶持资金的重点支持。

长江存储是我国攻关NAND FLASH的重点企业,目前已开启一期产能扩张,目前的产能在1-2万片,月,一期目标产能10万片/月。长江存储64层TLC 3D NAND闪存已经正式量产,当前的核心任务是产能爬坡,需要尽早达成64层三维闪存产品月产能10万片。根据长江存储的规划,未来还将开启二期及三期产能扩张,二期项目产能将达到30万片/月,最终三期项目预计在2030年完成,产能将提升到100万片/月。

民生证券根据扩产进度进行假设,若2019年年末、2020年、2021年、2022年和2023年长存产能分别达到2万片/月、8万片/月、12万片/月、18万片/月、30万片/月,占全球总产能的比例依次为l%、5%、7%、10%、16%。公司目前量产64层产品,同时计划跳过96层节点,直接在2020年开展128层的研发工作。

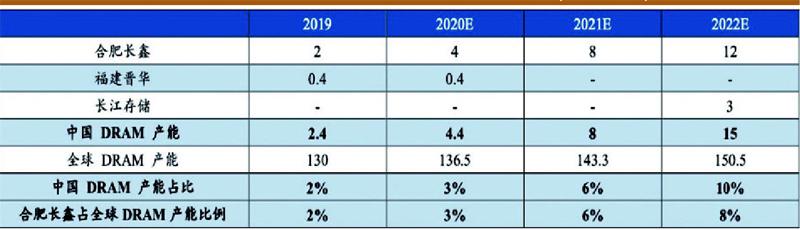

合肥长鑫作为国内DRAM领创者受重点支持,3年时间已实现从建厂到生产的过渡,是国家战略级项目。按照规划,长鑫将于2019年年末、2020、2021、2022年分别达到2万片/月、4万片/月、8万片/月、12万片/月产能,根据isup-ply的数据,同期全球DRAM总产能将分别达到130万片,月、136.50万片/月、143.30万片/月、150.50万片/月,按此估算,长鑫占全球DRAM产能的比例将依次达到2%、3%、6%和8%。再考虑到福建晋华和长江存储可能贡献的产能,中国大陆DRAM占全球的比例在2019-2022年将有望分别达到2%、3%、6%、10%(见表四)。

表四:中国DRAM产能与市场份额预测(万片/月)

资料来源:isupply、与非网、民生证券研究院

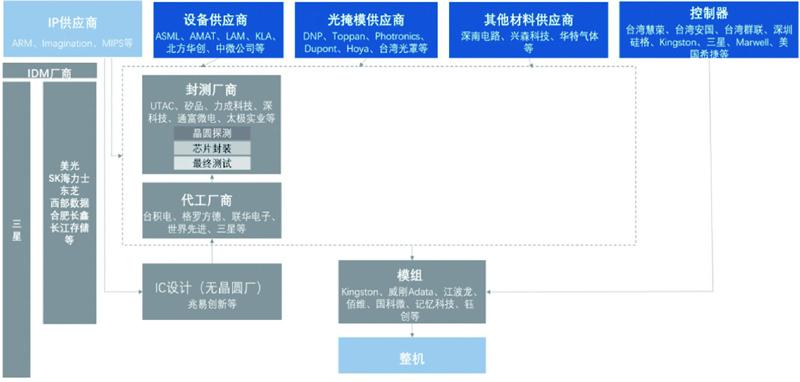

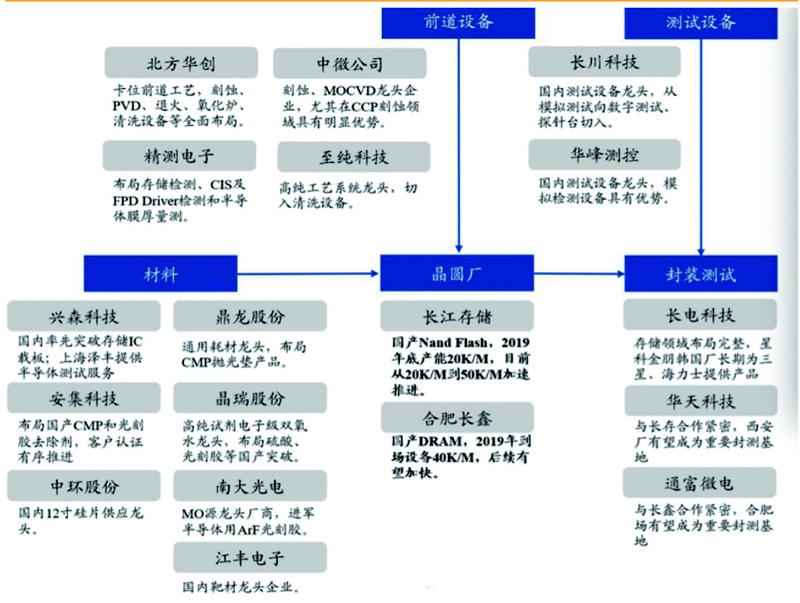

存储器产业链可分为三大核心环节:设计、制造和封装测试(见图一)。设计是建立电子器件、器件间互连线模型,包括逻辑设计、电路设计;制造环节是对晶圆进行制造和加工,包括氧化、光刻、刻蚀、扩散、植入、沉积等过程;封测是将通过测试的晶圆按照产品型号及功能需求加工得到独立芯片的过程。半导体设备和材料为制造和封测多环节提供相应需求,也是产业链的重要组成部分。

图一:存储器产业链结构

资料来源:民生证券研究院

长江存储、合肥长鑫作为国内存储产业发展重点企业,在打开存储产业国产替代局面中具有重要作用。并且,国内的存储产业对于半导体设备及材料都将具有重要的拉动作用。

圖二:存储产业国产替代机会

资料来源:国盛证券研究所

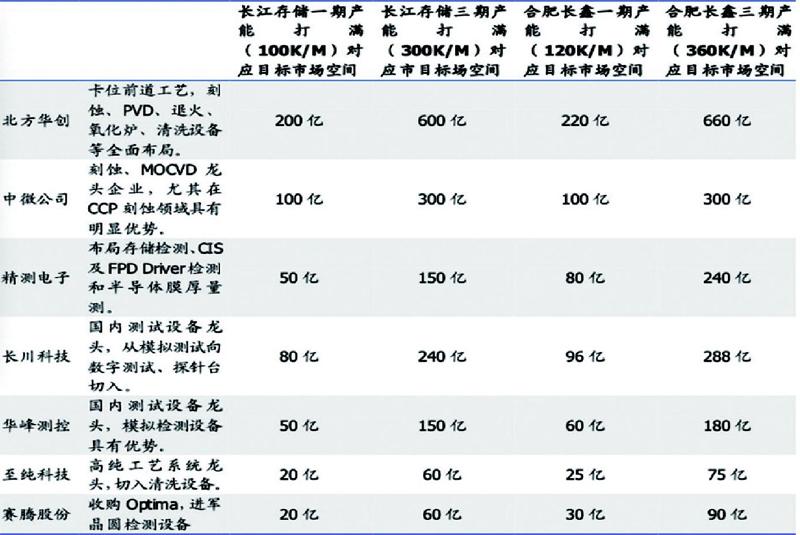

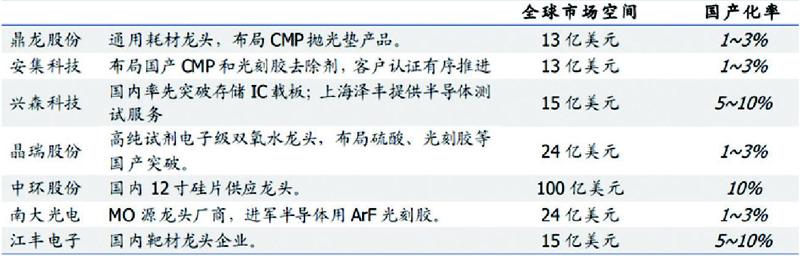

依据国盛证券的观点,国产替代红利下设备、材料、OSAT空间广阔,迎来成长新驱动(见表五、表六)。长江存储在2020年1月的招标项目中,中微公司、北方华创在刻蚀、金属退化、炉管类设备等领域实现部分突破,武汉精鸿(北方华创)高温老化设备等0到1订单落地。Mattson继续保持去胶机领域的优势地位。沈阳拓荆、华海清科、中科飞测等各有进展。材料端诸如光刻胶、硅片、抛光液等同样开始导入。此外通富微电、华天科技、长电科技等配套存储封测产能预计也将逐步到位。

表五:长江存储、合肥长鑫对国内半导体设备需求拉动效应估算

资料来源:国盛证券研究所

表六:材料领域标的对应市场空间及国产替代机会估算

资料来源:国盛证券研究所

一期已投领域仍有望受益

从半导体产业链来看,国内厂商在设计、晶圆制造和封测领域占据一定份额,但比例仍有较大提升空间。大基金二期仍有可能持续加码。支持这些领域的龙头企业做大做强。

IC设计方面,2019年三季度全球排名前10的厂商主要是美国公司,包括博通、高通、英伟达和AMD等,大陆IC设计厂商主要有华为海思、紫光展锐、韦尔股份、汇顶科技等。晶圆制造方面,2019年三季度全球排名前10中,大陆的中芯国际和华虹半导体分别排名全球第五和第九,市占率分别为4.40%和1.30%(见表七)。封测方面,2019年三季度全球排名前10中,大陆的长电科技、通富微电和华天科技分别排名第三、第六和第七,市占率分别为16.80%、5.90%和5.40%,此外国内的封测厂商还有晶方科技和太极实业。

表七:世界前十大晶圆制造商

资料来源:拓墣产业研究院、CINNO Research、民生证券研究院

猜你喜欢

少儿科技(2022年2期)2022-03-05

今日农业(2021年7期)2021-07-28

制冷(2019年2期)2019-12-09

金桥(2018年4期)2018-09-26

电子工业专用设备(2018年4期)2018-08-17

中国惯性技术学报(2015年1期)2015-12-19

太空探索(2015年9期)2015-07-12

长江大学学报(自科版)(2014年4期)2014-03-20