政治局会议部署当前经济工作 首提“六保”任务

2020-04-26 01:40

证券市场红周刊 2020年15期

华泰证券:本次政治局会议在一季度经济数据发布之后召开,备受市场关注。会议重申“五坚持、六稳”,首提“六保”奠定近期政策基调,要求以更大的宏观政策力度对冲疫情影响。在诸多政策上,都给予了更明确、具体的要求,比如明确“抗疫”特别国债,明确要求降准、降息,积极扩大有效投资,实施老旧小区改造,强调稳定产业链供给链,坚持“房住不炒”基调,关注重点群体就业,表达改革决心。会议强调完善要素市场化配置体制机制。要素改革的目标是带动经济潜在增速提升,从供给侧入手,优化资源配置,为劳动力、土地要素有序流动,建设发展技术要素市场,培育数据要素市场,为新兴产业奠定制度基础。

国泰君安:会议要求财政需要真正发挥稳定经济的关键作用,潜台词可能是目前财政政策还不够积极,还没有真正发挥关键作用,这从一季度基建投资-19.7%和3月单月-11%的增速上就可看出。会议要求加强传统基础设施和新型基础设施投资,相较此前,更加重视传统基础设施在投资体量方面的优势。我们预计,如果专项债达到3万亿到3.5万亿,投向主要集中于基建,12%的比例可做资本金,即使考虑挤出效应,2020年基建增速也最少在10%以上。

中信证券:会议对于疫情防控形势和经济压力的判断十分严峻,考虑到全面小康内涵丰富,在此背景下预计不会盲目追求增速目标。从政策工具看,各项政策基本符合预期,当前进入政策兑现期,预计两会基调将与本次会议基本一致。建议关注4月26日-29日召开的人大常委会,届时或将公布部分无需在两会上表決的政策,如提前下达专项债额度1万亿左右、发行特别国债5000亿-10000亿元等。

光大证券:非常时期需要非常政策。虽然会议指出“要以更大的宏观政策力度对冲疫情影响”,但目的绝非大刺激,而是重在纾困。“六稳”之后有“六保”,更加突出了对于受疫情影响较大的困难群体、薄弱环节的支持。财政力度加大,去除了“提高赤字率”之前的“适当”二字,明确了特别国债是“抗疫特别国债”,修改了2019年中央经济工作会议的“坚决压缩一般性支出”,提出“适当增加公共消费”。GDP翻番目标预计完成难度较大,而正如我们一直强调的,GDP翻番目标作为全面建成小康社会目标体系中的一项,并非硬约束。面对疫情冲击,采取实事求是的方式对全面建成小康社会进行整体评估是更为科学的方法。

图说

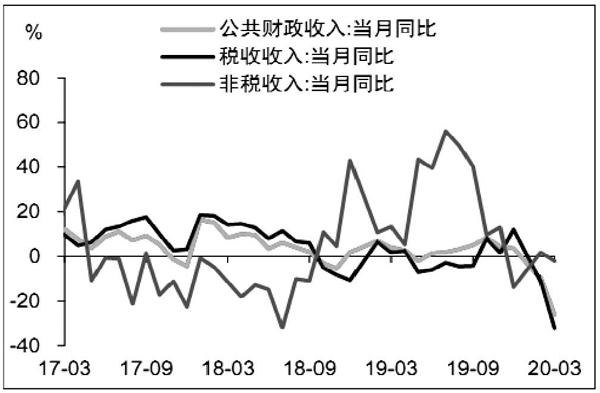

2020年3月,一般公共预算收入同比下降26.1%(前值-9.9%)。税收收入同比下降32.3%(前值-11.2%);非税收入同比下降2.1%(前值1.7%)。3月一般公共预算支出同比增速为-9.4%(前值-2.9%)。1-3月全国政府性基金预算收入累计同比下降12%(前值-18.6%);全国政府性基金预算支出同比下降14.58%(前值-10.4%)。受到政策方面减税、缓税以及疫情对企业和居民收入的冲击带来税基的收缩,3月财政收入和支出增速继续大幅收缩。目前受到前期地方政府债券发行额度安排的限制,4月债券发行节奏显著放缓,财政部公布近期将继续下达1 万亿专项债额度,预计5 月将迎来地方政府债券发行高峰。同时财政逆周期力度逐步加码也将带动二季度投资增速持续改善。

——摘自中信证券宏观经济研究报告

猜你喜欢

科学导报(2022年10期)2022-02-25

债券(2017年6期)2017-07-14

股市动态分析(2016年27期)2016-07-26

艺海(2015年6期)2015-09-25

共产党员·下(2014年7期)2014-08-06