国债期货市场纳新:兼容并蓄,润物无声

2020-04-26 01:28张国兵

证券市场周刊 2020年15期

张国兵

4月10日,商业银行参与国债期货业务启动。中国国债现券市场最大的、最活跃的投资群体正式进入国债期货市场,标志着国债期货市场投资者结构进一步完善。在2016-2017年的债市波动中,国债期货帮助投资者对冲系统性风险、避免市场风险扩大的作用已经被各界充分认识到,近两年来,其在丰富资管行业投资策略方面也起到了重要作用。展望未来,国债期货市场将受益于不同交易诉求类型的机构投资者的协同发展进步,进而为有效配置金融资源发挥更大作用。

中金所市场化及创新机制下国债期货市场发展迅速

2013年9月6日,5年国债期货合约TF上市,作为一个里程碑式的品种填补了国内利率衍生品市场的空白。6年多以来,国债期货市场取得了长足发展,表现为2015年3月20日以及2018年9月17日推出了10年T和2年TS国债期货合约,进一步完善了国债期货对利率曲线结构的覆盖;市场的成交量和持仓量也分别达到高点时接近10万手、16万手的水平,满足了大量机构投资者的需求。

国债期货市场快速发展的同时,离不开中金所的市场化运作机制以及各种创新制度和手段的保障,市场的各类投资者是这些创新手段和制度的明显受益者。例如,为活跃国债期货市场,中金所下调了期货保证金比例,设置大边交易保证金制度,下调交易手续费等,提高了国债期货市场的流动性;投机限制仓位的提高、临近交割月限仓制度的修订,特别是可交割券期限范围的调整使得国债期货市场的定价效率明显提高,大幅提升了国债期货不同套利策略的有效性;国债期货做市商制度、期转现制度的推出不仅活跃了国债期货市场,而且也为银行、保险类大型金融机构入市提供了有力支撑。

市场有效性增强,"固收+"策略受益

笔者所在单位作为机构投资者,从国债期货2013年重启交易开始就参与其中,入市至今最明显的感受是国债期货市场运行更有效率,市场的流动性增加提供了多种投资机会,也为市场衍生出了不同的产品策略投资模式。

國债期货重启后很长一段时间内,投资者结构相对单一且机构投资者占比不高,市场活跃性也受到较大限制。具体表现为展期换月阶段市场往往波动较大,尤其是跨期价差受到国债期货基差收敛特性以及机构投资者缺失的影响,移仓时导致价格波动加大,跨期价差快速走扩,基本无风险的跨期策略一般会有1元以上的获利空间;经过近几年市场的发展我们再看,目前的市场机构投资者占比大幅上升,展期换月阶段恐慌性的移仓现象已然消失,换月基本是在平稳中度过,跨期价差的获利空间收窄至0.1-0.2元的水平(图1)。

图1:10年国债期货(T合约)的跨期价差走势

资料来源:Wind、鹏扬基金

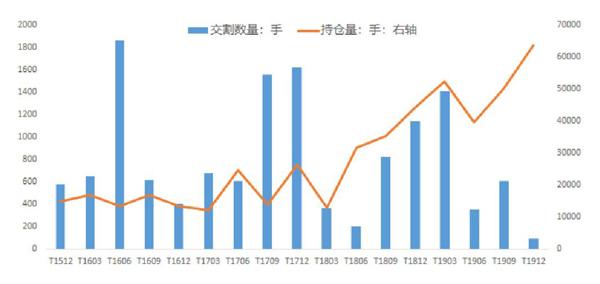

国债期货市场有效性提高的另一表现是基差收敛及交割数量的变化,国债期货上市之初TF可交割券的期限范围在4-7年且不活跃的老券居多,国债期货受到老券市场成交不活跃影响,定价效率受到明显限制;后续虽然2015年时为了配合T合约上市,国债期货可交割券期限范围做出一次调整,但仍没有改变老券对国债期货定价效率的影响,而且在2015年3月20日T合约上市之后,市场出现了少见的明显正向期现套利机会,较长一段时间内国债期货的交割量也呈现相对比较多的状态。市场定价效率的明显改善始于2018年12月份合约,可交割券范围剔除了发行时间更久的老券,直接的结果就是国债期货可交割券数量大幅减少,交割券的市场流动性大幅提升,导致进入交割月之前基差基本收敛至0.1元以内,各类套利投资者更多地选择在进入交割月之前平仓,而不是持有到交割月进行交割,因此我们也看到虽然随着市场持仓量快速增加,交割量不增而且呈现减少态势(图2)。

图2:10年国债期货交割量与持仓量比较

资料来源:Wind、鹏扬基金

市场定价效率的提升,以及交易和持仓量的大幅提升,提升了市场多种交易策略的可行性。例如国债期货反向套利交易,成为一些券商自营套利收入的主要来源,跨期套利以及曲线交易也成为一些机构增强组合收益的重要手段;交易量和持仓量的提升,使得国债期货在券商、基金等机构中成为越来越重要的久期风险管理工具。特别是国债期货在机构投资者中的广泛运用,改变了传统债券投资只能做多的投资模式,并扩展多种投资策略的商业模式。以笔者任职的鹏扬基金的交易感受为例,近几年来采用的以绝对收益为目标的“固收+”策略在投资实践中之所以能够行得通并获得绝对回报,也是受益于中国国债期货市场本身运行效率的提升。从这个意义上来看,资产管理机构的委托人虽然没有直接参与国债期货市场,但其实也是这个市场间接的受益者群体。

投资者结构完善,市场发展再上台阶

与美国国债期货市场相比,中国国债期货市场的成交量和持仓量均存在巨大差距,从合约的规则及相关制度安排比较来看,中国市场已经有了很大进步,制约国债期货市场发展的重要因素则是银行、保险类金融机构的缺失。如今商业银行进入国债期货市场,投资者结构进一步完善,国债期货市场的发展将迈出重要的一步。

目前,国债期货市场的容量还不能满足银行类金融机构的需求,与单个银行动辄几千亿元的现券持仓相比,目前国债期货持仓量13万-14万手(对应现券规模1300亿-1400亿元)的水平还存在巨大的差距。因此市场也担心银行的进入,其天生的空头属性是否会导致基差的扩大,对国债期货短期价格的变化产生重要影响。笔者认为,目前在中金所限仓制度及交割限制下,上市初期银行类机构的交易和持仓量相对有限,还不大可能看到这种现象的发生,未来随着市场广度和深度的提升,国债期货市场运行将更加有效。

近年来,国债期货市场的投资者结构得到了大幅改善,以券商自营、广义基金(含私募基金、公募基金、证券资管、期货资管等)为主的机构投资者占比越来越高,占据了国债期货成交量和持仓量的绝对比例,银行类金融机构的进入势必将进一步促进市场结构完善和规模扩大。但不同投资机构在市场中扮演的角色各异,比如券商自营是国债期货市场流动性的提供者以及套利的主要参与机构,广义基金参与国债期货市场以对冲和套利为主,银行类机构套保需求明显。不同机构核心诉求的差异说明国债期货市场不会是单一的投资者结构,未来国债期货市场发展将依赖于不同机构投资者的协同发展进步,同时也需要各方监管机构以及金融基础设施机构通过合理的制度安排进一步提高市场的流动性以及套利的便利性,进而促进国债期货市场的稳健发展,提升金融市场配置资源的效率。

猜你喜欢

造纸信息(2022年2期)2022-04-03

现代营销·信息版(2018年6期)2018-08-14

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

对外经贸(2016年8期)2016-12-13

桂海论丛(2016年4期)2016-12-09

财会学习(2016年19期)2016-11-10

股市动态分析(2014年29期)2014-09-22