对外农业投资境外企业持续经营影响因素实证研究

2020-04-25 07:54熊凤山侯冬梅

河北农业大学学报(社会科学版) 2020年1期

熊凤山,李 晓,侯冬梅

(河北农业大学 经济管理学院,河北 保定 071000)

对外农业投资企业的持续健康发展是中国社会经济发展强有力的支撑,中央政府于2007年首次将农业“走出去”作为国家层面的发展战略提出,并在此基础上进一步提出了要“统筹利用国际国内两个市场,两种资源”。中国农业部在2008年首次正式提出农业对外投资战略,鼓励农业海外投资。2018年的中央一号文件明确提出要“积极支持农业走出去,培育具有国际竞争力的大粮商和农业企业集团积极参与全球粮食安全治理和农业贸易规则制定,促进形成更加公平合理的农业国际贸易秩序”。开展对外农业投资是农业“走出去”的一种有效途径,而境外企业的持续经营是全方位参与国际竞争的重要保障,在对外投资境外企业调研中发现,中国投资的境外企业中普遍存在不能持续经营的状况:部分企业已经在中国商务部注册,但在境外尚未开展经营;部分境外企业处于暂停经营的状态;部分境外企业已经注销。由1 125个境外企业的调查数据整理得出,从2013—2017年持续经营的企业比例由99.73%减少到54.4%,持续经营企业比例逐年减少的现象折射出中国企业对外农业投资的过程中存在的一些问题,并会影响中国对外农业投资企业的成效。

本文以1 125家境外企业调研数据为研究样本,研究农业对外投资境外企业是否持续经营可能的影响因素,为将要走出去的中国境内企业提供风险识别和判定,为已经走出去的企业提供风险提示,有助于政府制定更为符合对外农业投资企业实际情况的政策,提高境外企业持续经营的概率,对中国对外农业投资企业持续健康发展有重要的现实意义。

一、研究设计

(一)样本选择

本文采用调查问卷形式,调查对象根据商务部“走出去”公共服务平台的境外投资企业(机构)名录库资料整理,本文选取2013—2017年境外农业投资的中国境内企业,本次调查覆盖面达到27个省份,需要指出,由于四川、贵州、青海、西藏4个省份投资数据缺失,故将其剔除,共发放问卷1 300份,回收问卷1 300份,剔除回答不完整、漏填较多的问卷,得到有效问卷1 125份,有效回收率86.54%。其中持续经营的有613家,不能持续经营的有512家,分布在亚洲、非洲、北美洲、南美洲、欧洲、大洋洲。

(二)变量划分

1.因变量。本文使用虚拟变量来分析影响中国企业对外农业投资能否持续经营的因素,以1表示不能持续经营,即已注册但未开展经营、暂停经营、注销的企业。以0表示能够持续经营,即处于正在经营状态的企业。

2.自变量。企业能否持续经营往往可以通过一定的指标加以衡量,这些指标可能是反映企业一定时期内的财务水平和经营成果的指标,也可能是反映企业管理活动的指标。李岩认为,企业持续经营危机驱动因素大致可以包括3类:财务质地、经营质量和公司治理效率[1]。

财务质地包括的指标有:境内企业资产规模等级和境外企业投资规模等级。经营质量指标有:年营业收入等级和境外企业中方持股比例。治理效率指标有:投资方式、设立方式、境外产业类型、境内企业产业结构、是否农业龙头企业、境内外产业类型一致性、是否上市公司、境内企业主体结构、境外企业雇佣人员数量、区域分布、所在洲别、一带一路、东道国发展程度、政治风险、自然风险、市场风险。

国内外学者关于对外农业投资企业持续经营的研究提供了许多有力的依据。本文从财务指标和非财务指标两个角度对20个因素选取的依据进行了概括。

从财务指标的角度来看,贺豪雄认为,一些资产规模小的境内企业,组织结构相对简单,管理模式单一,在面对风险时,抗压能力小,并且由于自身规模限制,在激烈的市场竞争情况下,不能引进高端的农业技术人才,从而使对外农业投资企业面临生存困难[2]。撖晓宇等研究东盟国家的农业投资特点时发现,企业的营业收入持续增高,对企业经营成功有积极影响[3]。黄利清通过研究中国企业对外直接投资金额与东道国经营项目成败与否之间的关系时发现,2005—2016年投资额大于3 000亿元的项目失败率为13.88%,而投资额小于或等于3 000亿元的项目失败率为4.73%,可见投资额大的项目失败率比投资额小的大[4]。李枫认为,泰国在对外投资方面,外国投资者可以100%持股,以加强外商投资者在对外投资企业中的自主性,有利于企业对外投资[5]。

非财务指标的依据可以从企业和国家两个层面进行论述。从企业层面来看,部分学者认为企业自身的实力影响着对外农业投资的进程,冉高成认为,虽然中国对外农业投资产业化龙头企业已有40多家,但仍存在诸多问题,政府管理和服务不到位、自身实力不足等问题制约着农业龙头企业的发展[6]。周燕等通过利用1996—2015年中国上市企业的财务数据与对外投资数据研究发现,上市公司具有所有权优势或者特定垄断优势是成为跨国公司的重要前提,并且上市公司拥有较高的专利数量、较高的知识研发水平、负债率较低和较高的全球化经营程度,这对于对外投资都是有促进作用的[7]。孔维升认为,中国对外农业投资初期,大多是大型国有企业承担的对外援助项目,近几年来,民营企业正逐步发展成为对外投资的新生力量[8]。

也有部分学者认为除了企业自身实力之外,企业所处地区的对外开放程度以及投资模式同样影响对外农业发展的进程,胡月通过研究发现中国东部、中部、西部和东北地区对外农业投资有明显差异,其中,西部地区内对外农业投资水平的差异最为突出[9]。由《2018年对外投资报告》可知,阿里巴巴倾力建设网上丝绸之路,认为选择间接投资比直接投资更合理。武术等认为国际直接投资从企业设立方式上,可划分为新建投资和跨境投资。新建投资是指投资主体在国外设立分支机构、附属机构、子公司或与东道国合资创办新企业等[10]。谢增通过研究发现中国企业与非洲企业采取合资经营的方式,这种方式可以确保东道主企业的利益,同时还可以确保兼并企业商品与原材料供应,更容易让当地居民接受,从而增加企业持续经营的概率[11]。

除了上述影响因素外,境内企业所属行业、行业要素密集度和雇佣境外人员的数量也会影响对外农业投资进程。金婉仪通过对江苏省开展对外农业投资境内企业的研究发现,除了16家从事与农业相关行业的企业外,还有近一半数量的企业从事的是其他行业。这些非农企业开展对外农业投资的动机大多是开展多元化经营,所从事的农业行业与境内企业密切相关,不仅可以从农业相关行业获得利润,而且境内企业也可以给境外企业起到更好的支撑作用,有利于境外企业的持续经营[12]。金晓梅认为,企业行业要素密集度对企业对外投资有较大的影响,国家与行业两个要素密集度越契合,经营状况就越好[13]。吴亚玲等在研究影响湖北省对外农业投资因素的过程中发现,雇佣境外人员数量占全部外派人员的60%,中国对外农业投资企业急需大量的国际型人才,以保证对外农业投资的正常经营[14]。

从国家层面来看,一些学者认为自然环境与农业基础设施对于农业的发展至关重要,王琦认为,亚洲各国自然条件与中国相似,土地资源和劳动力资源较中国更为丰富。中国在亚洲具有运输便利优势和较好的邻国政治经济环境,总体看投资风险较低[15]。王凡一认为“一带一路”沿线国家大多是发展中国家,自然资源丰富、发展潜力巨大,这些国家目前急需改进的是基础设施,而中国拥有较完善的农业基础设施,为对外农业投资奠定了良好的基础,从而增加了企业持续经营的概率[16]。除此之外,部分学者认为制度差异也是影响对外农业投资发展的因素,Kang Y等认为受政治和经济因素的制约,中国企业对外直接投资倾向于选择政治体制严格和经济相对自由的国家或地区投资[17]。黄荣斌通过研究发现,从投资项目层面来看,2004—2015年期间1 275个中国企业对外直接投资项目,在发展中国家投资的项目有910个,在发达国家投资的项目有365个,在发达国家的受阻率远远大于在发展中国家的受阻率[18]。胡月等认为,由于农业行业本身具有弱质性的特点,政府应当加大资金的支持力度,承担对外农业投资企业可能发生的自然风险,以保证对外农业投资企业的正常运行[19]。Buckley认为东道国的政治风险、文化差异、自然资源是影响企业对外农业投资持续经营的因素[20]。张艳认为,国际外汇市场的汇率处于不断变化中,当东道国的外汇储备不足时,会导致本国的汇率变动比较大,对经营项目成本的结算影响较大,从而使投资项目失败[21]。

参照企业对外农业投资经营相关理论及实证研究,并考虑到数据的可获得性,本文选取是否农业龙头企业、境外企业投资规模等级等20个变量,变量的定义与取值如表1所示。

表1 变量定义与取值

续表

指标分类变量变量符号变量说明频数非财务指标是否农业龙头企业(X5)X51X501=是0=否607518境内企业产业结构(X6)X61X62X63X641=非农产品2=农产品加工业3=农产品贸易4=农产品种植与养殖223259348295是否上市公司(X7)X71X701=是0=否801 045区域分布(X8)X81X82X83X841=北部2=东部3=南部4=中部34540631064投资方式(X9)X91X921=直接投资2=间接投资1 06362境内企业主体结构(X10)X101X1021=国有企业2=非国有企业701 055境外企业设立方式(X11)X111X112X113X1141=子公司2=其他3=联营公司4=分公司69114720186境内外产业结构一致性(X12)X121X1221=相同2=不同715410境外企业雇佣人员数量(X13)X131X132X133X1341=<=102=[10,100)3=[100,300)4=>=300484405133103境外企业类型(X14)X141X142X1431=独资2=合资3=合作69934977所在洲别(X15)X151X152X153X154X155X1561=北美洲2=非洲3=亚洲4=欧洲5=大洋洲6=南美洲781495812107136是否属于一带一路(X16)X161X1601=是0=否671454东道国发展程度(X17)X171X1701=发达国家 0=非发达国家250875政治风险(X18)X181X1801=是0=否923202自然风险(X19)X191X1901=是0=否502623市场风险(X20)X201X2001=是0=否1 02699

由表1可知,投资方式分为直接投资和间接投资;设立方式分为子公司、其他联营公司和分公司;境内企业产业结构分为非农产品、农产品加工业、农产品贸易和农产品种植和养殖。

二、实证分析

(一)单因素卡方检验分析

本文研究的目的是分析20个变量对企业能否持续经营下去是否会有影响。要分析的数据主要是分类数据,因变量是二分类数据,自变量也是不符合正态分布的数值型数据,因此本文采用卡方检验来分析20个因素对持续经营的影响。

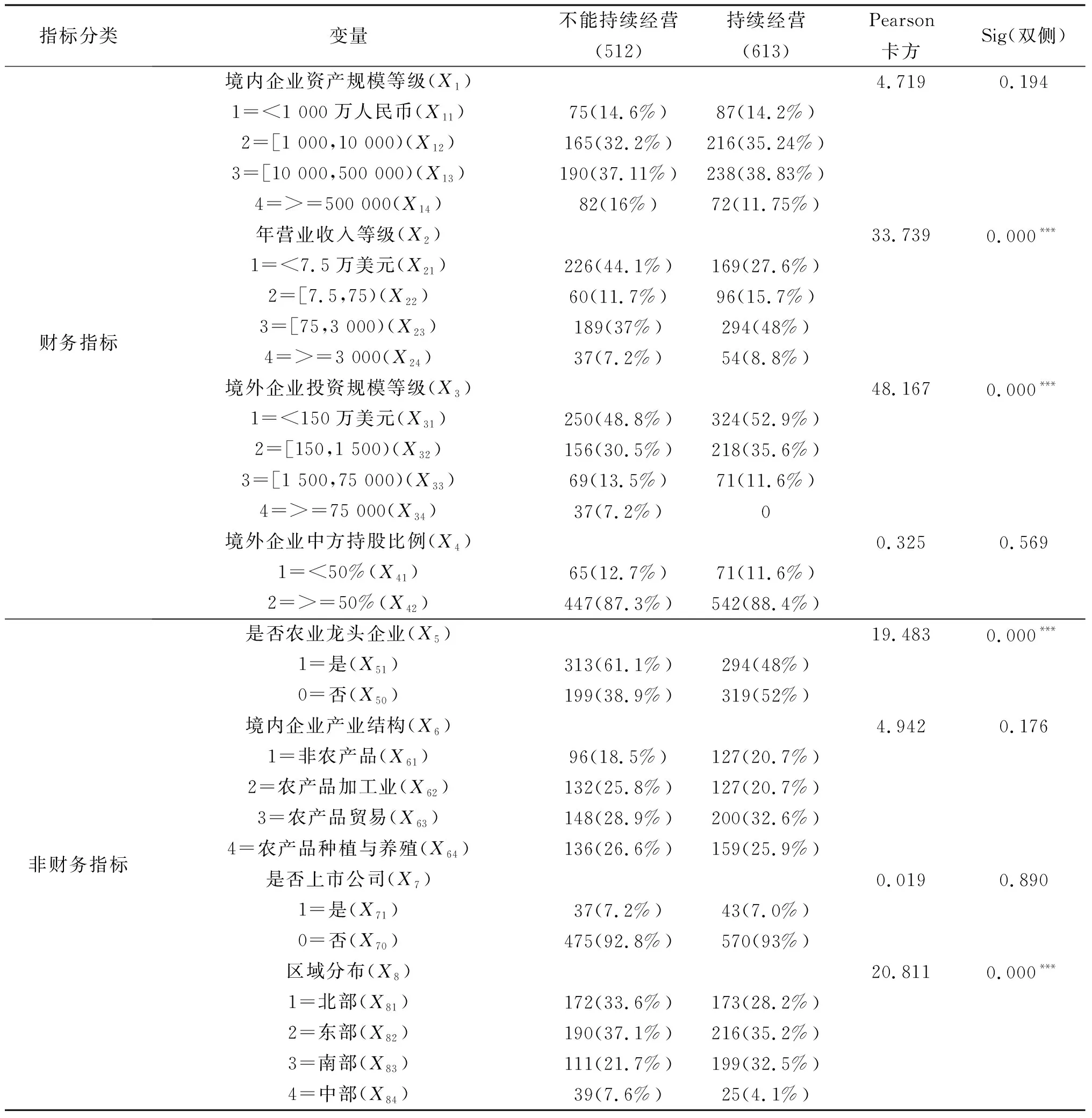

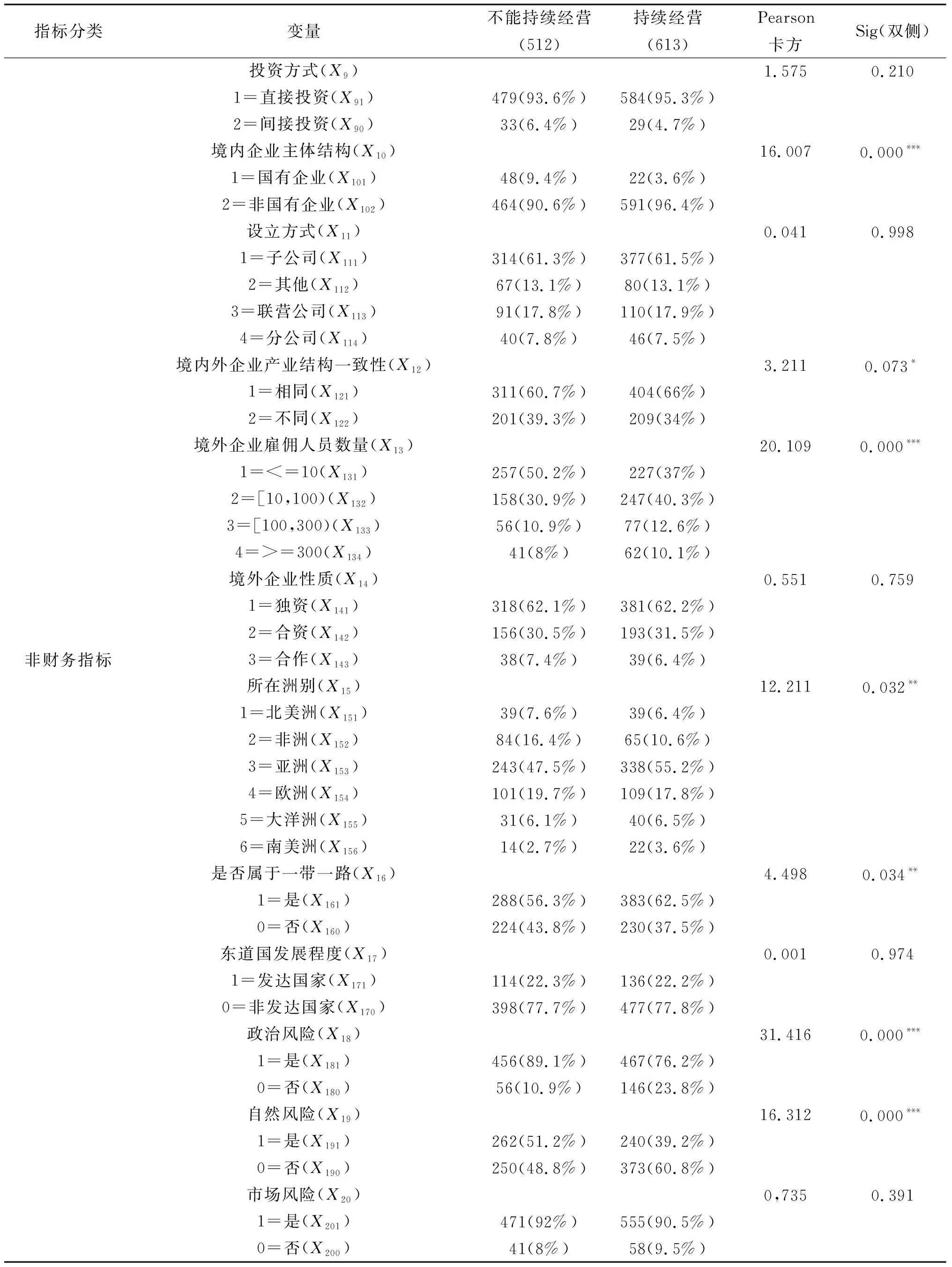

如表2所示,从境内企业角度看,是否农业龙头企业、所在区域、境内企业主体结构等3个因素的Pearson卡方系数分别为19.483、20.811和16.007,显著性水平均为0.000<0.05,因此,这3个因素与企业是否持续经营存在显著性差异。从境外企业角度看,所在洲别、是否属于一带一路、政治风险、自然风险、年营业收入等级、境外企业投资规模等级、境外企业雇佣人员数量等7个因素的Pearson卡方系数分别为12.211、4.498、31.416、16.312、33.739、48.167、20.109,所在洲别和一带一路的显著性水分别为0.032和0.034,其余显著性水平均为0.000<0.05,因此,这7个因素与企业是否持续经营存在显著性差异。

表2 单因素卡方分析

续表

指标分类变量不能持续经营(512)持续经营(613)Pearson卡方Sig(双侧)非财务指标投资方式(X9)1.5750.2101=直接投资(X91)479(93.6%)584(95.3%)2=间接投资(X90)33(6.4%)29(4.7%)境内企业主体结构(X10)16.0070.000***1=国有企业(X101)48(9.4%)22(3.6%)2=非国有企业(X102)464(90.6%)591(96.4%)设立方式(X11)0.0410.9981=子公司(X111)314(61.3%)377(61.5%)2=其他(X112)67(13.1%)80(13.1%)3=联营公司(X113)91(17.8%)110(17.9%)4=分公司(X114)40(7.8%)46(7.5%)境内外企业产业结构一致性(X12)3.2110.073*1=相同(X121)311(60.7%)404(66%)2=不同(X122)201(39.3%)209(34%)境外企业雇佣人员数量(X13)20.1090.000***1=<=10(X131)257(50.2%)227(37%)2=[10,100)(X132)158(30.9%)247(40.3%)3=[100,300)(X133)56(10.9%)77(12.6%)4=>=300(X134)41(8%)62(10.1%)境外企业性质(X14)0.5510.7591=独资(X141)318(62.1%)381(62.2%)2=合资(X142)156(30.5%)193(31.5%)3=合作(X143)38(7.4%)39(6.4%)所在洲别(X15)12.2110.032**1=北美洲(X151)39(7.6%)39(6.4%)2=非洲(X152)84(16.4%)65(10.6%)3=亚洲(X153)243(47.5%)338(55.2%)4=欧洲(X154)101(19.7%)109(17.8%)5=大洋洲(X155)31(6.1%)40(6.5%)6=南美洲(X156)14(2.7%)22(3.6%)是否属于一带一路(X16)4.4980.034**1=是(X161)288(56.3%)383(62.5%)0=否(X160)224(43.8%)230(37.5%)东道国发展程度(X17)0.0010.9741=发达国家(X171)114(22.3%)136(22.2%)0=非发达国家(X170)398(77.7%)477(77.8%)政治风险(X18)31.4160.000***1=是(X181)456(89.1%)467(76.2%)0=否(X180)56(10.9%)146(23.8%)自然风险(X19)16.3120.000***1=是(X191)262(51.2%)240(39.2%)0=否(X190)250(48.8%)373(60.8%)市场风险(X20)0,7350.3911=是(X201)471(92%)555(90.5%)0=否(X200)41(8%)58(9.5%)

注:*、**、***分别表示在10%、5%、1%概率统计下差异显著。

由表2可知,共有10个变量通过了显著性检验,但是,处于谨慎性考虑,为了避免漏掉一些重要的变量,把P值放宽一些,扩大到0.2,将境内企业产业结构(0.176)、境内外企业产业结构一致性(0.073)、境内企业资产规模等级(0.194)也参与模型回归。因此,最终有13个变量进入模型,将剩余7个不显著的变量剔除。

(二)二元Logistic回归分析

由于本文以中国企业对外农业投资项目能否持续经营作为因变量,是一个二项选择变量。因此,本文采用SPSS19.0,运用二元logistics回归模型进行实证分析,对通过显著性检验的13个变量采用进入法进行计算,该模型的基本设定形式为:

因为本文从对外农业投资企业持续经营的角度进行分析,所以P表示Y等于1的概率,即企业不能持续经营的概率。如果解释变量的系数为正,表明解释变量越大,因变量取1的概率越大,该解释变量代表的因素会增加企业不能持续经营的概率,反之,如果解释变量系数为负,该解释变量代表的因素会增加企业持续经营的概率。模型的判断标准是,当P>0.5时,说明企业不能够持续经营,反之,则能持续经营。

如表3所示,本文的Hosmer 和 Lemeshow 检验显著水平Sig.=0.315>0.05,接受原假设,认为该模型能够很好的拟合观察数据。

表3 Hosmer 和 Lemeshow 检验

13个变量全部进入模型,回归结果和预测准确率如表4和表5所示。

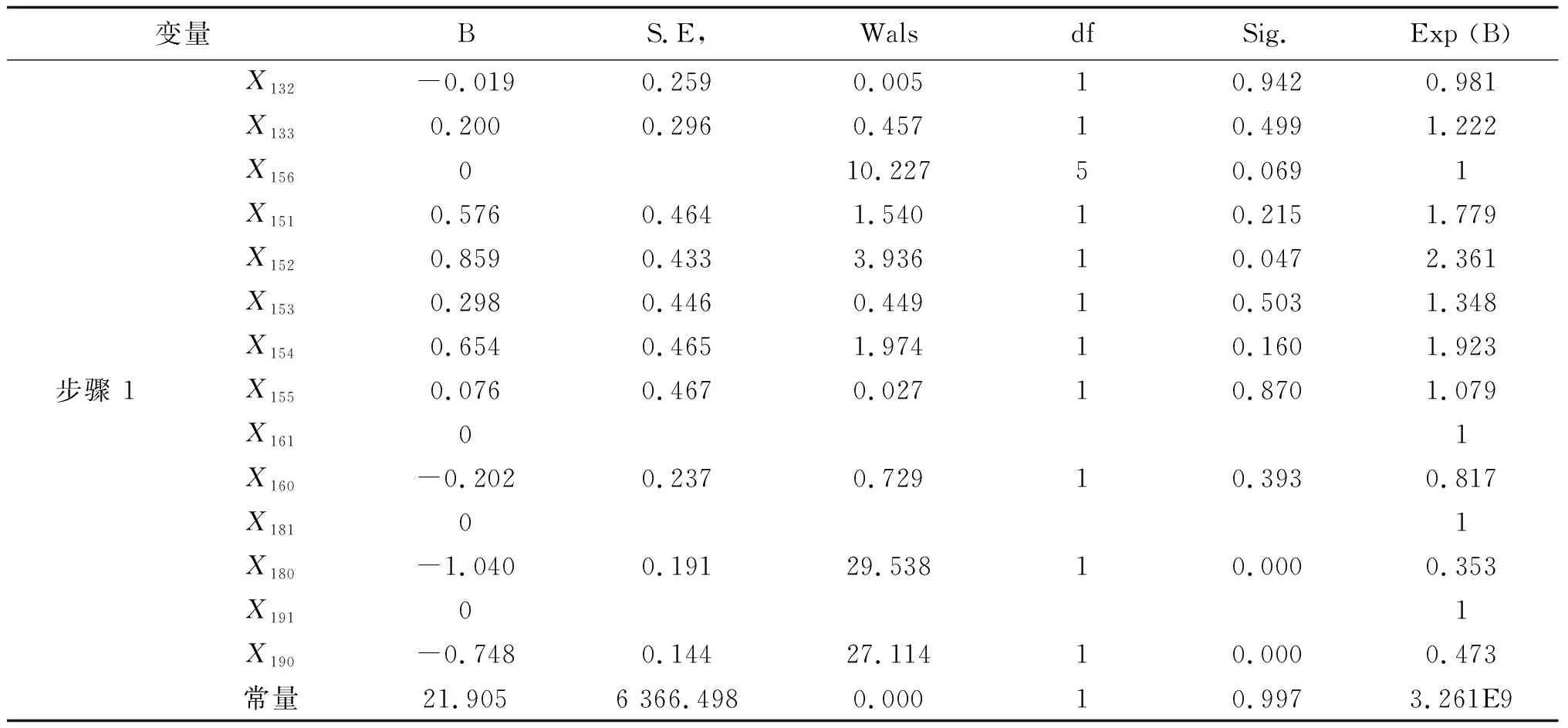

表4 回归结果

续表

变量BS.E,WalsdfSig.Exp (B)步骤 1X132-0.0190.2590.00510.9420.981X1330.2000.2960.45710.4991.222X156010.22750.0691X1510.5760.4641.54010.2151.779X1520.8590.4333.93610.0472.361X1530.2980.4460.44910.5031.348X1540.6540.4651.97410.1601.923X1550.0760.4670.02710.8701.079X16101X160-0.2020.2370.72910.3930.817X18101X180-1.0400.19129.53810.0000.353X19101X190-0.7480.14427.11410.0000.473常量21.9056 366.4980.00010.9973.261E9

由表4可知,是否农业龙头企业、区域分布、政治风险、自然风险、年营业收入等级等5个变量通过了显著性检验,显著水平为5%。

境内企业为非农业龙头企业不能持续经营的概率是农业龙头企业不能持续经营的0.606倍,非农业龙头企业的系数为-0.501,增加了企业能够持续经营的概率,即非农业龙头企业能持续经营的概率更大。

境内企业所在区域为北部的不能持续经营的概率是中部不能持续经营概率的0.471倍,东部不能持续经营的概率是中部不能持续经营概率的0.377倍,南部的不能持续经营的概率是中部不能持续经营概率的0.353倍,北部地区的系数为-0.753,东部地区的系数为-0.976,南部地区的系数为-1.043,都增加了企业持续经营的概率,即境内企业在南部的持续经营的概率最大,在中部的不能持续经营的概率最大。

没有政治风险不能持续经营的概率是有政治风险不能持续经营概率的0.353倍,该变量系数为-1.040,增加了企业持续经营的概率,即没有政治风险持续经营的概率更大。

没有自然风险不能持续经营的概率是有自然风险不能持续经营概率的0.473倍,该变量系数为-0.748,增加了持续经营的概率,即没有自然风险经营成功的概率更大。

境外投资企业年营业收入在7.5万美元以下不能持续经营的概率是年营业收入在3 000万美元以上的1.844倍,该变量系数为0.612,降低了持续经营的概率,而年营业收入在7.5到75万美元之间的和75到3 000万美元之间的并不显著,即年营业收入在3 000万美元以上的持续经营的概率最大,在7.5万美元以下的持续经营的概率最小。

并且由表4可知,企业能否持续经营的概率分析模型为:

表5 预测结果

由表5可知,模型整体预测准确率为66%,预测效果整体较好。

(三)对企业持续经营模型的验证

为了检验企业持续经营模型的正确性,本节将利用样本中1 125份数据进行验证。真实数据中,不能持续经营的企业为512家,持续经营的企业613家,SPSS 19.0验证结果显示,不能持续经营下去的企业有438家,占比为38.9%,可以持续经营下去的企业有687家,占比为61.1%。验证结果准确性为66%,与预测结果相符,说明方程拟合效果是非常好的。

三、结论与启示

(一)研究结论

本文选取1 125家中国企业对外农业投资的数据,从境外企业的视角来研究影响企业持续经营的因素,得出以下结论:

年营业收入较多的境外企业持续经营的概率更大,企业在对外农业投资初期的收益并不显著,但随着境外投资企业对经营网络的扩张,所有权优势得到进一步加强,对于农业这种周期性很强的产业,投资经验的积累,海外存续时间就会越长,获得收入的能力就会越强,两者之间是相辅相成的关系。

非农业龙头企业,持续经营的概率更大,农业龙头企业的经营规模较大,资金充足,但随着经营规模扩大到一定程度后,经济效益反而会下降。非农业龙头企业经营规模小,资金量少,正处于规模经济的初始阶段,会随着经营规模的扩大,使经济效益得到提高,有很大的上升空间。

没有政治风险,企业持续经营下去的概率更大,经济学家邓宁1972年提出的区位优势理论,就包括东道国政治风险可能给跨国经营企业带来的不确定性。政治风险可能会直接导致境外企业遭受合同终止、利润无法汇回母国等方面的重大损失。因此,东道国存在政治风险会对企业持续经营产生负面影响。

没有自然风险,企业持续经营下去的概率更大。中国境外的农业投资项目生产周期长,农业行业本身具有弱质性的特点,受自然环境影响较大,企业在进行对外农业投资时遇到的洪涝、干旱等常见的自然灾害会对投资项目产生巨大的威胁。因此,自然风险越小,企业持续经营下去的概率越大。

东部和南部地区企业持续经营的概率更大,而中部和北部地区相对来说持续经营的概率更小,东部和南部地区有明显的区位优势,具有较强的经济实力和开放的经营思想,对外投资开始的时间早,企业对于东道国市场、政策更为了解。而北部和中部地区因为地理位置靠近内陆,自然资源缺乏、对外农业投资成本高、投资经验少,所以境外企业持续经营的概率小。

(二)政策建议

1.政府层面。对于政治风险和自然风险,政府应当加强对世界各国尤其是“一带一路”沿线国家的风险评估,为走出去企业提供风险预警。同时,完善农业保险制度,政府应当发挥财政资金的杠杆作用,鼓励和引导更多的金融资本投入农业,开发适应境外业企业经营需求的保险种类,保费的多少可以根据风险评级的高低进行调整,切实保证境外投资企业的权益,提高境外企业持续经营的生存率。

2.企业层面。从营业收入方面来看,有实力的大型企业应当向全产业链方向发展,提高农业资源配置的能力,积极引导国内企业在东盟国家建立产业园区,形成产业链配套,根据产业链的上下游关系形成有效的“抱团出海”模式,减少不同企业在同一项目上的竞争,增强企业之间的合作,提高境外企业年营业收入,增加持续经营的概率。

从企业实力方面来看,农业技术是企业对外农业投资的核心竞争力之一,对于非农业龙头企业来说,技术水平与龙头农业企业相比还有一定的差距,因此,在对外投资之初,可以与东道国具有一定技术实力的企业进行合资或并购,形成技术外溢效应和学习效应,从而不断提升企业自身的技术能力与水平。

从地区分布来看,中国企业对外农业投资地区之间发展不平衡的现象影响了企业的对外投资,中部和北部地区的企业对外投资落后于东部和南部地区的企业对外投资,因此,要协调地区发展之间的差异,东部地区的企业应该继续发挥领头作用,加大对境外企业的科研创新投入,而中部和北部地区应该在把握自身成本和战略决策等方面的后发优势,选择“一带一路”沿线国家或者是签订双边投资条约的国家进行投资,企业持续经营的概率会更大。

猜你喜欢

现代装饰(2022年3期)2022-07-05

中学生数理化·中考版(2022年6期)2022-06-05

中学生数理化·中考版(2021年6期)2021-11-22

新世纪智能(数学备考)(2021年4期)2021-08-06

新世纪智能(数学备考)(2021年4期)2021-08-06

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

海峡姐妹(2020年5期)2020-06-22

商周刊(2017年25期)2017-04-25

海峡姐妹(2017年3期)2017-04-16