粮食种植大户的农业风险管理策略选择

——基于风险感知视角

2020-04-23 03:21方蕊安毅

农业现代化研究 2020年2期

方蕊,安毅

(1. 中国农业大学经济管理学院,北京 100083;2. 中国农业大学中国期货与金融衍生品研究中心,北京 100083)

农业风险问题一直是困扰我国农业发展的难题,风险的存在使农民的农业收入具有很大不确定性,因此,帮助农民有效管理农业风险,对于保障农民收入水平、提高农民种粮积极性、确保国家粮食安全均具有重要作用。长期以来,“靠天吃饭”的农民最担忧的是自然风险引发的产量下滑。但在市场化改革持续深入的背景下,市场风险也开始迅速放大,甚至超越自然风险。与此同时,2014年起,我国农产品价格支持政策逐渐松绑,政策风险给农民收入造成的影响同样不容忽视。然而客观的农业风险大小与农户的主观风险认知很可能存在偏差,基于风险感知视角研究我国粮食种植户的风险管理行为,可以从内因出发深入了解农户的农业风险管理需求,这对于“端牢14亿中国人的饭碗”意义重大,有利于更好地实现乡村振兴战略。

已有研究中关于风险感知指标的衡量方法产生较早,Cunningham在1967年提出可以通过获取受访者对风险发生的可能性与后果的严重性的感受[1],得出风险感知值[2-3]。该思想演化出的双因素模型是风险感知领域研究的基本模型,其中,对风险发生不确定性和后果严重性的计算有相乘和相加两种形式,虽然乘积法出现较早且有着较广的应用,但仍有部分学者认为相加的形式是更好的联系重要性和不确定性的方式[4],它比相乘的模型更高级[5]。后来,Slovic[6]提出的心理测量范式对于风险认知的研究也起到了奠基性作用,其主要方法是通过心理量表和多因素分析技术,以数量化的方式展现人们对风险的态度和知觉,目的是揭示出决定风险认知的因素[7]。

针对农业风险管理策略的研究结论往往在不同国家中有所差异。美国农业部(USDA)1966年调查结果显示其年销售收入在25万美元以上的农场主更有可能使用套期保值、远期合约等风险管理工具来规避风险。此外美国的农业收入保险在农业中应用广泛,到本世纪初已经成为其国内最大的保险品种[8-9]。欧盟成员国中,德国和西班牙有60%~70%的农民使用作物保险,这一比例高于其他国家;同时德国农民的非农投资(49.8%)和非农雇佣(36.8%)的比例比其他国家要多[10]。现阶段我国农民在遭受农业风险损失时,得到的补偿通常有政府救济、灾害扶持和农业保险3类,其中政府救济和灾害扶持占整个补偿比例的90%以上[11]。订单合约、农产品期货、“保险+期货”等较为先进的市场化风险管理方法虽在我国各地均有所尝试,但受限于订单合约履约率低[12]、农产品期货市场运行低效率[13]且农民无法实质性参与、“保险+期货”模式成本高缺少政府补贴支持[14-15]等不同的情况,目前均未得到大面积推广。

可以发现,农业风险感知和风险管理策略是农业风险管理领域两个主要的研究问题,虽然学者们从风险感知衡量方法和风险管理策略使用情况对这两个主题的研究比较丰富,且也有部分文献中会同时提到这两个方面内容,但是学者们对于风险感知和风险管理的研究过程往往是相互割裂的。如Flaten 等[16]对于挪威生产传统奶和有机奶的农民的研究中,将风险感知和风险管理策略设定为两个层面,用来对比不同类型奶农在风险感知和采取的风险应对策略上有何种差异性;Dewan[17]则在对孟加拉国农民风险管理情况的研究中,设立风险管理动机、风险感知和风险管理策略3个不同角度进行分析。可见已有研究内容并未在风险感知与风险管理间搭建具体关系。而我国在此方面的研究,仅有陈新建和韦圆圆[18]针对贫困户群体考虑了风险感知、风险偏好对风险管理策略的影响,但其风险感知指标为综合性的单一合成指标,缺少对不同风险类型的感知分析,同时其考虑的风险管理策略具有广西特有的地域性特点,故风险管理策略类型也不够全面。

事实上,描述风险感知和估计使用风险管理工具的决策过程存在着共性的特征[19],风险的特异性表明应该将不同大小程度的风险与有效的风险管理工具结合起来才能更好地达到分散风险的目的,因此风险感知与风险管理中的内在关系值得关注。具体来说,陈新建[20]认为,农户是基于对风险的感知和期望收益大小,综合权衡之后会形成规避、转移、控制、承担等不同的风险规避策略。而叶明华等[21]指出了风险认知是建立风险承担策略的前提,也是进行风险管理消费决策的重要解释性变量[22]。这表明,风险感知与风险管理具有行动先后性和决策相关性,整合两者之间的共性因素、基于风险感知视角重新看待风险管理行为,是同时具有理论基础和现实意义的研究方向。

鉴于此,本文利用2018年7月对黑龙江省粮食种植大户调研获取的一手数据,确定了农户对市场价格类风险、灾害产量类风险和政策类风险3类粮食种植户最为关注的风险类型的感知情况和实际农业生产中农户常采用的六类风险管理策略。并以较为创新的视角,采用因子分析法,构建农户风险感知与风险管理策略间关联性,获取两者间有代表性的公因子,利用多元有序Logit回归模型,分析公因子变量及其他控制变量对农户采用6类典型风险管理策略需求的影响,以期着眼于农户自身的风险管理意愿,为有关农业政策的制定提供实际决策参考。

1 研究方法

1.1 数据来源

本调研采取当面访问法的问卷调查形式,集中在2018年7月进行数据收集工作,调研对象为黑龙江省北安市、海伦市、桦川县和桦南县4个县(市)内种植大豆和玉米两种主粮作物的农户。调研的抽样过程依照随机抽样原则,在所有县(市)中抽取6个乡镇,以每个乡镇管理部门所在地为中心,在半径为10公里的圆形区域内抽取村庄,每个乡镇随机抽取4个村庄,每个村庄随机抽取20~25户农户进行走访。调研问卷的设计通过参考前人研究成果、结合调研组以往调研经验确定,问卷主要涉及受访者基本信息、家庭农业经营状况、农业风险感知和农业风险管理策略等几个方面内容。走访调查过程共收回调研问卷总量为560份,为了保障实证研究数据的准确性,本文着重筛选出由农户户主接受访问的问卷,并对变量异常值进行剔除[23]。参考翁贞林等[24]、夏蓓和蒋乃华[25]对种粮大户的界定,选取种植面积达6.67 hm2及以上的农户作为研究对象,最终用于回归分析的有效问卷数量为325份。

1.2 风险感知值测度方法

由Cunningham首先提出的感知风险测量的双因素模型,是确定风险感知值的第一个概念模型,得到广泛应用。后人对于双因素模型的改进主要在于将双因素相乘的形式改为相加的形式来加和计算感知指标,本文将参考这一做法完成农户农业风险感知大小的测度。

参照以往学者的研究,首先采用李克特5级量表法[26],将风险发生的可能性大小和风险发生后造成的损失程度两个方面从1~5进行排序,让农户对不同风险类型进行打分,然后采用双因素模型思想,加和计算可能性得分与损失程度得分,作为每种风险类型的风险感知值。

1.3 因子分析法

为了能够采用联合性的方法,将风险管理与风险感知同时进行分析,从而能够对农户应对农业风险的过程有更为清晰的了解,采用因子分析法,对风险感知与风险管理变量同时进行处理,并寻找两者的共同因子、实现降维,这一过程也实现了对于数据的有效应用。

在因子分析过程中,假设标准参数统计过程适用于虚拟变量和李克特量表形式表示的变量。首先,通过对文中涉及的风险感知变量与风险管理变量的整体进行KMO和Bartlett检验,确定其是否满足因子分析的条件[27];然后利用主成分分析法提取特征值大于1的因子作为公因子。

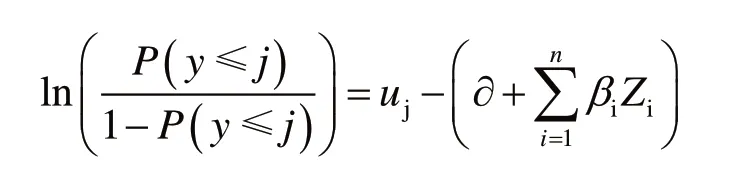

1.4 多元有序Logit回归模型

以农户采取不同风险管理策略的需求作为因变量,需求的衡量是通过询问农户对某种风险管理策略的参与意愿,按1~5(不愿意~非常愿意)的等级由农户做出选择。由于因变量含有5个分类,且分类间有次序关系,因而采用有序多分类的Logistic回归分析模型完成实证检验。其回归方程定义为:

式中:j为因变量y所属的意愿等级,Zi为所有的自变量,α、βi为待估系数,μj为残差项。

1.5 变量选取

因变量的选取,参考陈传波和丁士军[28]、谷政和卢亚娟[29]的研究,结合本文前期开展的预调研情况和专家提供的建议,提炼出兼业经营、借贷、合作组织、订单合约、农业保险和“保险+期货”6种种粮大户主要的风险应对策略,既包括了传统的风险管理工具,也考虑到了新型的风险管理模式。通过对调研地农户未来参与上述6种策略的意愿分别进行询问,得到因变量农户对策略的需求指标。

自变量的选取,选择因子分析法提取的风险感知与风险管理公因子变量作为关键自变量,风险感知结合预调研时获悉的黑龙江省粮食种植户主要关注的风险种类和已有文献对农业风险的划分依据[18,30],着重探究了农户对种子化肥价格上涨、市场价格下跌、找不到满意的销售渠道、恶劣的气候、病虫害、可用耕地面积减少和农业政策变动共计7种常见风险类型的感知状况;风险管理涉及的策略与因变量选取中提到的6种粮大户主要的风险应对策略相一致。参考已有学者对农民使用不同风险管理工具需求的影响因素研究[31-33],结合个人特征[34]、家庭农业属性[35]和风险态度[36]三个方面完成对控制变量的选取,具体的各变量及含义见表1。

表1 变量名及含义Table 1 Variable names and def nitions

2 结果与分析

2.1 描述性统计分析

对受访农户的基本特征做描述性统计分析可以发现:受访者的平均年龄约为44岁,其中最大的74岁,最小的25岁。整体来看,受访者的年龄主要集中在31~50岁之间,该年龄区间的受访者人数占比66.77%(表2),可见在黑龙江省,各家主管农事的人员以中年人为主。受教育程度方面,所有受访者的平均受教育年限约为10年,农民的文化程度相对较高,主要集中在初中及以上的文化水平(占比93.85%)。在农业种植方面,当地农户每家平均耕种面积约为21.15 hm2,耕地面积最多的有76.71 hm2,10 hm2以上的粮食种植户在样本农户中占比达82.15%,因此黑龙江省属于种粮大户集中地。与此直接相关的人均农业净收入的均值为14445元,这是一个平均性的农业净收入指标,该指标在5000元以上的受访家庭占比73.85%,这与种粮大户农业收入水平普遍较高的情况相吻合。农户的风险偏好类型以风险规避为主(占比77.24%),同时有半数以上的受访者接受过农业风险相关培训,占比51.38%。

表2 受访农户基本特征Table 2 Basic characteristics of farmers

对因变量农户的风险管理需求做描述性统计分析,结果见表3。订单合约、农业保险和“保险+期货”3种策略集中在4~5打分区间的人数较多,分别占比54.46%、72.92%和74.46%,表明农户对这3种风险管理策略的需求较高,这可能是由于此类市场性风险管理工具功能相对完善,具有普适性,易于引起农户的兴趣;而兼业经营、借贷和合作组织的需求情况两极化差异明显,表明农户对这3种策略的需求并不统一,这种差异可能来源于此类策略自身功能的优越性不明显,并不适用于所有类型的农户,故农民对这3种策略的看法也难以达成统一。

表3 农户风险管理需求描述性统计分析Table 3 Descriptive statistics of the risk management needs of farmers

2.2 风险感知大小分析

以发生可能性和损失程度分别作为横纵轴,将农户通过李克特量表对各风险条目打分的均值绘制在二维图中[38-39],取7项风险条目的横、纵坐标均值(3.3, 3.9)为交叉点,将整个图的主体部分分割为4个象限(图1)。第Ⅰ象限为“最大风险感知维度”:农民对市场价格下跌、种子化肥价格上涨这两种风险表现出极高的风险感知,其中种子化肥价格上涨风险被认为发生的可能性最大,而市场价格下跌风险一旦发生造成的损失最为严重。第Ⅲ象限为“最小风险感知维度”:与前面所述两种风险情况不同,农户普遍认为找不到销售渠道、病虫害、可用耕地面积减少和农业政策变动这四种风险发生的可能性较小,损失程度不高,因此风险感知评价较低。第Ⅳ象限为“可控风险感知维度”:恶劣的气候虽然有一定可能会发生,但农民一般提前对该类风险有较强的防范意识,成片大面积受损的情况并不多见,因此损失程度可以控制在一定范围。第Ⅱ象限为“侥幸风险感知维度”:即虽然损失较为严重,但农民认为其发生可能性不大的风险类型,这里涉及的7个条目均未归属于这一种类。

图1 农户农业风险感知坐标Fig. 1 Agricultural risk perception plot of farmers

将各风险条目对应的发生可能性值与损失程度值加和,加总后的值同样划分为5个等级作为衡量风险感知程度的指标。对7种不同的农业风险类别的感知汇总结果见表4。与风险感知坐标图的结论类似,得到较大风险感知值的是种子化肥价格上涨、市场价格下跌两类风险,这两项风险在4、5两等级中占比较高,表明普遍被农户给予高关注度。而另一方面,可用耕地面积减少和农业政策变动风险评分相对偏低,这两项风险评分在3、4两个等级占比较大,表明农民对这两项风险的感知较弱,这可能与当地耕地面积普遍较大,农民并不缺地种,以及农民对农业政策缺乏足够了解、关注政策影响的意识不强有关。剩余的三项风险:找不到满意销售渠道、恶劣的气候和病虫害风险评分居中,农民的打分结果在3、4、5三个等级分布,因此其对应的感知水平属于中等偏上。

总结来说,农民对市场价格类的风险感知最为强烈,其次是灾害产量类风险,而对政策类风险感知最弱。这也与当地实际情况较为吻合,调研地近5年内并无特大自然灾害,且农业政策变动产生的影响不大,所以农民最直接关注和感受到的是生产资料价格与农产品售卖价格的变化。

表4 农户的农业风险感知值分级汇总(%)Table 4 Agricultural risk perception value of farmers

2.3 风险管理策略分析

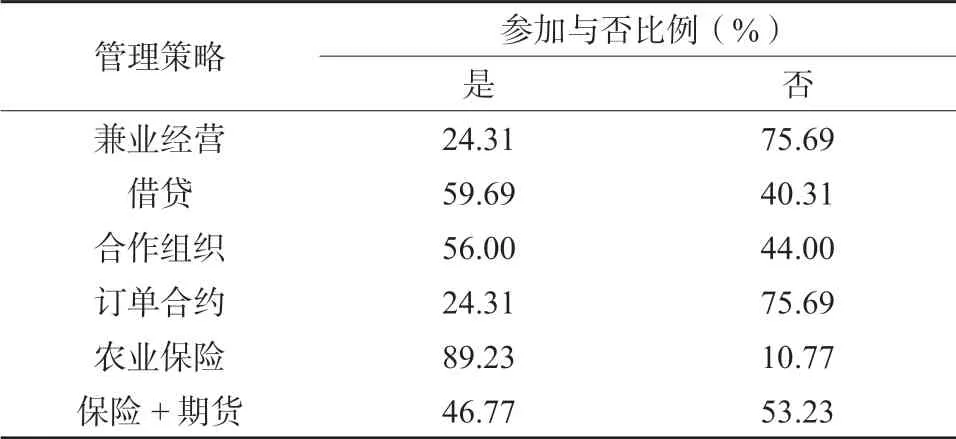

对调研地农户是否采用过兼业经营、借贷、合作组织、订单合约、农业保险和“保险+期货”6类常用的风险管理策略进行询问,并将农民的实际风险管理情况进行汇总分析,结果如表5。黑龙江省粮食种植户主要采取的应对农业风险的措施为购买农业保险、借贷和参加合作组织,占比分别为89.23%、59.69%和56.00%。而签订订单合约与兼业经营的情况较为少见,两者均仅有24.31%的人参与。另外,对于新型的农业风险管理模式“保险+期货”,有参与经验的人占到46.77%,表明农户对于新型的风险管理工具具有一定兴趣。总体来说,种粮大户的农业风险分散途径具有多元性,除签订订单合约和兼业经营的人数较少外,其他几类风险管理策略均有一定比例的人参与,其中以购买农业保险、借贷和合作组织3类较为传统的风险管理策略为主。

表5 农户农业风险管理的实际情况Table 5 Practical situation of farmers’ agricultural risk management

2.4 风险感知与风险管理的公因子分析

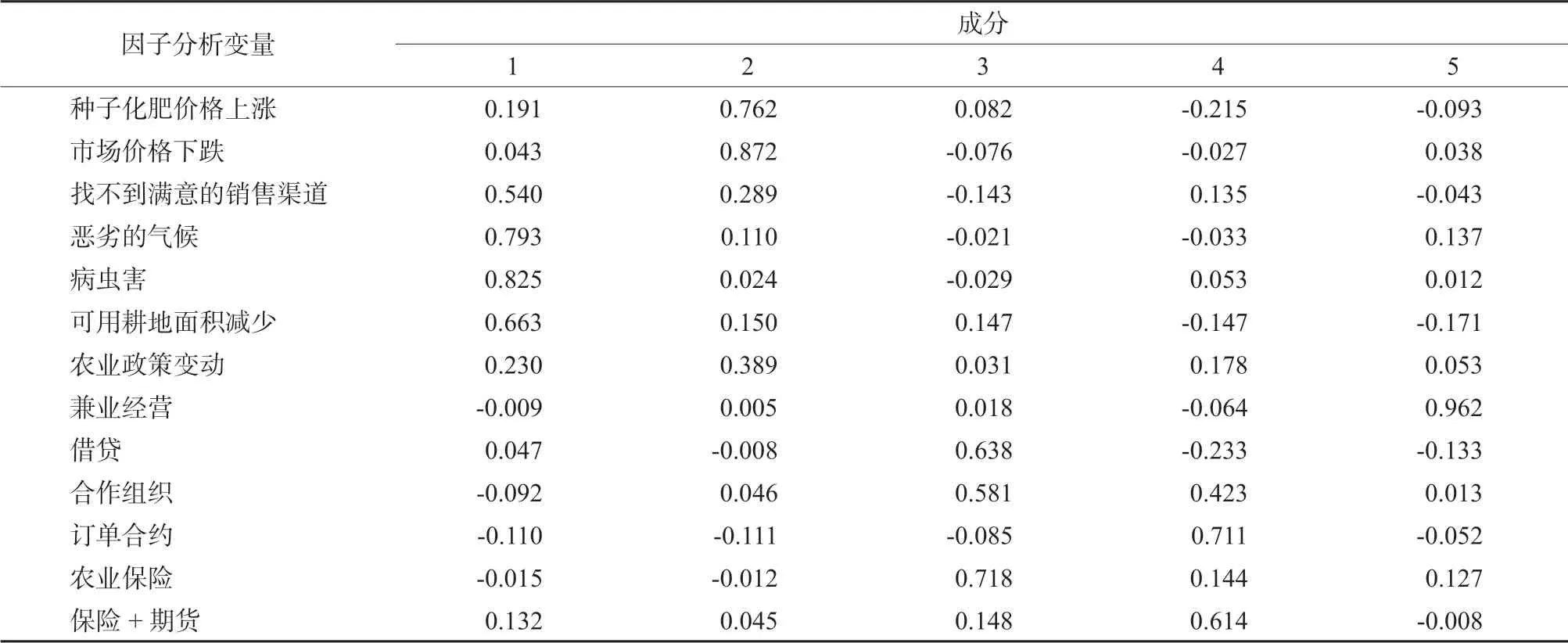

首先对前文提到与调研样本相关的风险感知变量(7个)与风险管理变量(6个)整体进行KMO和Bartlett的检验,检验结果是KMO值为0.671,Bartlett球形检验在1%统计水平下显著(P=0.000),因而适合进行因子分析。然后利用主成分分析法提取特征值大于1的因子,共得到5个公因子,第一个因子最大程度的解释了变量整体,剩余四个解释力度逐渐减弱。由初始因子负荷矩阵得到的旋转以后的因子矩阵,可以很清晰地得出各个主成分与原始变量的关系。通过旋转成分矩阵调整后,各变量的变动被每个公因子解释的程度见表6。

通过观察每个变量的载荷大于0.5的情况,第一个因子主要代表了病虫害、恶劣的气候、可用耕地面积减少、找不到满意销售渠道几个方面,可以发现这一因子与“灾害产量类风险感知”相关。第二个因子主要表示了市场价格下跌和种子化肥价格上涨两方面,可以表示为“市场价格类风险感知”。第三个因子主要代表的是农业保险、借贷、合作组织,可以总结为“传统风险管理策略参与经验”。第四个因子代表的是订单合约、“保险+期货”,可以解释成“新型风险管理策略参与经验”。第五个因子仅由兼业经营一项构成,故直接表示为“兼业经营模式经验”。

2.5 农业风险管理策略需求的影响因素分析

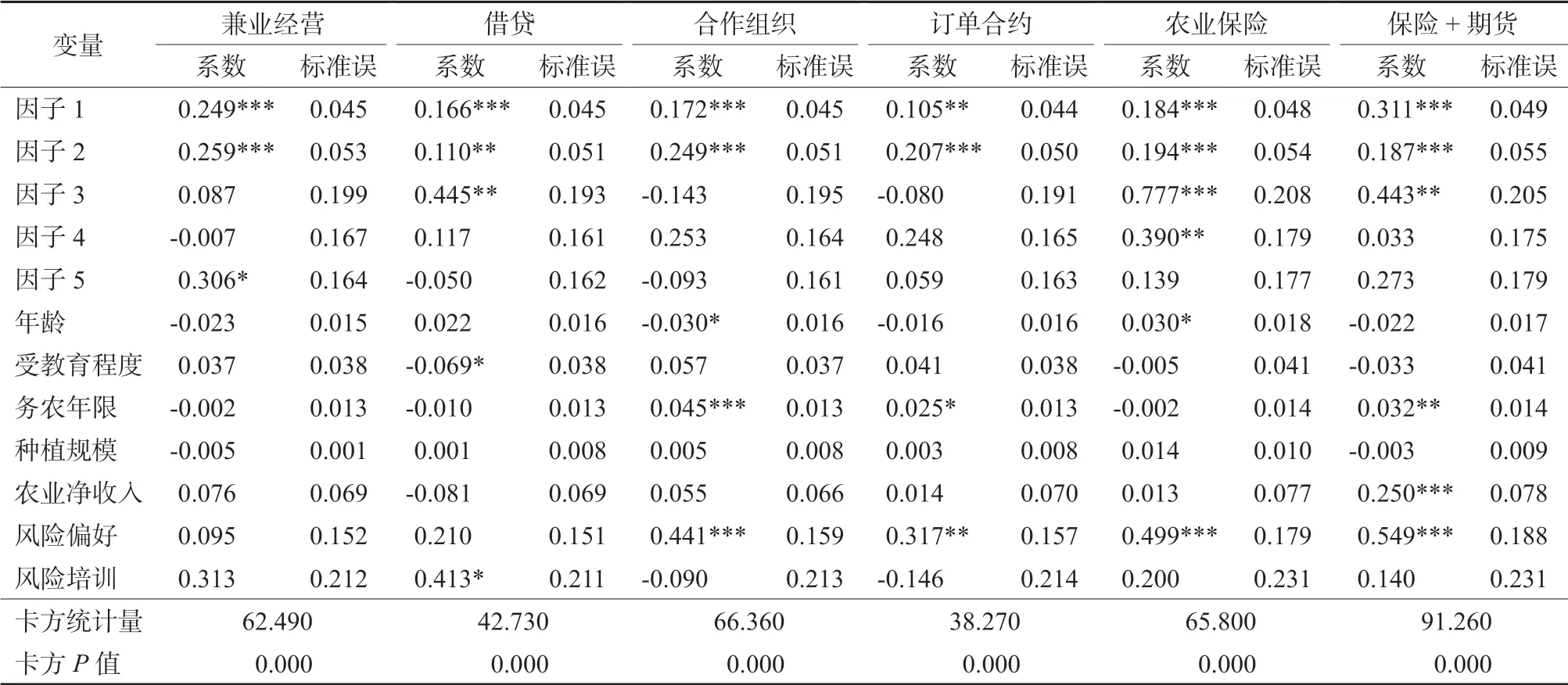

为较为全面地对农民的风险管理策略需求进行分析,得出粮食主产区种植大户对于不同类型风险管理策略的看法,本文将继续对前文所述的兼业经营、借贷、参加农业合作社、签订订单合约、购买农业保险和参加“保险+期货”共计6个有代表性的风险管理策略展开分析。运用Stata12.0进行多元有序Logit回归估计的结果见表7。

六个回归方程的卡方P值均在1%的统计水平下显著,模型整体的拟合优度较好。关注的五个公因子变量中,公因子一“灾害产量类风险感知”和公因子二“市场价格类风险感知”对所有策略的需求均起到显著正向影响。具体来说,“市场价格类风险感知”对合作社和订单合约两种事前风险管理策略影响更大,而“灾害产量类风险感知”则对借贷和“保险+期货”两种事后风险管理策略影响更大,即农户对市场价格类风险感知越强,则越倾向于采取事前风险管理策略,而对自然灾害类风险感知越强,则越倾向于采取事后风险管理策略。此外,对于兼业经营和农业保险两类策略,“灾害产量类风险感知”和“市场价格类风险感知”对其产生影响作用的差异性不明显。公因子三“传统风险管理策略的参与经验”对于借贷、农业保险和“保险+期货”的需求均有显著正向影响,可以认为农户曾经对于传统风险管理策略的参与经验巩固了其未来继续参与传统策略的意愿,但同时,传统策略还不能完全满足农户的需求,故传统策略的参与经验也提高了农户想要尝试“保险+期货”这一新型策略的意愿。公因子四“新型风险管理策略的参与经验”仅与农业保险的需求产生显著关联,这表明,一方面以“保险+期货”和订单合约为代表的新型风险管理策略开展时间较短,农民较多处于观望态度,即使参与过新型风险管理策略的农户也并未产生进一步参与的打算;另一方面,新型风险管理策略的实施并未能让农户感到满意,故新型风险管理策略的参与经验反而促进了农户未来参与农业保险这一传统风险管理策略的意愿。公因子五“兼业经营模式经验”仅促进了农户未来对兼业经营的需求,表明选择了兼业经营模式的农户对这一形式较为认可。

表6 旋转后的成分矩阵Table 6 Component matrix after rotation

表7 农业风险管理策略需求影响因素实证结果Table 7 Empirical results of factors inf uencing demand for agricultural risk management

其他控制变量产生的影响中,风险偏好是对兼业经营和借贷外的所有策略都产生显著正向影响的变量,表明偏好风险的人往往更愿意积极选择专业的市场化手段应对风险,而非选择风险自留(兼业经营和借贷均属于风险自留类策略)。务农年限对合作社、订单合约和“保险+期货”这三种风险管理策略的需求有显著积极影响,可见务农年限增长带来的种植经验,使农民更倾向于使用新型的、市场化的风险管理手段。年龄因素对参加合作社的需求有显著负向影响,而对农业保险的需求有显著正向影响,年龄越大,由于思想观念的保守性更明显,故对于合作社这种形式的接受度和参与意愿均会较低,而对于较传统、全村普遍参与的农业保险需求性会较高。受教育程度对于借贷有显著的负向影响,可能是由于受教育程度越高,能接受和选择的风险管理手段越丰富,相比之下会对借贷这类涉及负债的风险管理策略更为排斥。农业净收入因素显著增加了对“保险+期货”的需求,这是由于农业收入越高,农户越需要为其收入提供最全面的保障,“保险+期货”恰好在功能上可以满足这一需求。另外,参加与农业风险相关的培训显著增加了农户对借贷的需求,可能是由于参加培训使农民的种植信心增加,更敢于选择借贷这种方式来分散风险、稳定农业收入。

3 结论与建议

3.1 结论

研究表明,现阶段农户的风险感知与采取的风险管理策略并不对应,受访农户对市场价格类的风险感知最为强烈,而农业保险、借贷和参加合作组织是其最常采用的风险管理方式。事实上,这三类风险管理策略均不能帮助农民有效管理市场价格类风险,这种农户风险感知与风险管理方式不匹配的现状,与目前可供农户选择的市场风险管理工具较少有关。农业保险在我国具有较长的发展历史,被农户广为接受;借贷与合作组织简便易行,因而也易被农户所采用。相比之下,订单合约、收入保险、农产品期货等较为先进的应对市场风险的管理策略还未在我国得到大面积推广应用。因此,需要积极探索新型农业风险管理工具,为农民提供与其风险感知相适配的风险管理选择,从而提高其风险管理的效率。

农业风险感知与风险管理之间确实存在一定的关联性。对灾害产量类的风险感知及对市场价格类的风险感知均会显著提高农户对风险管理策略的需求,对风险的感知充分调动了农户发挥不同策略的优势管理风险的意识。具体来说,农户对市场价格风险的态度以提前防范风险为主,而灾害产量风险则通过事后补救的方法解决。另外,以“保险+期货”为代表的新型农业风险管理工具对农户具有一定吸引力,但值得注意的是,现有的“保险+期货”产品还不能让农户完全满意。因此,还需进一步完善创新“保险+期货”类农业保险产品,使之不仅能引起农户的关注和兴趣,还能成为农户管理风险的策略选择,这种新型风险管理策略的优化改进将为解决种粮大户的风险管理难题提供可行的方向。

农户的风险管理策略选择在不同规模的农户群体中很可能具有差异性,本研究主题仅针对粮食种植大户展开,研究对象较为单一,后续的研究可以关注小农户群体的农业风险感知与风险管理情况,将其与种粮大户进行更为深入地对比性分析。

3.2 建议

农业风险问题是与农业发展紧密关联的重要议题,农民的风险感知情况和风险管理策略值得重点关注,尤其对于粮食主产区的种植大户而言,其风险管理情况对于确保国家粮食安全、实现乡村振兴战略均意义重大。

1)应加大力度探索应对市场价格风险的管理策略。考虑到农户对农业保险产品已经具有一定的了解度与接受度,且传统策略的参与经验对农户选择农业保险、“保险+期货”均具有促进效应,故创新农业保险类产品是较好的切入点。现阶段,“保险+期货”模式在中央政府的重视和支持下已初见成效,因此建议下一步继续参考“保险+期货”的模式,探索、完善和创新农业保险产品,如价格保险、收入保险、完全成本保险等,以满足农户日益增长的市场价格类风险管理需求。

2)正确感知风险是正确管理风险的前提,对农业风险的感知显著促进了农户对农业风险管理策略的需求,故而帮助农民建立风险意识十分必要。现阶段在农村开展的与农业风险有关的专业化培训大大缺乏,政府需要培养符合这方面需求的人才专门深入农村,对农民进行面对面的教学指导,让农民了解农业风险防范的重要性、熟悉必要的风险管理方法,从长远来看这将成为促进我国农业风险管理体系发展、提高农民收入水平的有效推动力。

猜你喜欢

今日农业(2022年13期)2022-09-15

建材发展导向(2022年10期)2022-07-28

大众投资指南(2021年23期)2021-12-06

今日农业(2021年7期)2021-11-27

今日农业(2021年8期)2021-07-28

建材发展导向(2021年12期)2021-07-22

建材发展导向(2021年9期)2021-07-16

现代经济信息(2020年34期)2020-06-08

活力(2019年22期)2019-03-16

商周刊(2018年23期)2018-11-26